「火災保険料の相場はいくら?」と聞かれて即答できる人は少ないだろう。それだけ普段は関心が薄い火災保険。だが、賃貸や一軒家を問わず火災保険には必ず加入したいので、ある程度の相場を知っておくべきだ。一体、火災保険料の相場はいくらなのか? 大手とネット系損害保険会社、それぞれの火災保険料の相場を比較した。

火災保険料の相場はどのぐらい?

損保会社の見積もりを比較

早速だが、まずは損保会社5社の火災保険料を比較してみよう。

建物は、都内所在の築浅一戸建て(2021年築・木造)、保険金額は建物2000万円・家財1000万円、保険期間は5年で基本補償※はすべて包括するプランで試算した。※基本補償=火災、風災・ひょう災・雪災、水災、水濡れ、盗難、破損・汚損

主要損保会社の火災保険料(戸建て・1年間あたり) |

||||||

| 損保会社名 (タップで詳細記事へ) |

地震保険 あり |

地震保険 なし |

事故時諸費用 |

|||

| 三井住友海上 |

9万8,310円 |

4万2,810円 |

10%・300万円限度 |

|||

| 損保ジャパン | 10万1,190円 | 3万9,540円 |

10%または限度額100万円のいずれか低い方 |

|||

| ソニー損保 | 10万6,826円 | 5万1,326円 | 10% | |||

| 楽天損保 |

9万5,276円 |

4万3,106円 | 15%・300万円限度 | |||

| セコム損保 | 9万4,210円 | 3万1,240円 | 10%・100万円限度 | |||

|

見積もり条件(2022年10月以降の契約プランで試算) 建物:戸建て木造(H構造)、東京都、2022年11月建築、床面積100㎡ 基本補償:火災、風災・ひょう災・雪災、水災、水濡れ、盗難、破損・汚損 特約等:事故時諸費用 保険金額:建物2000万円、家財1000万円 保険期間:5年・一括払い 地震保険:建築年割引10% ※事故時諸費用は、支払われた損害保険金に対して何%が支払われるか、また、限度額があれば限度額を表記 |

||||||

都内・木造戸建て・築浅物件で、保険金額も上記のような条件であれば、火災保険料の相場は、「地震保険あり」で年間約9〜11万円、「地震保険なし」で年間約3〜5万円程度になることが分かる。

では、マンションの保険料の相場はどうだろうか。

主要損保会社の火災保険料(マンション・1年間あたり) |

||||||

| 損保会社名 (タップで詳細記事へ) |

地震保険 あり |

地震保険 なし |

事故時諸費用 |

|||

| 三井住友海上 |

1万6,140円 |

6,780円 |

10%・300万円限度 |

|||

| 損保ジャパン | 1万7,820円 | 7,090円 |

10%または限度額100万円のいずれか低い方 |

|||

| ソニー損保 | 1万7,776円 | 8,416円 | 10% | |||

| 楽天損保 |

1万4,408円 |

5,570円 | 15%・300万円限度 | |||

| セコム損保 | 1万2,178円 | 3,340円 | 10%・100万円限度 | |||

|

見積もり条件(2022年10月以降の契約プランで試算) 建物:マンション(M構造)、大阪府、2022年11月建築、専有面積85㎡ 基本補償:火災、風災・ひょう災・雪災、水濡れ、盗難、破損・汚損(水災なし) 特約等:事故時諸費用 保険金額:建物1000万円、家財800万円 保険期間:5年・一括払い 地震保険:建築年割引10% ※事故時諸費用は、支払われた損害保険金に対して何%が支払われるか、また、限度額があれば限度額を表記 |

||||||

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大26商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大6社 | ー |

|

見積もり日数 |

最短即日 |

最短即日 |

最短即日 |

最短即日 |

| 電話番号入力 | あり | あり | あり | あり |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社ユースラッシュ |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

それでは、それぞれの見積もりを細かく見比べてみよう。

【関連記事】>>専門家が選ぶ、戸建てのおすすめの火災保険は? 火災共済や地震上乗せ特約のイチオシも紹介!

大手損保会社の火災保険料の相場は?

今回は、大手損保会社として「三井住友海上」と「損保ジャパン」から見積もりを取った。いずれも「地震保険あり」で年間10万円程度の保険料となっている。

大手損保会社の火災保険料(戸建て・1年間あたり) |

|||

| 損保会社名 (タップで詳細記事へ) |

地震保険 あり |

地震保険 なし |

事故時諸費用 |

| 三井住友海上 |

9万8,310円/年 |

4万2,810円/年 |

10%・300万円限度 |

| 損保ジャパン |

10万1,190円/年 |

3万9,540円/年 |

10%または限度額100万円のいずれか低い方 |

ただし、保険料だけで比較するのは間違っている。

損保ジャパンでは事故時諸費用を「(損害保険金の)10%または限度額100万円のいずれか低い方」としているのに注目したい。事故時諸費用とは、災害や事故によって損害保険金が支払われる場合に、それとは別に諸費用として支払われる金額のことだ。使い道は、当面の生活費や仮住まい費用などだ。

つまり、損保ジャパンでは2000万円の保険をかけたとしても、限度額100万円分しか事故時諸費用が受け取れないということ。一方、三井住友海上では、限度額が300万円なので、2000万円の保険をかけている人は最大200万円が受け取れる。

さらに三井住友海上では「地震火災費用特約(損害保険金の5%・300万円限度)」「防犯対策費用特約(建物の改造・装置などの設置に要した実費。1回の事故につき20万円限度)(錠の交換に要した実費。1回の事故につき10万円限度)」「特別費用保険金(損害保険金の10%・200万円限度)」が自動セットされており、補償が手厚い。

ネット系損保会社の火災保険料の相場は?

ネット系損保会社(ダイレクト型とも呼ばれる)の保険料も見てみよう。こちらは、「ソニー損保」「楽天損保」「セコム損保」を試算した。セコム損保はネット系とは言いづらいが、便宜上こちらと比較する。3社を並べると「地震保険あり」の保険料は9万〜11万であることが分かった。

ネット系損保会社の火災保険料(戸建て・1年間あたり) |

|||

| 損保会社名 (タップで詳細記事へ) |

地震保険 あり |

地震保険 なし |

事故時諸費用 |

| ソニー損保 |

10万6,826円 |

5万1,326円 |

10% |

| 楽天損保 |

9万5,276円 |

4万3,106円 |

15%・300万円限度 |

| セコム損保 |

9万4,210円 |

3万1,240円 |

10%・100万円限度 |

「地震保険あり」の保険料を見てみよう。ソニー損保の年間保険料が10万6,826円と11万円近くになる。一方、最も安いセコム損保は、年間保険料が9万4,210円だった。両者の保険料は2万円弱の開きがある。

事故時諸費用についても各社に差がある。ソニー損保は損害保険金の10%、楽天損保は15%・300万円限度、セコム損保は10%・100万円限度。ソニー損保では限度額の表記が確認できなかった。

こうして比較してみると、保険料が安く補償が手厚い楽天損保が良いように見えるかもしれない。ただし、楽天損保では昨年より「水災補償」の保険料をハザードマップに応じて変動させる方式を取っている。今回の見積もりでは、最も水災被害が少ないとされる「A判定」で試算したため、水害に遭いやすい地域に住んでいる場合は、これよりも保険料が高くなる。

ネット系損害保険会社と、大手損保会社ではどう違う?

火災保険を取り扱う損害保険会社は、おもに2種類ある。

一つは以前からある財閥系などの大手損害保険会社。そしてもう一つは、新規参入してきたネット系損害保険会社だ。ネット系損害保険会社とは、インターネット上で見積もり請求から契約まで行える会社だ。その特徴には以下のようなものがある。

24時間・365日申し込みができる

従来の火災保険は、代理店の担当者と直接対面したり、申込書類を取り寄せたりと自分のペースで手続きを進めることが難しいといえる。一方でネット系損害保険会社ならば、インターネット環境さえあれば24時間・365日申し込みができる。忙しい人にはうれしい仕組みだろう。

商品の内容がシンプルで分かりやすい

従来の火災保険は、補償対象や免責金額といった選択肢が非常に多くて分かりにくい。それゆえ代理店担当者からの説明が必要になる。

一方でネット系損害保険会社の火災保険は、サイト上ですべて理解できるようにシンプルな商品設計になっている。ちなみに、ほとんどのネット系損害保険会社は、電話相談窓口を設けているので、分からないことは気軽に聞くこともできる。

「自分のペースで契約を進めたい」「自分自身でとことん調べて判断できる」といった人には、ネット系損害保険会社の火災保険が向いているといえるだろう。

逆に、大手損害保険会社の魅力は、手厚いサポートだ。自宅まで代理店の営業担当者が来てくれて、手取り足取り教えてくれる。代理店担当者から保険商品について説明を受けることもできるし、申込書もヒアリングの上で作成してくれて、契約者はサインをするだけで契約可能だ。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険料の相場は、物件や立地などによって異なる

火災保険料の決まり方

火災保険を含む損害保険とは、「将来、損害が発生したときに保険金が支払われる」という商品。未来に起こりうるリスクに備えるものなので、一般的な商品とは異なり、契約した時点では「支払われる保険金が定まっていない」のが大きな特徴だ。そのため、保険料を決めるには独自の計算方法がある。

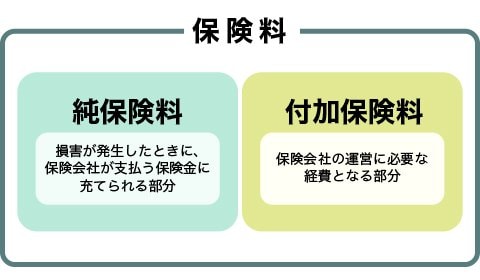

保険料とは、事故が発生したときに保険会社が支払う保険金の原資となる「純保険料」と、保険会社の人件費や利益となる「付加保険料」の合計によって金額が決まっている。

純保険料は、損害保険料率算出機構が提示する「参考純率」という数値をもとに決まっている。損害保険料率算出機構では、毎年、会員保険会社35社から過去の契約や支払保険金に関する膨大なデータを収集し、これから予見される自然災害や社会状況を加味したうえで、その年の参考純率を発表している。

付加保険料は、保険会社の経費や人件費、代理店への手数料など保険会社を運営する上で必要な費用となる部分。この付加保険料率は、各社が独自に設定しているが、原則は「合理的」「妥当」「不当に差別的でない」という料率三原則に基づいて決められている。

火災保険料を決定づけるさまざまな条件

個人が支払う火災保険料を決定づける条件は複数あるのだが、主なものを紹介しよう。

①建物の構造

火災保険において建物は以下の3種類に分けられる。

- M構造:鉄筋コンクリート造のマンションなど

- T構造:鉄骨造やツーバイフォー構造の一戸建てなど

- H構造:木造の一戸建てなど

燃えにくい構造であるほど、火災保険料は安くなる。そして、燃えにくいのは「M構造」、「T構造」、「H構造」の順番だ。木造一戸建ての火災保険料が、マンションの火災保険料よりも高いのはこのためだ。火災保険料の金額に最も大きく影響している要素である。

②建物の延べ床面積

建物は大きいほど災害時の被害も大きくなる。そのため、延べ床面積の広い建物ほど保険料は高くなる。

③建物の所在地

災害リスクは地域によって異なっている。住宅密集地は延焼被害を受ける可能性が高いし、河川の近くは水害の可能性が高くなる。台風の被害が多いかどうかも、地域によって異なる。そのため、所在地によって火災保険料は異なっている。

④補償対象の範囲や、特約の追加

火災保険の補償対象は基本的に「火災」「落雷」「破裂・爆発」「風災」「雹(ひょう)災」「雪災」だ。これに、補償範囲を「水災」まで広げたり、「失火見舞費用特約」といった特約を付帯させることができるのだが、補償対象や特約を増やせば増やすほど、保険料は上がっていく。

⑤建築年や耐震性能、そのほか+αによる割引

地震保険を付帯する場合、築年数や建物の耐震制度によっては、地震保険料の割引がある。

新耐震基準が施行されたのは1981年6月1日。それ以降に建築確認を受けた建物は、新耐震基準を満たしているとして地震保険料割引の対象となる。また、国が定めている耐震等級で新耐震基準を上回っている等級2・3の建物は、さらに割引率がアップする。

このほか、損害保険会社が独自の割引設定を行っているケースもある。

相場を意識しつつ、自分のニーズに合った火災保険を選ぶことが大事

一般的な一戸建て住宅の火災保険を、地震保険込みのフルオプションで加入すれば、大手損害保険会社で年間10万円前後、ネット系損害保険会社で9万から11万円前後といったところが相場になるだろう。

しかし、必要な補償対象や特約は人それぞれ。マンションの上層階に住んでいれば水災の補償は必要ないし、破損・汚損は必要なければ外せる損害保険会社も多い。

要するに火災保険選びにおいてもっとも重要なのは、自分のニーズに合った商品を選ぶことだ。そのためにプロ(営業担当者)の意見を聞きたいのであれば大手損害保険会社、自分自身で調べる自信があるのならネット系損害保険会社を選ぶのが得策だろう。

【関連記事】>>専門家が選ぶ、おすすめ火災保険比較【2023年版】

【関連記事】>> 火災保険の一括見積もりサイト3社をレビュー!実際に見積書を取り寄せ、比較してみた

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険の相場は年間いくら?(質問 FAQ)

- Q火災保険の年間相場はいくら?

- A

建物構造や種類、床面積、築年数、所在地、補償内容によってさまざまです。都内新築一戸建て(木造100㎡)のケースだと、基本補償すべてと地震保険を付けて、大手損保:年間10万円程度、ネット系損保:年間9万円程度になります。

- Q単年契約と長期契約(2年・5年など)はどっちがお得?

- A

ほとんどの火災保険には「長期割引」があるので、単年契約よりも長期契約の方が保険料が割安になります。契約年数は最長で5年間です。

- Q地震保険はいくらぐらい?

- A

建物の所在地や床面積によって異なりますが、都内新築一戸建て(木造100㎡)のケースだと、年間約5万円です。地震保険は、どの保険会社で契約しても、保険料は変わりません。

| 【火災保険の基礎知識】 | 【保険金請求】 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |

【関連記事】>>「火災保険一括見積もりサイト」3社を徹底レビュー!実際に見積書を取り寄せて、営業対応を比較してみた!

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は6社。最大26商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保 ・AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 提携先が6社しかないため、他のサイトに比べて見積もりをとれる社数が少ない。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保 ・セゾン自動車火災保険 ・ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | SBI損保が提携対象外 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保 ・日新火災 ・共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 見積もりは早いが、契約までに最短でも6日以上かかることも |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|