今回は、2021年の地価、新築・中古マンションの価格動向を占ってみたいと思います。2021年度の地価公示では新型コロナウイルスの影響によって全国平均では全用途で下落に転じています。一方で、コロナ禍にあっても利便性の高い都心のタワ-マンション、郊外でも駅近の物件は価格が上昇を続けており、バブル経済期並みの高値にまで上がっています。一体どうなっているのでしょうか。

3大都市圏の商業地が大きく下げ、地方4市の住宅地が踏みとどまる

こんにちは、ブロガーの千日太郎です。

地価公示は国土交通省が付ける土地取引の指標ですが、商業地、住宅地では様相がかなり違います。

商業地については、東京・大阪・名古屋の3大都市圏での地価下落が顕著です。コロナ禍による緊急事態宣言の発出で、飲食店舗が並ぶエリアや国内外の観光客を取り込んできたエリアでの下落が目立ったほか、オフィスへの通勤が基本で成り立ってきたオフィスビル需要が、テレワークの進展によってオフィス賃借面積の縮小、解約が相次いでいることが影響しています。

これに対して、住宅地は上昇している地点も見かけます。

前年よりも変動率が縮小したものの、プラスの上昇率を維持しているのが地方4市(札幌市、仙台市、広島市、福岡市をまとめたもの)です。地方の中でも中心部で希少性の高い住宅地や、交通利便性などに優れた都市近郊の住宅地で上昇が継続している傾向があります。

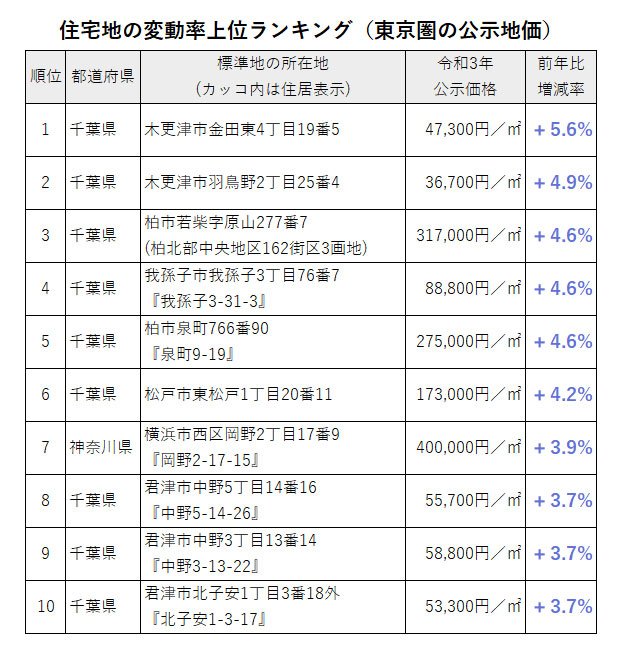

■地価公示の上昇率トップ10と下落率ワースト10はいずれも郊外

次に東京圏の住宅地の公示地価を見てみましょう。

東京圏の公示地価上昇率トップ10(住宅地)の多くは東京のベッドタウンに位置する住宅地が占めていますが、東京圏の地価下落率ワースト10(住宅地)の1位もまた、郊外のベッドタウンであることにも注意が必要です。

東京圏ではあっても交通の便が悪く鉄道を利用した通勤が困難なエリアが下がっています。もともと㎡単価が10万円未満の地価の低いエリアが見直されて上昇している半面、低い価格がさらに低くなっているエリアもあるのというのが現実です。これは大阪圏、名古屋圏でも同じ傾向があります。

コロナ禍によるテレワークの普及で都心から距離のある郊外のエリアが見直され、地価が上がる傾向があることは事実ですが、中には低い地価からさらに下がっているエリアもあることに注意が必要です。

バブル経済期並みの高さ!新築マンション価格の動向

新築マンションのマーケットはどうなっているでしょうか。

コロナ禍にあっても利便性の高い都心のタワ-マンションや郊外でも駅近の物件が人気で、こうした物件の価格が上昇を続け、バブル経済期並みの高値にまで上がっています。新築マンションの供給業者が高い物件を少しずつでも確実に売る戦略を続けているからです。

■コロナ禍でも新築マンション価格は最高値を更新

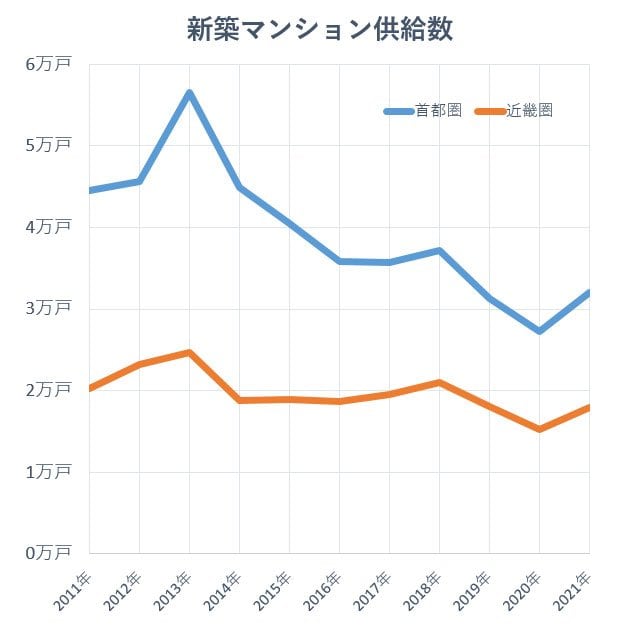

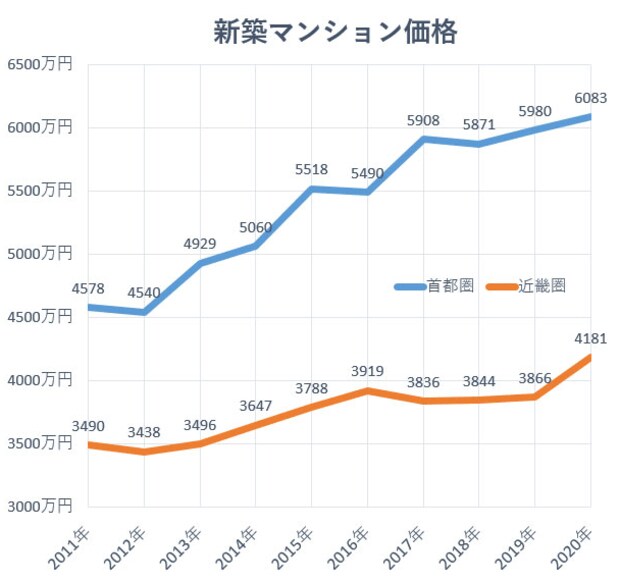

下のグラフは不動産経済研究所の調査結果から編集した新築マンションの供給戸数の推移と新築マンション1戸当たりの平均価格推移です。供給戸数は減少し続けているのに対して平均価格は4年連続で上昇し、2020年にはバブル経済期の1990年以来の6千万円台に乗せた記録的な高値となっています。

新築マンションの価格上昇のきっかけは2013年9月に2020年オリンピックの東京開催が決定したことでしょう。建築資材と建築業者の人手がオリンピック関連施設の建設にまわされたことで建築資材の価格と人件費が上がり、住宅の建築原価が高くなっているのです。

そのため、コロナ禍で価格を下げると赤字になってしまいます。そして実際にはコロナ禍でも住宅需要の勢いは下がらず、価格を下げる必要がなかったのです。

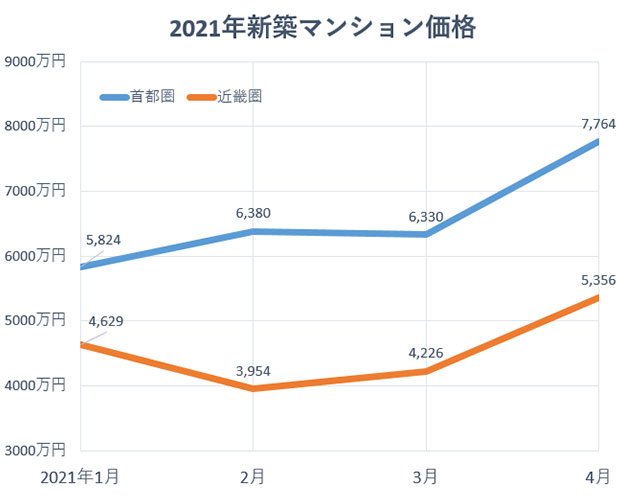

2021年に入ってからも販売価格の上昇は続いており、4月の首都圏では都心高級物件の販売が好調で7764万円と急上昇しています。

■新築マンションの高価格はしばらく維持される傾向

新築マンションの供給業者は発売戸数を減らす代わりに高価格で販売するという戦略で、しっかり利益を上げています。多くの大手マンション供給業者の業績は、コロナ禍にあっても2021年3月期決算は減収増益(又は増収増益)としており、2022年に完成引き渡し物件の大半は既に契約済みとしています。

コロナ禍の前から販売戸数を絞って高価格とする方向にかじを切っており、それがコロナ禍にあっても好調な決算という形で、マンション供給業者の成果になっているのです。

新築マンションの供給業者が高年収の顧客を相手に高い物件を少しずつでも確実に売る戦略を採用し続ける限り、新築マンションは少ない発売戸数と価格の高止まりが続くでしょう。

中古マンションの価格も上昇傾向

新築マンションの供給業者が「高年収の顧客を相手に高い物件を少しずつでも確実に売る戦略」にシフトしていることが、中古マンションの売り出し件数と価格相場に影響しています。

■売り出し物件は減少傾向、価格は上昇傾向

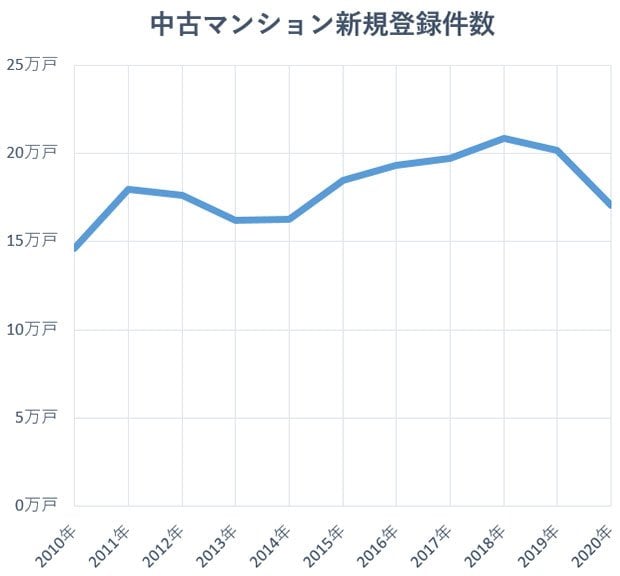

下のグラフは公益財団法人東日本不動産流通機構の首都圏不動産流通市場の動向を編集したものです。不動産流通機構は別名「レインズ」とも言われ、国内に流通している中古物件の情報を集約し、不動産業者に提供しています。

新規登録件数は売りに出される物件の数であり、グラフでは2015年以降は、上昇率が鈍化していますね。これは新築マンションの発売戸数が2013年から減少していることが影響しているものと思われます。2~3年遅れで中古マンションの売り出し戸数に影響してきていると考えると納得がいきます。コロナショックの2020年には前年を大きく下回っていますが、これは外出自粛の影響によるものでしょう。

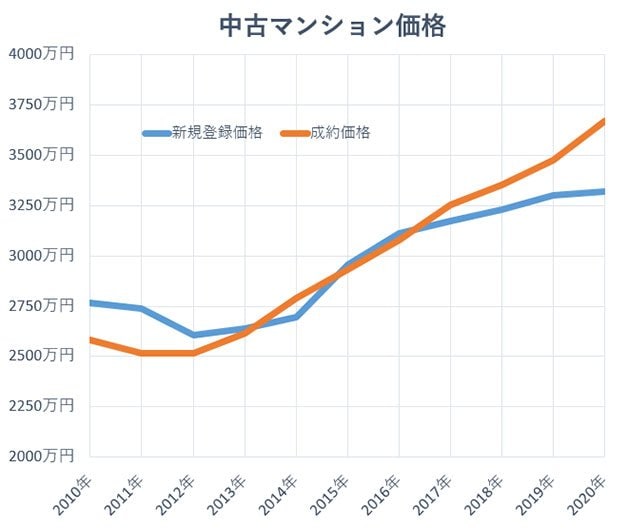

また、中古マンション1戸当たりの新規登録物件と成約物件の価格推移も右肩上がりとなっていますね。

新規登録物件、成約物件の価格は、ともに五輪決定の2013年から連続上昇しています。価格については、五輪決定からすぐに上昇しています。中古マンションの売り手の多くは「新築でマンションを買った個人」です。五輪招致決定によって強気の価格設定をする傾向が出ているのです。

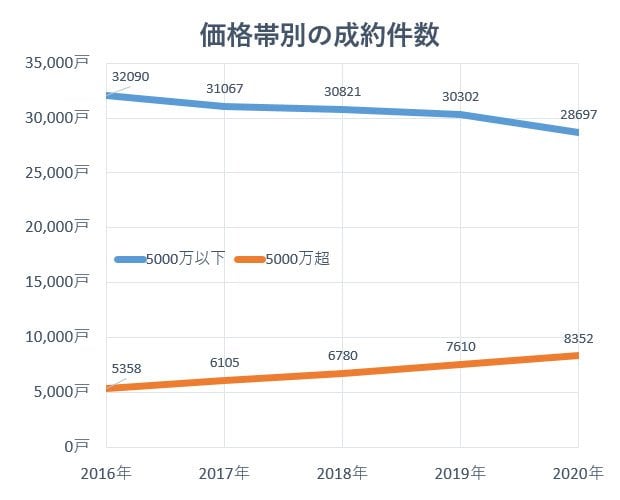

■コロナ禍では5000万円超の高価格帯物件が特に売れている

強気の価格設定をしても、現実に売れなければ自然と価格は下がってくるのですが、一度も下がることなく上昇し続けている背景には、現に高く売れているという事実があります。

2016年から成約物件数を5000万円以下の価格帯と5000万超の価格帯でグラフにしてみました。そうすると、5000万円以下の成約件数は右肩下がりで減少傾向になっているのに対して、5000万円超の成約件数は右肩上がりに増加傾向となっています。

特に2020年は緊急事態宣言が発出されて皆が外出を自粛したため、トータルの成約件数は減少しているのですが、5000万超の高価格物件についてはそれでも成約件数が増加しているのですから、これは驚異的なことです。

■新築マンションが高い限り中古マンションも高止まり

ここまで中古マンションの価格が高くなっている理由は、新築マンションの価格が高すぎるというシンプルなものです。

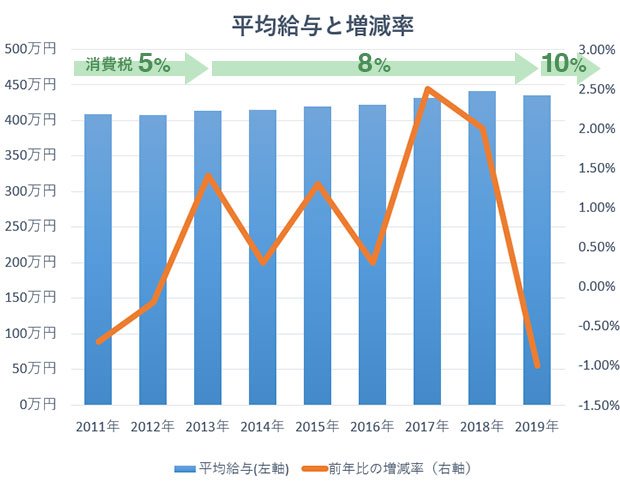

首都圏の新築マンションの平均価格は、2011年の4578万円から、2020年には6083万円と約1.3倍になっています。ということは、毎月の住宅ローン返済額もだいたい1.3倍になっているということです。では「それを払うための収入が増えているのか?」というと、増えてはいません。少子高齢化に伴う社会保険料の負担増によってむしろ手取り収入は減っているのです。

国税庁の調査によると過去10年の平均給与は概ね横ばいで推移しているのですが、この10年間で消費税は5%から10%に上昇しています。家計が厳しくなっていることは明白です。

そのため、従来ならば新築マンションを購入する層が中古マンションに流れてきているのです。高いという理由からそもそも家を買うのをあきらめる人もいるでしょうが、それよりも購入できる価格の家を買うことを選択する人の方が多いのですね。

コロナ禍で地価が下がっているのに住宅価格は上がる不条理

コロナ禍によって実体経済は最悪の状態なのに、住宅価格については過去まれにみる上昇傾向にあるという事実をお伝えしました。なぜこのような不条理が起こるのか、納得のいかない人が多いと思います。

■収入が減ってもマイホームに出せるお金の上限が上がっている

財やサービスの価格は売り手が売りたい価格と買い手が買いたい価格の交差するところで決まります。売り手が供給を絞り、高い価格を付けたところで、それでも買い手が見向きもしなければ成立しません。「マイホームを所有したいという人がいくらまで出せるのか?」が重要なわけです。

現在、買い手が高い家を買える背景には2つの要因があると思っています。「住宅ローン控除」と「日銀の金融緩和政策」です。

■借りれば借りるほどトクな住宅ローン控除

住宅ローン控除は消費増税によって消費が冷え込んでしまうことを防ぐために開始された減税制度です。年末住宅ローン残高の1%を上限として所得税等から還付されるというものです。住宅ローンの金利が1%未満であった場合、払う利息よりも還付される税金の方が大きくなるため、より多額の住宅ローンを借りる誘因になるのですね。

例えば住宅ローンの金利が0.5%であった場合、2000万円の借入では差し引き10万円のプラスとなりますが、2倍の4000万円の借入とすると20万円のプラスになります。多く借りた方がトクになるならば「一生に一度の買い物だし、ワンランク上の家にしてみようか?」という誘因になりえるのです。

1年間の収支(金利0.5%の場合)

| 借入額 | 2000万円 | 4000万円 |

|---|---|---|

| 1年の利息 | -10万円 | -20万円 |

| 住宅ローン控除 | 20万円 | 40万円 |

| 差し引き収入 | 10万円 | 20万円 |

■低金利で少しでも多く貸したい銀行

そして、住宅ローンを貸す銀行の方も「より多く借りてもらいたい」という誘因があるのです。日銀は2008年のリーマンショックから大規模な金融緩和政策を採用しており、金融市場の金利を低く維持するように政策金利を下げ、企業や消費者の経済活動を活発にするために多額の貨幣を市場に供給する政策を継続しています。その結果、銀行には使い道のないお金が多額に余っている状態なのです。

そして、住宅ローンは借りる人の家に第一順位の抵当権を設定するため、借りた人はそれこそ死に物狂いで返済にコミットする超優良債権です。銀行の方には「融資できるギリギリの枠まで融資したい」という誘因があるのです。わたしは長い間主要銀行の審査基準をウォッチしてきましたが、各行で融資の条件を緩和し上限を引き上げる傾向があります。

そして住宅ローンの変動金利は徐々に下がる傾向にあります。金利が下がれば、購入可能額もそれにつれて増えていくのです。

コロナ禍でも理想のマイホームを見つけるコツ

ここまで不動産価格の推移とその要因を見てきましたが、都心のマンションなど好立地に位置する不動産は日銀の金融政策、銀行の融資姿勢の後押しもあって、当面は現在の高値水準を維持しそうな勢いです。一方で、アクセスの悪い郊外の不動産は、価格下落が止まらないという状況にもあります。

こうした難しい状況の中で、理想のマイホームを見つけるコツはあるのでしょうか。

マイホームをめぐる取引には家の売り手(不動産業者)、家の買い手(私たち)、お金の貸し手(金融機関)の3者が密接な関係にあります。コロナ禍とその経済政策下においては、買い手の私たちも、お金の貸し手の金融機関も、高い価格を受け入れられる経済環境にあるということが、住宅価格が高値を続けている理由なのです。

最後に、そんなコロナ環境下で理想のマイホームを見つけるコツについて解説します。

■無理な住宅ローンを組まないこと

自分が組むことのできるギリギリの住宅ローンを組んだ後に収入が下がり、住宅ローンの金利が上がって利息の負担が増加するとなると、まさに泣き面に蜂状態です。

目下のコロナ禍で金利が上がる想定はありませんが、想定外の収入減によって住宅ローンの返済が苦しくなってしまった人が増えています。今は大丈夫であっても、今後の展開によっては収入が減ってしまうコロナ環境下の潜在リスクを把握し、無理のない資金計画を立て、実行していく必要があるのです。

わたしは千日のブログやYouTube、著書で一貫して「無理なく返済できる住宅ローン」の金額を出すため次の4つのルールを適用することを推奨しています。

- ➀毎月の返済は手取り月収の4割以下でボーナス払いなし

- ②返済額が一定になる元利均等返済方式

- ③シミュレーションの金利は固定金利

- ④定年時のローン残高は1千万円以下

ぜひ参考にしてください。