日本初のネット銀行として登場した「PayPay銀行(旧ジャパンネット銀行)」の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、注意点を解説しよう。2019年7月から住宅ローンに参入し、業界最低水準の金利で注目を集めた。その特徴を具体的に紹介していく。(監修:住宅ローンアドバイザー 淡河範明)

![]()

住宅ローン 全期間引下げ(新規借入)・変動金利

- 変動金利(実質金利・手数料込)

- 1.468%

- 総返済額 3820万円

- 変動金利

(表面金利) - 年1.330%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 89,377円

低金利の上、がん50%団信無料

PayPay銀行の住宅ローンのメリット

(1)新規借入も借り換えも、業界最低水準の低金利!

PayPay銀行(旧ジャパンネット銀行)が住宅ローンをスタートしたのは2019年7月。同行の変動金利は、ネット銀行のなかでも最低水準の年0.420%となっている(2024年12月現在)。

変動金利では、これまで新規借入ではSBI新生銀行、借り換えでは住信SBIネット銀行が低金利の代表的な金融機関だったが、PayPay銀行はそれよりもさらに総支払額でお得になる金利プランをそろえている。

さらに、固定金利でも低水準のプランを用意。たとえば「10年固定」金利が年1.205%で最低水準となっている。(2024年12月現在)

また、借入額は最大2億円となっており、高額物件の住宅ローンを組める点も特徴だ。

手数料は借入金額×2%+消費税となる。新規借入でも借り換えでも、住宅ローンを考えるときに、検討したい銀行のひとつである。

なお、PayPay銀行は、Zホールディングスのグループ会社となっている(ヤフー株式会社はZホールディングス株式会社に商号変更した)。

(2)ネット契約なので店舗に出向く手間がかからない!

店舗展開している銀行と異なり、ネット銀行なので店舗に出向く必要はない。相談は電話またはネットで対応してくれる。書類の提出は写真を撮って、パソコンまたはスマホからアップロードすればいいという手軽さも魅力だ。面倒な契約手続きはすべてネットでできるため、記入や捺印も不要になる。

(3)保証料や印紙代、団信保険料などがゼロ円

PayPay銀行は契約もすべてネットで行えるため、書類の契約書に必要な印紙代が不要になっており、お得感が高い。保証料や一般団信保険料もゼロ円だ。また、繰上返済に関しては、一部繰上返済手数料はゼロ円(全額返済の場合は手数料がかかる)となっている。

(4)がん50%保障団信が無料

PayPay銀行は無料の団体信用生命保険(団信)保障を充実させている。

まず、無料で「一般団信(死亡・高度障害を保障)」が付帯できるほか、2020年9月1日から無料の内容を拡充。

・先進医療給付金 がん診断給付金の対象となる悪性新生物の診断確定日から1年以内に、その悪性新生物を直接の原因として受けた先進医療について、一回500万円、通算1000万円まで、給付される。

さらに、2021年7月からは「がん50%保障団信」を無料で付帯している。がんと診断されれば、住宅ローン残高が半額になる。

また、オプションの団信として、「がん100%保障団信(金利+0.1%)」や、一般団信に加入できない人もカバーしやすい「ワイド団信(金利+0.3%)」など、種類も豊富に用意している。

2024年6月からは、ペアローンを借りているどちらか一方が、がんや高度障害となった場合にそれぞれの住宅ローン残高がゼロ円となる「ペア連生団信」が追加された。ペア連生団信には、「がん50%保障団信(金利+0.3%)」「がん100%保障団信(金利+0.4%)」「一般団信(金利+0.2%)」の3つが用意されている。

PayPay銀行の口コミ、評判は?

PayPay銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

PayPay銀行の住宅ローンは、ネット銀行ならではの低金利が特徴です。がん50%団信も付帯するようになり、auじぶん銀行などと人気を分けています。

申込みから契約までネットで手続きを完結できる、ネット銀行ならではの利点はやはり魅力です。

ただし、審査は厳しめ。個人事業主は対象外で、家族が経営する会社に勤務している場合も原則利用不可など厳しい基準があります。親族間売買や店舗併用の事業物件、借地物件なども融資対象外です。これは、条件のいい借り手に絞ることで低金利を実現しているものと思われます。

当初の計画では、徐々に融資対象を拡大していくとしていましたが、今後どうするのか注目しています。

PayPay銀行(旧・ジャパンネット銀行)の利用者の評価、口コミ・評判

PayPay銀行(旧・ジャパンネット銀行)の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

PayPay銀行(旧・ジャパンネット銀行)の口コミ・評判

評価ポイント: がんにかかると住宅ローン残高が50%になる団信が無料で付帯していることが評価された。金利もトップクラスの低金利で満足度が高い。手数料は借入額×2.2%でネット銀行としては普通のレベルだが、一部では高いとの声も聞かれた。

下のボタンから各項目の口コミが確認できます。

金利について

評価:5.0★★★★★ 他行より低い金利で満足している(職業:会社員・放送、年収約1300万円、福岡県在住、50歳、男性)

評価:4.0★★★★★ 借入時は最安の金利だったが、現在はさらに安いものがある(職業:官公庁事務、年収約600万円、埼玉県在住、45歳、男性)

評価:4.0★★★★★ 1番金利が低いわけではないけど、手続き等がネットで完結できた(職業:公務員、年収約700万円、京都府在住、44歳、男性)

諸費用について

評価:4.0★★★★★ 100万円近くかかった(職業:会社員・放送、年収約1300万円、福岡県在住、50歳、男性)

評価:4.0★★★★★ 手数料は高いと感じたがスピード重視だったので仕方ない(職業:運輸・財務、年収約1400万円、東京都在住、52歳、男性)

評価:4.0★★★★★ 他でも同じぐらいの価格だった(職業:アミューズメント、年収約400万円、兵庫県在住、49歳、女性)

団信について

評価:4.0★★★★★ 無料の団信が、充実していた(職業:事務、年収約400万円、大阪府在住、47歳、女性)

評価:5.0★★★★★ 金利上乗せなしで、がん50%団信にできた(職業:公務員、年収約700万円、東京都在住、42歳、男性)

評価:4.0★★★★★ つけたい団信がつけられた(職業:運輸・財務、年収約1400万円、東京都在住、52歳、男性)

手続きについて

評価:5.0★★★★★ 電話とネットで丁寧な対応だった(職業:会社員・放送、年収約1300万円、福岡県在住、50歳、男性)

評価:4.0★★★★★ 丁寧にメールで答えてくれた(職業:運輸・財務、年収約1400万円、東京都在住、52歳、男性)

評価:4.0★★★★★ 銀行の店舗がないので、逆にこちらで都合の良い場所として不動産屋を指定できた(職業:公務員、年収約700万円、東京都在住、42歳、男性)

審査について

評価:5.0★★★★★ 審査は特段問題なかった(職業:会社員・放送、年収約1300万円、福岡県在住、50歳、男性)

評価:5.0★★★★★ 自分の希望額が借りることができた(職業:看護師、年収約500万円、愛知県在住、30歳、女性)

評価:5.0★★★★★ スムーズに短時間で終了した(職業:飲料メーカー・人事、東京都在住、34歳、女性)

借入後の対応について

評価:4.0★★★★★ アプリが使いやすい(職業:会社員・放送、年収約1300万円、福岡県在住、50歳、男性)

評価:4.0★★★★★ アプリ操作のため特に何も思わない(職業:金融機関、年収約500万円、兵庫県在住、44歳、女性)

評価:5.0★★★★★ 特に不満はなく、予定通り順調に返済できている(職業:運輸・財務、年収約1400万円、東京都在住、52歳、男性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

PayPay銀行の住宅ローンのデメリット

「借り手の条件や、対象物件の規定が厳しい」

変動金利は金利が急上昇するリスクがあるため、その緩和策として、返済額の大幅な負担増にならないよう「5年ルール※1」と「125%ルール※2」があるが、PayPay銀行ではそのどちらも適用されない。そのため、金利が上昇する局面では、その月から支払額が急増するのがデメリットだ。

また、借り手の条件が厳しいのも特徴だ。個人事業主は対象外で、家族が経営する会社に勤務している場合も原則利用不可だ。

その他にも借入金額が5000万円を超える場合は健康診断結果証明書の提出が必要になるなど、細かい規定がある。

さらに、住宅ローンの対象外物件も案外多い。たとえば、親族間売買や店舗併用の事業物件、借地物件。コーポラティブハウスやセカンドハウス等は住宅ローンの対象外になる。また、借入対象物件であっても、所在地、面積、状況などによっては、借り入れできない場合もあるので事前に問い合わせが必要だ。

※1 5年ルール:適用金利が半年ごとに見直しされた場合でも、5年間は返済額が変わらないというもの。

※2 125%ルール:金利上昇によって返済額が増える場合でも、新返済額は前回までの返済額の125%を限度にするというもの。

PayPay銀行の住宅ローンはどんな人におすすめ?

PayPay銀行は、金利が低いので選択したい銀行のひとつだ。しかし、借入条件が厳しめなので、公務員や会社員で前年度年収が200万円以上の人におすすめしたい。

なお、個人事業主、フリーランスの場合、転職後1年未満や契約社員の場合は、要件を満たす給与明細や雇用契約書を提出することで審査を受けることはできる。

借入可能額シミュレーション(年収別)の結果は?

PayPay銀行では、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。他行に比べると若干、借入可能額が少ない印象だ。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) |

|---|---|

| 200万円 | 500万円〜1,290万円 |

| 300万円 | 500万円〜2,270万円 |

| 400万円 |

500万円〜3,460万円 |

| 500万円 | 500万円〜4,330万円 |

| 600万円 |

500万円〜5,190万円 |

| 700万円 | 500万円〜6,060万円 |

| 800万円 |

500万円〜6,930万円 |

| 900万円 |

500万円〜7,790万円 |

| 1000万円 |

500万円〜8,660万円 |

| ※新規借入、借入期間35年としてシミュレーション。別途手数料等が必要。PayPay銀行「住宅ローンシミュレーション」を参照。2025年1月調査 | |

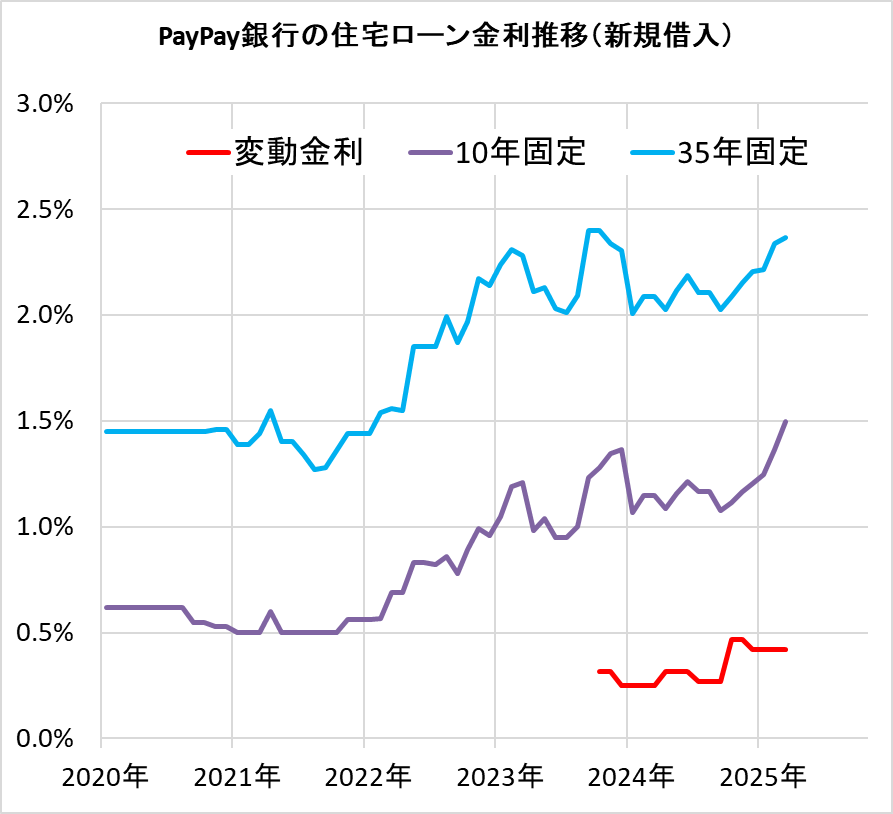

PayPay銀行の住宅ローンの金利推移

住宅ローン金利は、非常に競争力がある。特に変動金利が低く、新規借入でも借り換えでも、第一選択肢に入れたい銀行のひとつだ。

PayPay銀行の住宅ローンの金利推移は以下の通りだ。

PayPay銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

10年固定 | 15年固定 | 20年固定 | 30年固定 | 35年固定 |

|---|---|---|---|---|---|---|---|

| 住宅ローン 全期間引下げ(新規借入) | 住宅ローン 全期間引下げ(新規借入) | 住宅ローン 全期間引下げ(借り換え) | 住宅ローン 全期間引下げ(借り換え) | 住宅ローン 全期間引下げ(借り換え) | 住宅ローン 全期間引下げ(借り換え) | 住宅ローン 全期間引下げ(借り換え) | |

| 新規借入 | ● | ● | |||||

| 借り換え | ● | ● | ● | ● | ● | ||

| 2026/08 | 1.330% | 3.280% | 2.870% | 3.410% | 3.600% | 3.710% | 3.770% |

| 2026/07 | 1.330% | 3.280% | 2.770% | 3.290% | 3.480% | 3.580% | 3.640% |

| 2026/06 | 0.980% | 2.930% | 2.790% | 3.310% | 3.510% | 3.620% | 3.680% |

| 2026/05 | 0.980% | 2.930% | 2.520% | 3.010% | 3.210% | 3.300% | 3.390% |

| 2026/04 | 0.980% | 2.930% | 2.360% | 2.860% | 3.060% | 3.190% | 3.250% |

| 2026/03 | 0.730% | 2.680% | 2.320% | 2.800% | 2.990% | 3.110% | 3.170% |

| 2026/02 | 0.630% | 2.680% | 2.270% | 2.780% | 2.990% | 3.140% | 3.200% |

| 2026/01 | 0.630% | 2.680% | 2.080% | 2.590% | 2.820% | 2.990% | 3.050% |

| 2025/12 | 0.630% | 2.680% | 1.840% | 2.350% | 2.590% | 2.770% | 2.830% |

| 2025/11 | 0.630% | 2.680% | 1.720% | 2.250% | 2.510% | 2.700% | 2.760% |

| 2025/10 | 0.630% | 2.680% | 1.670% | 2.220% | 2.500% | 2.710% | 2.770% |

| 2025/09 | 0.730% | 2.680% | 1.620% | 2.170% | 2.450% | 2.660% | 2.720% |

| 2025/08 | 0.730% | 2.680% | 1.630% | 2.190% | 2.470% | 2.670% | 2.730% |

| 2025/07 | 0.730% | 2.680% | 1.510% | 2.040% | 2.290% | 2.470% | 2.530% |

| 2025/06 | 0.730% | 2.680% | 1.370% | 1.880% | 2.120% | 2.300% | 2.360% |

| 2025/05 | 0.780% | 2.680% | 1.380% | 1.900% | 2.130% | 2.290% | 2.350% |

| 2025/04 | 0.780% | 2.680% | 1.630% | 2.150% | 2.330% | 2.440% | 2.500% |

| 2025/03 | 0.420% | 2.430% | 1.560% | 2.080% | 2.260% | 2.370% | 2.430% |

| 2025/02 | 0.420% | 2.430% | 1.430% | 1.990% | 2.210% | 2.340% | 2.400% |

| 2025/01 | 0.420% | 2.430% | 1.310% | 1.870% | 2.090% | 2.220% | 2.280% |

| 2024/12 | 0.420% | 2.430% | 1.270% | 1.850% | 2.080% | 2.210% | 2.270% |

| 2024/11 | 0.530% | 2.430% | 1.230% | 1.810% | 2.030% | 2.159% | 2.220% |

| 2024/10 | 0.530% | 2.430% | 1.180% | 1.760% | 1.970% | 2.090% | 2.150% |

| 2024/09 | 0.315% | 2.280% | 1.140% | 1.720% | 1.920% | 2.030% | 2.090% |

| 2024/08 | 0.315% | 2.280% | 1.230% | 1.820% | 2.010% | 2.120% | 2.170% |

| 2024/07 | 0.315% | 2.280% | 1.230% | 1.820% | 2.010% | 2.120% | 2.170% |

| 2024/06 | 0.380% | 2.280% | 1.280% | 1.880% | 2.080% | 2.200% | 2.250% |

| 2024/05 | 0.380% | 2.280% | 1.220% | 1.820% | 2.010% | 2.130% | 2.180% |

| 2024/04 | 0.380% | 2.280% | 1.150% | 1.750% | 1.930% | 2.040% | 2.090% |

| 2024/03 | 0.290% | 2.280% | 1.210% | 1.810% | 1.990% | 2.100% | 2.150% |

| 2024/02 | 0.290% | 2.280% | 1.210% | 1.810% | 1.990% | 2.100% | 2.150% |

| 2024/01 | 0.290% | 2.280% | 1.130% | 1.730% | 1.910% | 2.020% | 2.070% |

| 2023/12 | 0.290% | 2.280% | 1.430% | 2.030% | 2.210% | 2.320% | 2.370% |

| 2023/11 | 0.380% | 2.280% | 1.410% | 2.030% | 2.230% | 2.350% | 2.400% |

| 2023/10 | 0.380% | 2.280% | 1.280% | 2.030% | 2.230% | 2.350% | 2.400% |

| 2023/09 | 0.380% | 2.280% | 1.230% | 2.030% | 2.230% | 2.350% | 2.400% |

| 2023/08 | 0.319% | 2.280% | 1.000% | 1.760% | 1.940% | 2.040% | 2.090% |

| 2023/07 | 0.319% | 2.280% | 0.950% | 1.690% | 1.870% | 1.960% | 2.010% |

| 2023/06 | 0.319% | 2.280% | 0.950% | 1.700% | 1.890% | 1.980% | 2.030% |

| 2023/05 | 0.380% | 2.280% | 1.040% | 1.800% | 1.990% | 2.080% | 2.130% |

| 2023/04 | 0.380% | 2.280% | 0.980% | 1.760% | 1.960% | 2.060% | 2.110% |

| 2023/03 | 0.349% | 2.280% | 1.210% | 1.970% | 2.150% | 2.240% | 2.280% |

| 2023/02 | 0.349% | 2.280% | 1.190% | 1.970% | 2.170% | 2.270% | 2.310% |

| 2023/01 | 0.349% | 2.280% | 1.050% | 1.880% | 2.070% | 2.190% | 2.240% |

| 2022/12 | 0.349% | 2.280% | 0.960% | 1.690% | 1.910% | 2.090% | 2.140% |

| 2022/11 | 0.380% | 2.280% | 0.990% | 1.710% | 1.930% | 2.120% | 2.170% |

| 2022/10 | 0.380% | 2.280% | 0.890% | 1.560% | 1.750% | 1.920% | 1.970% |

| 2022/09 | 0.380% | 2.280% | 0.780% | 1.460% | 1.650% | 1.820% | 1.870% |

| 2022/08 | 0.380% | 2.280% | 0.860% | 1.560% | 1.760% | 1.940% | 1.990% |

| 2022/07 | 0.380% | 2.280% | 0.820% | 1.470% | 1.650% | 1.800% | 1.850% |

| 2022/06 | 0.380% | 2.280% | 0.830% | 1.470% | 1.650% | 1.800% | 1.850% |

| 2022/05 | 0.380% | 2.280% | 0.830% | 1.470% | 1.650% | 1.800% | 1.850% |

| 2022/04 | 0.380% | 2.280% | 0.690% | 1.270% | 1.350% | 1.500% | 1.550% |

| 2022/03 | 0.380% | 2.280% | 0.690% | 1.280% | 1.360% | 1.510% | 1.560% |

| 2022/02 | 0.380% | 2.280% | 0.565% | 1.260% | 1.340% | 1.490% | 1.540% |

| 2022/01 | 0.380% | 2.315% | 0.560% | 1.160% | 1.240% | 1.390% | 1.440% |

| 2021/12 | 0.380% | 2.315% | 0.560% | 1.160% | 1.240% | 1.390% | 1.440% |

| 2021/11 | 0.380% | 2.315% | 0.560% | 1.160% | 1.240% | 1.390% | 1.440% |

| 2021/10 | 0.380% | 2.315% | 0.499% | 1.090% | 1.160% | 1.310% | 1.360% |

| 2021/09 | 0.380% | 2.315% | 0.499% | 1.010% | 1.080% | 1.230% | 1.280% |

| 2021/08 | 0.380% | 2.315% | 0.499% | 0.990% | 1.060% | 1.210% | 1.270% |

| 2021/07 | 0.380% | 2.315% | 0.499% | 1.060% | 1.130% | 1.280% | 1.340% |

| 2021/06 | 0.380% | 2.315% | 0.499% | 1.120% | 1.190% | 1.340% | 1.400% |

| 2021/05 | 0.380% | 2.315% | 0.499% | 1.120% | 1.190% | 1.340% | 1.400% |

| 2021/04 | 0.380% | 2.315% | 0.599% | 1.270% | 1.340% | 1.490% | 1.550% |

| 2021/03 | 0.380% | 2.315% | 0.499% | 1.116% | 1.230% | 1.380% | 1.440% |

| 2021/02 | 0.380% | 2.315% | 0.499% | 1.110% | 1.180% | 1.330% | 1.390% |

| 2021/01 | 0.380% | 2.315% | 0.499% | 1.110% | 1.180% | 1.330% | 1.390% |

| 2020/12 | 0.380% | 2.315% | 0.530% | 1.150% | 1.240% | 1.400% | 1.460% |

| 2020/11 | 0.380% | 2.315% | 0.530% | 1.150% | 1.240% | 1.400% | 1.460% |

| 2020/10 | 0.380% | 2.315% | 0.545% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/09 | 0.380% | 2.315% | 0.545% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/08 | 0.380% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/07 | 0.380% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/06 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/05 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/04 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/03 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/02 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 2020/01 | 0.399% | 2.315% | 0.620% | 1.150% | 1.240% | 1.390% | 1.450% |

| 住宅ローン実質金利ランキング[新規借入] |

団体信用生命保険のラインアップは?

PayPay銀行の住宅ローンの団体生命保険(団信)は、前述したように通常の「死亡・高度障害」のほか、

「がん50%保障団信」

「がん診断給付金(100万円)」

「先進医療給付金(1000万円)」

が無料で付帯している。

がん50%保障団信により、がんと診断されれば住宅ローン残高の半分は免除される。とはいえ、半分は残るので返済を続ける必要がある。近年はがん治療の発展により生存率が上がってきており、がん診断給付金をもらって治療費を確保できればいいという考え方なら、これでも十分だろう。

オプション団信では、がんと診断されると住宅ローン残高がゼロ円になる「がん100%保障特約付き(金利+0.1%)」などを用意しており、希望に応じた保障を得ることができる

| 自社商品 | |

|---|---|

| 無料の団信の保障範囲 |

・一般団信(借入時年齢:65歳未満) |

| オプション保険の内容(保険料) |

・がん100%保障団信(借入時年齢:51歳未満) ・ペア連生がん50%保障団信(借入時年齢:51歳未満) ・ペア連生がん100%保障団信(借入時年齢:51歳未満) ・ペア連生一般団信(借入時年齢:65歳未満) |

手数料、保証料は?

手数料は、借入金額×2.20%と、ネット銀行では一般的な水準。保証料は金利に含まれているので無料だ。

| 自社商品 | |

|---|---|

| 事務手数料 (税込み) |

借入金額×2.20% |

| 保証料(税込み) | 0円 |

| 繰上返済手数料 (一部、WEB経由) |

0円 |

| 繰上返済手数料 (全額、WEB経由) |

不可 (住宅ローンセンターに電話で申し込む必要あり。33,000円) |

審査基準は厳しい?

審査基準はかなり厳しい。

個人事業主は現在、利用ができない(給与所得者であれば年収200万円以上が申込対象)。

また、対象となる不動産も限られており、仮換地、保留地の物件は不可。賃貸併用の物件もだめだ。戸建ての新築資金の場合、建物完成時に一括での融資のみとなり、着工金や中間金、土地代金の支払いのみの融資はできないので、注文住宅を建てる場合は利用しにくいだろう。

| 自社商品 | |

|---|---|

| 融資を受けられるエリア | 全国 |

| 審査申し込み方法 | WEB |

| 契約方法 | WEB |

| 仮審査の日数 | 最短即日~5営業日 |

| 本審査の日数 | 3~10営業日 |

| 審査完了から融資までの日数 | 最短10営業日 |

| 仮審査申し込みから融資までの日数 | 最短約1カ月 |

| 年収(給与所得者) | 200万円以上 |

| 勤続年数(給与所得者) | ー |

| 年収(個人事業主など) | 原則、利用不可 |

| 事業年数(個人事業主など) | ー |

| 年齢(借入時) | 20歳以上65歳未満 |

| 年齢(完済時) | 80歳未満 |

| 借入額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| リフォーム費用算入 (新規借入) |

× |

| リフォーム費用算入 (借り換え) |

○ |

続きを見る

| 商品名 |

住宅ローン |

| ご利用いただけるお客さま |

以下の条件を満たす個人のお客さま ・PayPay銀行の普通預金口座をお持ちの方(お持ちでない方はご契約時までに口座を開設いただく必要がありま |

| 資金使途 |

ご本人がお住まいになる住宅に関する以下の資金 |

| 取扱い地域 |

日本国内全域 |

| 対象外物件 |

対象物件が下記に該当する場合はご利用いただけません。 |

| 借入金額 |

500万円以上2億円以下(10万円単位) |

| 借入期間 |

1年以上35年以内(1ヶ月単位) |

| 借入金利 |

借入金利は、基準金利を元にお客さまのご契約に基づき決定します。 |

| 金利タイプ |

○変動金利 |

| 返済方法 |

普通預金口座からの引き落としによるご返済 |

| 返済日 |

○毎月返済 |

| 繰上返済 |

○一部繰上返済 |

| 事務手数料 |

お借入時、お借入金額に対して2.20%(消費税含む)の事務手数料がかかります。 |

| 保証料 | 必要ありません。 |

| 利息計算単位 | 1円 |

| 遅延損害金 |

年14.0%(1年を365日とする日割り計算) ・ご返済日までに引き落としができなかった場合は遅延損害金が発生します。 |

| 担保 |

借入対象物件(土地・建物)にPayPay銀行を第一順位とする抵当権を設定します。 |

| 損害保険 |

お客さまの借入対象となる建物に火災保険の付保を推奨します。 |

| 連帯保証人・担保提供者 |

以下(1)~(3)でのお申し込みの場合は保証人を必要とします。 |

| 団体信用生命保険 |

当社指定保険会社の団体信用生命保険に必ずご加入いただきます。 |

| お問い合わせ先 | PayPay銀行 住宅ローンセンター 0120-400-304(通話料無料) 03-4376-8530(通話料有料) 営業時間:平日 9時~17時 休業日:土曜日・日曜日・祝日 12月31日~1月3日 |

| 指定紛争解決機関 |

一般社団法人 全国銀行協会 全国銀行協会相談室 ・電話番号:0570-017109 または 03-5252-3772 |

| ヤフーの住宅ローンについて | |

| ヤフーの住宅ローンの概要 |

ヤフーの住宅ローンは、PayPay銀行が提供する住宅ローンであり、特定の条件を充足したお客さまに特典を付帯したものをいいます。 |

| ヤフーの住宅ローンをご利用いただけるお客さま |

前述の『ご利用いただけるお客さま』に加えて以下の条件を満たすお客さま Yahoo! JAPAN IDをお持ちのお客さま。 |

| ヤフーの住宅ローンの特典と付与条件 |

住宅ローンご契約時、ヤフーウォレットの引落口座にPayPay銀行の口座を指定、またはPayPayアカウントにPayPay銀行の口座を登録いただくと、お借り入れの翌月に30,000円をキャッシュバックします。 ※特典対象は日本国内に在住の方に限らせていただきます。 |

| ヤフーの住宅ローンに関するお問い合わせ |

PayPay銀行 住宅ローンセンター |

| 出所:商品概要説明書:住宅ローン(2024年6月3日現在) | |

PayPay銀行の住宅ローンの申し込み・審査の流れ

まずは事前審査

PayPay銀行の住宅ローンを利用するには、まずは事前審査に申し込む。事前審査の手続きは、すべて住宅ローン申込ナビ上で行うため、申し込み前に住宅ローン申込ナビへの登録が必要である。事前審査の結果は、審査完了通知メール到着後、住宅ローン申込ナビにログインして確認する。住宅ローンに関する相談は、フリーダイヤルでも受け付けている。

正式申し込みの手順は?

事前審査が承認されたら、金額、期間、条件を確認し、本審査へ申し込む。本審査の手続きは、住宅ローン申込ナビの事前審査結果画面から行う。本審査の結果は、審査完了通知メール到着後、住宅ローン申込ナビにログインして確認する。

借り入れまでの流れ

本審査が承認されたら、金額、期間、条件を確認し、契約手続きに進む。PayPay銀行の口座を持っていない場合は、まずは口座開設手続きを行う。借入日の10営業日前までに、物件の引渡日、立会決済の有無などを不動産会社と調整し、住宅ローン申込ナビから契約書作成依頼をする。

契約内容の確認後、電子契約の案内メールが届くので、借入日の5営業日前までに電子契約手続き、振込先登録を行う。電子契約手続きの完了後、司法書士との面談を行い、登記手続きなどの準備が整えば融資が実行される。

必要書類は?

事前審査の申し込みの際は、源泉徴収票など前年度の年収がわかる資料、勤め先の資本金や住所などがわかる書類を用意しておくと手続きがスムーズに進む。本審査の際には、住民票や健康保険証、運転免許証などの本人確認書類、源泉徴収票、住民税課税証明書、確定申告書、給与明細などの収入関係書類、売買契約書、重要事項説明書などの物件関係書類が必要である。

借入金額や就業状況によって追加で必要となる書類もあるので、事前によく確認しておこう。書類の提出は、郵送または住宅ローン申込ナビのアップロード画面から行う。PayPay銀行の公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。