新築マンション価格の高騰により、買い手は少しでも安く買いたいところです。そこで、新築マンションの値引き交渉に応じやすいデベロッパーはどこかを検証します。主要デベロッパーの懐具合を露わにし、そこからどのくらい価格交渉に応じられるのかを明らかにしていきます。(住宅ローン・不動産ブロガー、千日太郎)

高騰している新築マンションの値引きは可能か?

円安の影響による材料価格、および人件費などの高騰を背景に上昇を続けてきた新築マンション。業者があえて供給を絞る動きによって依然として高値が続いています。そこで、毎年検証している「新築マンションの値引き傾向」について、最新の経済情勢を踏まえた分析をお伝えします。

2026年のトピックとしては高市政権の積極財政と日銀の利上げによる住宅ローン金利の高騰でしょう。日銀の植田和男総裁は、今後も中立金利に向けて利上げしていくことを示唆しています。

「金利ある世界」では住宅ローン金利の負担が増すため、物件価格そのものを抑えることが、総支払額をコントロールする手段となります。将来的な金利上昇リスクを考慮すれば、今まで以上に高づかみを避けるための「値引き交渉」が重要になります。

また、引き続き不動産会社の売り手市場が続いていますが、それでも値引きしてもらって買う人が一定数いることは確かです。

そこで、新築マンションを供給する主要なデベロッパーの懐具合から、値引きに応じてくれそうなのかを検証。デベロッパーごとに2026年の値引き交渉の傾向を考えてみましょう。

新築マンション実勢価格と政治の影響

首都圏では東京23区の供給減による価格上昇に一服感が出てきました。。近畿圏では供給増と大規模物件の販売長期化によって、上昇傾向の継続が見込まれています。

首都圏の新築マンション価格は一服か

不動産経済研究所の発表した「首都圏・近畿圏マンション市場予測―2026年の供給予測―」によると、同年の首都圏新築マンションの発売戸数は前年比2.2%増の23,000戸と東京都下や千葉県の大型マンションが牽引して微増。平均価格は2025年11月までで9,418万円(前年同期比+18.0%)と前年を大きく上回っています。

建築費は高騰しているものの、高額な23区の新規供給減によって、平均価格の上昇は見た目上は一服するだろうと予測しています。

近畿圏では価格上昇が続くか

近畿圏の2025年の発売戸数は、前年比2.4%減の15,500戸になる見込みです。2026年は「ザ・梅田タワー」のほか郊外でもタワーマンションや大規模開発が相次いでおり、前年比3.2%増の16,000戸と予測しています。

2025年11月までの平均価格では㎡単価は95.3万円(坪単価315.0万円)で13年連続の上昇です。2025年に引き続き、売れ行きが好調な超高層物件は販売途中での価格アップと販売戸数調整で長期化する傾向が続いています。

住宅ローン金利の上昇

高市現政権下で外国人を含む投機的購入に対して規制がかけられることになれば、売れ行き動向と販売価格に影響する可能性があります。

また、住宅として購入する層を対象とする物件については住宅ローン金利も影響を受けます。住宅ローンの金利が上がれば住宅購入者の融資上限が下がるため、住宅価格には下方圧力がかかることになります。

新築マンション販売戸数上位ランキング(全国、首都圏、近畿圏)

では、新築マンションの販売戸数の上位にどんな会社が名を連ねているのか見てみましょう。

不動産流通推進センターの統計調査結果から過去3年間(2022年度から2024年度)で常に上位20位以内に入っているマンションデベロッパーの平均販売戸数で順位を付けました。

全国のデベロッパーの平均販売戸数ランキング

トップ3は長らく旧財閥系で占めていました。しかし、新興のプレサンスコーポレーションが2019年度から急伸し直近の2年連続でトップとなりましたが、昨年から野村不動産が僅差でトップに返り咲いています。

ただし、供給戸数ではトップの野村不動産を除き、ほとんどの業者が前年を下回っています。

なお、プレサンスコーポレーションは2020年にオープンハウスと資本業務提携、2025年にはTOBを受け同社の傘下となりました。

図表1 デベロッパーの平均販売戸数ランキング(全国)

| 順位 | デベロッパー | 平均販売戸数 (戸) |

|---|---|---|

| 1位 | 野村不動産 | 3,628 |

| 2位 | プレサンスコーポレーション | 3,460 |

| 3位 | 三井不動産レジデンシャル | 3,311 |

| 4位 | 住友不動産 | 2,862 |

| 5位 | 三菱地所レジデンス | 2,005 |

| 6位 | タカラレーベン | 1,928 |

| 7位 | あなぶき興産 | 1,790 |

| 8位 | オープンハウス・ディベロップメント | 1,702 |

| 9位 | エスリード | 1,682 |

| 10位 | 大和ハウス工業 | 1,527 |

|

*不動産流通推進センター「2025 動産業統計集(9月期改訂)[2]不動産開発」から2022年~2024年の平均価格を算出 |

||

首都圏のデベロッパーの平均販売戸数ランキング

次に首都圏を見ていきましょう。

図表2 デベロッパーの平均販売戸数ランキング(首都圏)

| 順位 | デベロッパー | 平均販売戸数 (戸) |

|---|---|---|

| 1位 | 野村不動産 | 2,514 |

| 2位 | 三井不動産レジデンシャル | 2,401 |

| 3位 | 住友不動産 | 2,174 |

| 4位 | 三菱地所レジデンス | 1,508 |

| 5位 | 日鉄興和不動産 | 1,109 |

| 6位 | 新日本建設 | 1,018 |

| 7位 | オープンハウス・ディベロップメント | 913 |

| 8位 | 東京建物 | 871 |

| 9位 | 東急不動産 | 662 |

| 10位 | 大和ハウス工業 | 584 |

|

*不動産流通推進センター「2025 動産業統計集(9月期改訂)[2]不動産開発」から2022年~2024年の平均価格を算出 |

||

首都圏ランキングには全国2位のプレサンスコーポレーションは入っていません。首都圏ではまだ旧財閥系が強いですね。

マンションは用地取得が重要となってくるうえ、供給減を背景に用地取得競争は激化を極めています。首都圏では用地取得で新興企業が食い込むのは難しいようです。

近畿圏のデベロッパーの平均販売戸数ランキング

最後に近畿圏のランキングです。

図表3 デベロッパーの平均販売戸数ランキング(近畿圏)

| 順位 | デベロッパー | 平均販売戸数 (戸) |

|---|---|---|

| 1位 | プレサンスコーポレーション | 1,941 |

| 2位 | 阪急阪神不動産 | 1,050 |

| 3位 | エスリード | 1,048 |

| 4位 | 関電不動産開発 | 958 |

| 5位 | 日本エスコン | 770 |

| 6位 | 和田興産 | 656 |

| 7位 | TUKUYOMI HOLDINGS | 636 |

| 8位 | 近鉄不動産 | 603 |

| 9位 | 日商エステム | 525 |

| 10位 | 野村不動産 | 510 |

|

*不動産流通推進センター「2025 動産業統計集(9月期改訂)[2]不動産開発」から2022年~2024年の平均価格を算出 |

||

近畿圏のランキングは、全国ランキングと大きく様相が異なります。ランキング1位のプレサンスコーポレーションの物件戸数は近畿圏で大半を占めています。

7位のTUKUYOMI HOLDINGSは、プレサンスコーポレーションの元代表取締役が新たに設立した会社で、創立から間もないですがすでにトップ10に食い込んでいます。

2位以下の阪急阪神不動産、エスリード、関電不動産開発、日本エスコン、和田興産は、全国と首都圏のランキングには入っていません。つまり、近畿圏のマンション市場に強みを持っているということです。

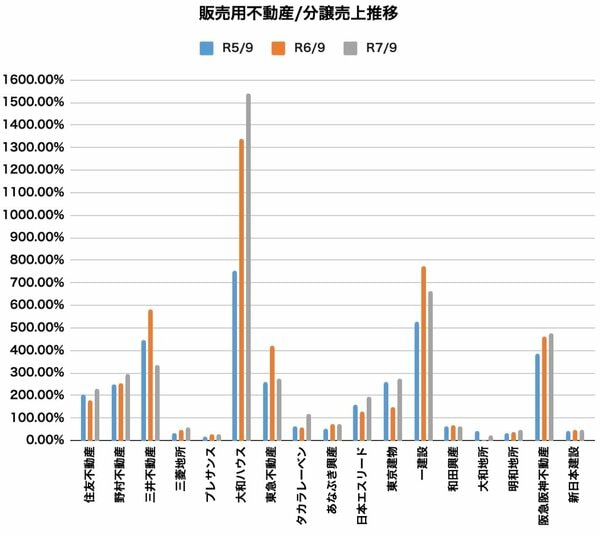

各社の値引き傾向は、決算書の数字で読み取ることができる

これらランキング上位の会社の「値引き傾向」を反映するもの、それは決算書の数字です。「分譲売上高」と「販売用不動産」に注目します。

・「分譲売上高」はマンションが完成して、購入者に鍵を引き渡した時点で計上される

・「販売用不動産」は在庫です。完成して、まだ売れていないマンションの原価が計上される

このルールはすべての企業に共通のルール(会計基準)です。つまりこういうことが言えるのです。

⇒ 売上高に対して多くの在庫を抱えている

・「販売用不動産÷分譲売上高」が低い

⇒ 売上高に対して少しの在庫しか持たない

そこで、マンション販売戸数ランキング上位の会社を、「販売用不動産÷分譲売上高」を比較してみましょう。

同じような大手のデベロッパーであっても、売上高に対する在庫数は全然違うということが見えてきます。そして、会社ごとにみると、年度によってそれほど大きな動きはありません。つまり、当該企業の営業方針が如実に表れているのです。

図表4 全国マンションデベロッパー別の売上高に対する在庫数(過去3年間の販売用不動産÷分譲売上高)

ここで上図の見方をご説明しましょう。じつは、在庫が多いマンションデベロッパーほど売り急がない傾向があります。

かつて、在庫は悪ととらえられていました。在庫が膨らめばそれだけ金利の支払いも多くなり、財務を圧迫するからです。

しかし、2008年の不動産バブル崩壊により、財務状態が悪いデベロッパーはほとんど破綻してしまい、現在は財務状態が良好なデベロッパーだけが残っているという状況です。こうなると、売り急ぐ必要がなくなり、完成後もじっくりと販売していくデベロッパーが増えています。

一方で、在庫はほとんど持たない方針を明確にしているデベロッパーも存在します。このようなデベロッパーは、期末に売れ残り物件があれば、比較的容易に値引きに応じてくれます。

デベロッパー別の値引き交渉の傾向と対策【2026年版】

そこで、2026年における、デベロッパーごとの値引きの難易度を3つにランク分けしてみました。

図表5 デベロッパーごとの値引き難易度

| 値引き難易度 | デベロッパー | 在庫の状況 | 販売方針と値引きの傾向 |

|---|---|---|---|

| S 難しい |

住友不動産 野村不動産 三井不動産レジデンシャル 大和ハウス工業 東急不動産 東京建物 阪急阪神不動産 |

100%を大きく上回る (売り上げに対して多くの在庫を抱えている) |

ブランドイメージを守る企業が多く、値引き交渉がもっとも困難 |

| A 可能性あり |

タカラレーベン エスリード 和田興産 |

100%前後 (売り上げに対してやや多くの在庫を抱えている) |

ブランドイメージよりも在庫を抱えることを嫌がる。いわゆる売れ残り物件であれば値引きの可能性がある |

| B 可能性大 |

三菱地所レジデンス プレサンスコーポレーション あなぶき興産 大和地所 新日本建設 |

100%をかなり下回る (ほとんど完成在庫を持ち越さない) |

完成在庫を持たない。売れ残りそうになったら早期に値引き販売する |

それぞれのデベロッパーごとに、どんな販売方針を持っているデベロッパーで、2026年にはどの程度、値引き交渉の余地があるのかを解説します。

住友不動産 値下げしなくても売れるため交渉の余地なし

新興のプレサンスコーポレーションが台頭してくるまでは、旧財閥系のトップ4社の中で長くトップを維持してきたのが住友不動産です。近年、販売戸数が減少していますが、2025年4月から9月の中間期で営業利益・純利益が伸び、利益率改善も示されています。

とくに住友不動産が大型のタワーマンションを販売する場合、売上高を平準化させるために完成後から数期に分けて販売する方式をとっています。あえて供給を絞ることで価格を高く維持する戦略は住友不動産のお家芸です。

【関連記事】>>「シティタワー」で知られる住友不動産のマンションは、なぜ販売戸数トップなのか? 独自の販売戦略、豊富なブランドラインナップを分析してみた!

野村不動産 減収減益で完成在庫も増加傾向だが売り急ぎはない

2025年第2四半期の決算短信では、住宅部門の売上高は3.6%減、事業利益も19.2%増と、前中間の増収増益の反動から減収減益となっています。完成在庫割合も増加傾向にありますが、売り急ぎの傾向は認められないため、値引きは難しいでしょう。

【関連記事】>>「プラウド」の野村不動産は、なぜ人気があるのか? マンションのブランド化と環境を意識した最新スペックがカギ!

三井不動産レジデンシャル 国内住宅分譲事業は増収増益で売り急ぎはない

2025年第2四半期の国内住宅分譲事業の営業収益も866億円と大幅増加です。完成在庫の割合も減少傾向となっており、当期計上予定戸数に対する契約進捗率は96%とほぼ完売です。売り急ぐことはないため、値引きは困難でしょう。

【関連記事】>>三井不動産のパークマンションはなぜ人気がある? 戸建てやマンションブランドの「格付け」と、注目マンションを解説

三菱地所レジデンス 決算前の2月までが値引きの狙い目

三菱地所レジデンスは、基本的に完成在庫を持たない姿勢の会社です。よって決算前には値引き交渉に応じてくれることを期待できます。完成済み物件に的を絞って決算月の直前(2月まで)のタイミングを狙って値引き交渉することをおすすめします。

【関連記事】>>三菱地所レジデンスの「ザ・パークハウス」はなぜ人気があるのか? マンションシリーズの「格付け」と立地にこだわった開発がカギ!

プレサンスコーポレーション 完成物件は値引きの可能性あり

直近の決算ハイライトでは、計画を上回る着地が示され、全社として売り急ぎムードは強くありません。値引きは完成物件限定で考えるのが無難でしょう。

大和ハウス工業 増収増益で値引き難易度は高め

大和ハウス工業は、住友不動産の販売戦術に近く、売り急ぐことはないため、値引きが困難な部類に入ります。

【関連記事】>>「プレミスト」の大和ハウス工業は、なぜ人気があるのか? ハウスメーカーならではのネットワークと地方でのマンション展開がカギ!

東急不動産 完成在庫は値引きを期待できる

完成在庫が長期に滞留してきている兆候も見て取れます。完成在庫については値引きを期待できるでしょう。

タカラレーベン 完成在庫の多い物件なら値引きの可能性あり

基本は完成在庫を持ちたくない会社です。物件のロケーションと在庫状況によって対応が変わりそうです。完成在庫の多い物件なら値引きの可能性があります。

あなぶき興産 販売ペースが落ちており値引き交渉可能かも?

15期連続完成在庫0戸という記録の裏にはやはり値引きをしてきた実態があることも推察されます。売れ行きの鈍い物件については値引きの可能性があるとみています。

エスリード 値引きに転じる可能性あり

完成在庫は増加傾向となっています。近畿圏のマンション供給が増えているということもありますが、今後、値引きに転じる可能性もあります。

一建設 大和地所 新日本建設 積極的に値引き交渉をしたい

方針として完成在庫を持たず、完成が近づいたら値引き販売していることを意味します。積極的に値引き交渉したいグループです。

和田興産 業績好調、完成在庫に期待

ピンポイントで完成後に残った住戸については値引きが期待できます。

阪急阪神不動産 高いブランドイメージに加え販売好調につき値引き交渉は難しい

鉄道というインフラ事業から安定的な資金が供給されるので、在庫を抱え続ける資金力もあります。基本的に値引き交渉は難しいでしょう。

まとめ

都心の新築マンション価格はまだまだ高止まりの状況にありますが、投機的購入に対して規制が入ると、一定の歯止めがかかってくる可能性はあります。

2026年の新築マンション市場では、値引きの有無は「市況全体」より「物件ごとの売れ残り」で決まる傾向が続きそうです。

大手や旧財閥系を中心に価格を維持する戦略は変わらず、販売が順調な物件では値引きは期待しにくいでしょう。

一方で、完成後に在庫が滞留した住戸や、販売が長期化している物件では、決算期や引渡し時期を意識した交渉余地は残っています。

2026年はどの物件が、どのような状態で残っているかを冷静に見極めることが、賢い購入判断の材料につながるでしょう。

| ◆新築マンションランキング |