住宅ローン控除シミュレーションで、住宅ローンの控除額(減税額)が最大いくらになるのか計算してみよう。「年収」「借入額」「入居時期」「世帯区分」「物件タイプ」「住宅種別」「配偶者のあり・なし」を入れれば、13年間で合計の減税額がシミュレーションできる(2026年度の税制に対応)。

住宅ローン控除(減税)額シミュレーション【2026年版】年収別にいくら戻るか計算可能!

2026年7月1日更新

年収

借入金額

hoge

入居時期

世帯区分

新築・中古

住宅の種別

配偶者

配偶者の年収

シミュレーション結果を見る

※子育て・若者夫婦世帯とは、「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」。2024年度税制改正で同世帯への条件緩和が認められ、2026年度も延長が検討されているため、シミュレーションは継続する前提で作成。子どもがいるケース、夫婦でペアローンのケースなどは計算が複雑なので割愛。

-

「住宅ローン控除シミュレーション」の計算方法・詳細

-

・住宅ローン控除シミュレーションはあくまで概算であり、借入額、年収、家族の構成、住民税額(自治体で金額に相違がある)などによって変動する

・保険料控除年間5万円、住宅ローン金利2.0%、返済期間35年、夫婦の場合は子どもなしで試算

・住宅ローン減税は、毎年の年末の住宅ローン残高の0.7%が控除(減税)される。控除期間は新築(省エネ基準以上)・中古(省エネ性能あり)は最大13年、中古(その他)は最大10年。なお新築のその他一般住宅(省エネ基準なし)は2026年以降対象外

・床面積は原則50㎡以上(40㎡以上も対象となる場合あり)、所得金額は2,000万円以下が対象。ただし合計所得金額1,000万円超の方および子育て世帯等の上乗せ措置利用者は50㎡以上が必要 ・菱田雅生・ライフアセットコンサルティング代表の監修で作成

※詳細は以下を参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」、国税庁「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

| 住宅ローン実質金利ランキング[新規借入] |

| \住宅ローンシミュレーション/ |

目次

住宅ローン控除の仕組みとは

住宅ローン控除は、所定の条件を満たせば、所得税や住民税が戻ってくる制度だ(出所:PIXTA)

住宅ローンを組んで、ようやく手に入れたマイホーム。毎月の住宅ローン返済のほか、固定資産税の負担もあり、家計の支出が増える心配もあるだけに、減税は非常に助かる。

住宅ローン控除(減税)制度とは、住宅ローンを借り入れて住宅を取得した場合、年末のローン残高または住宅の取得対価のうち、いずれか少ない方の金額の0.7%が、最大13年間にわたり所得税から控除されるというものだ。

「住宅ローン減税」や「住宅借入金等特別控除」ともいわれている。2021年度までは控除率が1%だったため、メリットが小さくなる印象があるが、一方で控除期間は13年間に延長された。

住宅ローン控除は、「税額控除」といって、所得税から控除額分が差し引かれる。納税者にとって大きな減税インパクトがあるので、使わない手はない。下表のように、最大で455万円もの減税が受けられるのだ。

|

物件タイプ別の住宅ローン最大控除額は? ※「子育て世帯」=19歳未満の子を有する世帯、「若者夫婦世帯」=夫婦のいずれかが40歳未満の世帯(入居年12月31日時点で判定) |

|||||

| 住宅タイプ | 借入限度額 (A) |

1年間の控除額 (B)=(A)×0.7% |

控除期間 (C) |

控除合計額 (B)×(C) |

|

|---|---|---|---|---|---|

| 新築 | 認定住宅 (長期優良・低炭素) |

4500万円 5000万円 |

31.5万円 35万円 |

13年 |

409.5万円 455万円 |

| ZEH水準省エネ住宅 |

3500万円 4500万円 |

24.5万円 31.5万円 |

318.5万円 409.5万円 |

||

| 省エネ基準適合住宅 |

2000万円 3000万円 |

14万円 21万円 |

182万円 273万円 |

||

| その他一般新築住宅 | 2026年以降は対象外※ | 0円 | |||

| 中古 | 認定住宅・ZEH水準 ※控除期間2026年から13年に延長 |

3500万円 4500万円 |

24.5万円 31.5万円 |

13年 |

318.5万円 409.5万円 |

| 省エネ基準適合住宅 |

2500万円 3500万円 |

17.5万円 24.5万円 |

227.5万円 318.5万円 |

||

| その他 | 2000万円 | 14万円 | 10年 | 140万円 | |

| ※出典:国土交通省「令和8年度住宅税制改正概要(令和7年12月)」を参考に作成。新築のその他一般住宅は省エネ基準を満たさないため2026年以降は原則対象外(2023年12月31日以前に建築確認を受けた住宅等は経過措置あり)。省エネ基準適合住宅は2028年以降に建築確認を受けるものは原則対象外となる予定。 | |||||

ただし、住宅タイプによって、年間控除額も異なるし、新築と中古のケースでは控除期間が違う。さらに「所得税+住民税の一部」がこの金額に達していなければ、フルに減税メリットを得ることができないという、非常に複雑な制度だ。

そこで、住宅ローン控除の仕組みを簡単に説明していこう。

1.年末の住宅ローン残高×0.7%が、最低10年間(最大13年間)控除

会社員なら、給与から基礎控除や社会保険料、生命保険料などの控除が差し引かれ、最終的な所得税が算出されているが、住宅ローン控除を使えば、この算出された所得税から控除分が差し引かれる。

これが、「税額控除」だ。払い過ぎた税金があれば、年末調整などで差額が還付されることになる。その額は、年間最大31.5万円(子育て・若者夫婦世帯は35万円)だ。

ただし、その額は住宅タイプによって住宅ローンの年末残高の上限が異なる。借入限度額が「新築」と「中古(既存住宅)」に大別され、さらに住宅の省エネ性能によって細かく区分されている。この金額が住宅ローンの残高の上限にあたる。

住宅ローン残高がある限り、新築は最大13年間、中古(省エネ基準なし)は10年間、減税されるのだが、具体的にどのような計算になるのか、下記の例で見てみよう。

【例1】所得税が50万円、年末の住宅ローン残高が5000万円だった場合

※子育て・若者夫婦世帯が新築認定住宅を取得したケース(借入限度額5,000万円)

住宅ローン残高の0.7%にあたる35万円が住宅ローン控除額として計上できるので、最終的な所得税は「50万円-35万円=15万円」しかかからない。

※子育て・若者夫婦世帯が新築認定住宅を取得したケース(借入限度額5,000万円)

住宅ローン残高の0.7%にあたる35万円が住宅ローン控除額として計上できるので、最終的な所得税は「50万円-35万円=15万円」しかかからない。

この例の場合、翌年の住宅ローン残高が4900万円になっていたとすれば、その0.7%にあたる34.3万円分が所得税から控除され、翌年の所得税は「50万円-34.3万円=15.7万円」になる。

2.所得税から控除しきれない場合には、住民税からも一部控除される

住宅ローン控除額(住宅ローン残高×0.7%)が、年間の所得税額よりも大きい場合、所得税は0円になり、控除しきれなかった額は住民税から一部控除される。

【例2】所得税が30万円で、年末の住宅ローン残高が5000万円の場合

※子育て・若者夫婦世帯が新築認定住宅を取得したケース(借入限度額5,000万円)

住宅ローン残高の0.7%にあたる35万円が、所得税から差し引かれるので、「30万円-35万円=-5万円」となり、所得税は0円。さらに、余った控除額は住民税から差し引かれるので、住民税が12万円だとすれば、翌年の住民税は「12万円-5万円=7万円」。所得税と住民税で税額負担は7万円となる。

※子育て・若者夫婦世帯が新築認定住宅を取得したケース(借入限度額5,000万円)

住宅ローン残高の0.7%にあたる35万円が、所得税から差し引かれるので、「30万円-35万円=-5万円」となり、所得税は0円。さらに、余った控除額は住民税から差し引かれるので、住民税が12万円だとすれば、翌年の住民税は「12万円-5万円=7万円」。所得税と住民税で税額負担は7万円となる。

なお、住民税から控除できる金額の上限は9.75万円と決まっている。仮に20万円控除額が余っていたとしても、住民税から差し引けるのは9.75万円まで。さらに余っている控除額は無効となる。

【例1】【例2】のいずれも、住宅ローン控除によって、所得税が(控除額が余った場合は、住民税も)大幅に減額されたことが分かるだろう。毎年支払う税金が数十万円単位で軽減されるのだから、住宅ローン控除のメリットは非常に大きい。

3.住宅ローン控除の上限(新築)

住宅ローン控除額は、対象となる住宅のタイプによって上限額が異なる。基本は新築と中古に大別され、新築住宅ではさらに省エネ性能による区分で控除上限額が段階的に設定されている。

まず、新築から見ていこう。控除期間は13年間になる。認定住宅のほか、「ZEH水準省エネ住宅」「省エネ基準適合住宅」の区分があり、性能が高いほど借入限度額が大きく設定されている。

- 新築の借入限度額(2026〜2030年入居) カッコ内は子育て・若者夫婦世帯

- 1)認定住宅(長期優良住宅・低炭素住宅):借入限度額4500万円(5000万円)

- 2)ZEH水準省エネ住宅:借入限度額3500万円(4500万円)

- 3)省エネ基準適合住宅:借入限度額2000万円(3000万円)

- 4)その他一般新築住宅:2026年以降は対象外

1)認定住宅とは、行政から認定を受けた住宅のことで「認定長期優良住宅」「認定低炭素住宅」の2つの種類がある。

認定長期優良住宅とは、長く安心して住める家として一定の基準を満たしている住宅のこと。劣化対策やバリアフリー対策の有無、長期修繕計画の策定などが条件だ。一方、認定低炭素住宅とは、二酸化炭素の排出量を抑える設備が整った住宅で、生活していくうえでの消費エネルギー量が認定基準となる。どちらも所管行政庁(都道府県、市または区)に申請・認定を受けることが必要だ。

認定住宅だと、省エネ基準適合住宅と比較して、一般世帯で13年間に最大227.5万円も控除額が増える。高性能で長く住める住宅を国が後押ししているからだ。

2)ZEH水準省エネ住宅は、2022年度から設けられた区分だ。

ZEH(ネット・ゼロ・エネルギー・ハウス)のことで、簡単に説明すると「快適な室内環境を保ちながら、住宅の高断熱化と高効率設備により、できる限りの省エネルギーに努め、太陽光発電などによりエネルギーを創ることで、1年間で消費する住宅の一次エネルギー消費量の収支がゼロとすることを目指した住宅」(一般社団法人住宅性能評価・表示協会)となり、ZEHマークが適用される。

3)省エネ基準適合住宅は、住宅の窓や外壁などの外皮性能、設備機器等の一次エネルギー消費量において一定の基準を満たしたものにあたる。2026年版では借入限度額が2,000万円(子育て・若者夫婦世帯は3,000万円)となっており、認定住宅との控除額差は最大227.5万円にのぼる。

4)その他一般新築住宅は、2026年以降は住宅ローン控除の対象外となった。省エネ基準を満たす住宅の取得が、実質的に控除を受けるための最低条件となっている。

【2026年以降 新築住宅の注意点】

・2028年以降に建築確認を受ける省エネ基準適合住宅は、原則として住宅ローン控除の対象外となる予定。長期的に見ると、ZEH水準以上の性能を持つ住宅の取得が控除を受けるための条件になっていく。

・2028年以降に入居する場合、土砂災害等の災害レッドゾーン内の新築住宅は対象外となる(建替え・既存住宅・リフォームは引き続き適用対象)。

出典:国土交通省「令和8年度住宅税制改正概要」

・2028年以降に建築確認を受ける省エネ基準適合住宅は、原則として住宅ローン控除の対象外となる予定。長期的に見ると、ZEH水準以上の性能を持つ住宅の取得が控除を受けるための条件になっていく。

・2028年以降に入居する場合、土砂災害等の災害レッドゾーン内の新築住宅は対象外となる(建替え・既存住宅・リフォームは引き続き適用対象)。

出典:国土交通省「令和8年度住宅税制改正概要」

【関連記事】>>住宅ローン控除で儲ける方法とは?繰上返済のタイミングに注意して収支を最大化しよう

4.住宅ローン控除の上限(中古)

2026年の改正で、中古住宅(既存住宅)の住宅ローン控除が大幅に拡充された。省エネ性能が高い中古住宅については、控除期間が10年から13年に延長され、借入限度額も大きく引き上げられた。新築との格差が大幅に縮小している。

- 中古の借入限度額(2026〜2030年入居) カッコ内は子育て・若者夫婦世帯

- 1)認定住宅・ZEH水準省エネ住宅:借入限度額3500万円(4500万円)/控除期間13年(2026年から延長)

- 2)省エネ基準適合住宅:借入限度額2500万円(3500万円)/控除期間13年(2026年から新設)

- 3)その他:借入限度額2000万円/控除期間10年(変更なし)

住宅ローン控除額の上限をまとめると以下の通りだ。

- 認定住宅・ZEH水準(一般世帯):13年間で最大318.5万円、子育て・若者夫婦世帯は最大409.5万円

- 省エネ基準適合住宅(一般世帯):13年間で最大227.5万円、子育て・若者夫婦世帯は最大318.5万円

- その他の中古住宅:10年間で最大140万円(変更なし)

- なお、省エネ性能がない「その他」の中古住宅は、依然として控除期間が10年、借入限度額も2,000万円にとどまり、新築との差は依然として大きい。

省エネ性能の証明書(建設住宅性能評価書の写しまたは住宅省エネルギー性能証明書)が取得できる物件を選ぶことで、控除額が大きく変わる点は押さえておきたい。

また、中古住宅については引き続き新耐震基準適合住宅(1982年以降に建築された住宅)であることが要件となっている。

5.住宅ローン控除を受け取るには、確定申告が必要!

ところで、住宅ローン控除を受けるためには、確定申告して必要書類を提出しなければならないので、住宅を購入したら忘れずに手続きをしておこう。

申告後、通常は1カ月程度、遅くても2カ月くらいで指定した口座に所得税から控除された分の還付金が振り込まれる。

なお、住民税から控除される還付金は、確定申告した年の5月~6月に届く「住民税決定通知書」で確認でき、翌年度に支払う住民税から控除される。

会社員の場合、住宅を購入した初年度に確定申告をしておけば、次年度以降は、年末調整で対応することができるので、手軽な制度だと言えるだろう。

【関連記事】>>住宅ローン控除に必要な確定申告はいつから?【最新版】申告期限、必要書類、ネット申告(e-Tax)の方法を紹介

住宅ローン控除の適用条件や対象の住宅は?

住宅ローン控除の対象となるのは、新築・中古住宅の購入だけではなく、大規模なリフォームも含まれている。

【住宅ローン控除の対象】

・新築(注文住宅、建売住宅、分譲マンション)

・中古(戸建住宅、分譲マンション)

・リフォーム(増改築、省エネ改修、バリアフリー改修)

・土地(土地のみは不可)

・新築(注文住宅、建売住宅、分譲マンション)

・中古(戸建住宅、分譲マンション)

・リフォーム(増改築、省エネ改修、バリアフリー改修)

・土地(土地のみは不可)

なお、リフォームについては工事費が100万円以上であることが必要だ。また、土地のみの取得の場合は、たとえ住宅ローンを組んで購入した場合でも、住宅ローン控除は適用されない。

リフォームの住宅ローン控除は、借入限度額2,000万円(省エネ・バリアフリー等の認定住宅化リフォームは3,000万円)で、控除期間はどちらも10年間だ。

また、下記の要件も加わる。

【住宅ローン控除の適用要件】

・自身が居住する住宅であること

・床面積が40㎡以上※1

・(中古住宅の場合)新耐震基準適合住宅(1982年以降に建築された住宅)であること

・住宅ローンの借入期間が10年以上

・その年の合計所得金額が2,000万円以下

※1 床面積40㎡以上の緩和措置は2026年度より新築・既存住宅ともに適用。ただし以下の場合は50㎡以上が必要:①合計所得金額が1,000万円を超える方 ②子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を利用する方

・自身が居住する住宅であること

・床面積が40㎡以上※1

・(中古住宅の場合)新耐震基準適合住宅(1982年以降に建築された住宅)であること

・住宅ローンの借入期間が10年以上

・その年の合計所得金額が2,000万円以下

※1 床面積40㎡以上の緩和措置は2026年度より新築・既存住宅ともに適用。ただし以下の場合は50㎡以上が必要:①合計所得金額が1,000万円を超える方 ②子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を利用する方

セカンドハウスや親のために建てた物件など、住宅ローンを組んだ本人が居住する住宅でないものは対象外になる。

また、住宅ローン控除を受けるためには所得要件があり、2022年度の税制改正以降、合計所得金額2,000万円以下に統一されている(2030年まで継続)。合計所得が2,000万円を超える年は、住宅ローン控除を受けることができないので注意しよう。

なお、2026年度の税制改正から、床面積40㎡以上の緩和措置が既存住宅(中古住宅)にも拡大された。ただし、合計所得金額1,000万円超の方および子育て世帯・若者夫婦世帯への上乗せ措置利用者については50㎡以上が必要となる。

住宅ローン控除でいくら戻るのか、減税額を「年収」「借入額」から試算

それでは、住宅ローン控除を使うと、いくら戻ってきて、どれぐらいお得になるのだろうか? 試算してみよう。

減税額を試算(新築住宅〈認定住宅〉、2026〜2030年入居)

今回は、年収と借入額別にどれだけ住宅ローン控除を受けられるのか試算した。共働き夫婦が認定住宅(一般世帯・借入限度額4,500万円)を購入し、住宅ローン金利2%、返済期間35年の前提で計算した。

|

年収別、借入額別の住宅ローン控除額は?(新築の認定住宅) |

|||

| 住宅ローン借入額 | 2000万円 | 4000万円 | 4500万円 |

|---|---|---|---|

| 年収300万円 | 150万円 | - | - |

| 年収400万円 | 154万円 | 199万円 | - |

| 年収500万円 | 154万円 | 242万円 | 242万円 |

| 年収600万円 | 154万円 | 298万円 | 311万円 |

| 年収700万円 | 154万円 | 308万円 | 340万円 |

| 年収800万円 | 154万円 | 308万円 | 340万円 |

借入額が2000万円の場合、年収が300万円であれば、13年間の合計控除額は150万円。新築の認定住宅(一般世帯)の最大控除額は409.5万円だが、借入金額が少ないため、そこまで減税額は大きくならない。

借入額4000万円の場合、年収700万円以上では308万円の控除を受けられる。年収400万円の場合は199万円の控除にとどまる。年収差で控除額が100万円以上違ってくるのは、支払っている税金が少ないため減税枠をすべて使いきれないからだ。

借入額4500万円(一般世帯の借入限度額上限)になると、年収が500万円程度以上なければ借入が難しいが、年収700万円以上あれば、13年間の控除額は最大340万円になる。なお子育て・若者夫婦世帯の場合、借入限度額が5,000万円に引き上げられる。

このように、年収が多く、借入額が多いほど、住宅ローン控除がもたらすインパクトは大きいのだ。

実質金利で132銀行の金利を比較!

変動金利ランキングはこちら >>減税額を試算(中古住宅〈認定住宅〉、2026〜2030年入居)

中古住宅を購入したケースもシミュレーションしてみよう。共働き夫婦が認定住宅・ZEH水準の中古住宅(一般世帯・借入限度額3,500万円)を購入し、全期間固定金利のフラット35、金利2%、借入期間35年と想定して計算した。

|

年収別、借入額別の住宅ローン控除額は?(中古の認定住宅) |

|||

| 住宅ローン借入額 | 2000万円 | 4000万円 | 6000万円 |

|---|---|---|---|

| 年収300万円 | 150万円 | - | - |

| 年収400万円 | 154万円 | 199万円 | - |

| 年収500万円 | 154万円 | 242万円 | - |

| 年収600万円 | 154万円 | 298万円 | 314万円 |

| 年収700万円 | 154万円 | 300万円 | 319万円 |

| 年収800万円 | 154万円 | 300万円 | 319万円 |

2026年の改正で、中古住宅の控除期間が10年から13年に延長された。認定住宅・ZEH水準の中古住宅(一般世帯)では借入限度額も3,000万円から3,500万円に引き上げられ、13年間の最大控除額は旧制度の210万円から319万円に拡大している。

中古住宅の控除対象となる住宅ローン残高の上限は3,500万円(一般世帯・認定住宅の場合)で、年間の最大控除額はその0.7%にあたる24.5万円。借入額が3,500万円を超えても控除の計算上限は変わらないため、いくら年収や借入額が多くても、ある程度の水準で最大額に達するという計算になる。子育て・若者夫婦世帯の場合は上限が4,500万円(13年間で最大409.5万円)に引き上げられる。

リフォーム費用は住宅ローンで借りられる!

リノベ費用一体型住宅ローン比較はこちら >>住宅ローン控除の3つの注意点とは

住宅ローン控除を受ける際には、以下の3つの注意点を覚えておこう。

手続きは毎年必要

住宅ローン控除は1年目の確定申告を行えば終わりではない。毎年手続きが必要な点に注意が必要だ。自営業の場合は2年目以降も確定申告が必要。会社員であれば2年目以降は年末調整で手続きが行える。

もし、住宅ローン控除の手続きを忘れてしまった場合、最大5年間はさかのぼって申請が可能だが、忘れずに手続きを行うようにしたい。

住宅ローンを借り換える際には注意が必要

住宅ローン借り換え後も、住宅ローン減税は継続して利用できる。ただし、「借り換え後の返済期間を10年以上にする」「借り換え額をなるべく抑える」などの注意点がある。うまく借り換えなければ、住宅ローン控除のメリットが減ってしまうため、借り換える際はよく確認しておきたい。

【関連記事】>>借り換えても住宅ローン控除は使える? 後悔しないための4つ注意点

ふるさと納税と併用する場合の注意点

住宅ローン控除はふるさと納税と併用することが可能だ。ふるさと納税とは、任意の自治体に寄付を行うことで、所得税や住民税の控除が受けられる仕組みのこと。手続きには、住民税から寄付金全額を控除される「ワンストップ制度」と、所得税から控除される「確定申告」がある。

確定申告で所得税から寄付額が控除されると、住宅ローン減税の控除額が減額される可能性があるというわけだ。したがって、ふるさと納税と住宅ローン控除を併用する場合は、控除のメリットが減らないよう確認しておくことが重要だ。

住宅ローン控除は今なお、メリットが大きい制度

税金を多く支払っている人にとってメリットが大きい「住宅ローン控除制度」。2026〜2030年度は省エネ性能別に借入限度額が設定され、より省エネで高性能な住宅を優遇していることが分かる。認定住宅は一般住宅よりも価格は割高になるが、住宅ローン控除の大きさなどを考慮して検討するのもいいだろう。

新築住宅については2025年以前と比べて借入限度額が引き下げられた一方、2026年改正の最大のポイントは中古住宅の控除拡充だ。省エネ性能が高い中古住宅の控除期間が13年に延長され、借入限度額も大幅に引き上げられたことで、中古住宅の買い時が到来しているといえるだろう。

なお、2026年度税制改正では適用期限が2030年12月31日まで5年間延長された。子育て・若者夫婦世帯への借入限度額の上乗せ措置も継続されており、引き続き住宅取得を後押しする制度設計となっている。

■住宅ローン控除は、年収が多い人が得をしやすい制度

ちなみに、この試算からも分かるように、住宅ローン控除は年収が多い人が得をしやすい制度になっている。年収が多いと所得税も増えるため、住宅ローン控除のメリットも増えるからだ。

つまり、課税所得がある程度なければ、住宅ローン控除を税額控除しても大きなメリットは感じられないだろう。また、住宅ローン残高の0.7%が控除額となることから、住宅ローンの借入額が大きいほど、減税額が大きくなる。

ちなみに、この試算からも分かるように、住宅ローン控除は年収が多い人が得をしやすい制度になっている。年収が多いと所得税も増えるため、住宅ローン控除のメリットも増えるからだ。

つまり、課税所得がある程度なければ、住宅ローン控除を税額控除しても大きなメリットは感じられないだろう。また、住宅ローン残高の0.7%が控除額となることから、住宅ローンの借入額が大きいほど、減税額が大きくなる。

| \住宅ローンシミュレーション/ |

住宅ローン控除(減税)シミュレーション FAQ

- Q控除額が間違っているシミュレーションが多い?

- A

住宅ローン控除の制度は毎年のように変更になっている。そのため、一部のシミュレーションは、古い計算方法のまま放置されていることがあるので注意しよう。

- Q住宅ローン控除を最大化する方法はあるの?

- A

住宅ローン控除は、最大で合計455万円の税金が戻ってくるおいしい制度だ。現在の低金利の変動金利を借りれば、金利支払いよりも多額の控除を使える「打ち出の小槌」状態になるだけに、しっかりと理解して控除メリットを最大化すべきだ。

→住宅ローン控除を最大化する新常識を公開!金利0.7%以下なら、税金の戻りが多く、「打ち出の小槌」状態に

- Q対象となる住宅は? リフォームもOK?

- A

住宅ローン控除は、新築の住宅だけでなく、中古住宅や、大規模なリフォームも対象となる。特に新築の場合は、認定長期優良住宅、認定低炭素住宅、特定エネルギー消費性能向上住宅、エネルギー消費性能向上住宅など、高性能の住宅ほど減税額が高くなる。

-

すまい給付金のしくみは?(旧制度)

-

※以下は、2021年12月現在までの精度で、現在は終了しています。

住宅ローン控除(減税)は、支払っている所得税などから控除する仕組みなので、高額所得者にとって減税効果が大きい制度である。一方、その減税効果が得られない収入層に対して、給付金を支給することで、消費税率の引き上げによる負担軽減をはかろうという制度が「すまい給付金」なのだ。

給付額は最大50万円になるので、対象者は申請して受け取ることを忘れずに。

では、その対象からみていこう。【すまい給付金の対象者】

・住宅の所有者(不動産登記上の持分保有者)

・住宅の居住者(住民票登録)

・収入が一定以下(消費税10%時は、収入額の目安が775万円以下)

・住宅ローンを利用しない場合(現金取得者)のみ年齢50歳以上(収入額の目安は650万円以下)

<新築住宅の場合>

・床面積が40㎡以上であること(50㎡未満の場合は、1000万円の所得制限)

・第三者機関の検査を受けた住宅であること(住宅瑕疵担保責任保険に加入、または建設住宅性能表示制度を利用など)

<中古住宅の場合>

・床面積が40㎡以上(50㎡未満の場合は、1000万円の所得制限)

・建築基準法の耐震基準を満たしていること

・第三者機関の検査を受けた住宅(既存住宅売買瑕疵保険に加入、または既存住宅性能表示制度を利用)

出典:国土交通省「すまい給付金」サイトより一部引用すまい給付金は、2021年12月までの措置。住宅ローン控除(減税)制度とも併せて利用できるので、どちらもぜひ活用したい。

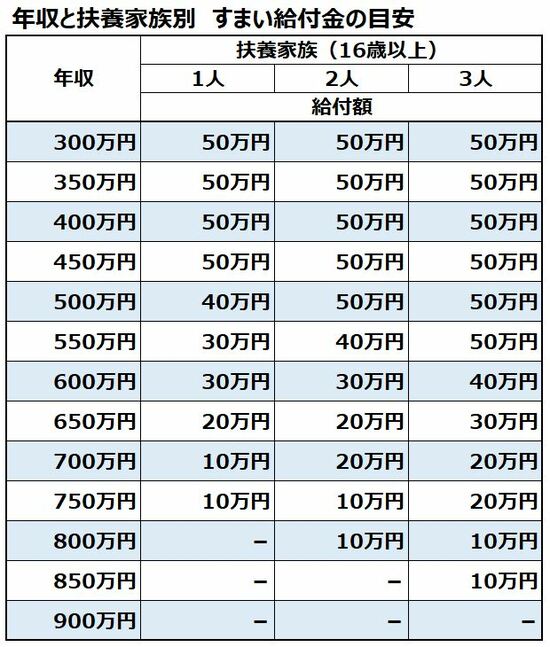

すまい給付金の給付額と年収

国土交通省の「すまい給付金」のシミュレーションページでは、住宅取得時の消費税率、所有権、住宅ローンの有無、年収と扶養家族の項目を入力すれば、給付額を試算してくれる。

厳密には、次のような給付金の計算要素の項目も関係してくるが、所得割額は都道府県によっても算出率が異なることを頭にとどめておきたい。

<すまい給付金の計算要素>

・扶養家族の有無、人数

・所得割額

・各種保険控除の利用状況

・住宅の持ち分割合さて、給付額と年収の目安を一覧にしたのが下の表だ。実は、給付金の計算要素によって、給付額と年収が若干異なる場合もある。したがって、同じ収入でも給付金が微妙に違うこともある。

では、具体的にすまい給付金のシミュレーションを活用して、受け取れる給付金額を試算してみよう。ここでは年収と扶養家族の人数が大きな要素になっている。

国土交通省WEBサイト「すまい給付金シミュレーション」で試算

国土交通省WEBサイト「すまい給付金シミュレーション」で試算扶養家族が1人なら、年収450万円まで上限の50万円が給付される。扶養家族2人になれば、年収500万円でも50万円のすまい給付金が受け取れる。

対象者の収入の目安としては775万円以下となっているが、扶養家族の人数など他の要素も加味されて若干変わる。例えば、年収が850万円でも扶養家族が3人いれば、10万円のすまい給付金が受け取れるかもしれない。

775万円以上の収入だからと諦めずに、市町村に問い合わせて確認してほしい。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

住宅ローン金利優遇割で、金利最大年▲0.15%

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

おすすめポイント

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

2026/8/1現在の金利であり、実際の借入日の金利により変動する。審査の結果によっては保証付金利プランとなり、上記とは異なる金利になる。 保証付金利プランは固定金利特約が3年、5年、10年に限定され、審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されるが、別途、保証料の支払いは不要。住宅ローン金利優遇割は、au回線、じぶんでんき、J:COM NETまたはコミュファ光、J:COM TVをセットで利用した場合、金利引下幅は最大▲年0.15%。J:COM NET優遇割、J:COM TV優遇割は戸建のみ対象。J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始。なお、変動金利は住宅ローン金利優遇割を最大適用した金利で、他の金利タイプは適用なし。変動金利(新規借入)は、物件価格の80%以下で借入れた場合の金利。また、50歳以下の方が一般団信を選択し、物件価格の80%以下で借入れた場合の金利は年0.344%。

口コミ・団信・審査基準などを表示

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? 閉じる

ネット契約なら、印紙代が不要でお得

2位

![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

おすすめポイント

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

口コミ・団信・審査基準などを表示

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

住宅ローンアドバイザー

淡河範明さん

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? 閉じる

大手銀行でも、ネット銀行並みの低金利!

- 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

おすすめポイント

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

※金利引き下げ条件:次の①②を満たし、新たにりそな銀行所定の住宅ローンを利用する方を対象とさせていただきます。①お申込み~ご契約までWEB完結でお手続き※いただける方②給与振込、りそなデビットカード〈プレミアム〉、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドいずれか1つのご契約※WEB完結とは、「りそな住宅ローン事前審査WEB申込」「りそな住宅ローンマイページによる正式審査申込の利用」「りそな住宅ローン電子契約サービスの利用(非対面電子契約、店頭電子契約のいずれも可)」の全てをご利用いただくことです。

口コミ・団信・審査基準などを表示

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

住宅ローンアドバイザー

淡河範明さん

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? 閉じる

※実質金利は、借入金額3000万円、借入期間35年、団信加入、元利均等返済、ボーナス払いなし、最優遇金利を適用として、実質金利を計算。変動金利は現在の水準が継続と仮定。実質金利の計算法はこちら。諸費用は、事務手数料等、保証料とする。保証料は、大手銀行の一般的な保証料率を記載しているので、銀行によっては違う保証料率となる。主要銀行・金融機関の主な商品を対象とし、ランキングに掲載するのは各銀行の商品の中で最も実質金利が低い商品のみとする。ホームローンドクター代表の淡河範明氏の監修で作成。

変動金利ランキング完全版はこちら

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。