2026年7月の住宅ローンの金利推移・動向は、変動型は据え置き、10年固定、35年固定は引き下げとなっています。フラット35(買取型)は3.140%で前月から引き下げとなりました。変動型は政策金利の利上げとともに上昇しています。本記事では、住宅ローンの金利推移を中心に最新の金利動向も解説します。

住宅ローンの金利推移(変動金利、フラット35)

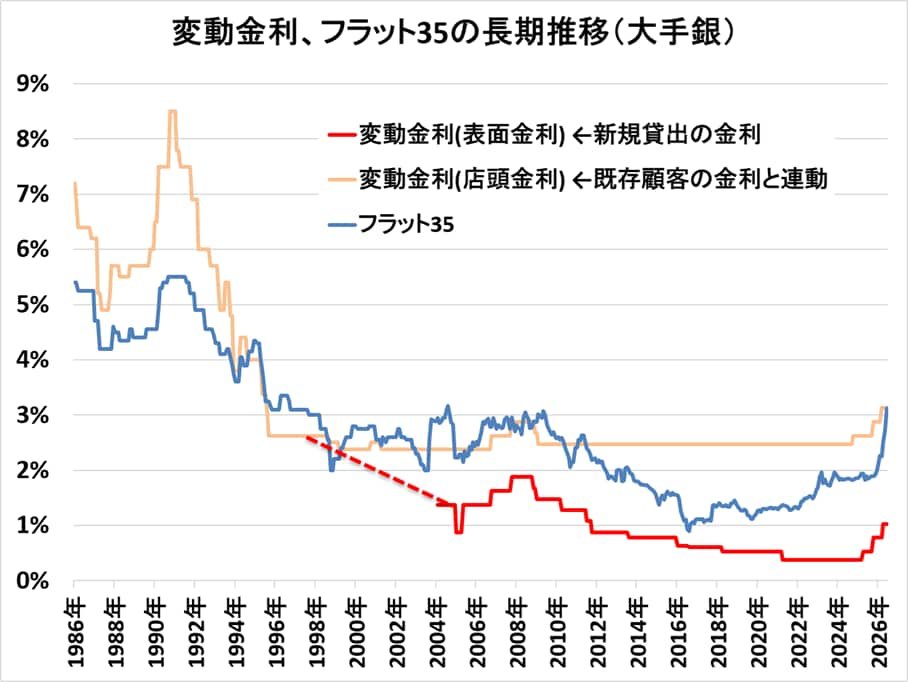

住宅ローン金利の過去約40年分の長期推移を見てみましょう。

下グラフの通り、1990年代の変動金利は8.0%超という時期もありましたが、バブル崩壊以降、住宅ローン金利はほぼ一貫して下落。全期間固定金利の「フラット35(2003年以前は住宅金融公庫)」の金利も同様にほぼ一貫して下落してきました。

しかし、2024年の政策金利の利上げ以降、金利は上昇傾向となっています。現在の変動金利は多くの銀行で0.9%程度となっており、今後も上昇が見込まれます。

住宅ローン金利の長期推移(1986年〜現在)

| 年月 | 変動金利 (基準金利) |

変動金利 (表面金利) |

フラット35 金利 |

|---|---|---|---|

| 2026/07 | 3.125% | 0.995% | 3.140% |

| 2026/06 | 3.125% | 0.995% | 3.210% |

| 2026/05 | 3.125% | 0.995% | 2.820% |

| 2026/04 | 3.125% | 0.945% | 2.490% |

| 2026/03 | 3.125% | 0.945% | 2.250% |

| 2026/02 | 2.875% | 0.670% | 2.260% |

| 2026/01 | 2.875% | 0.670% | 2.080% |

| 2025/12 | 2.875% | 0.670% | 1.970% |

| 2025/11 | 2.875% | 0.595% | 1.900% |

| 2025/10 | 2.875% | 0.595% | 1.890% |

| 2025/09 | 2.875% | 0.595% | 1.890% |

| 2025/08 | 2.875% | 0.595% | 1.870% |

| 2025/07 | 2.875% | 0.595% | 1.840% |

| 2025/06 | 2.875% | 0.595% | 1.890% |

| 2025/05 | 2.875% | 0.595% | 1.820% |

| 2025/04 | 2.875% | 0.595% | 1.940% |

| 2025/03 | 2.625% | 0.425% | 1.940% |

| 2025/02 | 2.625% | 0.425% | 1.890% |

| 2025/01 | 2.625% | 0.425% | 1.860% |

| 2024/12 | 2.625% | 0.425% | 1.860% |

| 2024/11 | 2.625% | 0.425% | 1.840% |

| 2024/10 | 2.625% | 0.425% | 1.820% |

| 2024/09 | 2.475% | 0.425% | 1.820% |

| 2024/08 | 2.475% | 0.425% | 1.840% |

| 2024/07 | 2.475% | 0.425% | 1.840% |

| 2024/06 | 2.475% | 0.425% | 1.850% |

| 2024/05 | 2.475% | 0.425% | 1.830% |

| 2024/04 | 2.475% | 0.425% | 1.820% |

| 2024/03 | 2.475% | 0.425% | 1.840% |

| 2024/02 | 2.475% | 0.425% | 1.820% |

| 2024/01 | 2.475% | 0.425% | 1.870% |

| 2023/01 | 2.475 % | 0.375 % | 1.680 % |

| 2022/01 | 2.475 % | 0.375 % | 1.300 % |

| 2021/01 | 2.475 % | 0.525 % | 1.290 % |

| 2020/01 | 2.475 % | 0.525 % | 1.270 % |

| 2019/01 | 2.475 % | 0.525 % | 1.330 % |

| 2018/01 | 2.475 % | 0.600 % | 1.360 % |

| 2017/01 | 2.475 % | 0.600 % | 1.120 % |

| 2016/01 | 2.475 % | 0.625 % | 1.540 % |

| 2015/01 | 2.475 % | 0.775 % | 1.470 % |

| 2014/01 | 2.475 % | 0.775 % | 1.800 % |

| 2013/01 | 2.475 % | 0.875 % | 1.990 % |

| 2012/01 | 2.475 % | 0.875 % | 2.140 % |

| 2011/01 | 2.475 % | 1.275 % | 2.410 % |

| 2010/01 | 2.475 % | 1.475 % | 2.570 % |

| 2009/01 | 2.675 % | 1.475 % | 2.880 % |

| 2008/01 | 2.875 % | 1.875 % | 2.820 % |

| 2007/01 | 2.625 % | 1.625 % | 2.750 % |

| 2006/01 | 2.375 % | 1.375 % | 2.520 % |

| 2005/01 | 2.375 % | 0.875 % | 2.230 % |

| 2004/01 | 2.375 % | 2.375 % | 2.890 % |

| 2003/01 | 2.375 % | 2.375 % | 2.300 % |

| 2002/01 | 2.375 % | 2.375 % | 2.600 % |

| 2001/01 | 2.500 % | 2.500 % | 2.550 % |

| 2000/01 | 2.375 % | 2.375 % | 2.800 % |

| 1999/01 | 2.500 % | 2.500 % | 2.200 % |

| 1998/01 | 2.625 % | 2.625 % | 3.000 % |

| 1997/01 | 2.625 % | 2.625 % | 3.100 % |

| 1996/01 | 2.625 % | 2.625 % | 3.100 % |

| 1995/01 | 4.000 % | 4.000 % | 4.350 % |

| 1994/01 | 3.800 % | 3.800 % | 3.600 % |

| 1993/01 | 5.700 % | 5.700 % | 4.300 % |

| 1992/01 | 6.900 % | 6.900 % | 4.900 % |

| 1991/01 | 8.500 % | 8.500 % | 5.500 % |

| 1990/01 | 6.500 % | 6.500 % | 4.550 % |

| 1989/01 | 5.700 % | 5.700 % | 4.400 % |

| 1988/01 | 5.700 % | 5.700 % | 4.500 % |

| 1987/01 | 6.200 % | 6.200 % | 4.700 % |

| 1986/01 | 7.200 % | 7.200 % | 5.400 % |

【関連記事】>>住宅ローンの10年後の変動金利の予想は3.0%超え!

それでは、変動金利、10年固定金利、35年固定金利それぞれの金利推移や動向、最新のランキングを見ていきましょう。

住宅ローン「変動金利」推移、動向、最新のランキングは?

「実質金利」ベースで本当に割安な住宅ローンを見ていきましょう(表面金利が低くても、諸費用が高ければ意味がありません。両者を合計したのが実質金利です)。

最新の変動金利ランキングは以下のような結果となりました。

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? 住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

2026年7月の「変動金利(新規・借り換え)」の実質金利ランキングについては、auじぶん銀行がトップとなりました。調査した主要14銀行の住宅ローン金利について、2行が引き上げ、12行が金利を据え置きました。

上位銀行の変動金利の推移

以下は、新規借入の上位銀行の変動金利(表面金利)推移(前月比)です。

2位、三菱UFJ銀行 年0.945%(前月比±0.000%)住宅ローン(事務手数料型)

3位、SBIマネープラザ 年0.950%(前月比±0.000%)住宅ローン・通期引下げプラン(住信SBIネット銀行の対面専用商品、新規借入)

3位、住信SBIネット銀行 年0.950%(前月比±0.000%)住宅ローン 通期引下げプラン(新規借入、WEB申込コース)

5位、りそな銀行 年0.950%(前月比±0.000%)金利プラン・固定金利選択型・融資手数料型(新規借入、キャンペーン)

2026年7月の「変動金利(新規借入)」の上位5銀行の住宅ローン金利については、5行が据え置きました。

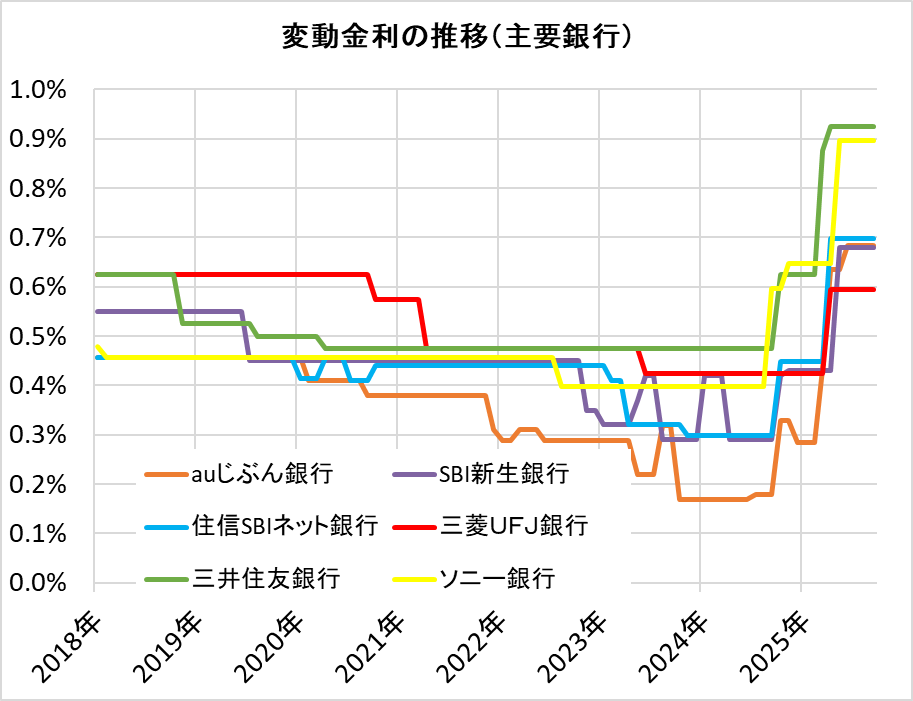

変動金利の推移(主要銀行)

以下は、主要銀行の変動金利の推移(2018年1月〜現在まで)です。変動金利はもっとも利用者が多い金利タイプで、金利競争の主戦場となっています。

2026年6月には短期プライムレートの引き上げがありました。2024年10月以来、4回目の引き上げとなっており、金利の上昇傾向が次のグラフにもはっきりと表れています。

変動金利の推移(主要銀行)

| 年月 | auじぶん銀行 | SBI新生銀行 | 住信SBIネット銀行 | 三菱UFJ銀行 | ソニー銀行 | 三井住友銀行 |

|---|---|---|---|---|---|---|

| 商品名 | 住宅ローン 全期間引下げプラン(新規借入、住宅ローン金利優遇割、頭金20%以上) | 住宅ローン 変動金利半年型タイプ(新規借入) | 住宅ローン 通期引下げプラン(新規借入、WEB申込コース) | 住宅ローン(事務手数料型) | 変動セレクト住宅ローン(新規借入) | 住宅ローン 最後までずーっと引き下げプラン(新規借入、WEB申込専用) |

| 2026/07 | 1.134% | 0.990% | 0.950% | 0.995% | 1.347% | 1.275% |

| 2026/06 | 1.134% | 0.990% | 0.950% | 0.995% | 1.347% | 1.275% |

| 2026/05 | 1.134% | 0.990% | 0.950% | 0.995% | 1.347% | 1.275% |

| 2026/04 | 1.134% | 0.640% | 0.950% | 0.945% | 0.997% | 1.275% |

| 2026/03 | 0.834% | 0.640% | 0.698% | 0.945% | 0.997% | 1.175% |

| 2026/02 | 0.834% | 0.640% | 0.698% | 0.670% | 0.997% | 0.925% |

| 2026/01 | 0.834% | 0.680% | 0.698% | 0.670% | 0.997% | 0.925% |

| 2025/12 | 0.684% | 0.680% | 0.698% | 0.670% | 0.997% | 0.925% |

| 2025/11 | 0.684% | 0.680% | 0.698% | 0.595% | 0.997% | 0.925% |

| 2025/10 | 0.684% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/09 | 0.684% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/08 | 0.684% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/07 | 0.684% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/06 | 0.684% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/05 | 0.634% | 0.680% | 0.698% | 0.595% | 0.897% | 0.925% |

| 2025/04 | 0.634% | 0.430% | 0.698% | 0.595% | 0.647% | 0.925% |

| 2025/03 | 0.434% | 0.430% | 0.448% | 0.425% | 0.647% | 0.875% |

| 2025/02 | 0.284% | 0.430% | 0.448% | 0.425% | 0.647% | 0.625% |

| 2025/01 | 0.284% | 0.430% | 0.448% | 0.425% | 0.647% | 0.625% |

| 2024/12 | 0.284% | 0.430% | 0.448% | 0.425% | 0.647% | 0.625% |

| 2024/11 | 0.329% | 0.430% | 0.448% | 0.425% | 0.647% | 0.625% |

| 2024/10 | 0.329% | 0.420% | 0.448% | 0.425% | 0.597% | 0.625% |

| 2024/09 | 0.179% | 0.290% | 0.298% | 0.425% | 0.597% | 0.475% |

| 2024/08 | 0.179% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/07 | 0.179% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/06 | 0.169% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/05 | 0.169% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/04 | 0.169% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/03 | 0.169% | 0.420% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/02 | 0.169% | 0.420% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2024/01 | 0.169% | 0.420% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2023/12 | 0.169% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2023/11 | 0.169% | 0.290% | 0.298% | 0.425% | 0.397% | 0.475% |

| 2023/10 | 0.169% | 0.290% | 0.320% | 0.425% | 0.397% | 0.475% |

| 2023/09 | 0.319% | 0.290% | 0.320% | 0.425% | 0.397% | 0.475% |

| 2023/08 | 0.319% | 0.290% | 0.320% | 0.425% | 0.397% | 0.475% |

| 2023/07 | 0.219% | 0.420% | 0.320% | 0.425% | 0.397% | 0.475% |

| 2023/06 | 0.219% | 0.420% | 0.320% | 0.425% | 0.397% | 0.475% |

| 2023/05 | 0.219% | 0.370% | 0.320% | 0.475% | 0.397% | 0.475% |

| 2023/04 | 0.289% | 0.320% | 0.320% | 0.475% | 0.397% | 0.475% |

| 2023/03 | 0.289% | 0.320% | 0.410% | 0.475% | 0.397% | 0.475% |

| 2023/02 | 0.289% | 0.320% | 0.410% | 0.475% | 0.397% | 0.475% |

| 2023/01 | 0.289% | 0.320% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/12 | 0.289% | 0.350% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/11 | 0.289% | 0.350% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/10 | 0.289% | 0.450% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/09 | 0.289% | 0.450% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/08 | 0.289% | 0.450% | 0.440% | 0.475% | 0.397% | 0.475% |

| 2022/07 | 0.289% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/06 | 0.289% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/05 | 0.310% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/04 | 0.310% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/03 | 0.310% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/02 | 0.289% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2022/01 | 0.289% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/12 | 0.310% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/11 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/10 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/09 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/08 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/07 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/06 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/05 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/04 | 0.380% | 0.450% | 0.440% | 0.475% | 0.457% | 0.475% |

| 2021/03 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2021/02 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2021/01 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2020/12 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2020/11 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2020/10 | 0.380% | 0.450% | 0.440% | 0.575% | 0.457% | 0.475% |

| 2020/09 | 0.380% | 0.450% | 0.410% | 0.625% | 0.457% | 0.475% |

| 2020/08 | 0.410% | 0.450% | 0.410% | 0.625% | 0.457% | 0.475% |

| 2020/07 | 0.410% | 0.450% | 0.410% | 0.625% | 0.457% | 0.475% |

| 2020/06 | 0.410% | 0.450% | 0.457% | 0.625% | 0.457% | 0.475% |

| 2020/05 | 0.410% | 0.450% | 0.457% | 0.625% | 0.457% | 0.475% |

| 2020/04 | 0.410% | 0.450% | 0.457% | 0.625% | 0.457% | 0.475% |

| 2020/03 | 0.410% | 0.450% | 0.415% | 0.625% | 0.457% | 0.500% |

| 2020/02 | 0.410% | 0.450% | 0.415% | 0.625% | 0.457% | 0.500% |

| 2020/01 | 0.457% | 0.450% | 0.415% | 0.625% | 0.457% | 0.500% |

| 2019/12 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.500% |

| 2019/11 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.500% |

| 2019/10 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.500% |

| 2019/09 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.500% |

| 2019/08 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.500% |

| 2019/07 | 0.457% | 0.450% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/06 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/05 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/04 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/03 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/02 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2019/01 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2018/12 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2018/11 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.525% |

| 2018/10 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/09 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/08 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/07 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/06 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/05 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/04 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/03 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/02 | 0.457% | 0.550% | 0.457% | 0.625% | 0.457% | 0.625% |

| 2018/01 | 0.457% | 0.550% | 0.457% | 0.625% | 0.479% | 0.625% |

変動金利の動向は?

2024年7月の日銀金融政策決定会合でゼロ金利政策が解除され、「金利のある時代」に突入。2025年12月には追加利上げにより、政策金利は0.75%まで上昇しました。

これにより、多くの銀行は2026年4月または5月から、住宅ローンの変動金利の基準金利を引き上げています。既存の借入顧客については7月頃の返済分(4月が基準日の場合)から上昇する銀行が大半です。なお、7月時点で変動金利は0.9%以上が過半となっています。

日本銀行はいまだ利上げスタンスを堅持していると見られ、年内にあと1回か2回利上げをすると見ています。したがって、2026年内の変動金利の動向は1.25%程度まで上昇するでしょう。

【関連記事】>>住宅ローンの10年後の変動金利を予想

住宅ローン「10年固定金利」推移、動向、最新のランキングは?

新規借入2026年7月最新 主要銀行版

住宅ローン10年固定金利ランキング

※借入金額3000万円、借入期間35年で試算

みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入)・10年固定

- 実質金利(手数料込)

- 2.354%

- 総返済額 4277万円

- 表面金利

- 年3.200%

- 手数料(税込)

- 借入額×2.2%+44000円

- 保証料

- 0円

- 毎月返済額

- 118,829円

①注文住宅なら、分割融資に対応でお得

②手数料不要の「借入時負担ゼロ型」は、将来住み替えを考えている人におすすめ

③中古物件でもリフォーム資金含めて借り入れが可能

- 3大メガバンクで安心感あり

- ネット専用商品は金利が低い

- 返済期間は変えずに、一定期間返済額を増減額したり、借り入れ期間を延長したりできる「ライフステージ応援プラン」も用意する

- AI事前診断は、最短1分で借入可能性が分かる

プロの評判・口コミ

淡河範明さん

最近、住宅ローンに「超」がつくほど力を入れています。ネット銀行を上回るような低金利で、取り扱いを店舗からネットへと移行させようとしています。

審査は意外と時間がかかり、本審査で1カ月から1カ月半かかってしまうこともあります。本審査を通ってから、融資実行までさらに3週間必要です。合計2カ月程度かかると見ておくと無難でしょう。

「AI事前診断」は目新しい仕組みですが、不動産業者がうまく対応できていないケースがあります。例えば「60%〜80%の確率で審査を通るでしょう」などと表示されるのですが、これだと不動産業者が事前審査に通過したと認めてくれないことがあるため今後、みずほ銀行がどう扱っていくのか注目されるところです。

審査はやや固い印象です。他に借入金がないか、延滞がないかと厳しくチェックします。

関連記事 みずほ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 2.475%

- 総返済額 4392万円

- 表面金利

- 年2.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 114,619円

①保証料など0円サービスが充実

②新規借入の場合は自己資金10%以上で金利優遇あり

③最大3億円まで借入可能

- 一般団信は無料、ガン団信は金利にわずか0.1%上乗せで加入でき、死亡・高度障害、がんと判断された場合、ローン残高が0円になる。

- 保証料、一部繰上返済手数料、全額繰上返済手数料はすべて無料なので、契約時にかかる費用をかなり抑えられる

プロの評判・口コミ

淡河範明さん

SBI新生銀行の住宅ローンは、10年固定、15年固定、20年固定といった金利が低い点が特徴です。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? 住宅ローン 当初引下型(新規借入)頭金10%未満・10年固定

- 実質金利(手数料込)

- 2.507%

- 総返済額 4434万円

- 表面金利

- 年2.770%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 111,638円

低金利の上、がん50%団信無料

- 割引サービスなどを併用しなくても、変動金利は業界最低水準

- 審査結果によって金利が上がることがない、安心の一律金利

- がん100%保障団信が、わずか0.1%の上乗せで加入できる

プロの評判・口コミ

淡河範明さん

PayPay銀行の住宅ローンは、ネット銀行ならではの低金利が特徴です。がん50%団信も付帯するようになり、auじぶん銀行などと人気を分けています。

ネット銀行ならではの、お申込みから契約までネットでお手続きを完結できる点も魅力的です。

ただし、審査は厳しめです。

条件のいい借り手に絞ることで低金利を実現しているものと思われます。当初の計画では、徐々に融資対象を拡大していくとしていましたが、今後どうするのか注目しています。

関連記事 PayPay銀行の金利推移、審査基準、注意点は? 2026年7月の「10年固定金利(新規借入)」実質金利は、みずほ銀行が1位でした。調査した主要13銀行の住宅ローン金利について、6行が引き上げ、3行が引き下げ、4行が据え置きとしました。

上位銀行の10年固定金利推移

以下は新規借り入れの上位銀行の10年固定金利の推移(前月比)です。

2位、SBI新生銀行 年2.950%(前月比±0.000%)住宅ローン 当初固定金利タイプ(新規借入)

3位、PayPay銀行 年2.770%(前月比▼0.020%)住宅ローン 当初引下型(新規借入)頭金10%未満

4位、りそな銀行 年3.615%(前月比▼0.130%)金利プラン・固定金利選択型・融資手数料型(新規借入)

5位、イオン銀行 年3.730%(前月比+0.210%)住宅ローン 金利プラン・定率型(新規借入、頭金20%以上)

2026年7月の上位5銀行の住宅ローン金利については、1行が引き上げ、3行が引き下げ、1行が据え置きとしました。

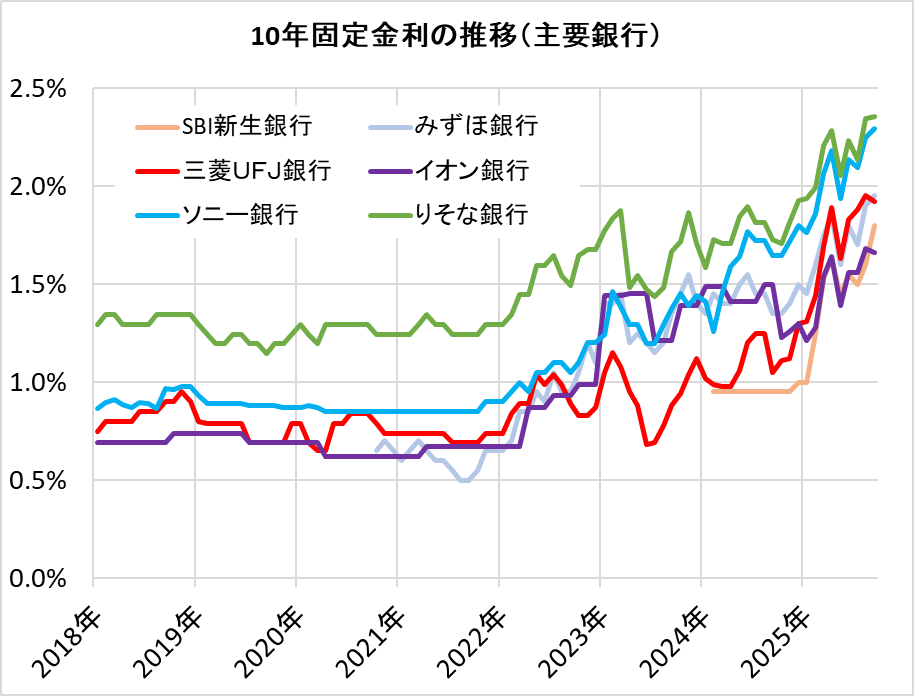

10年固定金利の推移(主要銀行)

以下は、主要銀行の10年固定金利の推移(2018年1月〜現在まで)です。

10年固定金利の推移(主要銀行)

| 年月 | SBI新生銀行 | みずほ銀行 | 三菱UFJ銀行 | イオン銀行 | ソニー銀行 | りそな銀行 |

|---|---|---|---|---|---|---|

| 商品名 | 住宅ローン 当初固定金利タイプ(新規借入) | みずほネット住宅ローン(固定金利選択、ローン取扱手数料型、新規借入) | 住宅ローン(事務手数料型) | 住宅ローン 当初固定金利プラン・定率型(新規借入) | 住宅ローン(新規借入) | 住宅ローン ずーっとお得!全期間型・融資手数料型(新規借入) |

| 2026/07 | 2.950% | 3.200% | 3.350% | 3.430% | 3.655% | 3.615% |

| 2026/06 | 2.950% | 3.250% | 3.270% | 3.280% | 3.772% | 3.745% |

| 2026/05 | 2.650% | 2.950% | 3.150% | 3.160% | 3.395% | 3.435% |

| 2026/04 | 2.500% | 2.850% | 2.970% | 3.010% | 3.298% | 3.345% |

| 2026/03 | 2.350% | 2.850% | 2.920% | 2.960% | 3.208% | 3.255% |

| 2026/02 | 2.500% | 2.750% | 2.750% | 2.800% | 3.218% | 3.165% |

| 2026/01 | 2.200% | 2.550% | 2.680% | 2.610% | 2.876% | 2.945% |

| 2025/12 | 2.000% | 2.300% | 2.260% | 1.920% | 2.621% | 2.665% |

| 2025/11 | 1.900% | 2.100% | 2.170% | 1.830% | 2.437% | 2.485% |

| 2025/10 | 1.850% | 2.100% | 2.040% | 1.760% | 2.378% | 2.485% |

| 2025/09 | 1.800% | 1.950% | 1.920% | 1.660% | 2.292% | 2.355% |

| 2025/08 | 1.600% | 1.900% | 1.950% | 1.680% | 2.247% | 2.345% |

| 2025/07 | 1.500% | 1.700% | 1.880% | 1.560% | 2.094% | 2.135% |

| 2025/06 | 1.550% | 1.800% | 1.830% | 1.560% | 2.134% | 2.235% |

| 2025/05 | 1.440% | 1.600% | 1.630% | 1.390% | 1.937% | 2.055% |

| 2025/04 | 1.630% | 1.850% | 1.890% | 1.640% | 2.184% | 2.285% |

| 2025/03 | 1.530% | 1.750% | 1.690% | 1.540% | 2.063% | 2.205% |

| 2025/02 | 1.250% | 1.600% | 1.440% | 1.280% | 1.861% | 1.995% |

| 2025/01 | 1.000% | 1.450% | 1.310% | 1.210% | 1.763% | 1.935% |

| 2024/12 | 1.000% | 1.500% | 1.300% | 1.300% | 1.798% | 1.925% |

| 2024/11 | 0.950% | 1.400% | 1.120% | 1.260% | 1.719% | 1.815% |

| 2024/10 | 0.950% | 1.350% | 1.110% | 1.230% | 1.644% | 1.705% |

| 2024/09 | 0.950% | 1.350% | 1.050% | 1.500% | 1.644% | 1.725% |

| 2024/08 | 0.950% | 1.450% | 1.250% | 1.500% | 1.723% | 1.815% |

| 2024/07 | 0.950% | 1.450% | 1.250% | 1.410% | 1.723% | 1.815% |

| 2024/06 | 0.950% | 1.550% | 1.200% | 1.410% | 1.766% | 1.895% |

| 2024/05 | 0.950% | 1.500% | 1.060% | 1.410% | 1.640% | 1.845% |

| 2024/04 | 0.950% | 1.400% | 0.980% | 1.410% | 1.590% | 1.705% |

| 2024/03 | 0.950% | 1.400% | 0.980% | 1.490% | 1.460% | 1.705% |

| 2024/02 | 0.950% | 1.450% | 0.990% | 1.490% | 1.260% | 1.725% |

| 2024/01 | - | 1.350% | 1.020% | 1.490% | 1.410% | 1.585% |

| 2023/12 | - | 1.400% | 1.120% | 1.390% | 1.440% | 1.705% |

| 2023/11 | - | 1.550% | 1.040% | 1.390% | 1.390% | 1.865% |

| 2023/10 | - | 1.450% | 0.940% | 1.390% | 1.450% | 1.715% |

| 2023/09 | - | 1.350% | 0.880% | 1.210% | 1.375% | 1.665% |

| 2023/08 | - | 1.200% | 0.780% | 1.210% | 1.295% | 1.485% |

| 2023/07 | - | 1.150% | 0.690% | 1.210% | 1.195% | 1.435% |

| 2023/06 | - | 1.200% | 0.680% | 1.450% | 1.195% | 1.475% |

| 2023/05 | - | 1.250% | 0.880% | 1.450% | 1.295% | 1.545% |

| 2023/04 | - | 1.200% | 0.950% | 1.450% | 1.295% | 1.485% |

| 2023/03 | - | 1.450% | 1.080% | 1.440% | 1.388% | 1.875% |

| 2023/02 | - | 1.400% | 1.150% | 1.440% | 1.463% | 1.835% |

| 2023/01 | - | 1.400% | 1.050% | 1.440% | 1.245% | 1.775% |

| 2022/12 | - | 1.100% | 0.870% | 0.990% | 1.200% | 1.675% |

| 2022/11 | - | 1.200% | 0.830% | 0.990% | 1.200% | 1.675% |

| 2022/10 | - | 1.050% | 0.830% | 0.990% | 1.100% | 1.645% |

| 2022/09 | - | 0.950% | 0.890% | 0.930% | 1.050% | 1.495% |

| 2022/08 | - | 0.950% | 0.990% | 0.930% | 1.100% | 1.545% |

| 2022/07 | - | 1.050% | 1.040% | 0.930% | 1.100% | 1.645% |

| 2022/06 | - | 0.900% | 0.990% | 0.870% | 1.050% | 1.595% |

| 2022/05 | - | 0.950% | 1.040% | 0.870% | 1.050% | 1.595% |

| 2022/04 | - | 0.850% | 0.890% | 0.870% | 0.950% | 1.445% |

| 2022/03 | - | 0.850% | 0.890% | 0.670% | 1.000% | 1.445% |

| 2022/02 | - | 0.700% | 0.840% | 0.670% | 0.950% | 1.345% |

| 2022/01 | - | 0.650% | 0.740% | 0.670% | 0.900% | 1.295% |

| 2021/12 | - | 0.650% | 0.740% | 0.670% | 0.900% | 1.295% |

| 2021/11 | - | 0.650% | 0.740% | 0.670% | 0.900% | 1.295% |

| 2021/10 | - | 0.550% | 0.690% | 0.670% | 0.850% | 1.245% |

| 2021/09 | - | 0.500% | 0.690% | 0.670% | 0.850% | 1.245% |

| 2021/08 | - | 0.500% | 0.690% | 0.670% | 0.850% | 1.245% |

| 2021/07 | - | 0.550% | 0.690% | 0.670% | 0.850% | 1.245% |

| 2021/06 | - | 0.600% | 0.740% | 0.670% | 0.850% | 1.295% |

| 2021/05 | - | 0.600% | 0.740% | 0.670% | 0.850% | 1.295% |

| 2021/04 | - | 0.650% | 0.740% | 0.670% | 0.850% | 1.345% |

| 2021/03 | - | 0.700% | 0.740% | 0.620% | 0.850% | 1.295% |

| 2021/02 | - | 0.650% | 0.740% | 0.620% | 0.850% | 1.245% |

| 2021/01 | - | 0.600% | 0.740% | 0.620% | 0.850% | 1.245% |

| 2020/12 | - | 0.650% | 0.740% | 0.620% | 0.850% | 1.245% |

| 2020/11 | - | 0.700% | 0.740% | 0.620% | 0.850% | 1.245% |

| 2020/10 | - | 0.650% | 0.790% | 0.620% | 0.850% | 1.245% |

| 2020/09 | - | - | 0.840% | 0.620% | 0.850% | 1.295% |

| 2020/08 | - | - | 0.840% | 0.620% | 0.850% | 1.295% |

| 2020/07 | - | - | 0.840% | 0.620% | 0.850% | 1.295% |

| 2020/06 | - | - | 0.790% | 0.620% | 0.850% | 1.295% |

| 2020/05 | - | - | 0.790% | 0.620% | 0.850% | 1.295% |

| 2020/04 | - | - | 0.650% | 0.620% | 0.850% | 1.295% |

| 2020/03 | - | - | 0.650% | 0.690% | 0.870% | 1.195% |

| 2020/02 | - | - | 0.690% | 0.690% | 0.880% | 1.245% |

| 2020/01 | - | - | 0.790% | 0.690% | 0.870% | 1.295% |

| 2019/12 | - | - | 0.790% | 0.690% | 0.870% | 1.245% |

| 2019/11 | - | - | 0.690% | 0.690% | 0.870% | 1.195% |

| 2019/10 | - | - | 0.690% | 0.690% | 0.880% | 1.195% |

| 2019/09 | - | - | 0.690% | 0.690% | 0.880% | 1.145% |

| 2019/08 | - | - | 0.690% | 0.690% | 0.880% | 1.195% |

| 2019/07 | - | - | 0.690% | 0.690% | 0.880% | 1.195% |

| 2019/06 | - | - | 0.790% | 0.740% | 0.890% | 1.245% |

| 2019/05 | - | - | 0.790% | 0.740% | 0.890% | 1.245% |

| 2019/04 | - | - | 0.790% | 0.740% | 0.890% | 1.195% |

| 2019/03 | - | - | 0.790% | 0.740% | 0.890% | 1.195% |

| 2019/02 | - | - | 0.790% | 0.740% | 0.890% | 1.245% |

| 2019/01 | - | - | 0.800% | 0.740% | 0.930% | 1.295% |

| 2018/12 | - | - | 0.900% | 0.740% | 0.980% | 1.345% |

| 2018/11 | - | - | 0.950% | 0.740% | 0.980% | 1.345% |

| 2018/10 | - | - | 0.900% | 0.740% | 0.960% | 1.345% |

| 2018/09 | - | - | 0.900% | 0.690% | 0.970% | 1.345% |

| 2018/08 | - | - | 0.850% | 0.690% | 0.866% | 1.345% |

| 2018/07 | - | - | 0.850% | 0.690% | 0.890% | 1.295% |

| 2018/06 | - | - | 0.850% | 0.690% | 0.897% | 1.295% |

| 2018/05 | - | - | 0.800% | 0.690% | 0.869% | 1.295% |

| 2018/04 | - | - | 0.800% | 0.690% | 0.884% | 1.295% |

| 2018/03 | - | - | 0.800% | 0.690% | 0.911% | 1.345% |

| 2018/02 | - | - | 0.800% | 0.690% | 0.894% | 1.345% |

| 2018/01 | - | - | 0.750% | 0.690% | 0.864% | 1.295% |

10年固定金利の動向

住宅ローンの10年固定金利は、長期金利(10年国債利回り)をベースにしている銀行が多いと考えられます。

長期金利は2026年1月以降、上昇が続いています。6月には日銀が政策金利を引き上げたこともあり、長期金利は31年ぶりの高水準となっています。長期金利は日銀の国債買入れ減額計画や利上げ期待を背景に上昇トレンドが鮮明であり、引き続き金利上昇圧力は続くと見ています。

2026年7月時点で多くの銀行の10年固定金利は3%台に達しており、りそな銀行やソニー銀行などでは3.6%台の水準も見られます。長期金利の上昇が続く限り、この水準はさらに切り上がる可能性があります。

【最新金利】>>住宅ローン10年固定金利ランキング【新規借入】

住宅ローン「全期間固定金利」推移、動向、最新のランキングは?

新規借入2026年7月最新 主要銀行版

全期間固定・35年固定金利

住宅ローン金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 2.936%

- 総返済額 4806万円

- 表面金利

- 年2.090%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 100,770円

①フラット35でトップ級の低金利

②ネット申込なら手数料が半額に(一部商品)

③本審査を含めても最短4日で審査できる

- SBIモーゲージから社名変更した住宅ローン専門の金融機関で、フラット35の実行件数ナンバーワン

- 頭金なしを希望する人向けに追加融資してくれる「フラットα」を用意

プロの評判・口コミ

淡河範明さん

住宅ローンの専門らしく、商品の品揃えが斬新で豊富。モーゲージバンク(住宅ローンを専門に取り扱う金融機関)のトップとして、保証型をいち早く導入した点でも意欲的ですし、一定の評価はできますね。

※保証型とは、金利、商品設計を独自に決めた低金利の住宅ローン

金利が低いのも魅力です。

ただし、商品の入れ替えが激しく、分かりにくいところがあります。金利は低いですが、手数料は安くないですね。

フラット35を取り扱う中では、審査がもの凄く早いです。例えば、事前審査の結果は最短で1日。朝に申し込めば、夕方にはわかるというのがウリです。スムーズにいけば、本審査を含めても4日で審査に通る可能性があります。急ぎたい人にはいいでしょう。

契約は必ず店舗で行うので、時間が取られます。それと担当者のレベルがバラバラで、当たり外れもあります。

関連記事 アルヒの金利推移、審査基準、注意点は? フラット35S・手数料定率・金利Aプラン(頭金10%以上)・21-35年全期間固定

- 実質金利(手数料込)

- 3.055%

- 総返済額 4891万円

- 表面金利

- 年2.640%

- 手数料(税込)

- 借入額×0.99%

- 保証料

- 0円

- 毎月返済額

- 109,512円

30年の長期固定金利は競争力あり

- 大手信託銀行の一つで、自社商品のほか、フラット35も取り扱う

- フラット35の手数料(手数料定率コース)は借入額の0.99%と低めで競争力がある

- 自社商品の30年固定金利は低金利で競争力がある

プロの評判・口コミ

淡河範明さん

三井住友信託銀行は、住宅ローンに力を入れている銀行の一つ。30年の長期固定金利はとても低めになっています。

審査は基本的に厳しいです。特に不動産評価が厳しいため、新規借入、借り換えどちらでも、希望金額を全額借りられないことがあります。

では、厳しすぎるかと言えば、そうとも限りません。保証会社が2系統あり、申し込んでおけばどちらかで審査が通ることもあります。ただし、保証会社によって、金利が高くなることもあります。必ず融資が必要な場合は、他の銀行でも住宅ローンを申し込みしておくのがいいでしょう。

実際の手続きを進める場合、事前審査まではネットでもOKですが、実際の契約になると店舗のみになります。また事実上、住宅ローンセンターのスタッフは住宅ローンに精通していると見らますが、支店では、住宅ローンには慣れていないことがあるため、住宅ローンセンターが遠い地域の人には不便かもしれません。

関連記事 三井住友信託銀行の金利推移、審査基準、注意点は? フラット35S・金利Aプラン(頭金10%以上)・21-35年全期間固定

- 実質金利(手数料込)

- 3.062%

- 総返済額 4895万円

- 表面金利

- 年2.640%

- 手数料(税込)

- 借入額×1.1%

- 保証料

- 0円

- 毎月返済額

- 109,512円

手数料が定額の33万円で割安

- 事務手数料が一律33万円と安め

- 借入期間中なら変動金利と固定金利を何度も変更できる

- 通常の死亡・高度障害保障に加え、「全疾病就業不能保障」「がん50%保障」付きの団信保険が無料で付けられる

プロの評判・口コミ

淡河範明さん

楽天銀行の魅力は手数料が定額の33万円(税込み)で、ほかのネット銀行と比べても割安な点です。特に借り換えではメリットが出やすいですね。

諸費用、保証料、団信など、事務手数料以外はほとんど無料なのも魅力です。

なお、審査は固くて厳しいほうです。クレジットカードの支払いで延滞は、厳しく見られる傾向があるようです。また、注文住宅などで物件の前面道路が私道の場合、私道の所有権や使用許諾権についてチェックされるなど、非常に細かい点までチェックします。

関連記事 楽天銀行の金利推移、審査基準、注意点は? 2026年7月は、前月に引き続きアルヒが1位となりました。また、調査した主要7行の住宅ローン金利(フラット35除く)について、1行が金利を引き上げ、6行が引き下げとしました。

上位銀行の全期間固定金利推移

以下は、上位銀行の全期間固定金利の推移(前月比)です。

2位、三井住友信託銀行 年2.640%(前月比▼0.070%)フラット35S・手数料定率・金利Aプラン(頭金10%以上)

3位、楽天銀行 年2.640%(前月比▼0.070%)フラット35S・金利Aプラン(頭金10%以上)

4位、イオン銀行 年2.640%(前月比▼0.070%)フラット35S・Aタイプ定率・金利Aプラン(頭金10%以上)

5位、住信SBIネット銀行 年2.640%(前月比▼0.070%)フラット35S・買取型・金利Aプラン(頭金10%以上)

2026年7月の「全期間固定・35年固定金利(新規借入)」の上位5行について、5行が金利を引き下げとしました。フラット35(買取型)の金利は前月から引き下げで、3.140%でした。

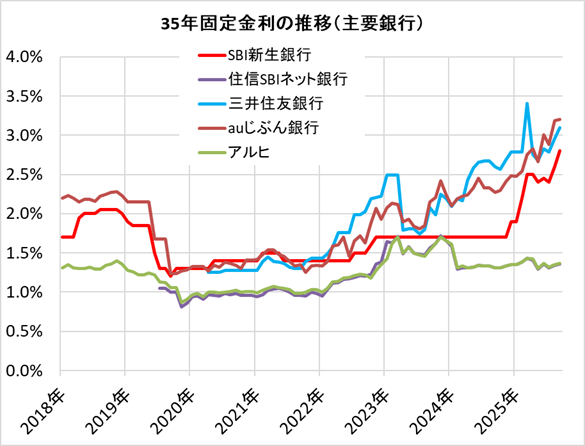

35年全期間固定金利の推移(主要銀行)

以下は、主要銀行の35年固定金利の推移(2018年1月〜現在まで)です。

35年固定金利の推移(主要銀行)

| 年月 | SBI新生銀行 | 住信SBIネット銀行 | 三井住友銀行 | auじぶん銀行 | アルヒ |

|---|---|---|---|---|---|

| 商品名 | 住宅ローン 長期固定金利タイプ(借り換え) | フラット35S・保証型・金利Aプラン(頭金10%以上) | 住宅ローン 超長期固定金利型(新規借入、WEB申込専用) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン スーパーフラット9S・Aプラン(新規借入、頭金10%以上) |

| 2026/07 | 3.900% | - | 4.320% | 4.485% | 2.630% |

| 2026/06 | 3.900% | - | 4.400% | 4.635% | 2.700% |

| 2026/05 | 3.300% | 1.960% | 4.070% | 4.185% | 2.190% |

| 2026/04 | 3.300% | 1.960% | 3.940% | 4.125% | 1.970% |

| 2026/03 | 3.150% | 1.720% | 3.800% | 4.025% | 1.730% |

| 2026/02 | 3.400% | 1.730% | 3.800% | 4.055% | 1.740% |

| 2026/01 | 3.050% | 1.550% | 3.560% | 3.760% | 1.560% |

| 2025/12 | 2.850% | 1.440% | 3.330% | 3.450% | 1.450% |

| 2025/11 | 2.700% | 1.370% | 3.130% | 3.250% | 1.380% |

| 2025/10 | 2.650% | 1.360% | 3.110% | 3.210% | 1.370% |

| 2025/09 | 2.600% | 1.360% | 3.100% | 3.205% | 1.370% |

| 2025/08 | 2.400% | 1.340% | 2.960% | 3.185% | 1.350% |

| 2025/07 | 2.200% | 1.310% | 2.790% | 2.885% | 1.320% |

| 2025/06 | 2.250% | 1.360% | 2.830% | 3.005% | 1.370% |

| 2025/05 | 2.150% | 1.290% | 2.680% | 2.665% | 1.300% |

| 2025/04 | 2.150% | 1.410% | 2.750% | 2.825% | 1.420% |

| 2025/03 | 2.020% | 1.430% | 3.410% | 2.750% | 1.430% |

| 2025/02 | 1.850% | 1.380% | 2.790% | 2.545% | 1.380% |

| 2025/01 | 1.700% | 1.350% | 2.790% | 2.475% | 1.350% |

| 2024/12 | 1.700% | 1.350% | 2.790% | 2.485% | 1.350% |

| 2024/11 | 1.550% | 1.330% | 2.690% | 2.410% | 1.330% |

| 2024/10 | 1.550% | 1.310% | 2.570% | 2.300% | 1.310% |

| 2024/09 | 1.550% | 1.310% | 2.600% | 2.270% | 1.310% |

| 2024/08 | 1.550% | 1.330% | 2.670% | 2.330% | 1.330% |

| 2024/07 | 1.550% | 1.330% | 2.670% | 2.330% | 1.330% |

| 2024/06 | 1.550% | 1.340% | 2.660% | 2.450% | 1.340% |

| 2024/05 | 1.550% | 1.320% | 2.580% | 2.330% | 1.320% |

| 2024/04 | 1.550% | 1.310% | 2.430% | 2.240% | 1.310% |

| 2024/03 | 1.550% | 1.310% | 2.170% | 2.220% | 1.330% |

| 2024/02 | 1.550% | 1.290% | 2.190% | 2.190% | 1.310% |

| 2024/01 | - | 1.590% | 2.090% | 2.100% | 1.610% |

| 2023/12 | - | 1.650% | 2.190% | 2.230% | 1.650% |

| 2023/11 | - | 1.720% | 2.250% | 2.420% | 1.700% |

| 2023/10 | - | 1.620% | 1.990% | 2.210% | 1.620% |

| 2023/09 | - | 1.560% | 2.080% | 2.150% | 1.540% |

| 2023/08 | - | 1.470% | 1.800% | 1.850% | 1.460% |

| 2023/07 | - | 1.480% | 1.740% | 1.810% | 1.470% |

| 2023/06 | - | 1.500% | 1.810% | 1.840% | 1.500% |

| 2023/05 | - | 1.580% | 1.810% | 1.930% | 1.570% |

| 2023/04 | - | 1.490% | 1.790% | 1.900% | 1.500% |

| 2023/03 | - | 1.710% | 2.490% | 2.120% | 1.700% |

| 2023/02 | - | 1.630% | 2.490% | 2.130% | 1.620% |

| 2023/01 | - | 1.640% | 2.490% | 2.080% | 1.420% |

| 2022/12 | - | 1.380% | 2.220% | 1.930% | 1.350% |

| 2022/11 | - | 1.360% | 2.210% | 2.070% | 1.280% |

| 2022/10 | - | 1.230% | 2.190% | 1.880% | 1.180% |

| 2022/09 | - | 1.200% | 2.030% | 1.630% | 1.220% |

| 2022/08 | - | 1.210% | 1.990% | 1.720% | 1.230% |

| 2022/07 | - | 1.190% | 1.990% | 1.650% | 1.210% |

| 2022/06 | - | 1.170% | 1.760% | 1.460% | 1.190% |

| 2022/05 | - | 1.160% | 1.760% | 1.700% | 1.180% |

| 2022/04 | - | 1.120% | 1.760% | 1.600% | 1.140% |

| 2022/03 | - | 1.110% | 1.570% | 1.590% | 1.130% |

| 2022/02 | - | 1.030% | 1.490% | 1.390% | 1.050% |

| 2022/01 | - | 0.950% | 1.430% | 1.330% | 1.000% |

| 2021/12 | - | 0.980% | 1.430% | 1.340% | 1.030% |

| 2021/11 | - | 1.000% | 1.430% | 1.330% | 1.030% |

| 2021/10 | - | 0.950% | 1.390% | 1.250% | 1.000% |

| 2021/09 | - | 0.960% | 1.300% | 1.350% | 0.980% |

| 2021/08 | - | 0.960% | 1.300% | 1.330% | 0.980% |

| 2021/07 | - | 1.000% | 1.320% | 1.390% | 1.030% |

| 2021/06 | - | 1.030% | 1.370% | 1.460% | 1.050% |

| 2021/05 | - | 1.050% | 1.380% | 1.480% | 1.060% |

| 2021/04 | - | 1.040% | 1.390% | 1.540% | 1.070% |

| 2021/03 | - | 1.020% | 1.450% | 1.540% | 1.050% |

| 2021/02 | - | 0.970% | 1.390% | 1.480% | 1.020% |

| 2021/01 | - | 0.940% | 1.280% | 1.413% | 0.990% |

| 2020/12 | - | 0.960% | 1.280% | 1.405% | 1.010% |

| 2020/11 | - | 0.960% | 1.280% | 1.405% | 1.010% |

| 2020/10 | - | 0.960% | 1.280% | 1.305% | 1.000% |

| 2020/09 | - | 0.980% | 1.280% | 1.345% | 1.020% |

| 2020/08 | - | 0.970% | 1.280% | 1.365% | 1.010% |

| 2020/07 | - | 0.980% | 1.280% | 1.385% | 1.000% |

| 2020/06 | - | 0.950% | 1.250% | 1.315% | 0.990% |

| 2020/05 | - | 0.960% | 1.250% | 1.345% | 1.000% |

| 2020/04 | - | 0.970% | 1.250% | 1.265% | 1.000% |

| 2020/03 | - | 0.910% | - | 1.327% | 0.940% |

| 2020/02 | - | 0.950% | - | 1.327% | 0.980% |

| 2020/01 | - | 0.940% | - | 1.327% | 0.970% |

| 2019/12 | - | 0.860% | - | 1.287% | 0.910% |

| 2019/11 | - | 0.810% | - | 1.267% | 0.870% |

| 2019/10 | - | 1.000% | - | 1.237% | 1.060% |

| 2019/09 | - | 1.000% | - | 1.237% | 1.060% |

| 2019/08 | - | 1.050% | - | 1.680% | 1.120% |

| 2019/07 | - | 1.050% | - | 1.680% | 1.130% |

| 2019/06 | - | - | - | 1.680% | 1.220% |

| 2019/05 | - | - | - | 2.150% | 1.240% |

| 2019/04 | - | - | - | 2.150% | 1.220% |

| 2019/03 | - | - | - | 2.150% | 1.220% |

| 2019/02 | - | - | - | 2.150% | 1.260% |

| 2019/01 | - | - | - | 2.150% | 1.280% |

| 2018/12 | - | - | - | 2.230% | 1.360% |

| 2018/11 | - | - | - | 2.280% | 1.400% |

| 2018/10 | - | - | - | 2.270% | 1.360% |

| 2018/09 | - | - | - | 2.250% | 1.340% |

| 2018/08 | - | - | - | 2.220% | 1.290% |

| 2018/07 | - | - | - | 2.160% | 1.290% |

| 2018/06 | - | - | - | 2.180% | 1.320% |

| 2018/05 | - | - | - | 2.180% | 1.300% |

| 2018/04 | - | - | - | 2.150% | 1.300% |

| 2018/03 | - | - | - | 2.200% | 1.310% |

| 2018/02 | - | - | - | 2.230% | 1.350% |

| 2018/01 | - | - | - | 2.200% | 1.310% |

35年全期間固定金利の動向

フラット35の金利は、前月から引き続き大幅引上げとなりました。また、10年国債とのヒストリカルスプレッド(これまでの金利差)は0.6%を割り込むばかりか、その資金調達のために発行される住宅金融支援機構債券がフラット35の金利を上回るなど、異常な状態が継続してきました。

しかしながら、長く続いてきたこの状況は解消されつつあります。2026年7月のフラット35の金利は3.14%です。3.0%超えは2017年10月1日の制度改正以降、初めてです。

長期固定金利は今後も上昇していくと見ています。フラット35の利用を検討している方は急いだほうがよいかもしれません。

【最新金利】>>住宅ローン35年全期間固定金利ランキング!132銀行を比較【新規借入】

市場金利(長期金利)の動向と推移

住宅ローン金利に影響を与える日本の市場金利も見ておきましょう。

市場金利と住宅ローンの関係は?

住宅ローンの変動金利は、短期金利との連動性が高いと言われており、その短期金利は日銀の政策金利を指標としています。

全期間固定(フラット35)、10年固定金利などは、10年国債金利と連動性が高いと言われています。

2024年以降、政策金利は毎年引き上げられています。また同年、長期金利は上限が撤廃されました。下表で日銀の金利誘導目標(短期金利、長期金利)の推移を確認しましょう。

| 期間 | 短期金利 | 長期金利 |

|---|---|---|

| ~2024年4月20日 | -0.1% | 上限1.0% |

| 2024年7月 | 0.25% | 上限撤廃 |

| 2025年1月 | 0.50% | 上限なし |

| 2025年12月 | 0.75% | 上限なし |

| 2026年6月~現在 | 1.00% | 上限なし |

最新の金利動向は、2026年6月の金融政策決定会合で、日銀は政策金利について+0.25%の利上げを決定しました。2026年7月現在の政策金利は1.00%です。

これにより、多くの銀行が住宅ローンの変動金利を2026年10月から0.25%程度引き上げます。銀行によりますが、返済額への適用は2027年1月以降となります。

このように、日銀の政策次第で住宅ローン金利は将来的に上昇していく可能性があるため、金利タイプは慎重に選ぶ必要があります。「住宅ローンの金利タイプの選び方は?」の項目を参考にしてください。

長期金利は上昇傾向

長期金利(10年国債利回り)は、全体として上がりやすい流れが続いています。背景にあるのは、日銀が国債の買い入れを減らす方向にあることに加え、「今後も利上げがあり得る」という見方が残っているためです。

2026年7月1日の日本の10年国債金利は2.70%となっており、依然として高水準を維持しています。4月の日銀金融政策決定会合で政策金利が据え置かれた一方、中東紛争の経済的影響を反映してインフレ見通しが引き上げられました。足元では中東情勢を背景に安全資産として国債が買い戻される場面もあり利回りはやや落ち着きを見せていますが、基調としての高止まりは続いています。

長期金利は住宅ローンの固定金利に影響を与えます。したがって、短期的な上下はあっても、中期的には固定金利は上昇が続く見通しです。

世界的な金利高の中で、日銀は今なお低金利政策を継続しています。そのため円安が進んでいるのが現状です。円安はインフレを加速する可能性があり、今後の金利動向は予断を許しません。

なお、市場金利が上昇することで、銀行の資産運用のスタンスが変更となる可能性があります。

これまでは国債金利が0%近辺であったため運用の魅力が乏しく、住宅ローンを積極的に獲得してきましたが、国債金利が上昇してくれば、「安全な国債で資産運用しよう」という銀行が増える可能性があり、結果として住宅ローンを無理に低金利で獲得する必要がなくなります。

こうした銀行の資産運用の面からも、住宅ローン金利は今後も上昇していく可能性があります。

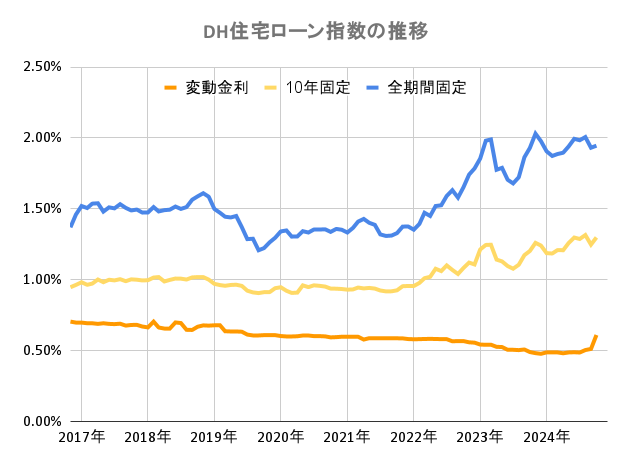

住宅ローン金利タイプ別の実質金利推移は?

では、変動、10年固定、全期間固定の実質金利の推移から、おとくな金利タイプを見てみましょう。

ここでは、主要15金融機関の「実質金利」の平均値を見ていきます。実質金利とは、諸費用などを加味した金利で、住宅ローンを比較する時に信頼できる指標の一つです。

グラフの通り、変動金利は下落し続けてきましたが、2024年10月にようやく底を打ったようです。日銀の金融政策が変更されて、今後どうなるか注目です。

10年固定金利と全期間固定金利(フラット35を含む)の実質金利は、日銀の長期金利の引き上げ政策に伴い、すでに上昇局面にあります。

【金利の推移(月次)データはこちら】

住宅ローンを借りる人の7割以上が変動金利を選択していますが、将来の金利上昇を予想すれば、当然ながら全期間固定金利を選択するのがおすすめです。

しかし、グラフの通りこれだけ金利差があると、全期間固定金利を選びにくいという人もいるでしょう。

そうしたケースでは、ミックスプランを選択すれば、当初の金利支払いを抑えつつ、将来の金利上昇リスクもある程度抑えることができます。

住宅ローンの金利タイプの選び方は?

住宅ローンを借りる際に悩むのが、どの「金利タイプ」を選ぶかということ。金利タイプは主に以下の4タイプがあります。

(1)変動金利型

返済期間中に金利が変動する可能性のあるタイプが「変動金利型」です。現在、ネット銀行であればキャンペーン金利も含めれば0.1%台の住宅ローンも存在しており、半数以上の人が変動金利を選択しています。

金利が最も低いのがメリットですが、一方で金利が上昇する可能性もあります。金利が上昇すれば毎月返済額も増えるので、家計が圧迫されます。

なお、多くの銀行は半年ごとに金利を見直しており、もし金利が上昇しても毎月支払額が上昇するのは5年に1回、最大でも1.25倍までといった激変緩和措置を用意しています。

(2)固定期間選択型

5年固定、10年固定などの商品で、「固定金利選択型」ともいいます。固定金利でスタートし、固定期間終了後は、固定金利選択型にするか、変動金利型にするかを選択します。

一般に、固定期間が長いほど金利は高くなります。固定期間終了後の金利は、その時点における金利が適用されます。

メリットは、それなりに低い金利が適用されることですが、一方で固定期間終了後は、金利が跳ね上がる可能性もあります。

(3)全期間固定金利型

返済期間中に金利が変動しないタイプの商品です。借入時に総返済額と毎月返済額が確定するので、返済計画や将来設計が立てやすく安心です。フラット35が代表的な商品で、民間の銀行でも多数の商品を揃えています。

メリットは金利上昇リスクがないことで、デメリットは変動金利などよりも金利が高いことです。なお、市場金利が下がった場合は借り換えることで金利を低くすることができます。

(4)金利ミックス型

「変動金利+35年固定」など、金利タイプの異なる住宅ローン契約を2本以上契約するものです。違ったタイプの住宅ローンを利用することで、基本的には金利上昇リスクを分散しますが、各タイプのメリットも半減します。

どの金利タイプを選ぶべきか?

どの金利タイプを選ぶべきかは、「金利リスクへの抵抗力」や「家族のライフスタイル」によって異なります。

まずは、完済まで金利の変わらない「全期間固定金利型」を検討してみましょう。生活設計が立てやすいほか、現在の金利水準は非常に低いのでおすすめです。

「金利が上昇しても返済に余裕がある」という人は、金利が低い変動金利を選ぶのもありです。

しかし、金利上昇リスクがあるので、「現在の金利が最後まで継続」した場合と「借入から6年目以降に基準金利が4%に上昇」した場合の2パターンを試算するなど、返済に困らないか確認しておきたいところです。

ダイヤモンド不動産研究所の「返済額シミュレーション」で簡単に調べられます。

また、家族のライフスタイルから、将来の出費も検討しておきましょう。

子供がいれば教育費が高額になることがあります。老後に備えた貯蓄もしておきたいところです。

「当面は子供の教育費がかかるので、10年固定を選ぼう」「支払いにあまり余裕がないので、全期間固定にしよう」など、ライフスタイルに合った金利タイプを選ぶことが重要です。

DH住宅ローン指数の推移 (新規借入)

| 年月 | 変動金利 | 10年固定 | 35年固定 | |

|---|---|---|---|---|

| 2026年6月 | 1.213% | 2.707% | 3.842% | |

| 2026年5月 | 1.206% | 2.545% | 3.482% | |

| 2026年4月 | 1.134% | 2.435% | 3.221% | |

| 2026年3月 | 0.973% | 2.260% | 3.064% | |

| 2026年2月 | 0.908% | 2.254% | 3.063% | |

| 2026年1月 | 0.902% | 2.086% | 2.868% | |

| 2025年12月 | 0.875% | 1.916% | 2.664% | |

| 2025年11月 | 0.865% | 1.847% | 2.548% | |

| 2025年10月 | 0.862% | 1.812% | 2.521% | |

| 2025年9月 | 0.846% | 1.776% | 2.487% | |

| 2025年8月 | 0.847% | 1.758% | 2.331% | |

| 2025年7月 | 0.847% | 1.680% | 2.321% | |

| 2025年6月 | 0.835% | 1.693% | 2.336% | |

| 2025年5月 | 0.855% | 1.615% | 2.193% | |

| 2025年4月 | 0.828% | 1.722% | 2.316% | |

| 2025年3月 | 0.652% | 1.551% | 2.253% | |

| 2025年2月 | 0.611% | 1.443% | 2.171% | |

| 2025年1月 | 0.616% | 1.385% | 2.111% | |

| 2024年12月 | 0.614% | 1.394% | 2.120% | |

| 2024年11月 | 0.615% | 1.342% | 2.029% | |

| 2024年10月 | 0.610% | 1.299% | 1.946% | |

| 2024年9月 | 0.512% | 1.248% | 1.931% | |

| 2024年8月 | 0.504% | 1.315% | 2.006% | |

| 2024年7月 | 0.487% | 1.288% | 1.984% | |

| 2024年6月 | 0.489% | 1.298% | 1.994% | |

| 2024年5月 | 0.487% | 1.259% | 1.940% | |

| 2024年4月 | 0.482% | 1.208% | 1.896% | |

| 2024年3月 | 0.488% | 1.209% | 1.887% | |

| 2024年2月 | 0.488% | 1.185% | 1.873% | |

| 2024年1月 | 0.488% | 1.188% | 1.906% | |

| 2023年12月 | 0.478% | 1.241% | 1.978% | |

| 2023年11月 | 0.482% | 1.260% | 2.030% | |

| 2023年10月 | 0.490% | 1.203% | 1.930% | |

| 2023年9月 | 0.508% | 1.174% | 1.864% | |

| 2023年8月 | 0.504% | 1.106% | 1.723% | |

| 2023年7月 | 0.506% | 1.078% | 1.680% | |

| 2023年6月 | 0.506% | 1.097% | 1.705% | |

| 2023年5月 | 0.526% | 1.130% | 1.789% | |

| 2023年4月 | 0.527% | 1.142% | 1.776% | |

| 2023年3月 | 0.542% | 1.247% | 1.989% | |

| 2023年2月 | 0.541% | 1.246% | 1.981% | |

| 2023年1月 | 0.543% | 1.214% | 1.855% | |

| 2022年12月 | 0.556% | 1.108% | 1.785% | |

| 2022年11月 | 0.559% | 1.121% | 1.742% | |

| 2022年10月 | 0.568% | 1.083% | 1.652% | |

| 2022年9月 | 0.568% | 1.041% | 1.579% | |

| 2022年8月 | 0.566% | 1.069% | 1.632% | |

| 2022年7月 | 0.581% | 1.101% | 1.591% | |

| 2022年6月 | 0.581% | 1.061% | 1.525% | |

| 2022年5月 | 0.583% | 1.078% | 1.520% | |

| 2022年4月 | 0.583% | 1.021% | 1.450% | |

| 2022年3月 | 0.583% | 1.011% | 1.472% | |

| 2022年2月 | 0.581% | 0.978% | 1.394% | |

| 2022年1月 | 0.580% | 0.956% | 1.353% | |

| 2021年12月 | 0.582% | 0.956% | 1.376% | |

| 2021年11月 | 0.587% | 0.955% | 1.375% | |

| 2021年10月 | 0.587% | 0.926% | 1.329% | |

| 2021年9月 | 0.587% | 0.919% | 1.312% | |

| 2021年8月 | 0.587% | 0.918% | 1.309% | |

| 2021年7月 | 0.588% | 0.924% | 1.320% | |

| 2021年6月 | 0.588% | 0.938% | 1.387% | |

| 2021年5月 | 0.588% | 0.943% | 1.402% | |

| 2021年4月 | 0.578% | 0.939% | 1.429% | |

| 2021年3月 | 0.598% | 0.945% | 1.410% | |

| 2021年2月 | 0.598% | 0.932% | 1.366% | |

| 2021年1月 | 0.598% | 0.930% | 1.333% | |

| 2020年12月 | 0.598% | 0.935% | 1.353% | |

| 2020年11月 | 0.595% | 0.937% | 1.359% | |

| 2020年10月 | 0.594% | 0.938% | 1.338% | |

| 2020年9月 | 0.601% | 0.952% | 1.356% | |

| 2020年8月 | 0.603% | 0.957% | 1.354% | |

| 2020年7月 | 0.603% | 0.961% | 1.354% | |

| 2020年6月 | 0.607% | 0.948% | 1.333% | |

| 2020年5月 | 0.607% | 0.960% | 1.343% | |

| 2020年4月 | 0.602% | 0.909% | 1.306% | |

| 2020年3月 | 0.600% | 0.907% | 1.305% | |

| 2020年2月 | 0.600% | 0.922% | 1.348% | |

| 2020年1月 | 0.603% | 0.947% | 1.341% | |

| 2019年12月 | 0.609% | 0.941% | 1.296% | |

| 2019年11月 | 0.609% | 0.913% | 1.264% | |

| 2019年10月 | 0.609% | 0.912% | 1.223% | |

| 2019年9月 | 0.607% | 0.906% | 1.208% | |

| 2019年8月 | 0.607% | 0.911% | 1.289% | |

| 2019年7月 | 0.613% | 0.923% | 1.287% | |

| 2019年6月 | 0.634% | 0.957% | 1.371% | |

| 2019年5月 | 0.635% | 0.965% | 1.450% | |

| 2019年4月 | 0.635% | 0.963% | 1.440% | |

| 2019年3月 | 0.637% | 0.958% | 1.444% | |

| 2019年2月 | 0.679% | 0.962% | 1.472% | |

| 2019年1月 | 0.679% | 0.971% | 1.499% | |

| 2018年12月 | 0.677% | 1.001% | 1.586% | |

| 2018年11月 | 0.678% | 1.019% | 1.610% | |

| 2018年10月 | 0.669% | 1.019% | 1.588% | |

| 2018年9月 | 0.646% | 1.017% | 1.564% | |

| 2018年8月 | 0.647% | 1.002% | 1.513% | |

| 2018年7月 | 0.695% | 1.008% | 1.500% | |

| 2018年6月 | 0.699% | 1.009% | 1.516% | |

| 2018年5月 | 0.656% | 0.999% | 1.494% | |

| 2018年4月 | 0.656% | 0.988% | 1.491% | |

| 2018年3月 | 0.663% | 1.019% | 1.482% | |

| 2018年2月 | 0.705% | 1.016% | 1.513% | |

| 2018年1月 | 0.664% | 0.997% | 1.475% | |

| 2017年12月 | 0.670% | 0.995% | 1.474% | |

| 2017年11月 | 0.682% | 1.000% | 1.495% | |

| 2017年10月 | 0.681% | 1.003% | 1.489% | |

| 2017年9月 | 0.677% | 0.990% | 1.507% | |

| 2017年8月 | 0.690% | 1.004% | 1.533% | |

| 2017年7月 | 0.687% | 0.996% | 1.504% | |

| 2017年6月 | 0.689% | 1.000% | 1.511% | |

| 2017年5月 | 0.693% | 0.983% | 1.481% | |

| 2017年4月 | 0.689% | 1.002% | 1.539% | |

| 2017年3月 | 0.693% | 0.973% | 1.537% | |

| 2017年2月 | 0.693% | 0.964% | 1.506% | |

| 2017年1月 | 0.698% | 0.982% | 1.520% | |

| 2016年12月 | 0.698% | 0.963% | 1.460% | |

| 2016年11月 | 0.705% | 0.947% | 1.370% | |

|

※DH住宅ローン指数は、ダイヤモンド社とホームローンドクター株式会社で作成した、諸費用込みの本当に信頼できる住宅ローン金利の指標です。主要15金融機関の実質金利の平均値を毎月計算。 |

||||

住宅ローン金利推移・動向に関するよくある質問 FAQ

- Q現在の住宅ローン金利は過去最低水準なの?

- A

2026年4月時点の住宅ローン金利は、変動金利、全期間固定金利(フラット35)ともに、過去最低水準とは言えない状況になってきています。変動金利は0.6%〜0.9%の水準に上昇してきており、フラット35は2.49%と過去最低水準の局面からは上昇しています。

- Q住宅ローン変動金利の見通しは?

- A

変動金利は、日銀の政策金利の影響を受けやすく、2024年4月のマイナス金利政策終了以降、3回の利上げによって2026年3月時点で0.75%となっています。今後も利上げが継続されると見込まれており、変動金利は上昇が続く可能性があります。

- Q住宅ローン固定金利の見通しは?

- A

固定金利は、主に10年国債利回りの影響を受けます。2026年4月1日の日本の10年国債利回りは2.298%で、高水準圏が続いています。そのため、固定金利は今後も低下しにくく、上昇しやすい地合いが続くでしょう。実際に、フラット35の2026年4月の金利は2.49%まで上昇しています。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。