auじぶん銀行の住宅ローンの金利とその推移は? auじぶん銀行は、住宅ローンの申し込みから契約までネットで行えるネット銀行で、変動金利は低水準。無料の団信「がん・4疾病50%保障団信」「全疾病保障」が付いている。また口コミ・評判やメリット・デメリット、審査基準についても解説する。(監修:住宅ローンアドバイザー 淡河範明)

- 変動金利(実質金利・手数料込)

- 1.065%

- 総返済額 3582万円

- 変動金利

(表面金利) - 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

auじぶん銀行の住宅ローンの特徴

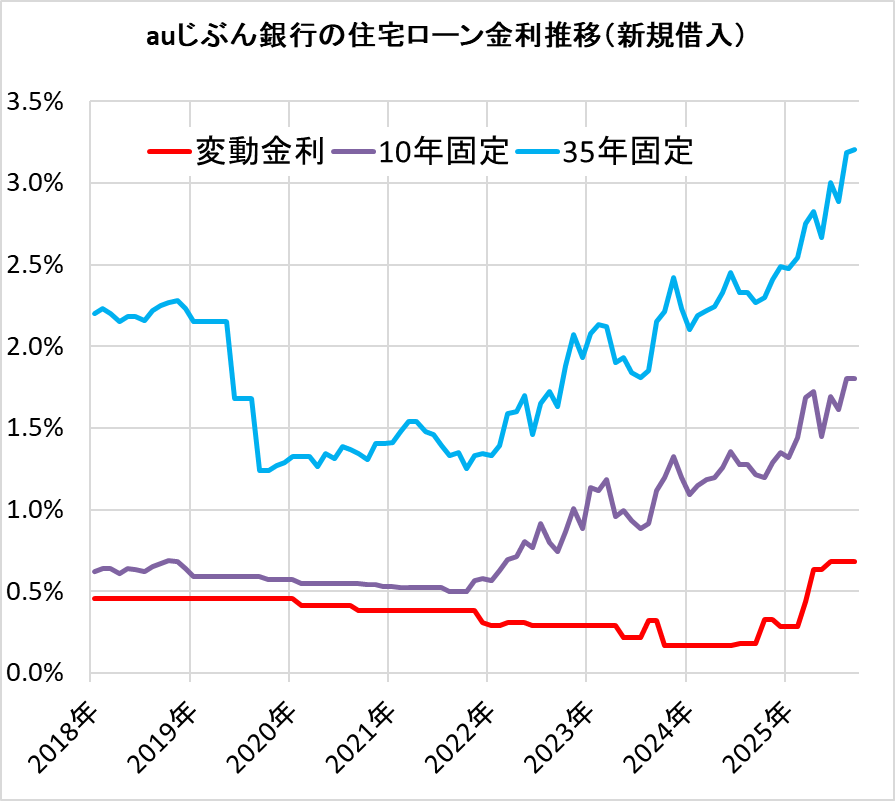

変動金利が低金利! 最新金利と金利推移は?

auじぶん銀行の住宅ローンを金利タイプ別にみると、変動金利が低金利だ。変動金利を借りる際は第一選択肢の一つにしたい。

商品は2つラインアップしている。

・当初の固定金利期間の金利引き下げ幅が大きい「当初期間引下げプラン」

・借入期間中、ずっと金利引下げ幅が一定の「全期間引下げプラン」

変動金利なら「全期間引下げプラン」、固定金利を選ぶなら「当初期間引下げプラン」を選ぶのがお得になっているが、auじぶん銀行なら、とにかく「変動金利タイプ」が安いので、変動金利を利用したい。

auじぶん銀行は、最大0.15%金利を割り引くという、「住宅ローン金利優遇割」も実施している。「auモバイル優遇割」「じぶんでんき優遇割」「J:COM NETまたはコミュファ光」「J:COM TV」の4つの割引をセットで利用すれば、最大0.15%割引となる。結果として非常に低い変動金利となるので、検討したい。

auじぶん銀行の住宅ローン金利推移(主要商品)

| 年月 | 変動金利 (表面金利) |

変動金利 (基準金利) |

2年固定 | 3年固定 | 5年固定 | 10年固定 | 15年固定 | 20年固定 | 30年固定 | 35年固定 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住宅ローン 全期間引下げプラン(新規借入、住宅ローン金利優遇割、物件価格の80%以下でお借り入れの場合) | 住宅ローン 全期間引下げプラン(新規借入、住宅ローン金利優遇割、物件価格の80%以下でお借り入れの場合) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | 住宅ローン 当初期間引下げプラン(新規借入、頭金20%以上) | |

| 新規借入 | ● | ● | ● | ● | ● | ● | ● | ● | ● | ● |

| 借り換え | ||||||||||

| 2026/07 | 1.134% | 3.141% | 2.125% | 2.355% | 2.565% | 3.070% | 3.500% | 3.740% | 4.305% | 4.485% |

| 2026/06 | 1.134% | 3.141% | 2.105% | 2.355% | 2.595% | 3.180% | 3.600% | 3.850% | 4.445% | 4.635% |

| 2026/05 | 1.134% | 3.141% | 2.045% | 2.275% | 2.465% | 2.850% | 3.290% | 3.480% | 4.005% | 4.185% |

| 2026/04 | 1.134% | 3.141% | 2.035% | 2.245% | 2.425% | 2.770% | 3.220% | 3.410% | 3.945% | 4.125% |

| 2026/03 | 0.834% | 2.841% | 2.005% | 2.215% | 2.385% | 1.550% | 3.130% | 3.320% | 3.845% | 4.025% |

| 2026/02 | 0.834% | 2.841% | 1.825% | 2.055% | 2.245% | 1.550% | 3.080% | 3.290% | 3.855% | 4.055% |

| 2026/01 | 0.834% | 2.841% | 1.650% | 1.870% | 2.050% | 1.505% | 2.815% | 3.015% | 3.560% | 3.760% |

| 2025/12 | 0.684% | 2.841% | 1.390% | 1.590% | 1.750% | 1.255% | 2.465% | 2.665% | 3.230% | 3.450% |

| 2025/11 | 0.684% | 2.841% | 1.400% | 1.590% | 1.720% | 1.255% | 2.355% | 2.525% | 3.050% | 3.250% |

| 2025/10 | 0.684% | 2.841% | 1.390% | 1.580% | 1.700% | 1.255% | 2.325% | 2.485% | 3.010% | 3.210% |

| 2025/09 | 0.684% | 2.841% | 1.375% | 1.555% | 1.665% | 1.800% | 2.280% | 2.460% | 2.995% | 3.205% |

| 2025/08 | 0.684% | 2.841% | 1.375% | 1.555% | 1.665% | 1.800% | 2.280% | 2.450% | 2.985% | 3.185% |

| 2025/07 | 0.684% | 2.841% | 1.245% | 1.415% | 1.515% | 1.610% | 2.080% | 2.230% | 2.705% | 2.885% |

| 2025/06 | 0.684% | 2.841% | 1.285% | 1.455% | 1.565% | 1.690% | 2.160% | 2.320% | 2.815% | 3.005% |

| 2025/05 | 0.634% | 2.841% | 1.215% | 1.355% | 1.425% | 1.450% | 1.940% | 2.060% | 2.505% | 2.665% |

| 2025/04 | 0.634% | 2.841% | 1.355% | 1.535% | 1.645% | 1.720% | 2.180% | 2.290% | 2.685% | 2.825% |

| 2025/03 | 0.434% | 2.591% | 1.340% | 1.520% | 1.620% | 1.685% | 2.145% | 2.235% | 2.610% | 2.750% |

| 2025/02 | 0.284% | 2.591% | 1.145% | 1.315% | 1.405% | 1.440% | 1.900% | 2.000% | 2.395% | 2.545% |

| 2025/01 | 0.284% | 2.591% | 1.045% | 1.215% | 1.295% | 1.320% | 1.790% | 1.900% | 2.315% | 2.475% |

| 2024/12 | 0.284% | 2.591% | 1.055% | 1.225% | 1.315% | 1.350% | 1.820% | 1.930% | 2.335% | 2.485% |

| 2024/11 | 0.329% | 2.591% | 0.970% | 1.140% | 1.220% | 1.285% | 1.755% | 1.865% | 2.270% | 2.410% |

| 2024/10 | 0.329% | 2.591% | 0.890% | 1.060% | 1.150% | 1.195% | 1.665% | 1.775% | 2.160% | 2.300% |

| 2024/09 | 0.179% | 2.341% | 0.900% | 1.070% | 1.160% | 1.215% | 1.675% | 1.765% | 2.140% | 2.270% |

| 2024/08 | 0.179% | 2.341% | 0.830% | 1.010% | 1.130% | 1.275% | 1.715% | 1.825% | 2.200% | 2.330% |

| 2024/07 | 0.179% | 2.341% | 0.830% | 1.010% | 1.130% | 1.275% | 1.715% | 1.825% | 2.200% | 2.330% |

| 2024/06 | 0.169% | 2.341% | 0.900% | 1.090% | 1.210% | 1.355% | 1.805% | 1.915% | 2.320% | 2.450% |

| 2024/05 | 0.169% | 2.341% | 0.840% | 1.020% | 1.130% | 1.255% | 1.705% | 1.815% | 2.200% | 2.330% |

| 2024/04 | 0.169% | 2.341% | 0.780% | 0.960% | 1.070% | 1.195% | 1.645% | 1.745% | 2.110% | 2.240% |

| 2024/03 | 0.169% | 2.341% | 0.730% | 0.910% | 1.030% | 1.185% | 1.635% | 1.735% | 2.100% | 2.220% |

| 2024/02 | 0.169% | 2.341% | 0.650% | 0.840% | 0.960% | 1.145% | 1.585% | 1.695% | 2.070% | 2.190% |

| 2024/01 | 0.169% | 2.341% | 0.670% | 0.850% | 0.960% | 1.095% | 1.545% | 1.635% | 1.980% | 2.100% |

| 2023/12 | 0.169% | 2.341% | 0.680% | 0.870% | 1.000% | 1.195% | 1.635% | 1.745% | 2.110% | 2.230% |

| 2023/11 | 0.169% | 2.341% | 0.710% | 0.910% | 1.060% | 1.325% | 1.755% | 1.895% | 2.290% | 2.420% |

| 2023/10 | 0.169% | 2.341% | 0.690% | 0.890% | 1.020% | 1.195% | 1.635% | 1.745% | 2.090% | 2.210% |

| 2023/09 | 0.319% | 2.341% | 0.620% | 0.810% | 0.930% | 1.115% | 1.565% | 1.665% | 2.030% | 2.150% |

| 2023/08 | 0.319% | 2.341% | 0.550% | 0.720% | 0.810% | 0.915% | 1.355% | 1.435% | 1.750% | 1.850% |

| 2023/07 | 0.219% | 2.341% | 0.540% | 0.710% | 0.800% | 0.885% | 1.325% | 1.395% | 1.710% | 1.810% |

| 2023/06 | 0.219% | 2.341% | 0.580% | 0.740% | 0.840% | 0.935% | 1.375% | 1.445% | 1.750% | 1.840% |

| 2023/05 | 0.219% | 2.341% | 0.590% | 0.760% | 0.870% | 0.995% | 1.435% | 1.515% | 1.830% | 1.930% |

| 2023/04 | 0.289% | 2.341% | 0.600% | 0.770% | 0.860% | 0.955% | 1.405% | 1.485% | 1.800% | 1.900% |

| 2023/03 | 0.289% | 2.341% | 0.670% | 0.860% | 0.990% | 1.185% | 1.615% | 1.695% | 2.020% | 2.120% |

| 2023/02 | 0.289% | 2.341% | 0.700% | 0.870% | 0.980% | 1.115% | 1.565% | 1.665% | 2.010% | 2.130% |

| 2023/01 | 0.289% | 2.341% | 0.760% | 0.950% | 1.060% | 1.135% | 1.585% | 1.655% | 1.970% | 2.080% |

| 2022/12 | 0.289% | 2.341% | 0.600% | 0.760% | 0.840% | 0.885% | 1.375% | 1.455% | 1.800% | 1.930% |

| 2022/11 | 0.289% | 2.341% | 0.630% | 0.810% | 0.910% | 1.005% | 1.485% | 1.575% | 1.940% | 2.070% |

| 2022/10 | 0.289% | 2.341% | 0.580% | 0.740% | 0.820% | 0.865% | 1.345% | 1.415% | 1.750% | 1.880% |

| 2022/09 | 0.289% | 2.341% | 0.540% | 0.690% | 0.760% | 0.745% | 1.225% | 1.285% | 1.610% | 1.630% |

| 2022/08 | 0.289% | 2.341% | 0.560% | 0.720% | 0.790% | 0.795% | 1.285% | 1.155% | 1.700% | 1.720% |

| 2022/07 | 0.289% | 2.341% | 0.600% | 0.760% | 0.850% | 0.915% | 1.365% | 1.215% | 1.740% | 1.650% |

| 2022/06 | 0.289% | 2.341% | 0.510% | 0.670% | 0.750% | 0.765% | 1.205% | 1.055% | 1.550% | 1.460% |

| 2022/05 | 0.310% | 2.341% | 0.520% | 0.680% | 0.760% | 0.805% | 1.245% | 1.095% | 1.590% | 1.700% |

| 2022/04 | 0.310% | 2.341% | 0.510% | 0.660% | 0.730% | 0.715% | 1.155% | 1.045% | 1.490% | 1.600% |

| 2022/03 | 0.310% | 2.341% | 0.520% | 0.670% | 0.740% | 0.695% | 1.155% | 1.045% | 1.490% | 1.590% |

| 2022/02 | 0.289% | 2.341% | 0.490% | 0.640% | 0.690% | 0.625% | 1.035% | 0.995% | 1.300% | 1.390% |

| 2022/01 | 0.289% | 2.341% | 0.480% | 0.620% | 0.660% | 0.565% | 0.985% | 0.965% | 1.240% | 1.330% |

| 2021/12 | 0.310% | 2.341% | 0.480% | 0.620% | 0.660% | 0.575% | 0.995% | 0.975% | 1.250% | 1.340% |

| 2021/11 | 0.380% | 2.341% | 0.490% | 0.620% | 0.670% | 0.565% | 0.985% | 0.965% | 1.240% | 1.330% |

| 2021/10 | 0.380% | 2.341% | 0.470% | 0.600% | 0.630% | 0.495% | 0.925% | 0.905% | 1.160% | 1.250% |

| 2021/09 | 0.380% | 2.341% | 0.470% | 0.590% | 0.620% | 0.495% | 0.885% | 0.865% | 1.300% | 1.350% |

| 2021/08 | 0.380% | 2.341% | 0.460% | 0.590% | 0.610% | 0.495% | 0.875% | 0.845% | 1.280% | 1.330% |

| 2021/07 | 0.380% | 2.341% | 0.470% | 0.600% | 0.620% | 0.525% | 0.915% | 0.895% | 1.340% | 1.390% |

| 2021/06 | 0.380% | 2.341% | 0.470% | 0.590% | 0.620% | 0.525% | 0.945% | 0.945% | 1.410% | 1.460% |

| 2021/05 | 0.380% | 2.341% | 0.470% | 0.600% | 0.630% | 0.525% | 0.955% | 0.955% | 1.420% | 1.480% |

| 2021/04 | 0.380% | 2.341% | 0.460% | 0.580% | 0.620% | 0.525% | 1.005% | 1.005% | 1.480% | 1.540% |

| 2021/03 | 0.380% | 2.341% | 0.460% | 0.590% | 0.620% | 0.525% | 0.985% | 0.995% | 1.480% | 1.540% |

| 2021/02 | 0.380% | 2.341% | 0.460% | 0.580% | 0.610% | 0.525% | 0.935% | 0.995% | 1.420% | 1.480% |

| 2021/01 | 0.380% | 2.341% | 0.460% | 0.580% | 0.610% | 0.530% | 0.905% | 1.034% | 1.395% | 1.413% |

| 2020/12 | 0.380% | 2.341% | 0.460% | 0.580% | 0.610% | 0.530% | 0.892% | 0.991% | 1.385% | 1.405% |

| 2020/11 | 0.380% | 2.341% | 0.460% | 0.580% | 0.610% | 0.540% | 0.892% | 1.011% | 1.385% | 1.405% |

| 2020/10 | 0.380% | 2.341% | 0.420% | 0.540% | 0.560% | 0.540% | 0.792% | 0.911% | 1.295% | 1.305% |

| 2020/09 | 0.380% | 2.341% | 0.440% | 0.570% | 0.590% | 0.550% | 0.832% | 0.951% | 1.335% | 1.345% |

| 2020/08 | 0.410% | 2.341% | 0.440% | 0.560% | 0.600% | 0.550% | 0.842% | 0.961% | 1.345% | 1.365% |

| 2020/07 | 0.410% | 2.341% | 0.440% | 0.580% | 0.610% | 0.550% | 0.872% | 0.991% | 1.375% | 1.385% |

| 2020/06 | 0.410% | 2.341% | 0.430% | 0.560% | 0.590% | 0.550% | 0.832% | 0.951% | 1.305% | 1.315% |

| 2020/05 | 0.410% | 2.341% | 0.450% | 0.580% | 0.610% | 0.550% | 0.852% | 0.971% | 1.335% | 1.345% |

| 2020/04 | 0.410% | 2.341% | 0.430% | 0.560% | 0.590% | 0.550% | 0.822% | 0.921% | 1.265% | 1.265% |

| 2020/03 | 0.410% | 2.341% | 0.410% | 0.530% | 0.550% | 0.550% | 0.862% | 0.981% | 1.327% | 1.327% |

| 2020/02 | 0.410% | 2.341% | 0.410% | 0.530% | 0.550% | 0.550% | 0.872% | 0.981% | 1.327% | 1.327% |

| 2020/01 | 0.457% | 2.341% | 0.420% | 0.540% | 0.570% | 0.570% | 0.872% | 0.981% | 1.327% | 1.327% |

| 2019/12 | 0.457% | 2.341% | 0.400% | 0.520% | 0.540% | 0.570% | 0.792% | 0.901% | 1.287% | 1.287% |

| 2019/11 | 0.457% | 2.341% | 0.380% | 0.490% | 0.510% | 0.570% | 0.752% | 0.861% | 1.257% | 1.267% |

| 2019/10 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.570% | 0.732% | 0.841% | 1.237% | 1.237% |

| 2019/09 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 0.732% | 0.841% | 1.237% | 1.237% |

| 2019/08 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 0.850% | 0.940% | 1.580% | 1.680% |

| 2019/07 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 1.580% | 1.680% |

| 2019/06 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 1.580% | 1.680% |

| 2019/05 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 2.050% | 2.150% |

| 2019/04 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 2.050% | 2.150% |

| 2019/03 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 2.050% | 2.150% |

| 2019/02 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 2.050% | 2.150% |

| 2019/01 | 0.457% | 2.341% | 0.380% | 0.480% | 0.500% | 0.590% | 1.193% | 1.293% | 2.050% | 2.150% |

| 2018/12 | 0.457% | 2.341% | 0.400% | 0.510% | 0.530% | 0.640% | 1.243% | 1.353% | 2.120% | 2.230% |

| 2018/11 | 0.457% | 2.341% | 0.420% | 0.530% | 0.560% | 0.680% | 1.283% | 1.403% | 2.170% | 2.280% |

| 2018/10 | 0.457% | 2.341% | 0.420% | 0.530% | 0.560% | 0.690% | 1.283% | 1.393% | 2.150% | 2.270% |

| 2018/09 | 0.457% | 2.341% | 0.280% | 0.530% | 0.550% | 0.670% | 1.263% | 1.373% | 2.130% | 2.250% |

| 2018/08 | 0.457% | 2.341% | 0.280% | 0.520% | 0.540% | 0.650% | 1.253% | 1.353% | 2.110% | 2.220% |

| 2018/07 | 0.457% | 2.341% | 0.280% | 0.520% | 0.540% | 0.620% | 1.223% | 1.313% | 2.050% | 2.160% |

| 2018/06 | 0.457% | 2.341% | 0.280% | 0.530% | 0.550% | 0.630% | 1.233% | 1.333% | 2.080% | 2.180% |

| 2018/05 | 0.457% | 2.341% | 0.420% | 0.530% | 0.550% | 0.640% | 1.233% | 1.333% | 2.080% | 2.180% |

| 2018/04 | 0.457% | 2.341% | 0.410% | 0.520% | 0.530% | 0.610% | 1.203% | 1.303% | 2.040% | 2.150% |

| 2018/03 | 0.457% | 2.341% | 0.410% | 0.520% | 0.550% | 0.640% | 1.243% | 1.343% | 2.090% | 2.200% |

| 2018/02 | 0.457% | 2.341% | 0.420% | 0.530% | 0.550% | 0.640% | 1.243% | 1.353% | 2.110% | 2.230% |

| 2018/01 | 0.457% | 2.341% | 0.410% | 0.520% | 0.540% | 0.620% | 1.223% | 1.333% | 2.090% | 2.200% |

がん・4疾病を50%保障する団信が無料!

■ 無料の団信が充実!

auじぶん銀行の団体信用生命保険(団信)は、無料なのに非常に充実している。

特に「がん・4疾病の50%保障団信」だけでも充実しているが、「全疾病保障(入院が継続180日以上で住宅ローン残高はゼロ円に)」「月次返済保障(入院31日以上で、毎月の返済を保障)」なども含まれており、これだけ無料の保障範囲が広いのはauじぶん銀行だけ。他行であれば0.1%以上の金利上乗せをする内容であり、非常に魅力的だ。

目玉である、「がん・4疾病の50%保障団信」の詳細

- ・【がん】がんと診断されれば、住宅ローン残高が半分に。

- ・【急性心筋梗塞】急性心筋梗塞を発病し、60日以上、労働の制限を必要とする状態が継続した場合、または手術を受けた場合に、住宅ローン残高が半分に。

- ・【脳卒中】脳卒中を発病し、60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続した場合、または手術を受けた場合に、住宅ローン残高が半分に。

- ・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高が半分に。

■ オプション団信も上乗せ金利が低め!

もし、がん保障をさらに厚くしたい場合、金利を0.05%上乗せすれば「がん100%保障団信」に切り換えできる(ただし、4疾病50%保障は付帯しない)。

がん以外の疾病に備えたい場合には、金利を0.15%上乗せする「がん100%保障団信プレミアム」も用意されており、保障内容は充実している。がん・4疾病を100%保障するほか、給付金も充実しているのが特徴だ。

- ・金利を0.15%上乗せ

- ・【がん】がんと診断されれば、住宅ローン残高がゼロ円に。

- ・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高がゼロ円に。

- ・【急性心筋梗塞】急性心筋梗塞を発病し、60日以上、労働の制限を必要とする状態が継続した場合、または手術を受けた場合に、住宅ローン残高がゼロ円に。

- ・【脳卒中】脳卒中を発病し、60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続した場合、または手術を受けた場合に、住宅ローン残高がゼロ円に。

- ・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高がゼロ円に。

- ・【入院一時給付金】 10万円(12回まで)

- ・【がん診断給付金】100万円(1回まで)

- ・【上皮内がん診断給付金・皮膚がん診断給付金】50万円(1回まで)

- ・【がん先進医療給付金】通算支払限度額2,000万円

またすべての団信には、「セカンドオピニオンサービス(医師の手配・紹介サービス)」や「24時間電話健康相談サービス」も付帯している。

| 自社商品 | |

|---|---|

| 無料の団信の保障範囲 |

【一般団信(借入時年齢:65歳以下)】 |

| オプション保険の内容 (保険料) |

【がん100%保障団信(借入時年齢:50歳以下)】 |

【関連記事はこちら】>>auじぶん銀行が住宅ローンの無料団信を拡充!追加した「全疾病保障(180日以上入院)」は、他社よりカバー範囲が広く、保障が充実!

住宅ローン契約者にはお得な特典がある

auじぶん銀行では、住宅ローン契約者にキャッシュバックや現金プレゼントといったプログラムを用意している。

住宅ローン利息キャッシュバックプログラム

2025年4月1日以降に変動金利で住宅ローンの新規契約者を対象に、「普通預金連動型 住宅ローン利息キャッシュバックプログラム」を実施している。

プログラムにエントリーし、auじぶん銀行の円普通預金に資金を預け入れると、住宅ローン実行月の5カ月後から最長5年間、住宅ローン利息の一部が毎月現金でキャッシュバックされる。キャッシュバック利率は「住宅ローン適用金利」から「円普通預金金利」を差し引いた利率で、住宅ローン金利が上昇した場合は、キャッシュバック利率も変動する仕組みとなっているため、金利上昇リスクへのヘッジ効果も期待できる。

対象となる預金は円普通預金のみで、いつでも引き出し可能。また、同居する家族(配偶者および1親等以内、最大3名)の円普通預金残高も合算できるため、世帯全体の預金残高を活かしてキャッシュバック額を増やすことができる。

キャッシュバック額は、預金平均残高・対象預金割合(じぶんプラスのステージや給与振込の有無で変わる)・キャッシュバック利率の3要素で決まる。例えば、じぶんプラスのステージが「プレミアム」で500万円を預け入れている場合、5年間で約50,000円のキャッシュバックが見込める(住宅ローン適用金利年0.85%、円普通預金金利年0.65%の場合)。

住宅ローンの金利はそのままに、預金残高を活用して実質的な返済負担を軽減できるプログラムだ。

ZEHなど環境配慮型住宅の購入で現金1万円プレゼント

環境性能の高い住宅を購入する方向けに「環境配慮型住宅現金プレゼントプログラム」も実施している。ZEH水準住宅・長期優良住宅・低炭素住宅・LCCM住宅のいずれかを購入し、所定の確認書類を提出してエントリーすると、現金1万円がもらえる。

対象はauじぶん銀行で新規で住宅ローンを借り入れる方で、借入金額が1,000万円以上・借入期間10年以上かつ、融資実行日から3年経過していないことが条件だ。ペアローンの場合はそれぞれが対象となるため、合計2万円受け取れる可能性がある。省エネ住宅を検討している人は、ぜひ活用したい。

手数料は融資額×2.2%と高め

auじぶん銀行の住宅ローンの「手数料」は、融資額×2.20%(税込)と、他のネット銀行と同様の水準となっており、安いとはいえない。

保証料は、金利に含まれており、実質無料だ。

なお、住宅ローンの融資対象として、「住宅ローン借入れの際に発生する事務手数料」が含まれている(要審査)。さらに、事務手数料の支払いは、借入日当日の住宅ローン融資後に口座から引き落とされるので、自己資金が少なめでも大丈夫だ。

| 自社商品 | |

|---|---|

| 事務手数料(税込) | 融資額×2.20%(税込) |

| 保証料(税込) | 0円(※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません) |

| 繰上返済手数料 (一部、WEB経由) |

0円(1円以上1円単位) |

| 繰上返済手数料 (全額、WEB経由) |

・変動金利/0円 ・固定金利/3万3000円(税込) |

auじぶん銀行の口コミ、評判は?

auじぶん銀行の住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

auじぶん銀行の魅力は、変動金利の低さです。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1カ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資してほしい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いといえます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。

auじぶん銀行の利用者の評価、口コミ・評判

auじぶん銀行の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

auじぶん銀行の口コミ・評判

3.9

評価ポイント: ネット銀行を代表する銀行の一つで、低金利を評価する声が多数を占めた。ガンにかかった場合、住宅ローン残高が50%になる団信が無料で付帯していることも評価された。手続きは完全にネットで手続き可能で、審査スピードが速いという口コミもあった(調査対象53人)。

- 金利の満足度

- 4.1 点 ★★★★ ★

- 諸費用の妥当さ

- 3.5 点 ★★★ ★★

- 団信の満足度

- 4.0 点 ★★★★ ★

- 手続きの満足度

- 3.8 点 ★★★★ ★

- 審査の満足度

- 4.1 点 ★★★★ ★

- 借入後の対応

- 3.7 点 ★★★★ ★

- 人に勧めたい

- 3.9 点 ★★★★ ★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 他行より低めの金利(職業:電力会社、年収約600万円、千葉県在住、35歳、男性)

評価:4.0★★★★★ 他より低く、手続きも簡単だった(職業:教育 講師、年収約300万円、兵庫県在住、52歳、女性)

評価:5.0★★★★★ 変動金利の中では、最も安い金利で借りられた(職業:会社員、データ分析、年収約1000万円、東京都在住、49歳、女性)

諸費用について

評価:4.0★★★★★ 詳しく調べてないが、妥当な金額だったという印象が強いです(職業:教育 講師、年収約300万円、兵庫県在住、52歳、女性)

評価:4.0★★★★★ 予想通りの費用だった(職業:鉱業、開発、年収約600万円、神奈川県在住、33歳、男性)

評価:3.0★★★★★ 平均は分からないが、45万円は高く感じた(職業:会社員・事務職、年収約400万円、埼玉県在住、32歳、女性)

団信について

評価:4.0★★★★★ 良くわからないが平均的な内容はカバーされているのではないかと思う(職業:事務職、年収約500万円、東京都在住、33歳、女性)

評価:4.0★★★★★ ガン団信50%が無料で付いていた(職業:飲食店 マネージャー、兵庫県在住、40歳、女性)

評価:5.0★★★★★ 無料の団信だが内容が充実していると感じた(職業:会社員・事務職、年収約400万円、埼玉県在住、32歳、女性)

手続きについて

評価:4.0★★★★★ 丁寧な説明でした(職業:電力会社、年収約600万円、千葉県在住、35歳、男性)

評価:4.0★★★★★ 電話で質問したり、サポートしていただき、わかりやすかったです(職業:教育 講師、年収約300万円、兵庫県在住、52歳、女性)

評価:4.0★★★★★ ネットで完結できた(職業:事務職、年収約500万円、東京都在住、33歳、女性)

審査について

評価:5.0★★★★★ 早く通り、スムーズに進められました(職業:教育 講師、年収約300万円、兵庫県在住、52歳、女性)

評価:4.0★★★★★ 審査に少々時間がかかったが、ネットで完結できた(職業:事務職、年収約500万円、東京都在住、33歳、女性)

評価:5.0★★★★★ 一発で審査に通った(職業:鉱業、開発、年収約600万円、神奈川県在住、33歳、男性)

借入後の対応について

評価:4.0★★★★★ 不満はありません(職業:電力会社、年収約600万円、千葉県在住、35歳、男性)

評価:5.0★★★★★ ネット上で契約内容の確認や手続き等ができる(職業:会社員・事務職、年収約400万円、埼玉県在住、32歳、女性)

評価:4.0★★★★★ ネットで簡単に繰り上げ返済が出来るし、手数料もかからない(職業:会社員、データ分析、年収約1000万円、東京都在住、49歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

借入可能額シミュレーション(年収別)の結果は?

auじぶん銀行では、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入、変動金利)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

| 年収 | 借入可能額(目安) | 月々の返済額 |

|---|---|---|

| 200万円 | 1,250万円 | 32,332円 |

| 300万円 | 1,870万円 | 48,369円 |

| 400万円 | 2,920万円 | 75,528円 |

| 500万円 | 3,650万円 | 94,410円 |

| 600万円 | 4,380万円 | 113,292円 |

| 700万円 | 5,110万円 | 132,174円 |

| 800万円 | 5,840万円 | 151,056円 |

| 900万円 | 6,570万円 | 169,938円 |

| 1000万円 | 7,300万円 | 188,820円 |

| 1500万円 | 10,950万円 | 283,230円 |

| 2000万円 | 14,600万円 | 377,641円 |

| ※新規借入、変動金利(全期間引き下げプラン、物件価格の80%超え)が0.479%と仮定、借入期間35年としてシミュレーション。変動金利は変わらないものとし、ボーナスなし、別途手数料等が必要。auじぶん銀行「新規お借り入れシミュレーション」を参照。2025年1月調査 | ||

auじぶん銀行の住宅ローンのメリットは?

(1)変動金利が低金利

auじぶん銀行は「au」ブランドを運営するKDDIが設立したネット銀行だ。大手資本の共同出資で信頼性が高く、ネット銀行に不安を感じる人にはおすすめといえる。

一方で、ネット銀行らしい特色も打ち出している。店舗に出向かずに住宅ローンに申し込みできるほか、変動金利が特に低金利な点が魅力だ。

後述するように、金利の割引制度である「住宅ローン金利優遇割」を利用できれば、さらに最大0.15%も金利が低くなる。

(2)がん・4疾病になると住宅ローン残高が半減する無料団信

auじぶん銀行の住宅ローンは、無料の団体信用生命保険が充実している。

通常の無料団信は、死亡または高度障害状態になると住宅ローン残高がゼロになるもの。さらに、auじぶん銀行の場合は、がん・4疾病(急性心筋梗塞・脳卒中・肝疾患腎疾患)になると住宅ローン残高が半減する「がん・4疾病の50%保障団信」が無料で付帯している。

(3)全疾病保障も無料付帯

さらに無料で別の保障も付帯している。「全疾病保障」は、精神障害を除く「すべてのケガ・病気」について、「入院が継続180日以上となった場合」には、住宅ローン残高がゼロになるもの。

一部のネットバンクでは、「全疾病保障」をauじぶん銀行と同様に無料で付帯しているが、支払いの要件が「1年超の入院」となっていることが多いので、auじぶん銀行の方が有利な商品となっている。

また、入院を余儀なくされた場合、毎月の住宅ローンの返済が実質免除される「月次返済保障」も2020年8月にスタート。31日以上連続で入院すると、その月の住宅ローン返済額が保険金として支払われる。入院が続けば、以降30日ごとに住宅ローン返済額が免除される(ボーナス返済額も含む)。

無料の団信の充実度は、非常に高い。

【関連記事】>>auじぶん銀行が住宅ローンの無料団信を拡充!追加した「全疾病保障(180日以上入院)」は、他社よりカバー範囲が広く、保障が充実!

(4)最大2億円までの借り入れが可能

多くの銀行が最大借入金額を1億円程度に設定しているのに対して、auじぶん銀行は2億円まで借入が可能だ。2018年12月に最大金額を引き上げた。都内では1億円を超える不動産も多数登場しているだけに、この引き上げはありがたい対応だ。

また、新規借入だけでなく、借り換えにも対応。現在、住宅ローンとリフォームローンを借りているという人は、auじぶん銀行に借り換える際に2つのローンを一本化できる。リフォームローンは金利が高いことが多いので、借入金利をかなり引き下げることができるだろう。

諸費用も一緒に借りられるのも強みだ。auじぶん銀行はさまざまな諸費用に対応しており、他行に比べてもかなり間口は広い。

具体的には、以下の費用に対応するとしている。

・登記にかかる登録免許税・司法書士・土地家屋調査士の手数料

・住宅ローン借入の際に発生する事務手数料

・火災保険料・地震保険料

・不動産仲介手数料

・引っ越し費用

こうした諸費用は合計で数百万円になることもある。通常は現金で用意しなければならないが、借入金額に含めることができれば、当初の支払いがかなり楽になる。

(5)契約まで、オンライン完結で早い

住宅ローンの審査から契約までがオンラインで完結しており、スピードは比較的速い方だ。

・【仮審査】申込日から1~3営業日で結果が判明

・【本審査】書類提出から3~10営業日を目安に結果が判明

以上のように、仮審査については最短、即日で回答が来る場合もある。本審査の書類提出もオンラインでの提出なので、郵送にかかる時間がないため、短めだ。ただし、申込みが集中する時期には、本審査に時間がかかる場合がある。

なお、本審査に通った場合、融資に向けて「契約」を締結する。最初の仮審審査から融資実行までは、トータルで最低でも1カ月程度かかる。

(6)面倒な契約書類が不要

手続きはオンラインで完結する。契約書に手書きで、個人情報や勤務先情報、借入条件などを入力する必要はなく、押印もいらない。パソコン、スマホで必要情報を入力するだけでいいので簡単だ。入力途中で「保存」もできるので、何回かに分けて入力してもいい。

また、オンライン契約なので、ローン契約書類の印紙代が不要でお得だ。

最初の仮審査段階では、面倒な書類の提出もないので、比較的気軽に仮審査に申込ができる。

auじぶん銀行の住宅ローンのデメリットは?

auじぶん銀行の住宅ローンのデメリットも見ておこう。

(1)最安金利の「住宅ローン金利優遇割」の適用には条件を満たす必要がある

auじぶん銀行の最大のメリットは変動金利の低さだが、最安水準の金利(最大引き下げ幅)を適用するためには、KDDIグループの対象サービスをセットで利用する「住宅ローン金利優遇割」の条件を満たす必要がある。

具体的には、以下のサービスを住宅ローンと連携させる必要がある。

| プログラム | 主な利用条件 | 引き下げ幅 |

|---|---|---|

| auモバイル優遇割 |

・auの家族割プラスに加入が条件。 ・povo2.0、UQ mobileは対象外となる。 |

年▲0.07% |

| じぶんでんき優遇割 | ・オール電化住宅、マンション高圧一括受電、電気給湯器(エコキュート等)などは対象外 | 年▲0.03% |

| J:COM NET またはコミュファ光優遇割 |

・J:COM NET優遇割は戸建てだけが対象 | 年▲0.03% |

| J:COM TV優遇割 |

・戸建てだけが対象 |

年▲0.02% |

現在、ドコモやソフトバンクなど他社の携帯キャリアを使っている層や、地域の電力会社・別回線のインターネットを継続したいユーザーにとっては、インフラの切り替えの手間が発生する。

これらの切り替えを行わない場合はベースの金利が適用されるため、他行の標準金利と比較した上で検討することが大切だ。

(2)無料で付帯する「団信」には年齢制限がある

auじぶん銀行は金利上乗せなし(無料)で「がん50%保障」や「全疾病保障」が付帯する手厚い団信が大きな強みだが、これらが無料対象となるのは「借入れ時の年齢が満50歳未満」の場合に限られる。

借入れ時に対象年齢(満50歳以上満65歳以下)を超えている場合、申し込み自体は可能だが、無料で付帯するのは一般団信(死亡・高度障害)のみとなる。

がんなどの手厚い拡大保障を上乗せするには、借入金利に年0.2%などの上乗せ金利が発生する点に注意が必要だ。シニア層の借り入れや、40代後半での借り換えの際には、年齢による保障内容の違いに留意したい。

(3)審査が比較的厳しい

魅力的な低金利である反面、審査は比較的厳しい方だといわれる。

審査の条件としては給与所得者であれば、年収200万円以上であれば申し込みはできるが、審査に通るとは限らない。

また、審査に通っても必ずしも最優遇金利(銀行が提示している最低金利)が適用されないこともある。

auじぶん銀行の住宅ローンはどんな人におすすめ?

auじぶん銀行は、以下の3つに当てはまる人におすすめの住宅ローンだ。

KDDIグループの銀行で信頼感がある

auじぶん銀行はKDDIグループの銀行であり、ネット銀行の住宅ローンの低金利は魅力的だが、何となく不安という人におすすめだ。特に変動金利は低金利でお得なので、変動金利での借り換えを検討している人はぜひチェックしてみよう。

団信を充実させたい人向け

もうひとつの大きな魅力は、がんになると住宅ローン残高が半減する「がん50%団信」が無料で付帯していること。3人に1人はがんで死亡する「がん大国」の日本において、万一の際に住宅ローンの返済負担が軽減されるという安心感は大きい。追加の団信保険料を支払いたくないという人には「auじぶん銀行」を選ぶメリットは大きいだろう。

低金利の銀行がない地域の人向け

地方では今なお地方銀行のシェアが高いが、地域によっては地銀の住宅ローン金利はかなり高い。また繰上げ返済が店舗のみなど、サービスで遅れている地銀もある。

その点、auじぶん銀行はネット銀行であり、融資エリアは全国となる。繰上げ返済もネットで完結しており、不都合はそれほどない。実際には、auじぶん銀行の支店がない地方は審査を通りにくい可能性もあるが、低金利で借りたいのであれば、トライしてみるといいだろう。

auじぶん銀行の住宅ローンを活用するポイント

auじぶん銀行を活用するポイントは主に3つある。

auグループのサービスを利用する

「住宅ローン金利優遇割」は、auグループのサービスを利用することで割引される制度なので、できるだけ活用したい。借入金額が5000万円の場合、当初は年7.5万円ものメリットがある。

新電力の「じぶんでんき優遇割」、光回線の「J:COM NETまたはコミュファ光優遇割」、「J:COM TV優遇割」などは他社のサービスを使っているのであれば、乗り換えを検討したいところだ。

ただし、携帯電話の「auモバイル優遇割」は利用金額を計算したうえで検討すべきだろう。「auの家族割プラスに加入が条件」であり、家族で加入している必要がある。また、格安SIMの「povo2.0」「UQ mobile」は対象外だ。auモバイル優遇割は年▲0.07%の割引で、借入金額が5000万円なら、当初は年3.5万円(月3000円程度)の割引となる。家族全員でauを使った場合と、格安SIMを使った場合の料金差を考えると、必ずしもお徳とは言えないので、試算したほうが良いだろう。

入院が30日以上連続した場合、すぐに連絡する

無料で付帯する「がん50%保証団信」には、「月次返済保障」が含まれる。病気やけがで入院し、入院が31日以上になった場合、毎月の返済が保障される、つまり免除となる(精神障害を除く。ただし、異常分娩は対象となる)。

もし入院が31日以上になった場合、すみやかに銀行に連絡しよう。保険会社所定の医師の診断書、住民票を提出しよう。問題がなければ、書類が保険会社に届いてから5営業日以内に給付金が支払われる。

長期入院になった場合、返済等に困ってしまう可能性もある。給付金はすぐに支払われるので、早めに連絡するようにしたい。

がん診断保険金などは30日以内に報告

万が一、がんと診断されたり、死亡した場合は、30日以内にauじぶん銀行に報告しよう。上記の状態になった場合、住宅ローン残高はすべて免除となる。

もし報告が遅れて、さらに住宅ローンの支払いを延滞した場合、延滞遅延金が発生して、支払わないといけない可能性がある。住宅ローン残高はすべて免除になるものの、延滞遅延金は免除とはならない可能性があるのだ。万が一死亡した場合、銀行口座が凍結されて住宅ローンの返済ができなくなることもあるだろう。

大変な状況であるため、銀行への連絡がおろそかになりがちだが、きちんと対応しておこう。

auじぶん銀行の住宅ローンの審査基準は厳しめ

auじぶん銀行の審査の厳しさと審査スピードについて見ていこう。

審査の厳しさについて

auじぶん銀行の住宅ローンの「審査基準」は、比較的厳しめと言われる。低金利を実現するため、ある程度は仕方がないだろう。

なお、給与所得者、個人事業主のいずれも、年収200万円以上あれば申し込みが可能だ。勤続年数は問わないので、誰でも申し込みはできるが、必ずしも審査に通るわけではない。

| 自社商品 | |

|---|---|

| 融資を受けられるエリア | 全国 |

| 契約方法 | WEB |

| 審査申し込み方法 | WEB |

| 仮審査の日数 | 仮審査は最短当日~数日 |

| 本審査の日数 | 最短2~3営業日。書類提出から3~10営業日を目安 |

| 審査完了から 融資までの日数 |

5営業日 |

|

仮審査から 契約手続きまでの日数 |

最短で約2週間 |

| 年収(給与所得者) | 200万円以上 |

| 勤続年数(給与所得者) | ー |

| 年収(個人事業主など) | 200万円以上 |

| 事業年数(個人事業主など) | ー |

| 年齢(借入時) | 満18歳以上〜満65歳未満 |

| 年齢(完済時) | 満80歳の誕生日まで |

| 借入額 | 500万円以上、2億円以下 |

| 借入期間 | 1年以上50年以内(1ヶ月単位) |

| リフォーム費用算入 (新規借り入れ) |

× |

| リフォーム費用算入 (借り換え) |

○ ※他行で、 |

審査スピードについて

審査は2段階で行う。全てオンラインで完結しているので、スピードは比較的速いと言える。

【仮審査】申込日から1~3営業日で審査。最短、即日で返事が来る場合がある。書類の提出が必要ないので、気軽に申し込みできる。

【本審査】書類提出から3~10営業日を目安に審査。こちらも他銀行に比べて遅いという印象はない。追加で書類が必要となる場合は、さらに時間がかかる場合もあるので、余裕を持って審査を受けよう。

公式サイトによると、仮審査から契約手続きの日数は、「最短で約2週間」としている。最短で借入したい場合は、仮審査申込時にキャンペーンコードを入力する必要がある。契約手続き後に司法書士との打ち合わせなどがあるため、一部オンラインで完結ができない。※auじぶん銀行のプレスリリース「住宅ローンのサービスを拡充」

auじぶん銀行住宅ローンの審査に通りやすくるコツ

auじぶん銀行の審査に通りやすくするコツは3つあるので、ここで確認しておこう。

事前にシミュレーションを! 年収倍率は7.3倍以内

auじぶん銀行のサイトでは借入可能額をシミュレーション(試算)できるが、そこから年収倍率も試算できる。あくまで試算だが、参考になる。

| 年収 | 借入可能額(目安) | 年収倍率 |

|---|---|---|

| 200万円 | 1,250万円 | 6.25倍 |

| 300万円 | 1,870万円 | 6.23倍 |

| 400万円 | 2,920万円 | 7.30倍 |

| 500万円 | 3,650万円 | 7.30倍 |

| … | … | … |

| 1000万円 | 7,300万円 | 7.30倍 |

| ※新規借入、変動金利(全期間引き下げプラン)が0.319%と仮定、借入期間35年としてシミュレーション。変動金利は変わらないものとし、ボーナスなし、別途手数料等が必要。auじぶん銀行「新規お借り入れシミュレーション」を参照。2024年4月調査 | ||

以上の試算から、auじぶん銀行の年収倍率の基本的な考え方が推測できる。

・年収が400万円以上だと、年収倍率は7.30倍程度

フラット35の年収倍率が9倍程度(2024年4月時点)なので、それに比べると審査は厳しめだ。

もちろん、年収以外にも会社の規模・業績、収入の安定性、各種ローンの延滞履歴などを総合的に判断した上で、融資の可否や借入可能額を審査するが、申し込み時には、年収倍率の範囲内かどうかも確認しておくとよいだろう。

自己資金を用意する

上記のように、年収倍率の目安がある中で、借入希望額が試算した借入可能額を大きく超えるようなケースでは、自己資金を用意して審査に申し込むようにしたい。

なお、住宅ローンを借りる場合は、以下のような諸費用も必要となるため、自己資金は一定額必要だ。

【事務手数料】借入額×2.2%。5000万円なら、110万円。

【抵当権設定費用】借入金額×0.4%程度

【司法書士報酬】10万円程度

不要なローンの解約など、信用情報をクリアにする

auじぶん銀行の住宅ローンは低金利であるだけに、審査は厳しめといわれる。公式ページにも、「審査の結果によっては保証付金利プランとなる場合が」があるとしており、審査によっては表示している金利よりも高い金利が適用されることもある。

そこで、住宅ローンを借りるにあたっては、個人信用情報をきれいにしておきたい。

・事前に個人情報信用機関で、問題がないか確認

・不要なローンは解約

・延滞履歴があれば、一定期間待ってから審査に出す

【参考記事】>>過去の延滞アリでも、住宅ローン審査は通る?

手続きの流れは?

auじぶん銀行の住宅ローンは、ネットで契約が完結できるのが特徴だ。手続きは、「仮審査」「本審査」「契約」「借り入れ」という流れになる。住宅ローン用のマイページ上でやり取りをするので便利だ。

以下、詳細な手続きの流れてを見ていこう。

STEP1 マイページの登録

auじぶん銀行で住宅ローンを借りるには、auじぶん銀行のサイトで「住宅ローンマイページ」を登録するのと同時に、「auじぶん銀行口座」を用意する必要がある(もし銀行口座を持っていなければ、本審査完了までに用意する)。

名前、住所、電話番号、メールアドレスなどを登録する。パソコン、スマートフォンのどちらでも対応可能だ。

STEP2 仮審査、団信の申し込み

次に、住宅ローンマイページから、仮審査を申し込む。

仮審査の申し込みにおいて、契約に必要となる数十項目をほぼすべて入力することになる。本人情報、物件情報のほか、借入希望額などもここで入力する。入力は早い人でも30分以上かかるので、入力途中で保存できるようになっている。

仮審査では、書類をauじぶん銀行に提出する必要はない。とはいえ、仮審査申込時の項目入力をスムーズに進めるため、以下のような書類は用意しておこう。

①本人確認資料(住民票の写しなど)

②収入関連資料(源泉徴収票など)

③物件関連資料(売買契約書など)

④借り換え関連書類(返済予定表など)

同時に「団体信用生命保険(団信)」にも申し込み・告知(健康状態の告知)をする。団信の加入プランも選ぶ。もし、希望の団信に加入できなかった場合は、ワイド団信などの査定を改めて行う。

仮審査は、「(当日から)~数日かかる」(auじぶん銀行ホームページより)としており、比較的判断が早い。登録したメールアドレス宛てに、仮審査終了の案内が来るので、マイページで確認しよう。

STEP3 本審査の申し込み・必要書類の提出

仮審査に通過したら、本審査の申し込みと必要書類の提出を行う。必要書類は、物件タイプや働き方によって違うが、10〜20種類必要だ。書類の提出は、マイページ上へのアップロードか、郵送・FAXで行う。※参考 auじぶん銀行「本審査時必要書類」

提出した書類に不備等がなければ、「本審査申し込み~本審査終了まで、およそ数日かかります」(auじぶん銀行のサイトより)という。メールアドレス宛てに、本審査終了の案内が来るのマイページで審査結果を確認しよう。書類提出から3~10営業日を目安に結果が判明する。

STEP4 契約手続き、融資実行

本審査に通過すると、契約の手続きができる。

借入金額や金利タイプなどについて最終的に決定し、借入金の振込先登録手続きをおこなって契約手続きの申し込みが完了する。その後、契約内容について、電話で最終の契約意思確認をを行い、契約成立となる。

また、抵当権設定の手続きを行うため、銀行が指定する司法書士と融資実行前に面談を行う必要がある。最後に、融資が実行され、指定した振込先に融資金額が振り込まれる。

こうした手続きがあるため、借入予定日の5日前の午前中までに契約を申込みしておく必要がある。

以上のように、住宅ローンの借り入れは多くの手続きが必要で、必要な書類が足りなかったり不備があると再提出になり、時間がかかってしまう。分からないことがあれば、コールセンターなどに問い合わせて間違いがないようにしたい。

必要書類は?

本人確認書類は、世帯全員の住民票の写し(発行後3カ月以内)、運転免許証またはマイナポータルの運転免許証情報画面、健康保険証資格確認書またはマイナポータルの健康保険証情報画面のいずれか1点を用意しよう。

給与所得者の場合、直近の源泉徴収票と住民税決定通知書または課税証明書の両方が必要。確定申告を行っている人は、あわせて直近の確定申告書一式と納税証明書も準備しておこう。

物件関連書類は、売買契約書、重要事項説明書、間取図、建築確認済証または建築確認通知書、工事請負契約書などが必要だ。借入金額が5000万円以上になる場合は、団信関連の書類として健康診断結果証明書の提出を求められることがある。auじぶん銀行の公式サイト

続きを見る

| ご利用いただけるお客さま | 以下の条件を満たすお客さま ・au じぶん銀行に円普通預金口座をお持ちのお客さま ・お申込時のご年齢が満 18 歳以上満 65 歳未満で、最終ご返済時が満 80 歳の誕生日までのお客さま ・前年度の年収(自営業の場合は申告所得)が 200 万円以上のお客さま ・au じぶん銀行指定の団体信用生命保険にご加入いただけるお客さま ・借入対象物件に au じぶん銀行または au じぶん銀行が指定する保証会社を第一順位の抵当権者とする抵当権を設定していただけるお客さま ・日本国籍のお客さま、または永住許可を受けている外国籍のお客さま ・au じぶん銀行が定める借入条件に該当するお客さま |

| 資金使途・借入用途 |

ご自身またはご家族(※1)がお住まいになるための以下の資金 |

| 借入金額 |

500 万円以上 2 億円以内(10 万円単位) |

| 借入期間 |

1年以上 50 年以内(1 ヶ月単位) |

| 借入金利 |

住宅ローン規約に基づいたお客さまに適用される金利のことをいいます。 |

| 金利プラン |

基準金利から金利を引下げる「当初期間引下げプラン」と「全期間引下げプラン」の2つの金利プランからお選びいただけます。ただし、審査結果によっては「保証付金利プラン」のご利用に限定する場合がございます。 当初期間引下げプラン 全期間引下げプラン 保証付金利プラン |

| 金利タイプ |

金利プランを「当初期間引下げプラン」もしくは「全期間引下げプラン」をご選択の場合 変動金利タイプ 固定金利特約タイプ ・各金利タイプにおいて、基準となる金利(基準金利)を定めており、市場金利をもとに下記事項を勘案して au じぶん銀行独自の判断で決定します。 金利タイプ変更手数料は、以下のとおりとなります。 |

| 上乗せ金利 |

お客さまの選択する借入期間その他の借入条件や借入内容(以下「借入条件等」という)に応じて、au じぶん銀行所定の利率の上乗せ金利が発生する場合があります。この場合、お借入後において、一部繰上返済やその他の事由によりお借入当初の借入条件等が変更となった場合であっても、引き続き上乗せ金利を加算した後の金利が適用されます。 |

| 返済方法 |

・「毎月返済」「毎月返済と半年毎増額返済の併用」からお選びいただき、半年毎増額返済は借入金額の 50%まで充当することができます。 元利均等返済 元金均等返済 |

| 返済日 | ・2 日、7 日、12 日、17 日、22 日、27 日からお選びいただきます。 ・お選びいただいた返済日に、au じぶん銀行円普通預金口座から自動引落としを行います。そのため、返済日の 19:00 までに当該口座に残高がない場合は、引落としができず遅延損害金が発生します。 ・返済日が、土・日・祝休日・12 月 31 日~1 月 3 日の場合は、翌営業日に自動引落としが行われます。 |

| 担保 |

・借入対象物件(土地・建物)に、au じぶん銀行または au じぶん銀行が指定する保証会社を第一順位の抵当権者とする抵当権を設定いただきます。 |

| 保証人 | ・連帯保証人は原則不要です。ただし、ペアローンおよび収入合算をご利用の場合は、以下のとおりとなります。

ペアローン:お互いに連帯保証人となります(ペアローンをお申込みの場合は、それぞれのお客さまのお申込手続きが必要です)。 ※審査の結果、保証会社をご利用いただく場合は、ペアローンおよび収入合算者となる方は、保証会社に対する連帯保証人となります。 |

| 保証料 | 審査の結果、保証会社をご利用いただく場合、保証料相当額は金利に含まれており、別途保証料は発生しません。 |

| 繰上返済 |

・繰上返済は1円以上(1円単位)からご利用いただけます。 一部繰上返済:無料 全額繰上返済(変動金利タイプ):無料 全額繰上返済(固定金利タイプの特約期間中):33,000円(税込) |

| 事務手数料 | 借入金額に対して 2.20%(税込)の手数料がかかります。 |

| 条件変更手数料 | 5,500円(税込)の手数料がかかります。 |

| 団体信用生命保険(一般団信・ワイド団信へご加入の場合) | <保険金のお支払いについて> 万が一保険期間中に死亡または所定の高度障害状態になられた場合、医師の診断書等で余命 6 ヶ月以内と保険会社に判断された場合、または所定の悪性新生物と診断確定され標準的な治療をすべて受けたが効果がなかったなどと保険会社に判断された場合に、ローン残高の 100%相当額が保険金として支払われます。 <引受保険会社> ライフネット生命保険株式会社 TEL:0120-587-630(月~金曜日9:00~18:00<年末年始、土曜、日曜、祝日は除く>) <留意事項> ・保障内容の詳細については「一般団信・ワイド団信 被保険者のしおり」をご参照ください。また、保障内容のご不明な点や、ご請求については上記引受保険会社までお問い合わせください。 ・「がん50%保障団信」、「がん100%保障団信」、「がん100%保障団信プレミアム」へご加入の場合は、下記(がん50%保障団信/がん100%保障団信/がん100%保障団信プレミアムへご加入の場合)をご参照ください。 ・ライフネット生命保険株式会社が提供する団体信用生命保険における加入最高保険金額は通算2億円(当該団体信用生命保険が付帯された他の当社ローンがある場合には、当該他の当社ローンに係る借入金額と住宅ローンお申込時の借入希望金額にて算出した通算金額)となります。 ・一般団信にご加入できない場合でも、通常よりも引受基準を緩和した「ワイド団信」にご加入いただける場合があります。なお、ワイド団信にご加入いただくにあたり、au じぶん銀行所定の利率の上乗せ金利が発生する場合があります。 ・ペアローン連生団体信用生命保険につきましては、下記(ペアローン連生団体信用生命保険の取扱い)をご参照ください。 |

| 遅延損害金 | ・年14.0%(1年を365日とする日割り計算) |

| 指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先 全国銀行協会相談室 電話番号 0570-017109 または 03-5252-3772 受付時間/月~金曜日 9:00~17:00(祝日および銀行の休業日を除く) |

| その他 | ・au じぶん銀行ウェブサイト内の住宅ローンシミュレーションにて、返済額の試算が可能です。 ・金利情勢などにより借入金利や商品内容を見直す場合があります。 ・お申込みに際しては、au じぶん銀行所定の審査を行います。審査結果によってはご希望に添いかねる場合があります。 |

| がん 50%保障団信/がん 100%保障団信/がん 100%保障団信プレミアムへご加入の場合 | |

| ご利用いただけるお客さま | ・ご加入時に年齢が満 50 歳までのお客さま ・ペアローン連生団体信用生命保険につきましては、下記(ペアローン連生団体信用生命保険の取扱い)をご参照ください。 |

| 引受保険会社 | ライフネット生命保険株式会社 TEL:0120-587-630(月~金曜日9:00~18:00<年末年始、土曜、日曜、祝日は除く>) |

| 上乗せ金利(団信) |

・お客さまのご加入の団信の種類によって、au じぶん銀行所定の利率の上乗せ金利が発生する場合があります。 |

| 保険金のお支払いについて |

<共通> <がん 50%保障団信> <がん 100%保障団信> <がん 100%保障団信プレミアム> |

| ペアローン連生団体信用生命保険へご加入の場合 | |

| ご利用いただけるお客さま | ・ペアローン(同一の融資対象物件に対して一定の条件のもと、一定の関係にある 2 名がそれぞれに 1 つずつ取り組むローン。なお、ペアローンを利用する各債務者はそれぞれが他方の債務者の連帯保証人になることを要します。)の債務者で、引受保険会社が定めるペアローン連生団体信用生命保険の加入条件を満たしている方(※)。 ※ペアローン債務者のいずれかがワイド団信への加入となる場合には、いずれもペアローン連生団体信用生命保険(以下「ペアローン連生団信」といいます。)に加入することはできません。 |

| 引受保険会社 | ライフネット生命保険株式会社 TEL:0120-587-630(月~金曜日9:00~18:00<年末年始、土曜、日曜、祝日は除く>) |

| 上乗せ金利(団信) | ・お客さまのご加入の団信の種類によって、au じぶん銀行所定の利率の上乗せ金利が発生する場合があります。 |

| 保険金のお支払いについて |

・いずれかの被保険者(保障が終了している被保険者を除く)が保険金の支払事由に該当した場合、各被保険者のローン残高の 100%相当額の合計額(ただし、がん 50%保障団信にご加入の場合、がん診断保険金、急性心筋梗塞・脳卒中診断保険金、肝疾患・腎疾患長期入院時保障保険金は各被保険者のローン残高の 50%相当額の合計額)が支払われます。 |

| 留意事項 |

・ペアローン債務者のいずれか 1 人に保険金の支払事由が生じ、被保険者 2 人の保険金が支払われた場合、支払事由に該当していない方の被保険者の免除された債務が一時所得とみなされ、所得税の課税対象となります。一時所得に関する注意事項の詳細は、各団信に係る『被保険者のしおり Ⅱ.注意喚起情報 2.ペアローン連生団信に関する重要事項』に記載しています。申込み前に必ずお読みいただき、内容をご確認・ご了承のうえ、申込みいただきますようお願いいたします。 |

| auじぶん銀行住宅ローンセンター 0120-926-777 受付時間 平日9:00~20:00 土・日・祝休日9:00~17:00(12 月31 日~1 月3 日を除く) |

|

| 参照:auじぶん銀行「住宅ローン」商品詳細説明書(2025年10月1日現在) | |

auじぶん銀行の住宅ローンについて 質問 FAQ

- Qauじぶん銀行の住宅ローンに「最低年収」の基準がある?

? - A

auじぶん銀行の住宅ローンに「最低年収」の基準があり、前年度の収入が最低200万円は必要だ。

なお、年収200万円の場合、公式サイトのシミュレーションでは借入可能額1250万円とかなり低い。

- Qauじぶん銀行の住宅ローンは何がいいのか?

- A

auじぶん銀行の住宅ローンは、変動金利が低く、競争力がある。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきだ。

また、無料の団体信用生命保険として、がん50%団信も付帯しており、充実している。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年7月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.085%

- 総返済額 3593万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,988円

①ネット銀行の好金利を店頭相談で申し込める!

②51歳以下なら3大疾病保障特約(50%)が無料で基本付帯

③新規借入なら、注文住宅で必要な「つなぎ融資」に対応

- SBIマネープラザは、証券、保険、住宅ローンなどを取り扱う、SBIグループのマネー相談プラザ

- 全国8店舗において対面で相談できるので、初心者でも安心

- 変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っており、2種類の住宅ローンを比較して申し込める

プロの評判・口コミ

淡河範明さん

SBIグループの企業で、変動金利が低い「住宅ローン」(住信SBIネット銀行の商品)と、全期間固定金利が低い「フラット35」を取り扱っています。

住信SBIネット銀行の住宅ローンについては、住信SBIネット銀行自身で販売しているローンとは商品性が若干違います。融資実行時までに住宅建築にかかる土地購入代金等が必要な人に対しては、「つなぎ融資」の取扱いがあるのです。

また、店舗販売専用の商品なので、店舗で相談しながら手続き出来ます。ただし、住宅ローン相談窓口は全国に8店舗しかないため、居住地域によっては利用が困難です。

審査は住信SBIネット銀行と同じだと思っていいです。また、事務手続きに比較的時間がかかります。

関連記事 SBIマネープラザの金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。