世界的にインフレ(物価上昇)が広がる中で、世界の中央銀行は金利引き上げを敢行。そんななか、なぜ日本だけが異次元の金融緩和(低金利政策)を継続しているのか? 極端な円安やハイパーインフレの可能性について警鐘を鳴らし続ける経済評論家の藤巻健史氏に、金利や為替の先行き、対策について話を聞いた。(聞き手・田茂井治)

インフレはハイパーインフレの前触れ

――ガソリンに電気料金、食料品まであらゆるものが値上がりしている。信用調査会社の調査では、今年値上げされる品目は1万5000品以上。日銀が行う生活意識調査では、1年前と比較して物価が上がったと答える人の割合は89%にも達している。実は、そんなインフレ時代を早くから“予言”していた人がいる。元モルガン銀行(現JPモルガン・チェース銀行)東京支店長で、「伝説のディーラー」とも呼ばれた藤巻健史氏だ。

藤巻 1997年から僕は日本の財政は危ないと警鐘を鳴らしており、2013~2014年ぐらいには実質的に破綻すると思っていた。実際、当時は財政破綻をシミュレーションする記事は数多く出ていたんです。

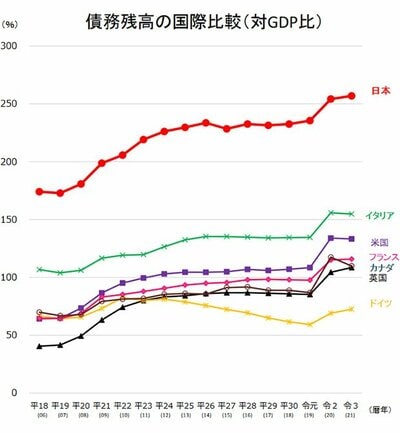

ところが、2012年に安倍政権が誕生して、黒田東彦氏が日銀総裁に就任。翌年から“異次元緩和”を始めて、財政破綻の先延ばしを図った。今も行っている日銀の緩和策は、禁じ手と呼ばれる財政ファイナンスそのもの。中央銀行が刷り続けるお金を利用して政府が歳出を増やし続ければ、破綻するのが当たり前。現在の国の借金は1218兆円(2021年12月末)です。これはGDP(国内総生産)の2.6倍を超え、世界最大の赤字国です。すでに、税収で借金を返すのは無理です。

世界で最悪の財政赤字国家であり、日銀は通貨を大量に発行しています。足元のインフレは、ハイパーインフレの予兆と言えます。

世界的な金融緩和で、インフレが発生

――異次元緩和を受けて、2012年末時点で約100兆円だった日銀の長期国債保有残高は1年で倍増。そして2022年7月時点では500兆円を超えている。

物価上昇は、通貨価値の下落とイコールだ。お金を大量に刷れば、おのずとその価値は毀損(きそん)される。10年で長期国債保有残高を5倍にまで増やして通貨供給量を増やせば、インフレが進むのは当然のことと言える。

藤巻 早くから金融の異次元緩和を行っていた日本は、諸外国から見れば「炭鉱のカナリア」だったのです。日本がやっているんだから、我々も財政ファイナンスを行っても大丈夫だろうと、追随したわけです。

しかし、日本を除く国々はコロナの影響に伴い失速した景気の刺激策として大規模な金融緩和を行った結果、猛烈なインフレに襲われています。アメリカの6月のインフレ率は大幅に予想を上回る9.1%を記録。同じくユーロ圏も8.6%(6月)という高水準に達している。こうしたインフレ圧力の高まりを受けて、米欧当局は金融緩和を一気に巻き戻し、利上げにかじを切りました。

金利引き上げができない日銀

――FRB(米連邦準備制度理事会)は今年3月にゼロ金利を解除して以降、5~7月と3カ月連続で利上げを実施。ECB(欧州中央銀行)も7月に11年ぶりの利上げを実施して、インフレ抑制に取り組んでいる。

だが日銀は、当初から黒田総裁が緩和策解除の目安としていたインフレ率2%の達成が確実になっているにもかかわらず、かたくなに異次元緩和を継続中だ。なぜか?※4月の日銀政策決定会合で、22年度の物価上昇率見通しを前年度比1.9%から2.3%へと上昇修正

藤巻 利上げをすると、保有している国債が含み損になり、日銀が債務超過に陥るからです。日銀が債務超過に陥れば、世界中から信用されなくなり、円の暴落、ハイパーインフレが起きるでしょう。

私が参議院議員だった頃、金利上昇局面で日銀がどれだけの評価益が減るかを国会で問うたことがあります。国債保有残高が377兆円だった2017年3月時点の数字をベースに、日銀は1%の上昇で24.6兆円、2%なら44.6兆円、5%で88.3兆円、11%まで上がると140兆円減ると答えました。当時の国債の評価益が10兆円弱にすぎないのですから、金利が上昇すれば莫大な評価損が生じるということです。

それから100兆円以上も国債保有残高が増えていますから、今、金利が上昇し始めたら評価損はもっと大きくなる。11%は現実的でないと思う人も多いでしょうが、1980年の長期金利は11%ありました。日銀が国債の買い上げを行わず、適正に市場が機能すれば、十分考えられる金利水準です。

金利上昇は起こり得ないのか?

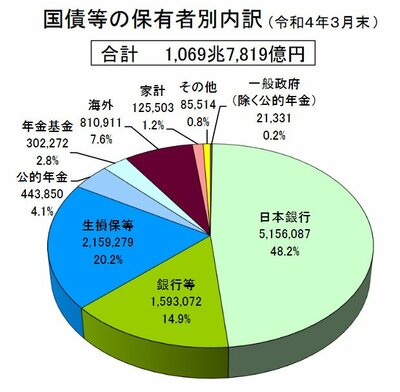

――ただし、国内では「急激な金利上昇は起こり得ない」と主張する専門家は少なくない。その急先鋒は、MMT(現代貨幣理論)論者。日本の国債の9割以上を日銀に国内銀行、国内生損保、公的年金が保有し、海外勢の保有割合がごくわずかであるため、売り浴びせられるおそれはないという主張だ。

だが、藤巻氏はこう反論する。

藤巻 海外の買い手不在は、むしろリスクと言えます。他国の監視が働かないからです。2009年にギリシャの財政危機が表面化した際には、周辺国が大いに騒ぎました。ギリシャ国債を大量に保有していたため、財政破綻が他国の金融機関の連鎖倒産を引き起こす可能性があったからです。その前例に照らせば、日本の財政破綻のリスクが高まっても、他の国々は日本国債を持っていないので、『勝手に破綻すれば』となってしまう可能性が高い。

そもそも『国債が売られないから大丈夫』という主張からして、間違っています。日本の年間国債発行額は急激に増加しています。新発債(毎年30兆~40兆円)に加え、満期が来た国債の償還原資がありませんから、その分も借りなくてはなりません。そうしないと、満期が来た国債を返せなくなるからです。その分も、コロナ対策に多くの予算が費やされた昨年は230兆円を超えました。それでも入札で国債が完売でき、金利が上昇しているのは、本来、国債など買ってはいけないはずの日銀が、国債を爆買いしているからです。

私が金融マンの頃は、日銀の国債購入は微々たるものでした。中央銀行が政府に貸金をすると(=財政ファイナンス)、貨幣価値が下がってハイパーインフレになるというのが歴史から学んだ先人の教えであり、世界の中央銀行はそれを守ってきていたのです。それを破ったのが黒田日銀です。今、日銀が国債購入をやめれば、長期金利は爆騰するでしょう。日銀は日本がインフレになっても国債を購入し続けなければなりません。そうしないと金利高騰で政府は予算を組めなくなりますし、日銀は債務超過になってしまうからです。これは、お金をばらまき続ける、すなわちインフレの最中に火に油を注ぎ続けるということです。

そもそも長期金利を中央銀行がコントロールすることに無理がある。昔の日銀は、長期金利はマーケットが決めると公言していました。実際、6月には『日銀が緩和策を見直す』との思惑から先物が売られて、現物と大きく乖離(かいり)する局面がありました。10年債利回りが(日銀が上限とする)0.25%を超える場面もあった。金利上昇圧力は着実に高まっているのです。

円安の進行がハイパーインフレにつながる

――今年になって円安が進んでいるが、さらなる円安により国民は危機的な状況に陥りかねない。

藤巻 円安は一般に日米の金利差と日本の経常収支の悪化によって進みますが、金利差は拡大する一方で、エネルギー価格の高止まりによって貿易収支の赤字が膨らみ、経常収支は前年度比で減り続けています。今年3月以降、ドル/円は115円から139円台へと4カ月足らずで25円近くも円安が進みましたが、日本の超低金利と経常収支の悪化が続けば、早晩、1ドル=400~500円まで円安が進むでしょう。

通貨危機に見舞われた1997年の韓国と一緒。当時の韓国では株価もウォンも3分の1に急落し、ガソリン価格は暴騰。ガソリンが買えないので、高速道路から車が姿を消したと言われたものです。それと同じように、日本でもガソリンをはじめとした輸入品の価格が3倍以上に値上がりして、ものが買えなくなる。

通貨を発行する日銀の信頼が揺らいでいるのだから、通貨が暴落するのは当然のこと。戦後のドイツは中央銀行が紙幣を大量に刷った結果、マルクの価値が10億分の1以下にまで急落するハイパーインフレが起きてしまいましたが、日本はそれ以上の財政ファイナンスを10年近くも続けている。円の価値が著しく毀損する、すなわち暴落の可能性が高いと思えます。円が暴落するとは、お金の価値がなくなるということですから、ハイパーインフレになるのです。

日本のインフレ率がまだ低い理由は?

――とはいえ現状、日本のインフレ率はアメリカ、欧州などと比較して低い水準にある。その理由は、「まだ円高水準にあるから」というのが藤巻氏の見方だ。

藤巻 リーマンショック後にドル/円は100円を下回り、2011年には75円台まで下げたので、今の134~135円台は円安と言われがちです。しかし、歴史的に見ればまだまだ円高。長期金利が10%を超えていた1980年には1ドル=220円を超えていました。その当時と日米金利差を比較しても、現状の円は高すぎる。円高だから、インフレ率がかろうじて2%台に抑えられています。

資産防衛策は、ドルを持つこと

――藤巻氏は急激な円安の進展に伴うハイパーインフレは「早ければ、来年4月の黒田総裁の任期前に起きる可能性がある」と予想する。そのときに備えて、取るべき資産防衛策とは?

藤巻 ドルを持つことです。前述の1997年の通貨危機の際には、韓国で多くの会社が倒産して、失業者が街にあふれました。ハイパーインフレが到来すれば、2~4年は景気がドン底まで冷え込むと予想しています。通貨危機に見舞われた韓国も2年で経済危機を脱しました。その2~4年間を乗り切るために、ドルを保有しておくのです。1ドル=400~500円へと大幅な円安が進むので、ドル資産を少しずつ円に変えていけば、住宅ローンや投資用不動産ローンの返済は難しくありません。

私の資産もほとんどがドル建てです。アメリカの不動産を保有しているほか、現金はMMF(外貨建て投信)に入れています。これが、Xデーに備えた最善の資産防衛策です。

不動産購入でハイパーインフレに対応

――ドル資産を持つことに加えて、もう一つ、取るべき資産防衛策がある。インフレに強い資産である不動産の購入だ。

藤巻 借金をして不動産を買うこと。ハイバーインフレ時代の借金は、銀行による贈与のようなものです。お金の価値が急落するのだから、返済負担も大きく下がる。それでいて、不動産の価値は一時的に急落してもインフレ圧力で上がり続ける。

私は今年の5月から不動産投資の視察を兼ねてアメリカ・ボストンに滞在していたのですが、借りていたサービスアパートメントのオーナーから「8月以降は賃料が25%上がる」と言われて、滞在期間を短縮しました。強烈なインフレに見舞われているアメリカでは、たった4カ月で賃料が25%も上昇するケースが出てきているのです。日本はアメリカと異なり、借地借家法で借地人・借家人が保護されているので、そこまで急激に賃料が上がることはないでしょうが、Xデー(ハイパーインフレ)が来て、不動産価格は急落したとしても、そののち、必ずや上昇に転じるでしょう。

ただし、借金をして投資用の不動産を購入する場合、Xデーで急落したときにその時の困難を乗り越えなければなりません。ハイパーインフレにより、賃貸している人が失業して出ていってしまうかもしれないリスクに備えなければいけないということです。賃料が入らずに毎月の返済に困ってしまう可能性があります。こうした事態に備えるため、ドル資産の購入が不可欠です。返済に困ったときでも、ドルを切り売りすれば、返済を続けることができます。

住宅ローンは「固定金利」が鉄則

――不動産購入に際しての注意点は金利の選択だ。ハイパーインフレ時代に備えるならば、住宅ローンは固定金利が鉄則だという。

藤巻 今の住宅ローン金利は、変動ならば0.3%程度から、固定ならば1.3%台からと100BP(ベーシスポイント、0.01%のこと)程度の乖離がありますが、ハイパーインフレが到来すれば変動金利は跳ね上がります。その時になって長期金利に変更しようと思っても長期金利もすでに急騰してしまっています。金利急騰で毎月の返済が滞ったら最悪です。担保となっている不動産は銀行により競売にかけられてしまいます。しかし、固定金利ならば、返済負担が急激に増大するリスクはありません。変動金利よりも割高な固定金利は保険料と考えるべきです。

”大増税”が待っている

――ハイパーインフレとは、債権者(国民)から債務者(国)への富の実質的移行という意味で大増税と同義だ。Xデーは果たしてくるのか、そしてどの程度の規模になるかは分からない。こうしたリスクを回避するためにも、ドルや不動産への投資が有力な選択肢になるのではないかと、藤巻氏は問いている。