住宅ローン金利は今後どうなるのか。日銀は2024年3月から2026年6月までに4回の追加利上げを実施し現在の政策金利は1.0%。住宅ローンの変動金利は大手銀行で1.0%前後、フラット35は3%台まで上昇している。本記事では、大手シンクタンクの短期金利予想を踏まえ、2026年以降の住宅ローン金利の見通しをわかりやすく解説する。(住宅ローンアドバイザー 淡河範明)

住宅ローン金利は今後どうなる?2026年の見通し

住宅ローン金利は、固定金利が先行して上がるなか、変動金利ともに今後も緩やかに上昇していく見通しだ。日銀が金融正常化に向けて動き出しており、「過去最低水準」の時代は完全に終わった。

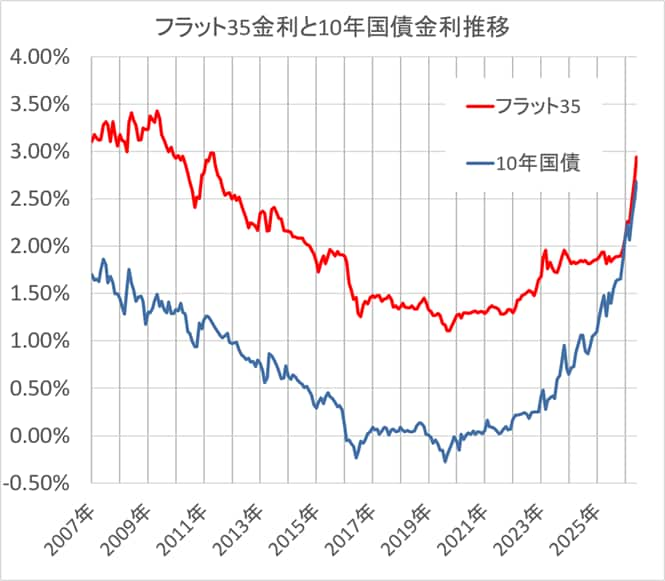

まずは、変動金利(青線)と全期間固定金利のフラット35(赤線)の18年間の推移を確認しよう。

2024年3月のマイナス金利解除を起点に、日銀は4回の追加利上げを実施。2026年6月の利上げ(政策金利1.0%)を受け、変動・固定ともに本格的な上昇局面に移行している。

変動金利(青線)については、2008年9月以降に下落を続け、2024年3月には0.375%まで低下した。しかし、2024年5月以降ほとんどの銀行が金利を引き上げ始め、2026年4月には大手銀行を中心に相次ぎ引き上げが実施された。

ソニー銀行・イオン銀行・SBI新生銀行は基準日が5月のため、5月1日付けで金利の引き上げを実施。現在の変動金利は多くの銀行で1.0%前後の水準となっている。

全期間固定金利のフラット35(赤線)は、2004年ごろは3%台だったが、その後1%台まで下落。2019年以降に金利上昇が始まり、2026年6月以降のフラット35金利は、3%台まで上昇している。

2025年から2026年にかけての世界的な金利上昇を受けて、全期間固定金利が上昇し始めただけでなく、日銀の金融政策の変更により、今後の住宅ローン金利はさらに上昇する見込みだ。

【毎月更新中!】>>最新の住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説

2026年以降の大手シンクタンクの短期金利予想は?

次に、大手シンクタンクの短期金利の予想を見てみよう。短期金利は住宅ローンの変動金利に連動しており、今後の変動金利予測の参考になる(各社の短期金利の指標は違う。詳細は注記参照)。

| 年度 | 大和総研 | みずほR&T | ニッセイ基礎研 | 三菱UFJR&C |

|---|---|---|---|---|

| 2026 | 1.25% | 1.00% | 1.00% | 1.00% |

| 2027 | 1.50% | 1.50% | 1.25% | 1.25% |

| 2028 | 2.00% | 1.75% | 1.50% | 1.25% |

| 2029 | 2.50% | 2.00% | 予想なし | 予想なし |

| 2030 | 3.00% | 2.00% | 予想なし | 予想なし |

|

※出典および短期金利の指標:大和総研「第229回日本経済予測(2026年6月)」は日銀政策金利、みずほリサーチ&テクノロジーズ(みずほR&T)「2026・2027年内外経済見通し(2026年2月)」は無担保コールレート。ニッセイ基礎研究所「2026・2027年度経済見通し(26年5月)」は無担保コールレート、三菱UFJリサーチ&コンサルティング(三菱UFJR&C)「2026/2027 年度短期経済見通し(2026 年 6 月)」は無担保コール翌日物を参照。 |

||||

大和総研は、7月号のレポートで2026年末時点の想定を1.00%から1.25%へ上方修正した。2026年以降、毎年0.25%の利上げが2回実施されると予想している。みずほR&Tは、2027年中に1.5%まで利上げを行った後は、年に1回の利上げと予想している。ニッセイ基礎研と三菱UFJR&Cの予想は、先の2社と比べて利上げは緩やかな予想である。

日銀は、金融政策決定会合を年間8回開催する予定で、1回あたり0.25%単位で金利を上げることが予想されるが、毎回金利を上げる訳ではない。2025年は政策金利を0.75%まで引き上げ、2026年6月には1.0%まで引き上げた。

市場では次回の利上げ時期を2026年12月とみる向きが多く、実現すれば政策金利は1.25%に達する。日銀の植田総裁は、中立金利について1%〜2.5%と言及していたため、やや保守的な見通しをしているようだ。

変動金利は今後どうなる?下がる可能性はあるか

変動金利が今後大きく下がる可能性は低く、上昇していくことが見込まれる。ただし、上昇スピードは固定金利と比較すると緩やかになるだろう。また、固定金利とのスプレッド(変動金利が1.24%、フラット35は3.14%とすると、スプレッドは1.9%)は徐々に解消されていくものと見ている。

住宅ローンの変動金利は主に短期金利市場から資金を調達しているため、日銀の政策金利に連動する。

政策金利は2026年6月時点で1.0%程度となっており、日銀が利上げ基調を続ける以上、変動金利の上昇圧力は当面続く見通しだ。

変動金利の仕組みをおさらいしておこう。政策金利に銀行のコストや利益を乗せたものが「店頭金利(基準金利)」であり、そこから各銀行が設定した「金利優遇幅」を引いたものが「表面金利(実際の貸出金利)」となる。

下のグラフの通り、2008年9月の「表面金利」は1.875%だったが、「金利優遇幅」が拡大することで表面金利を下げてきた。一時期0.375%だった表面金利は、2026年6月現在、0.995%まで上昇している(大手銀行のケース)。

では、「店頭金利」「表面金利」「金利優遇幅」それぞれの要因を見ていこう。

「店頭金利」については、日銀の政策金利※(短期金利の指標)の影響を受ける。

※政策金利:無担保コール翌日物レート。現在は日銀当座預金の超過準備に対する金利

政策金利(上グラフの赤線)は、日銀の金融緩和政策によって低下していったが、住宅ローンの店頭金利(上グラフの緑線)はこれに追随せず、過去15年以上、2.475%で横ばいが続いていた。

その理由は、ベース金利を短期プライムレート※としている銀行を含めほとんどが金利を変更しなかったからだ。一方、ベース金利を短期プライムレートとしない一部の銀行は、店頭金利を少し動かした。※短期プライムレート:金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利

ここからは原則、短期プライムレートをベース金利とする銀行を中心に説明する。

マイナス金利解除で「店頭金利」据え置きの終焉

本稿では15金融機関を対象に分析した。2008年のゼロ金利再導入以降、政策金利は約0.4%下がり、それに連動するように、店頭金利は2.875%から2.475%へ引き下げられた。

その後も政策金利は徐々に引き下げられ、約0.2%低下(+0.1%→▲0.1%)となり、マイナス金利にまでなったのだが、その間も店頭金利が変更されることはなかった。

その理由は、短期プライムレートを政策金利に連動して引き下げると、利息収入が大きく減少するため、店頭金利と政策金利の連動を断ち切ったのだと推測している。

2024年3月にマイナス金利が解除され、政策金利は17年ぶりに▲0.1%から0%に引き上げとなったが、住宅ローンの店頭金利は変更されることがなかった。これは連動が断ち切られていた期間に積み上がった0.2%の乖離分を、今回の解除で吸収したとみなせる。

同年7月のゼロ金利解除により、政策金利は0.25%に引き上げられた。これを受け、以下の通りほとんどの銀行が店頭金利を引き上げ、平均では0.163%上昇した。

据え置き:みずほ銀行ほか2社

0.15%引き上げ:三菱UFJ銀行をはじめ7社

0.25%引き上げ:住信SBIネット銀行、イオン銀行、ソニー銀行、auじぶん銀行

0.25%以上の引き上げ:楽天銀行、SMBC信託銀行

※0.25%引き上げた銀行のうち住信SBIネット銀行以外は、ベース金利を短期プライムレート以外としている。短期プライムレートをベース金利とする銀行の多くが0.15%の引き上げにとどめたのは、前述の0.1%の乖離分が残っていたと判断したためとみられる。

変動金利の今後:金利優遇幅の縮小リスクにも注意

表面金利を下げるもうひとつの要因である「金利優遇幅」は、近年まで徐々に拡大してきた。銀行間の顧客獲得競争の結果だが、金利上昇局面では優遇幅が縮小に転じる可能性もある。

2024年10月に三菱U F J銀行が優遇幅を拡大したことで競争は激化したが、みずほ銀行のように住宅ローンを積極的には取らない方針に切り替えた銀行も出ており、潮目は変わりつつある。

長期金利が上昇すれば、銀行は住宅ローンより国債運用を優先する動きも起きうる。短期金利が上昇しなくても、金利優遇幅が縮小することで変動金利の表面金利が上昇する可能性もある点は、特に注意が必要だ。

総合的に判断すると、住宅ローンの変動金利は、2026年末までに0.25〜0.5%程度の上昇を見込む。2026年6月に日銀が政策金利を1%へ引き上げたことで、追加利上げ余地は残るものの、上昇ペースは2024〜2025年ほどの急勾配にはならないと見込まれるが、「金利が上がらない」と楽観視できる局面はすでに過ぎている。

【関連記事】>>住宅ローンの10年後の変動金利は何%になるかを予想!

最新の実質金利で132銀行の金利を比較!

変動金利ランキングはこちら >>長期固定金利(フラット35)は今後どうなる?

長期固定金利の今後を見ていこう。ここでは、住宅金融支援機構が民間銀行と提携して提供する「フラット35」と、民間銀行が提供する固定機関選択型の「長期固定金利」について解説する。

フラット35は今後も上昇していく見込み

長期固定金利の代表格である「フラット35」の金利(返済期間21年以上、頭金10%以上の最低金利)の推移を見てみよう。

フラット35の金利は貸出資金を市場から調達しているため、10年国債の利回りとほぼ連動して動く。下のグラフは過去15年間の金利推移である。

※2019年9月以前は、団信保険料が別途支払いだったため、保険料に当たる0.358%を足した金利とした

フラット35は、2019年9月に過去最低金利の1.11%を記録した後に上昇しているものの、2025年2月は1.89%(団体信用生命保険込み)と低水準だった。しかし、2026年6月には3.21%まで上昇している。1年で1%以上の上昇だ。

フラット35(買取型)と10年国債のスプレッド(金利差)は過去平均で約1.5%だったが、2024年後半から縮小し、2026年6月には約0.4%まで縮まっている。銀行が利益を圧縮してでも低金利を提供してきた結果だが、この状態が長続きするとは言いにくい。

日銀は2024年7月にYCC(イールドカーブコントロール)政策を撤廃し、長期金利は市場で決定されることとなった。経済成長率・期待インフレ率・期間プレミアム・海外金利などの影響を受けながら、長期金利は徐々に上昇していくと予想する。

フラット35を利用するなら「保証型」も検討を

フラット35には「買取型」と「保証型」の2タイプがある。多くの金融機関が扱う「買取型」は最低金利がほぼ横並びだが、ARUHIなどが取り扱う「保証型」は買取型より低い金利を設定している。さらに頭金の割合が多いほど金利が下がる仕組みになっており、フラット35を利用するなら「保証型」を検討したい。

最新の実質金利で132銀行の金利を比較!

全期間固定金利ランキングはこちら >>

民間銀行の長期固定金利は今後どうなる?

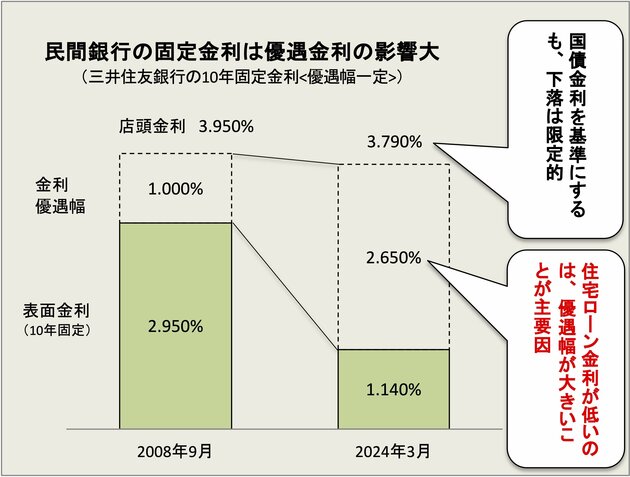

フラット35と並んで選択肢となるのが、民間銀行が提供する固定期間選択型の長期固定金利だ。市場金利(10年国債金利)との連動性が高い「店頭金利」の低下に加え、「金利優遇幅」の拡大が続いてきた結果、長期固定金利は長期にわたって下落してきた。

三井住友銀行の10年固定金利(表面金利)は、2008年9月の2.95%から2024年3月には1.14%まで低下した。店頭金利の下落もあるが、それ以上に大きかったのが優遇幅の拡大だ。2023年4月の金利優遇幅は2.650%と、店頭金利との差は非常に大きい。

ただし、2025年2月に一部銀行が優遇幅をわずかに縮小に転じ、2025年以降はこの傾向が広がっている。長期固定金利を積極的に獲得したいという状況ではなくなってきた銀行が増えており、今後は徐々に「金利優遇幅を引き下げる銀行が増える」と見込まれる。

10年国債利回りがすでに2.6%台まで上昇している2026年6月現在、店頭金利の上昇と優遇幅の縮小がダブルで作用するリスクがある。民間銀行の長期固定金利も、今後は上昇しやすい局面にあると考えておきたい。

最新の実質金利で132銀行の金利を比較!

全期間固定金利ランキングはこちら >>変動金利か固定金利か、どちらを選ぶべき?

ここまで解説してきた通り、住宅ローン金利は今後、変動金利も固定金利も上昇していくと考えられる。

そのため、どちらの金利タイプを選ぶべきかは、「金利リスクへの耐性」と「家族のライフスタイル」によって異なる。

変動金利・固定金利ともに上昇が続いている今、まずは返済に余裕があるかどうかの確認が出発点となる。

【変動金利が向いている人】

・金利が今後上昇しても返済に余裕がある

・将来の金利上昇時に繰り上げ返済の資金を確保できる

・借入残高が比較的少ない、または返済期間が短い

【固定金利(フラット35など)が向いている人】

・毎月の返済額を完済まで固定したい

・返済に余裕がなく、今後の金利上昇リスクを取れない

・これから子育てや教育費など、出費が重なる時期を迎える

固定金利を選ぶ際は、「固定された毎月の返済額を最後まで確実に払い続けられるか」を基準にすべきである。

変動金利を選ぶ場合は、「現在の金利が最後まで継続した場合」と「借入から6年目以降に基準金利が4%に上昇した場合」の2パターンを試算し、返済が苦しくならないか必ず確認しておこう。

とくに、2026年8月には短期プライムレートの引き上げが決定しているため、変動金利を選ぶ人は、直近の金利上昇分を織り込んだ試算を行っておきたい。

返済額については、ダイヤモンド不動産研究所の「返済額シミュレーション」で手軽に確認できる。

| 住宅ローン実質金利ランキング[新規借入] |

住宅ローン金利の今後に関するFAQ

- Q住宅ローン金利は今後どうなる?上がる?下がる?

- A

変動金利・固定金利ともに、今後も上昇基調が続く見通しです。日銀は2024年3月のマイナス金利解除以降4回の追加利上げを実施しており、2026年6月現在の政策金利は1.0%です。大手シンクタンクはいずれも2027年までに1、2回の利上げがあると予想しており、変動金利への影響が続くと見込まれます。当面、変動金利が大きく下がる可能性は低いでしょう。

- Q変動金利は今後下がることはある?

- A

現状では変動金利が今後下がる可能性は低いと判断しています。日銀が利上げ基調を継続している以上、政策金利に連動する変動金利への下押し圧力は働きにくい状況です。ただし、景気後退や金融システムへの懸念が生じた場合、利上げペースが鈍化・一時停止する可能性はあります。そのシナリオでも「下がる」のではなく「上昇が止まる」程度と考えるのが現実的です。

- Q金利上昇はいつまで続くのか?

- A

大手シンクタンクの見通しでは、2026〜2027年にかけて政策金利が1〜1.5%程度の水準と予想されています。急ピッチな利上げが長期間続くシナリオは想定されておらず、ある程度の水準に達した後は横ばいになるとみられます。ただし、日銀の植田総裁は「経済・物価がオントラックであれば引き続き利上げをする」と発言しており、賃金動向や米国景気次第でペースは変わります。

- Q政策金利と住宅ローンの変動金利はどう連動するの?

- A

住宅ローンの変動金利は「政策金利→短期プライムレート→店頭金利→表面金利」という流れで連動します。政策金利が0.25%上がると、短期プライムレートが0.25%上昇し、多くの銀行で店頭金利も引き上げられます。ただし、各銀行が設定する「金利優遇幅」の調整によって、実際の表面金利(借入金利)の上昇幅は異なります。2024年以降の利上げ局面では、銀行によって据え置き・0.15%上昇・0.25%上昇と対応が分かれています。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2026年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2026年8月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 1.065%

- 総返済額 3582万円

- 表面金利

- 年0.930%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,710円

①「がん・4疾病50%+全疾病+月次返済保障」が割安!

②住宅ローン金利優遇割ならダントツの低金利

③KDDIグループのインターネット銀行で全国に対応

- KDDIグループのネット銀行で、変動金利は業界トップクラスの低金利

- 団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が割安で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? ![]()

住宅ローン(事務手数料型)・変動金利

- 実質金利(手数料込)

- 1.080%

- 総返済額 3591万円

- 表面金利

- 年0.945%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 83,918円

疾病保障付住宅ローンの「保険料支払型」は若い時の保険料が安く、中途解約もOK

- 民間金融機関の中で住宅ローンの取扱残高ナンバーワン※日本国内。2007年3月時点より現在まで

- オプション団信の疾病保障付住宅ローンは保険料を毎月支払うタイプがあり、いつでもオプション団信だけ中途解約ができて使い勝手がいい

- 事前審査は来店不要。WEB利用で一部繰り上げ返済手数料が無料

プロの評判・口コミ

淡河範明さん

住宅ローンの商品設計は、いろいろ評価できると思います。一時期金利が低くなって競争力が高い印象でしたが、最近はそうでもありません。商品をよく改定するのでわかりにくい部分もあります。

ただし、実際の現場のスタッフは顧客本位の対応で積極的に相談に乗ってくれます。

審査は厳しい面も、やや緩い面もあるように感じますが、ルールを厳格に守る印象が強いです。住宅を投資用にしていたら、直ちに全額回収をしようとするような厳しさがあります。

「疾病保障付住宅ローン」については、金利を上乗せするタイプか、毎月別途支払う「保険料支払型」が選べます。「保険料支払型」は若いうちの保険料は安く、途中解約もできるというメリットがありますが、年齢とともに掛金が上がっていくタイプなので、住宅ローン残高が少なくなってきたら中途解約するなどの対応をしたいところです。

注文住宅を建設する際は、注意が必要です。本審査の時点で「工事請負契約」が必要になります。また、土地を先行購入するための融資には応じてくれますが、建設資金を分割支払いする場合には、例外はありますが応じてくれません。融資実行と支払タイミングが合わせづらく、状況によっては使いにくいです。

関連記事 三菱UFJ銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 1.096%

- 総返済額 3599万円

- 表面金利

- 年0.950%

- 手数料(税込)

- 借入額×2.2%+55000円

- 保証料

- 0円

- 毎月返済額

- 83,988円

①「団信革命」は要介護まで保障も

②自社商品なら、最大3億円まで借り入れOK!

- 大手銀行の一角で、借り換えを中心に住宅ローンの獲得に積極的

- 一部のローンプラザ支店は休日でも相談可能

- 独自の長期固定金利商品だでなく、フラット35も提供する充実のラインナップ

プロの評判・口コミ

淡河範明さん

りそな銀行の住宅ローンは、まず金利設定がかなりチャレンジングです。期間固定金利の場合、固定期間終了後も当初の金利優遇がずっと大きいままなので、金利は低いですね。そのため借り換えをするならメリットが大いにあります。

審査は、厳しくも緩くもないですね。用意する書類に関して厳格で、お客様の属性にもよりますが、必要書類が他の金融機関に比べて提出書類が多く、また、一つ不備があるときっちり揃えるまで何度もやり取りをしなければならず、煩わしいかもしれません。書類の不備があると審査が長びくリスクもあります。

一般に、自営業や会社経営をしている場合は、直近3期分の決算書と確定申告書、役員報酬の源泉徴収票の提出を求められます。りそな銀行では、さらなる書類を求められることもあり、会社の納税証明書の提出が必要となることもあります。そのため審査に時間がかかりがちで、事前審査も本審査もそれぞれ2〜3週間かかることも珍しくなく、融資実行を早めにしたい人は要注意です。

関連記事 りそな銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

保証料や団信などの諸費用がほとんど無料  |

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているプランもあり、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。