わが国ではカーボンニュートラル実現のため、2025年からすべての新築住宅について省エネ基準への適合が求められることになっている。つまり、省エネ住宅でないと新築を建てることができなくなるわけで、これから住宅の取得や建築を考えている人は、省エネ住宅を念頭において計画を立てる必要が出てくる。(住宅ジャーナリスト・山下和之)

2023年から省エネ住宅でないとフラット35を利用できない

わが国は、2050年までに温室効果ガスの排出を全体としてゼロにする、カーボンニュートラルの実現を国際公約として宣言している。

そのためにはCO2排出量の削減を進めなければならず、住宅部門においても省エネ住宅化が喫緊の課題となっており、2025年からすべての新築住宅において省エネ基準への適合が義務化される。

2025年だからまだ多少余裕があると思うかもしれないが、省エネ住宅を促進するため、すでに省エネ住宅でないとメリットを享受できなくなる制度が実施されているので注意が必要だ。

そのひとつが、住宅金融支援機構が民間金融機関と提携して実施している住宅ローンのフラット35。2023年4月から、省エネ基準に適合した住宅でないとフラット35を利用できなくなっている。

住宅金融支援機構は半公的な機関として国の住宅施策を促進するという役割を担っているだけに、2025年からの省エネ適合の必須化に先立って、2023年4月から省エネ住宅必須化が実施されているわけだ。

省エネ住宅ならフラット35の金利が低くなる

省エネ基準に適合していないとフラット35を利用できなくなっているわけだが、フラット35には各種の金利引き下げ制度が実施されており、省エネ性能の高い住宅ほど金利引き下げ幅が大きくなる。

省エネ性能の高い住宅ほど、利用にあたってのメリットが大きくなるようにシステム設計されているわけだ。

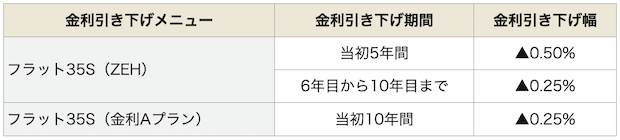

図表1の通り、通常の省エネ住宅でフラット35S(金利Aプラン)が適用される住宅なら、当初10年間の金利が0.25%引き下げられるが、省エネ性能の高いZEH基準のフラット35S(ZEH)なら、当初5年間の金利引き下げが0.5%に拡大され、6年目から10年目が0.25%となる。

図表1 フラット35Sの金利引き下げ幅

2023年8月の金利をみると、35年返済だと1.72%だから、フラット35S(金利Aプラン)だと、当初10年間の金利が1.47%になる。借入額4000万円、35年元利均等・ボーナス返済なしの毎月返済額は、12万2000円だ。

それが、フラット35S(ZEH)で当初の金利引き下げが0.5%になると、適用金利は1.22%で、毎月返済額は11万8000円に減少する。月々4000円、年間では4万8000円の軽減につながる。

【関連記事はこちら】>>フラット35の住宅ローン金利ランキング!手数料、おすすめ銀行を紹介

2024年から、新築は省エネ住宅でないと住宅ローン減税が利用できない

新築住宅を建てる場合、2024年からは省エネ住宅でないと住宅ローン減税の適用を受けられなくなるのも、省エネ住宅促進の一環だ。

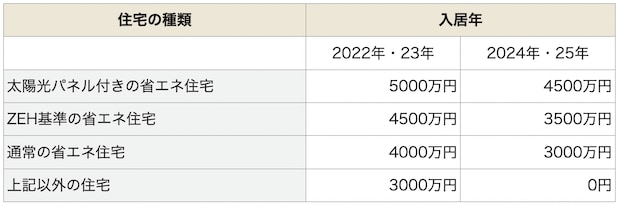

住宅ローン減税制度は、入居年次によって減税額が異なる(図表2参照)。

図表2 住宅ローン減税の対象となる年末住宅ローン残高の上限

2023年入居の場合、太陽光パネル付きの省エネ住宅は、年末住宅ローン残高の5000万円までが対象で、その0.7%が毎月所得税・住民税から控除され、それが13年間続くことになっている。

13年目の年末残高が5000万円以上の場合、毎年5000万円×0.007(0.7%)で、控除額の上限は35万円。それが13年間続くのだから、最大控除額は455万円になる。

しかし、省エネ住宅でないと対象となるローン残高は3000万円に減って、3000万円×0.007(0.7%)の21万円×13年間で273万円に減少する。

省エネ性能の高い住宅に比べて、13年間で182万円も減税額が減ってしまう計算だ。

2024年入居になると、省エネ性能の高い住宅のローン残高の条件は4500万円に減って、13年間の控除額は4500万円×0.007(0.7%)で毎年31万5000円、13年間で最大409万5000円に減少する。

注意しておきたいのは、2024年入居だと図表2の「上記以外の住宅」となる省エネ住宅ではない住宅では、ローン減税の対象となるローン残高がゼロになってしまう点。

つまり、2024年以降、省エネ住宅でないと住宅ローン減税を利用できなくなってしまうわけだ。

太陽光パネルの付いている省エネ性能の高い住宅であれば、上に触れたように13年間で409万5000円の節税になるのが、省エネ住宅でないと減税額はゼロになり、たいへん大きな差がついてしまう。

省エネ住宅でないと新築住宅を建てられなくなるのは2025年からだから、ギリギリ省エネ住宅でなくてもOKと考えていると、住宅ローン減税が使えないという問題が出てくるので十分に注意しておかなければならない。

>>住宅ローン控除(減税)額シミュレーションはこちら

ZEH基準の省エネ住宅には、国の補助金を利用できる

しかも、ZEH基準の省エネ住宅には、国の補助金を利用できるというメリットもある。1戸当たりの補助額の上限は140万円。省エネ性能の高い住宅にするには、初期費用の負担が重くなる可能性があるが、その分を補助金で補える可能性がある。

国の補助金だけではなく、都道府県や市区町村でも各種の補助金制度を実施しており、やはりカーボンニュートラル実現に向けて、住まいの省エネに関する補助金が増えている。

新築住宅を建築する際、必ず事前に調査して利用できる制度は漏れなく利用できるようにしておきたい。

【関連記事】>>ZEH(ゼッチ)補助金は最大112万円! ネット・ゼロ・エネルギーハウス支援事業を徹底解説

省エネ住宅に住めば、生活の質も向上する

しかも、省エネ性能の高い住宅にすれば、年間の光熱費負担を抑制できるメリットも出てくる。

国土交通省の試算によると、図表3にあるように東京23区などの年間の光熱費の平均は通常の省エネ住宅では23万9000円だが、ZEH基準の省エネ住宅であれば、年間19万3000円に削減、年間4万6000円も節約できる。

図表3 省エネ住宅で節約できる年間の光熱費(東京都23区)

さらに太陽光パネル付きの省エネ住宅であれば年間の光熱費は15万3000円に減って、8万6000円の節約だ。

10年間で86万円、20年間で172万円だから、太陽光パネルの設置にかかる費用は、この光熱費の削減によってカバーできるようになるのではないか。

健康面でもメリットがある

日本サステナブル建築協会が国土交通省と厚生労働省の協力で作成している資料『「省エネ住宅」と「健康」の関係をご存知ですか?』では、省エネ住宅にすれば、お金の面だけではなくさまざまなメリットを享受できる点も紹介している。

たとえば、省エネ性能の高い住まいに住んでいれば、健康診断の結果が良くなるというデータがある。

室温が18度以上、12度以上18度未満、12度未満の住まいに住んでいる人の健康診断結果を比較すると、室温18度以上に住んでいる人の心電図に異常所見のある人が1.0とすれば、12度以上18度未満では1.8倍に、12度未満では2.2倍になるそうだ。室温が高い、断熱性能の高い住まいほど、健康に過ごせる可能性が高いわけだ。

健康診断結果だけではなく、温度、騒音、照度、衛生、安全、防犯に問題がない住環境の人は生活の質(QOL)が高くなることも実証されている。

室温が上昇すると住宅内活動時間が長くなり健康促進につながるためで、そのほか、ぜんそくの子どもが減少することなども証明されているそうだ。

2030年にはZEH基準が必須条件になる

2025年からすべての新築住宅について、省エネ基準への適合が必須になるが、それはまだ入り口にすぎない。

実は2030年からは、最低ラインがより省エネ性能の高いZEH基準の省エネ住宅になる。

2030年からは、省エネ性能の高いZEH基準の省エネ住宅でないと新規に建築することができず、それ以外の住宅は時代遅れの住宅になってしまうわけで、将来、売却などの可能性が出たときに、ZEH基準の住宅でないと評価が低くなる可能性がある。

資産価値の維持には、ZEH基準が最低条件になる日が近いかもしれない。

現在の基準だけではなく、将来の変化も見込んで、より省エネ性能の高い住まいを選び、建てるようにするのがいいだろう。

【関連記事】>>住宅の新築・取得時の減税・優遇制度・補助金制度を解説! 100万円以上のメリットが多数あり!