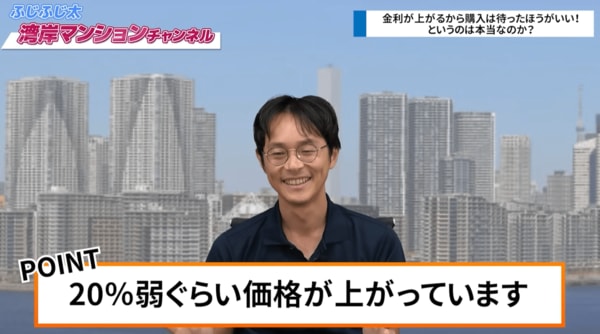

一般的に金利が上がれば不動産価格は下がると言われているため、「金利が上がるなら今はマンションを買わない方がいいのか?」と購入を迷っている人も多いかもしれません。しかし、湾岸エリアのタワーマンションは、金利上昇局面でも1年前と比べて20%弱価格が上がっている事実があります。湾岸マンション専門家で売買仲介に従事するふじふじ太氏が、YouTube「【公式】ふじふじ太の湾岸マンションチャンネル」で、価格上昇の実態について解説しました。

「金利上昇=不動産価格下落」のロジック

有識者の動画やコメントでは「金利が上がって価格が暴落するから、マンションは買わない方がいい」といった意見が散見されます。不動産取引の環境も、トランプ大統領の関税問題に加えて、外国人の土地取得規制、転売禁止といった自由取引を一部制限する法案が検討されているなど、市況的にはやや向かい風が強くなっていると感じています。

こうした状況下で、現場の営業として肌で感じるのは、「今買うのが怖い」「買っていいのか不安だ」という相談が去年よりもかなり増えているということです。

そもそも、なぜ「金利が上がると不動産価格が下がる」と言われるのでしょうか。これには主に2つのロジックがあります。

1. 住宅ローン審査金利の上昇による借り入れ額の減少

金利が上がると、住宅ローンの審査金利も上昇するため、借り入れ可能額が減少します。例えば、住宅ローンの年収倍率平均が7倍だった場合、年収700万円の人はこれまでなら約5,000万円借りられていましたが、金利が上がると4,500万円などに減ってしまいます。ローンの借り入れが追いつかなくなると、物件が売れなくなり、その結果として価格が下がるというのが1つ目のロジックです。

2. 月々の支払い増加による投げ売り(需給バランスの崩れ)

金利が上がると、月々の支払い額も上がります(5年ルールや125%ルールといったものもありますが)。支払いが増えることへの不安から、将来的な金利上昇を見越して「早く売りたい」と考える人が多くなり、市場の供給量が一気に増えて需給バランスが崩れ、価格が下がるというロジックです。

これらのロジックに加え、金利上昇で日経平均株価の下落を招き景気が冷え込むと、マインド的に「今はマンションを買う時ではない」という心理になり、購入者が減るという側面もあります。

なぜ湾岸エリアのマンション価格は、上がっているのか?

このロジックに基づけば、価格は下がるはずです。実際、2024年8月にマイナス金利が解除された際、一時的に日経平均株価は下がりました。当時は「暴落だ」「もうダメだ」という報道もありました。

しかし、その時点から約1年が経過した現在、湾岸エリアのタワーマンション価格は20%弱ほど上昇しており、価格は全く下がっていません。湾岸エリア以外では、理論の通り実際に下がっているエリアもあるのですが、都心・湾岸エリアにおいては価格が上がっているため、金利の上げ下げによる影響は非常に限定的であるという仮説が成り立ちます。

金利が上がっても湾岸エリアのマンション価格が下がらないのは、いくつかの特殊な要因が絡み合っているためです。

1. 購入者層のバリエーションの多さ

金利が上がって困るのは、主に住宅ローンを利用する方々です。一方で、湾岸エリアには、キャッシュ(現金)で購入する方、投資家、海外の方など、金利の上げ下げをさほど気にしない購入者層のバリエーションがとても豊富です。購入時に住宅ローンを使う方ばかりではないことが、湾岸エリアの価格を下支えするポイントとなっています。

ただし、ここで誤解してはいけないのは、「湾岸エリアは投資家や海外の方ばかりが買っている」というわけではないということです。実際には2〜3割程度であり、残りの約7割は日本人が住宅ローンを利用して購入しています。

2. 借り入れ額が減ることへの危機感

現場で営業していると分かるのですが、湾岸エリアの購入検討者は、一般的なロジックとは異なります。彼らは「金利が上がるからこそ、今すぐ買いたい」と考えているのです。

一般的な感覚では、支払い額が上がるのに、なぜ今買うのか、となるでしょう。しかし、彼らはこのように考えています。

金利が上がるということは、借り入れ可能額が減る。もし不動産価格が下がってくれれば問題ないが、湾岸エリアは価格が上がっている。時間経過とともにさらに価格は上がり、自分の借り入れ可能額は減るため、どんどん買えなくなっていく。

つまり、 「今が一番良い条件で買えるチャンスである」と考えて動いているのです。

3. 低金利のうちに残債を減らしたい

もう一つの動機として、「なるべく低金利のうちに、早めに残債を減らしたい」という思いがあります。

住宅ローン(35年ローンなど)の金利は、実は最初の10年間で、総金利の半分を払ってしまう仕組みになっています。そのため、残債が多い借入当初に低金利であるということが非常に重要なのです。

今後金利が上がるのであれば、「今が一番低い金利の時期だ」と捉え、今のうちに早く買って残債を減らそうと考えるのですね。

また、インフレで賃料が上がっていることも、早めに購入しようという動機のひとつになっています。賃料もローン支払額もどちらも上がっているなら、住宅ローンで購入を選んだ方が合理的だというマインドが需要を後押ししています。

湾岸エリアの住宅ローンが変動金利一択のワケ

湾岸エリアで購入される方のほとんどは、固定金利よりも変動金利を選択します。変動一択と言っていいでしょう。先述したように、残債が多い借り入れ当初に、わざわざ固定の高い金利で借り入れをするメリットがないためです。

また、5〜10年程度で売却を考える方が多く、35年の固定金利の必要性を感じないこともあるでしょう。

住宅ローンのリスクのひとつは、フルローンで組んでしまうと、金利が上がった際に月々の支払いが厳しくなる可能性があることです。借りる前にキャッシュアウトしないか不安に感じられる方もいます。一方で、「仕事を頑張って、年収を上げるから大丈夫です」という強い自信を持って購入を決断する方もいます。

ここは、ご本人がリスクを負えるか負えないか次第ですが、目安としては、年収の7倍から8倍程度の借り入れであれば、手堅い範囲です。無理して年収の10~11倍まで組む必要はないでしょう。

追加利上げ以降、銀行の融資が厳しくなっている

2024年8月にマイナス金利が解除されて、政策金利が0.5%まで上がり、それに伴って変動金利も0.8~0.9%くらいまで上がってきています。こうした状況の中、銀行の融資姿勢が厳しくなっていると感じます。特に高価格帯のマンションは、今までなら審査が通っていたのに通らないケースも増えてきました。

さらに金利が上がり、転売規制などが始まれば、銀行側も融資しづらくなる可能性があるため、今借りられるうちに借りるのが得策だと思います。

日本の場合は、コストプッシュインフレという複雑な側面もありますが、金利が上がることは、基本的に経済が好調である証拠だとも言えます。マンションの購入、特に湾岸マンションを検討している方は、暴落を願うよりも、勇気を持って踏み込んで欲しいと思います。

【関連記事】>>投資家が選ぶ豊州のタワーマンションランキング TOP9!もっとも資産価値が高いのは?

【関連記事】>>投資家が選ぶ有明エリアのタワーマンションランキング TOP8!もっとも資産価値が高いのは?

| 「SREリアルティ」不動産査定(AI査定も可能) | |

|

|

|

|

|

| 特徴 |

・両手仲介や囲い込みを行わず、売主の利益にフォーカス ・ソニーグループと共同開発したAI技術で価格算出 |

|---|---|

| 対応物件 | マンション、戸建て、土地(建物付きを含む)、収益用不動産 |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府 |

| 運営会社 | SREホールディングス株式会社(東証プライム) |

|

|

|

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム) |

|

|

|

| ◆すまいValue | |

|

|

|

(公式サイト) |

|

| 特徴 | ・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急不動産、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

不動産一括査定サイト10社を比較

| サイトロゴ |  |

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ | いえカツLIFE |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 | 急ぎの売却や訳あり物件の査定に強み。3つの売却方法(仲介、買取、リースバック)を選べる。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

ー |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 | 500 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 | 6社 (仲介2社、買取2社、リースバック2社) |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 | マンション、戸建て、土地、再建築不可物件、借地権、底地権、その他(共有持分も査定・売却対象)など |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京・神奈川・千葉・埼玉 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら