30代独身女性が、マンションを購入するケースが増えていると言われています。しかし、予算の関係や、今は独身だからといって独身用の手狭なマンションを選んでしまうのには注意が必要です。後悔しないマンション選びのポイントを解説します(監修:ファイナンシャルプランナー峰尾茂克氏)。

2015年時点の国勢調査によると、50歳時点で男性の約23%、女性の14%が未婚。さらに、厚生労働省が発表した平成30年簡易生命表によると、男性約27%、女性約51%が、90歳までの生存率があります。ここから分かるのは、今後ますます、「独身高齢者」が増えていくだろうという事です。

このためか、老後の住まいの確保や資産形成のために、マンション購入を検討する女性たちが増えています。「このまま家賃を払い続けるよりも、マンションを購入してしまった方がお得なのでは…?」と、生涯家賃を払い続けていくことに、不安を覚えるのは当然でしょう。

そこで、「理想の住まいと資金計画支援機構」(東京都世田谷区)の代表理事で、シングル女性からも多数のお金と住宅相談を受けるファイナンシャルプランナー(CFP)の峰尾茂克氏に解説してもらいました。

まずは、仮に90歳まで生きた場合、総額でいくら家賃を払うのか試算してみましょう。

家賃8万円:55年×12カ月×月8万円=5280万円

家賃10万円:55年×12カ月×月10万円=6600万円

家賃12万円:55年×12カ月×月12万円=7920万円

家賃15万円:55年×12カ月×月15万円=9900万円 ※峰尾氏試算

90歳まで長生きした場合は、生涯に支払う家賃が数千万円となります。家賃15万円ともなると、家賃の総額は1億円弱に上ります。これほど多額の家賃を支払うなら、資産として住宅購入を検討するのは自然なことでしょう。

マンションの購入と賃貸、どちらがお得?

「マンション購入検討の際は、賃貸する場合と比較して検討することが大切です。その際は、『もしそのマンションを賃貸で借りたら、どのぐらいの賃料で借りられるか?』『マンション保有の諸経費はどのくらいになるのか?』も計算に入れるようにしましょう」(峰尾氏)

それでは、コスト面でどちらの方がお得になるのか実際に計算してみます。

住みたい街として人気が高い、目黒駅周辺のマンションを選んだ場合を想定。また、住宅購入を現実的に検討しやすくなる35歳ごろから、仕事が定年を迎えライフスタイルの区切りにもあたる60歳までを期間として設定しました。

【前提条件】

・目黒区 徒歩10分圏内 1LDK(約50㎡)築20年のマンション

・マンション価格は約4500万円

・同等マンションの家賃相場は21万円/月(管理費込み)

・購入時に借り入れる住宅ローンは全期間固定金利(表面金利1.050%)、25年返済

・購入時の頭金は500万円、不足分を住宅ローンで借り入れ

・35~60歳までの25年間、同じマンションに住み続けるとする

■マンション賃貸の総費用※

【①35年間の家賃】+【②更新料(2年に1度、家賃の1カ月分)】

①家賃 21万円×12カ月×25年=6300万円

②更新料 21万円×12回=252万円

合計①+②=6552万円

※家賃は25年間変わらないものと想定

賃貸の総費用の計算は簡単です。購入したいマンションと同等のマンションの家賃が21万円だとすれば、25年分の家賃を計算し、2年に一度支払いがある更新料を足すだけです。ここでは、総額6552万円となりました。一方で、「マンション購入」の総費用を計算する際には、注意が必要です。

■マンション購入の総費用

【①住宅ローン返済額+頭金※】+【②固定資産税・都市計画税】+【③管理費+修繕積立金】

※購入時の諸経費を含む

マンション購入の総費用は、以下のように計算します。

購入時の価格は4500万円ですが、頭金を500万円用意できたので、不足分の4000万円を住宅ローンで借り入れることにします。25年返済で金利は1.050%とすると、住宅ローン総返済額は約4550万円。となると、①住宅ローン返済額+頭金500万円=約5050万円となります。

そして、忘れてはならないのが、マンション保有時にかかる諸経費の②固定資産税・都市計画税と、③管理費+修繕積立金です。②固定資産税・都市計画税はマンションや立地によって大きく異なりますが、目黒区で築20年1LDK(約50㎡)のマンションの場合は、年間約20万円程度と想定できます。そうすると、②固定資産税・都市計画税は、20万円×25年=500万円となります。

③管理費+修繕積立金はマンションによって決められている費用で、毎月支払うものです。ここでは合計3万円として計算していきましょう。そうすると、③管理費+修繕積立金は、3万円×12カ月×25年=900万円となります。

①住宅ローン総返済額+頭金 約4550万円+500万円=約5050万円

②固定資産税・都市計画税 20万円×25年=500万円

③管理費+修繕積立金 3万円×12カ月×25年=900万円

合計①+②+③=約6450万円 ※購入時の諸費用を含む

先の計算によると、25年間賃貸で過ごしていた場合の総費用は6552万円でした。このため、25年後のキャッシュフローとしては、購入した方が約102万円お得だということが分かります。

さらに、マンションを購入した場合には、マンションが資産として残ります。そのため、25年後にマンションを売却したいと思った場合、売れた分の金額から諸経費を引いた分が、現金となって手元に残るということです。

老後も賃貸のままだと、居住費が大きな負担に

また、マンションを購入し、60歳でローンを完済してしまえば、老後の居住費用は大きく異なります。峰尾氏によると、長生きしたときの賃貸におけるリスクは、持ち家に比べて、老後の住居費が一般的に高くなることだといいます。老後、収入が公的年金だけになってしまうと、生活費や医療費などが賄えたとしても、家賃が捻出できなくなる可能性があるのです。

それでは、仮に「60歳で住宅ローンを完済し、その後も住み続けた場合」の試算もしてみましょう。

■60歳で住宅ローンを完済、その後も購入したマンションに住み続けた場合の年間費用

【①固定資産税・都市計画税】+【②管理費+修繕積立金】

①固定資産税・都市計画税 20万円

②管理費+修繕積立金 3万円×12カ月=36万円

合計①+②=56万円/年間

賃貸の場合だと、252万円(21万円×12カ月)/年間の賃料がかかりますから、60歳以降もこのマンションに住み続けた場合は、賃貸と購入で年間196万円もの差が生まれます。ここまで高額の物件に住み続けるかどうかはさておき、購入したときに比べて出費が多いことに変わりはありません。

マンションを購入した場合は、「所有する」というリスクを取った分だけ、25年後には手元に資産が残ります。そして、なによりも重要なのは、賃貸の場合と比べると、老後の住居費が抑えられるということです。「この点を見逃している人が多く、独身高齢女性の中には、『毎月貯蓄を取り崩し、通帳の残高が減っていくのを見ると、若い頃になぜ購入しなかったのだろう』と悔やんでいらっしゃる方もいます」(峰尾氏)

ただし、今回の前提条件のマンションは築20年時に購入しているため、仮に90歳まで55年間住み続けると築75年になりますから、マンションの耐久性や質には注意が必要です。場合によってはマンションを売却して、住み替えることも検討しておく必要があるでしょう。

「買えるマンション」ではなく、「資産価値が高いマンション」を選ぼう

峰尾氏によると、資金計画面だけに偏りすぎて保守的にマンション選びをしてしまい、マンション購入後「今、売りたいのになかなか希望価格で売れない」「貸したいのに貸せない」という相談を女性から受けることが少なくないそうです。

将来、売却や賃貸に出すことを考えずに、自分の年収から「買える」マンションを買ってしまったり、現在は独身だからといって、独身用の手狭なマンションを買ってしまい、いざ売りに出そうと思っても、なかなか買い手がつかないのです。

女性の場合、結婚や転職など、人生の転機には引っ越したり、手狭になったりする可能性があるので、「売れる」「貸せる」マンション選びが必須です。

たとえば、販売価格が4000万円で、将来的に少し値下がりして3500万円で売却できる可能性があるAマンションと、一方で、販売価格は3500万円ですが、将来的に2500万円に値下がりする可能性のあるBマンションがあるとします。

価格面からは3500万円のマンションを選びがちですが、ここで、「資産価値が高い」のはもちろん、「Aマンション」です。このように、資産価値が高いマンションを選ぶと、後々「売れる」「貸せる」ので、資産価値が高いマンションを選ぶことは非常に重要になってきます。

では、「資産価値が高いマンション」を選ぶにはどこに注意したらいいのでしょうか。峰尾氏は、次のような条件を挙げています。

■資産価値が高いマンションの特徴

・駅からの距離が近い

・間取りが良い

・人気エリアである

・交通の利便性がよい

・買い物に便利

・セキュリティも含め管理体制が充実している

・一定の広さがある

・ペット可能なマンション

・タワーマンションなどでは「宿泊施設などのゲストルームが充実している」

これらが、一般的に最近の資産価値が高いマンションのポイントとのこと。中でも、特に重要なポイントについて解説してもらいましょう。

駅からの距離が近いマンションを選ぶ

資産価値を図る重要な指標の一つが「駅からの距離」です。

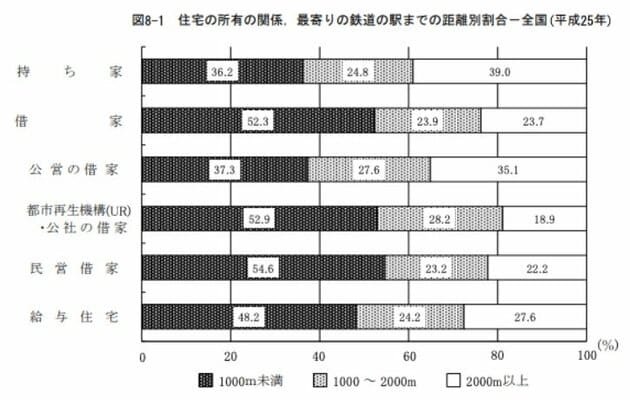

最寄りの鉄道の駅までの距離と居住形態の関係を見ると、駅から1000m未満は、「持ち家世帯」約36%、「借家世帯」約52%となっています。「2000m以上」は、それぞれ約39%、約24%です(総務省統計局「平成25年住宅・土地統計調査」より)。

駅から近いほど、借りたい人は見つかりやすいことが分かります。同様に、売却時にも、高値で売却しやすくなります。

間取りは1LDKや2LDKタイプを選ぶ

間違えないようにしたいのが「間取り」です。峰尾氏は、「最近の傾向として、収納面や広さを重視する傾向にあるので、1LDKや2LDKといったマンションも選択肢の一つとしておすすめです」と説明します。将来的に結婚などを機に自分が一時的に住むのをやめて貸したとしても、1LDKくらいの広さがあれば、老後にまた住むことも可能です。

ただし、1Kなどの狭いマンションは注意が必要です。予算が足りない場合は、どうしても1Kなどを選びがちですが、特に居住用として「売りたい」と思うなら、あまり向いていません。寝室やリビングが同じ空間にある部屋というのは、あまり好まれない傾向があります。もしも自分が住まなくなったときに売却しようとしても、手放すまでの間は自分で住宅ローンを払っていかなければなりません。

1Kなどのマンションを検討する場合は、「もう結婚しない」と決めており、ずっと自分で住み続けるか、発想を変えて、将来学生や若い会社員などをターゲットに投資用マンションとして運用を考えていくのであればいいのかもしれません。

もしも賃貸に出す場合には、投資用マンションのローンに借り換えて、やや高めの金利を払うことになります。賃貸に回しているのに申告せずにそのまま住宅ローンを借りている人もいますが、銀行にそのことが知られると、住宅ローンを一括返済しなければいけません。

住宅ローンを使って投資用物件を購入した人がいたことが社会問題になってからは、銀行はチェック体制を強化しています。簡単に「結婚したら貸せばいい」とは思わないようにしましょう。

マンション購入時の注意点

マンション選びのほかに、購入時に注意すべき点について、峰尾氏にポイントを聞いてみました。

①無理のない資金計画を組むこと

「まずは、ご自身の家計状況からローンを安全に返済できるよう、マンション価格をはじくことです。資金計画面から考えてきちんと返済できないような高額マンションを買うのはやめましょう」(峰尾氏)

その際、「現在の家賃と同額の住宅ローン返済額までなら返済できる」と考えるのは危険です。マンションを所有すると、固定資産税などのほかに管理費と修繕積立金などもかかります。マンションによっても異なりますが、住宅ローンの返済以外にも、一般的に毎月2万~4万円程度の出費があると考えた方がいいでしょう。

住宅購入した場合、購入時の諸費用を除くと、毎年「住宅ローン返済額+管理費+修繕積立金+固定資産税・都市計画税など」といった費用が必要になります。

管理費と修繕積立金などは将来上昇する可能性もあるので、実際の毎月返済額はいくらなのか、家計を収入と支出に分けて、再度、試算したいものです。

②住宅ローン控除が使えるマンションかどうかの確認

予算上、中古マンションを検討する独身女性も少なくありません。

ただ、住宅ローン減税の適用を考えているのなら、注意しましょう。住宅ローン減税の条件には、原則築25年以内(マンションの場合)という条件があります。もし、築年数が25年超であれば、そのマンションの管理組合が耐震診断を受けていて、適合していると証明されている必要があります。つまり、購入したいマンションが現行の耐震基準に適合していなければ、住宅ローン控除は受けられないのです。

また、新築でも中古でも、住宅ローン減税の適用条件の一つに、「床面積50㎡以上」(マンションの場合は内法面積)というものがあります。「内法面積」とは、室内の内側のことで、壁厚を含まない広さです。一方、広告上記載されている「専有面積」は、「壁芯面積」という方法で表記されています。これは、隣戸との壁の真ん中を中心にして室内面積を求めたものです。

つまり、マンションの広告で「専有面積51㎡」とあっても、「内法面積」で実際は50㎡未満となれば、住宅ローン控除を利用できない場合があります。

壁芯面積と内法面積との差は、壁の厚みなどに左右されるので、具体的に「何㎡の違いがある」とはいえません。峰尾氏によると、違いを知らずにトラブルになる例が少なくないとのこと。住宅ローン減税の適用を意識して50㎡台のマンションを購入する際には、内法面積を不動産会社に尋ねましょう。

まとめ

30代の独身女性がマンション購入を検討する際のポイントを挙げてきました。独身女性は働き手が一人しかいないため、病気などで働けなくなったときでも住宅ローンが滞らないよう、総合的なリスク対策をしておきたいものです。くれぐれも、たまたま内覧に行ったマンションに魅かれて、すぐ契約することは避けるようにしましょう。

また、住宅ローンは基本的に自分で住むマンションに対する融資なので、住宅ローンを支払いながら、他人に貸すというのは禁止です。住宅ローン返済前に他人に貸す場合には、投資用ローンに切り替えましょう。(編集協力=不動産・住生活ライター 高田七穂)

一人暮らしにおすすめの新築マンション | ||

| オーベル六町レジデンス(資料請求はこちら) | ||

>>ライフルホームズで詳細確認 >>ライフルホームズで詳細確認 | 価格 | 3,900万円台 ~ 9,900万円台 |

|---|---|---|

| 完成時期 | 2027年10月 | |

| 交通 | つくばエクスプレス「六町」駅 徒歩4分 | |

| 所在地 | 東京都足立区六町1丁目13-19 外5筆(従前地)、仮換地:六町四丁目付近土地区画整理事業施行地区内198街区六一13-19、1220、1221、1222、1232、1234-2 | |

| 間取り | 1LDK ~ 3LDK | |

| 専有面積 | 33.58㎡ ~ 66.12㎡ | |

| 物件の特徴 | 総戸数 | 78戸 |

| 施工 | 新日本建設株式会社 | |

| 売主 | 大成有楽不動産株式会社 | |

| 資料請求はこちら (ライフルホームズ) | ||

| サンクレイドル荒川熊野前(資料請求はこちら) | ||

>>ライフルホームズで詳細確認 >>ライフルホームズで詳細確認 | 価格 | 49,900,000円~71,800,000円 |

| 完成時期 | 2026年8月 | |

| 交通 | 日暮里舎人ライナー「熊野前」駅 徒歩4分、都電荒川線「熊野前」駅 徒歩4分、東京メトロ千代田線「町屋」駅 徒歩18分 | |

| 所在地 | 東京都荒川区東尾久8丁目2935-1,-11 | |

| 間取り | 1LDK+Multi・2LDK | |

| 専有面積 | 45.75㎡~55.56㎡ | |

| 物件の特徴 | 総戸数 | 24戸 |

| 施工 | 株式会社小川建設 |

| 売主 | 株式会社アーネストワン | |