女性の住まい選びとして「賃貸と購入どちらがいいのか?」というのは、いつの時代も変わらず課題になっています。実際、多くの人が「家賃を払い続ける」ことに抵抗があるという調査もありますが、購入には多くのリスクがあることも事実。はたして、女性にとって賃貸と購入、どっちが正解なのか? 不動産会社の営業担当者と、不動産売買に詳しいファイナンシャルプランナーの方々に話を聞きました。(ライター・井島加恵、監修・FPフローリスト)

不動産購入に興味を持つ女性は増えている!

かつて、住宅を購入するということは女性に縁のない話でした。しかし、ここ数年、「女性でもマンションを買える!」という風潮が高まっているように思います。筆者も、10年ほど前にマンションを購入した女性なのですが、実際のところどうなのでしょうか。

「女性の住宅購入は圧倒的に増えていると思います」と話すのは、不動産業も手掛ける株式会社FPフローリストのファイナンシャルプランナー(以後、FP)・木村美紀子氏。

木村氏によると、独身女性に限らず「夫との収入合算」、「夫と妻それぞれが住宅ローンを組む」という形で、住宅を購入する女性が増えているといいます。

しかし、不動産仲介会社の株式会社東宝ハウス町田の営業担当者・三浦亨二氏によると、「マンション購入に興味を示す女性は増えているかもしれませんが、実際に購入するか否かの選択に迫られると、不安にかられて、途中で購入を断念する人もいます」(三浦氏)

住宅購入に興味を持つ女性は増えているようですが、一歩踏み出して購入に至るのは、そう簡単ではないのかもしれません。

一方、「女性向け住宅ローン商品」を用意する銀行・金融機関は増えています。

以前は、女性が住宅ローンを借りようと思ったら、「35歳以上」「結婚もしくは婚約していること」……など、信じがたい審査基準を通過しなければなりませんでしたが、今ではそれも解消され、女性の住宅取得のハンデはほぼなくなったといっていいでしょう。

【関連記事】>>女性が借りやすく、特典もある住宅ローンは? 転職直後、年収不安定なら、フラット35に注目

金銭面では、賃貸と購入のどちらがお得か?

「これから先、一生家賃を払い続けるなんてもったいない!」。住宅購入を検討した女性の多くが、このように考えたことがきっかけで、住宅購入に踏み出したという調査もあります。たしかに、家賃を払っているだけでは手元に資産が残らないですし、「どうせ長く住むなら、購入した方がお得なのではないか?」と思いがち。

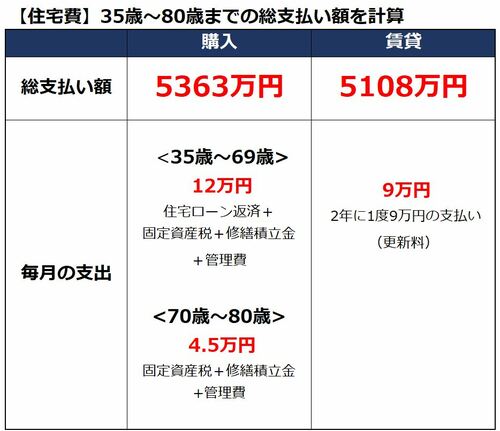

では、実際にはどちらが得になるのか、35歳~80歳までの住宅費を試算してみましょう。シミュレーションを作成したのは、女性からのライフプラン相談にも乗っている、株式会社優益FPオフィスの代表で、FPの佐藤益弘氏。

シミュレーションの前提条件は、以下のようにしました。

・独身女性(現在35歳)、年収600万円、35歳~80歳までの住宅費を試算

・購入した場合は「住宅ローン借入額2500万円」

・賃貸の場合は「家賃9万円」とする

- 【購入】35歳~80歳までの総支払い額=5363万円

- <毎月の支出>

35歳~69歳:12万円(住宅ローン返済+固定資産税+修繕積立金+管理費)

70歳~80歳:4.5万円(固定資産税+修繕積立金+管理費)

条件の詳細

・住宅ローン借入額2500万円(35年固定金利、金利1.3%※1)

・物件価格2500万円

・管理費(年間)12.5万円

・修繕積立金(年間)25万円

・固定資産税(年間)16.5万円※2

・購入から10年間は、住宅ローン控除※3が利用できる

※1 元利均等返済、ボーナス払い無し

※2 管理費、修繕積立金、固定資産税の上昇率は加味せず - ※3 住宅ローン控除=住宅ローン残高の1%が翌年の所得税や住民税から控除される制度

購入する場合は、初期費用が大きく、また、多額の住宅ローンを借り入れることになります。家計全体でみると、一時的には負債が大きい状態になります。

また、毎月の住宅ローン支払いに加え、「修繕積立金」「管理費」の支払いがあり、年に一度は「固定資産税」を支払います。そのため、住宅を購入してから35年の間は賃貸よりも住宅費の負担が大きくなります。

しかし、住宅ローンの返済は35年で終わります。35歳から返済を始めると、69歳で住宅ローンを完済することができ、その後は毎月の負担が軽くなります。

一方、賃貸の場合はどうでしょうか。

- 【賃貸】35歳~80歳までの総支払い額=5108万円

- <毎月の支出>

- 9.3万円

- 条件の詳細

- ・2年に1回、更新料(9万円)と火災保険料(2万円)の支払い

・修繕費など維持費はナシ

賃貸の場合は、購入のように負債を抱えることはありません。また、修繕積立金といった維持費がかからないため、毎月の賃料と2年に一度の更新料と火災保険料を支払えばよいというシンプルな計算です。

このケースの場合、35歳~80歳までの住宅費は、255万円ほど賃貸の方がお得になるということが分かりました。

ただ、実際には、45年間同じ賃貸住宅に住み続ける人は少ないため、一般的にみて住み替えることが想定されますが、シミュレーションではその金額を入れていません。

しかし、もっと長生きすることになると、徐々に賃貸の方が居住費が上がっていくことになります。購入の場合、住宅ローンを返済し終わった後は、毎月の支払額は4.5万円ですみますが、賃貸だと毎月の支出は9.3万円なので、月に4.8万円の差がつきます。1年間だと57.6万円という大きな差になるのです。

佐藤氏によると「こうしたシミュレーションでは、多くの場合、賃貸と購入ではほとんど同じような総支払い額になります」とのこと。もちろん、長い人生の中では不確定要素も多く、実際のシミュレーションをするには、物件やその人個別の家計を参考に計算する必要がありますが、だいたいどちらも同じ程度の出費になると考えておいた方がよいでしょう。

住宅購入のメリット・デメリットは?

「それなら購入した方がいいのでは」と考える人も多いでしょう。でもその前に、住宅購入時のメリットとデメリットを把握しておきましょう。

メリット①

家賃と同じ支払額でも、購入のほうが物件のクオリティが上がる

賃貸の場合、「宅配ボックス付きで、2階以上で日当たり良好で……」といろいろな条件を付けていくと、望んだ条件の家賃が高すぎて手が出せない! ということもよくある話です。ところが、同じ条件で購入物件を探して、住宅ローンシミュレーションをしてみると、月々の支払いが家賃より安いという場合があります。

実際に、筆者が物件を購入して、賃貸から住み替えた例を紹介します。

・JR総武線中野駅 徒歩15分

・1DK、1階、アパート

・ペット可

・オートロック&宅配ボックス&独立洗面所は無し

【住み替えた購入物件】 RCマンション(住宅ローン返済額8万円、管理費・修繕積立金2万円)

・西武新宿線野方駅 徒歩5分

・1LDK、3階、南向き角部屋

・ペット可

・オートロック&宅配ボックス&独立洗面所&浴室乾燥機あり

・24時間ゴミ捨て可

このように、たとえ支払額は同じ「10万円」でも、これぐらいの差が出ます。木村氏も、「購入物件は構造のほか、セキュリティや防犯面も充実しているので、安心感も高まります」とのこと。

特に女性の場合は、「独立洗面台」や「浴室乾燥機」を希望する人が多いのですが、賃貸物件で探そうとなると、どうしても賃料が高くなりがちです。購入物件なら賃貸に比べて割安に、良い物件に住むことができます。

メリット②

満足感に浸れるだけでなく、自信につながる

「賃貸でも購入でも住まいのコストは変わらないのであれば、仕事を頑張りたいと思っている女性こそ、家を買う選択肢は持つべき」とFP・木村氏は言います。

「家賃と月々のローンの支払いが同じ金額になったとしても、住まいの面積が広くなったり、住宅設備のグレードが上がることで、気持ちに余裕が出て満足感も高くなります。また、住宅ローンは社会的信用があってこそ借りられるもの。持ち家があるということは銀行・金融機関からの信用があるということなので、自分の社会的価値が上がったという考え方もできるでしょう」(木村氏)

デメリット①

生涯の住宅費が固定される

住宅購入は、もちろんいいことばかりではありません。FP・佐藤氏は、「住宅購入の最大のデメリットは、生涯の住宅費を固定してしまうこと」だと言います。生涯の住宅費を固定するというのは、住宅購入のメリットでもあるのですが、いったいどういうことなのでしょう?

「ライフプランの見直しを行う際、最初に考えられるのは住宅費の節約です。住宅を購入すると、資産が残るという面では得といえますが、住宅購入当初は、多額の住宅ローンにより資産はマイナスです。マイナスの資産が消えるには10~15年ほどかかりますが、それまでに何も起こらないとは限りません」(佐藤氏)

たとえば、1995~98年頃に住宅ローン破産が急増したのですが、これは日本経済が不況に陥ったことで、多くの人の給与が下がり、住宅ローンが支払えなくなったことが原因です。

ほかにも、災害によって物件の価値が下がってしまう可能性もありますし、交通事故に遭って働けなくなったり、現在の新型コロナウイルスの影響のように、予測できないアクシデントは防ぎようがありません。

このような場合、購入してしまっていると住宅費の節約は容易ではありません。仮に賃貸であれば、そのときの収入に合わせた家賃の家に住み替えを検討することができます。

デメリット②

不動産は現金化しにくい資産

また、不動産は資産のなかでも最もお金に換えづらいというのも大事なポイントです。アクシデントなどによって売却したいと思っても、高額であること、購入者が限定されてしまうことなどから、お金に換えるには時間がかかるということも覚えておきましょう。

■住宅購入と賃貸のメリット・デメリット一覧

下記には、一般的に言われている住宅購入のメリット・デメリット、賃貸のメリット・デメリットを挙げました。それぞれの特徴をきちんと把握したうえで、どちらにするのか検討する必要があります。

【住宅購入のメリット・デメリット】

- <メリット>

・資産になる

・住宅ローンを組めたという点で、社会的信用が得られる

・住宅ローンを完済すれば、老後の生活が楽になるケースが多い

・支払い額が同じ場合でも、賃貸より高品質な住宅に住める傾向がある

・長期固定金利で住宅ローンを借りた場合、一生分の住宅費が確定するため、ライフプランが組みやすい - <デメリット>

・初期費用(頭金や諸費用)が高い

・住宅ローン金利が上昇すると、利息の負担が重くなる - ・住み替えが難しい

・土地や建物の資産価値が下がる場合がある

・売却したくてもできない場合がある

・維持費がかかる(管理費、修繕積立金、リフォーム費用など)

・一生分の住宅費が確定するため、ライフプランの変更がしにくい

-

【賃貸のメリット・デメリット】

- <メリット>

・ライフスタイルの変化に応じて住み替えができる

・維持費が少ない

・土地や建物の価格下落の影響を受けにくい

・住宅ローン借り入れがないため、多額の借金を抱えないですむ

<デメリット>- ・老後の住宅費が高い

・資産が残らない

・高齢になってからの転居が難しい可能性がある

・毎月支払い額が同額の場合、物件の品質が下がる

女性の住宅購入でよくある失敗とは?

せっかく住宅を購入したのに、購入後にトラブルやアクシデントに見舞われる人も多いと言います。

たとえば、FP・木村氏のところには「(購入したばかりの物件に)どうしても住みたくなくなってしまいました……。どうすればいいですか?」と相談に来た女性がいたそう。理由は、住んでみると通勤が不便だったこと、街の雰囲気になじめなかったこと、日当たりが悪かったことなどでした。

また、別の女性は、築年数が古かったのですが、見た目はきれいにデザインされたリフォーム済み物件を購入。住んでから数年たつと、排水管の水漏れやサッシの開閉などに問題が出てきてしまったそうです。

どちらの物件も、「日当たりが悪い」「配管やサッシに欠陥」などの問題があり、売りたくてもなか買い手がつきそうにありません。住宅ローンの残債もまだかなり残っているため、住み続けるしかなく、精神的につらくなってしまったといいます。

こういった失敗が起きるのは、やはり事前の計画不足。「ライフプランを立てて、価格や物件に問題はないのか、自分のライフスタイルに合っているのか、などを、もっとじっくり検討していればよかったんじゃないかと思います」(FP・木村氏)

また、FP・佐藤氏によると、女性には長生きリスクがあるといわれているそうです。「長生きした場合、賃貸に住み続けることが厳しくなるので住宅を購入したいと考える方も多いと思うのですが、老後に収入が減ったらどうするのか、何歳まで働くのか、老後に売却したいと思ったときに売れるのか、今のことだけではなく、人生全体を時間軸で考えるのがおすすめです」(FP佐藤氏)

住宅を購入する前に、将来をイメージしながら計画を立てて、物件価格だけでなく、人生の優先順位は何なのかをきちんと把握することが大切なのです。

女性がマンションを買う際に注意する点とは?

結局のところ、女性が一人で暮らしていく場合、「賃貸」と「購入」のいったいどちらが良いのでしょうか? 不動産営業担当・三浦氏は、「購入したほうがいい」とズバッと断言。FP・木村氏は「しっかりとライフプランを作り、物件の良くないところも事前に知って、納得できたなら購入した方が良い 」とのこと。

一方、FP・佐藤氏は「基本的に住宅は購入したほうがいいと思っていますが、失敗しないためにもデメリットを踏まえて総合的に判断するのが賢明です」と言います。

不動産購入成功のカギは、“売れる・貸せる物件”を選ぶこと

例えば、先ほどのマンションの購入で失敗した女性は、日当たりが良好ではないということを知りながら、不動産会社から値引きを提案され「お得になるならいいかな」と思い、購入に踏み切ったとのこと。ところが、実際に住んでみると想像以上に日当たりが悪い物件でした。「日当たりが悪い物件は、本人がよくても、一般的には避けたいもの。多くの人が良くないと思う物件は、“売りにくい物件”になってしまうんです」(木村氏)。

女性は、出産や結婚でライフプランが変わりやすいという特徴があります。この先どうなるかわからないので、女性は特に「売れる・貸せる物件」を探すことが重要です。もし、マンション購入後に結婚することになったら、しばらくは二人で住むこともできるし、必要に応じて売却することもできます。

では、具体的に「売れる・貸せる物件」とは、どのような物件になるのでしょうか。

「新築、中古に限らず、一にもニにも立地がすべてです。エリア、周辺環境、最寄り駅からの所要時間。マンション購入をご検討の場合は、徒歩5分以内がいいと思います」とは、不動産会社・営業担当者の三浦氏。

大規模修繕計画や修繕履歴、管理体制も見ておきたいところ。多くの人が気になる日当たりの人気は、南、東、西、北の順です。条件がいい=「売れる・貸せる物件」というのは、結果的に住宅ローンも借りやすくなります。

住宅ローンでの無理は禁物!

資金面でも十分に検討が必要です。住宅ローンで借りられる金額は、一般的に年収の5倍といわれています。年収の返済率は20%までに抑えることが理想的。「今は低金利なので、借入額が年収の6倍でも返済は不可能ではないですが、金利が上がってしまった場合は相当厳しくなるでしょう」(佐藤氏)

住宅ローンの相談をすると、銀行の担当者から「4000万円まで借りられますよ」などと言われることがありますが、その言葉をうのみにしてしまうのは大変危険です。

また、FP佐藤氏いわく、すべての現金を住宅購入につぎ込んでしまうのは危険とのこと。「貯金は購入資金として絞り出されてしまうことが多いですし、住宅ローンは個人が借りられる一番有利な貸付なので活用すべきだとは思いますが、予備資金として月収の3カ月~半年分ほどは、現金を持っておいたほうがいいでしょう」。

借りられる金額の物件ではなく、返せる金額の物件を買うことが重要なのです。

「マンションを買おう!」と思った方は、不動産会社の営業マンのほか、ファイナンシャルプランナーにも相談しつつ、事前にきちんと計画を立てることをおすすめします。

|

【女性向けおすすめ記事】 |

| ・女性の一人暮らし、賃貸と購入ならどちらが良い? ・マンション購入女子のお金事情!ライフプランはどう立てる? ・独身女性の住宅購入、どういう物件を選ぶ? |

一人暮らしにおすすめの新築マンション | ||

| オーベル六町レジデンス(資料請求はこちら) | ||

>>ライフルホームズで詳細確認 >>ライフルホームズで詳細確認 | 価格 | 3,900万円台 ~ 9,900万円台 |

|---|---|---|

| 完成時期 | 2027年10月 | |

| 交通 | つくばエクスプレス「六町」駅 徒歩4分 | |

| 所在地 | 東京都足立区六町1丁目13-19 外5筆(従前地)、仮換地:六町四丁目付近土地区画整理事業施行地区内198街区六一13-19、1220、1221、1222、1232、1234-2 | |

| 間取り | 1LDK ~ 3LDK | |

| 専有面積 | 33.58㎡ ~ 66.12㎡ | |

| 物件の特徴 | 総戸数 | 78戸 |

| 施工 | 新日本建設株式会社 | |

| 売主 | 大成有楽不動産株式会社 | |

| 資料請求はこちら (ライフルホームズ) | ||

| サンクレイドル荒川熊野前(資料請求はこちら) | ||

>>ライフルホームズで詳細確認 >>ライフルホームズで詳細確認 | 価格 | 49,900,000円~71,800,000円 |

| 完成時期 | 2026年8月 | |

| 交通 | 日暮里舎人ライナー「熊野前」駅 徒歩4分、都電荒川線「熊野前」駅 徒歩4分、東京メトロ千代田線「町屋」駅 徒歩18分 | |

| 所在地 | 東京都荒川区東尾久8丁目2935-1,-11 | |

| 間取り | 1LDK+Multi・2LDK | |

| 専有面積 | 45.75㎡~55.56㎡ | |

| 物件の特徴 | 総戸数 | 24戸 |

| 施工 | 株式会社小川建設 |

| 売主 | 株式会社アーネストワン | |

| ◆新築マンションランキング |