銀行から融資がなかなか出ない。そんな悩みを抱える不動産投資家も多い。「融資が通らない原因は、過去の投資物件にあるのかもしれません」。そう語るのは、年間家賃収入8000万円、メガバンクの融資担当だった経験を生かし不動産コンサルタントとしても活躍する岡元公夫さんだ。銀行の裏事情を知り尽くす「融資のプロ」に、銀行の融資を通すテクニックを聞いた。

[参考記事]

●第1回 家賃年収8000万円!元メガバンク銀行員が専業大家になった理由

●第2回 都内に8棟56戸で年間家賃8000万円の元メガバンク大家が教える、エリア戦略とは?

●第3回 リアル半沢直樹!元メガバンカー大家がこっそり教える「銀行が融資したい人VS貸し渋りにあう人」

●第4回 元メガバンカーが伝授。不動産投資ではじめて物件を買うとしたら「都内の区分マンションがおすすめ」な理由

1件目は都心の中古区分マンションがオススメな理由

――所有する投資物件のせいで融資が通らなくなるとは驚きです。まだ1件も物件を持っていない人は、どういう物件から買い始めればいいでしょうか。

まだ1件も物件を持っていないのなら、都心の中古区分マンションから始めたらいいと思います。まずは「現場を知ること」がとても大事です。23区内で環七の内側にある中古の区分マンションなら、1000万円くらいの価格で売り出されているものがあります。都心部なら極端に値下がりすることもないでしょうから、もし損切りすることになっても購入価格の9割くらいで売れます。最初はそういう中古物件を購入し、仲介会社さんとの交渉の仕方とか、客づけや原状回復の仕方などを経験するのがいいと思います。

――まずは経験値を高めるということですね。

はい。銀行は現金を持っているだけでお金を貸すわけじゃないんです。現金が1億あっても、その人が全くの素人で、いきなり「こういう事業をやりたいです」と言ってきても銀行は融資しません。この人はビジネスを成立させられる、きちんと採算がとれる人だと思われることがとても大事です。規模は小さくても、物件を購入しリノベーションし、入居者を募って退去後にリフォームして……と実務をこなした実績があれば、担当者もこの人は経験者です、と稟議書に書けますよね。それが重要なんです。

――大家としての経験ができたら、次はどんな物件を買ったらいいでしょうか。

また区分マンションを買ってもいいですが、区分マンションはせいぜい2つか3戸までで止めておくこと。都内の区分マンションを買うと、バランスシートが悪くなるんです。銀行は財務のバランスがとれていない人には融資を渋ります。

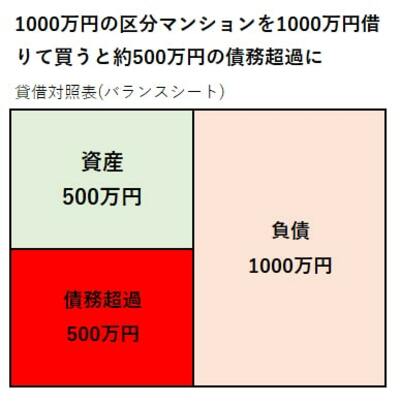

―――バランスシートが悪くなるとは具体的にはどういうことでしょうか?

例えば、1000万円で都内の区分マンションをフルローンで購入した場合を考えてみましょう。現金がない場合、資産は1000万円になります。しかし、銀行は相続税評価額の積算で評価しますから、資産は1000万円よりもかなり低い額とみなされます。都内の1000万円の物件なら、評価額は半分の500万円くらいでしょうか。これをバランスシート上で考えると、資産より負債(借入金など)のほうが大きくなってしまいますよね。つまり債務超過ということになるんです。資産が減った分を補えるくらいの現金を持っていればいいですが、物件購入後しばらくは現金をあまり持っていない人が多いかと思います。都内に物件を買うと債務超過に陥りやすいというのはそういうことです。債務超過していると銀行からの融資は厳しくなります。

―――実際に取引される実勢価格と銀行が評価対象にしている積算価格には差があるということですね。

はい。都心は特にその差が大きいんです。相続のときは、この差を使って相続税対策をするのですが、銀行の融資の場合は、これがデメリットになってしまうんです。

―――では、2件目はどんな物件を買ったらいいでしょうか。

バランスシートをよくするために、地方の1棟ものを狙うといいでしょう。地方なら、実勢価格より積算価格のほうが高い物件があります。地方の土地は、実際には下降傾向にありますが、国が定める相続税評価額や固定資産税評価額は下降が緩やかですから、実勢価格より高いということがあるんです。そういう物件を買っていけば、自己資本が増えていきますので、次につながりやすい。

―――2件目以降は債務超過にならないような物件を買うということですね。

債務超過のことだけでなく、キャッシュフローの問題もあります。都心の1棟マンションの表面利回りは4~5%が普通ですよね。それで借入れするとどうなるか。運用シミュレーションをすると、大抵キャッシュアウト(収支がマイナスで資金が流出すること)してしまうんですよ。「債務超過していて、キャッシュアウトもしています」では、銀行は融資をしません。でも郊外のアパートでしたら表面利回り10~15%とれることも多いですよね。キャッシュフローもいいですから、次につながっていくんです。

―――地方の物件を購入する際には、その土地の銀行で借りればいいのですか?

はい。地方の物件ですと、東京の銀行はなかなか貸してくれませんからね。地方の銀行は、有望な融資先が少ないので、不動産の融資をしたいと思っています。ただ、最近はマネーロンダリングを防ぐ観点からも、その土地に縁もゆかりもない人には預金口座すら持てないという事情もあります。その意味では、その土地の出身者だったり、その土地に親、親戚がいるという人は有利です。

もうひとつ、狙い目は地銀の東京支店です。東京支店でも融資の成績は上げなくてはなりませんから、取得希望対象物件のある地域の銀行の東京支店に行けば融資が受けやすくなると思います。

―――さきほどバランスシートをよくするためには現金が潤沢にあったほうがいいという話でしたが、株など有価証券も資産として認められるんでしょうか?

株でも債券でも金でも、換金性の高いものでしたら資産として認められます。ただし、有価証券はかけ値を入れられる場合もあります。たとえば株でしたら、価格変動が高いので、担保に入れるときに半値で計算されてしまうことも。もちろん融資を受ける際は、銀行に所有していることを証明するためのエビデンスの提出が必須ですので、タンス預金とか、「自宅に金の延べ棒がたくさんあります」なんていうのはダメです(笑)。

―――家族が保有する有価証券もありですか?

家族の所有でも、資産はできるだけ伝えたほうがいいですよ。ただ、気を付けたほうがいいのは、FXなどギャンブル性の強い商品。そういうリスクの高い投資をしていると貸す側が不安になります。上場している株であっても「全財産、株に入れています」というのは、あまりいい印象を与えないと思います。なぜかというと、一般事業会社の融資は10年が平均なのに、大家さんへの融資期間は20年、30年と長いわけです。金利も大手企業に準じるほど低い。つまりリスクが少ないから成り立つ事業なんです。それなのに投機的な商品が好きな人には貸したくないですよね。

(取材・文/タカチホ 撮影/和田佳久)

元メガバンク大家岡元公夫さん プロフィール

大学卒業後、住友銀行(現三井住友銀行)に入行。銀行員時代は法人個人の融資をおもに担当。企業オーナーの事業承継対策や富裕層への相続対策も手掛ける。2004年に実家の跡を継いでからは、都内にマンション・アパート・戸建を精力的に取得。銀行を退行後は不動産開発会社に勤務。不動産収入が年間6000万円ほどになり会社員を卒業。現在、東京エステートバンク株式会社(東京房屋)を設立。国内・台湾・中国の投資家・会社経営者向けにコンサルティング及び不動産の紹介・管理を行なっている。東京大家の会・主宰、東京築古組・理事。

不動産投資クラウドファンディング6社を比較

|

サービス名 |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| URL | CREAL(クリアル) | TSON FUNDING | TECROWD(テクラウド) | Rimple(リンプル) | OwnersBook | |

| ポイント |

・募集件数と口数が多く、初心者でも投資しやすい ・累計投資額1260億円超と運用実績が豊富 ・実績平均年利回り21.5% |

・東証グロース上場企業が運営し、安定性がある ・新規案件数と口数が多く、応募しやすい ・投資案件に詳細な情報開示を実施 |

・新規案件数が多い ・対象不動産は戸建てやアパートがメイン ・全期間家賃保証などリスク低減の取り組みがある |

・平均実績利回り(償還済み案件)が約10% ・多種多様なファンド案件を運用 ・不動産開発によるキャピタルゲイン型案件が多い |

・東証プライム上場の子会社が運営 ・利回りは低めだが、都心マンションの運用で低リスク ・運用期間は短め(6ヶ月など)が多い |

・東証プライム上場の子会社が運営し、運営歴が長い ・貸付型の投資がメイン ・都内や首都圏のマンションやマンション用地が多い |

| 想定利回り | 4.4~10% (直近10件、2026年2月時点) |

5.0~6.5% (直近10件、2026年2月時点) |

5.5~6.0% (直近10件、2026年2月時点) |

9.5~12% (直近10件、2026年2月時点) |

2.7~3.3% (直近10件、2026年2月時点) |

4.9~5.1% (直近10件、2026年2月時点) |

| 最低出資額 | 1万円 | 1万円 | 10万円 | 10万円 | 1万円 | 1万円 |

| 投資対象 |

アパート・マンション、商業施設、オフィス、ホテルなど |

アパート・マンション、商業施設、オフィス、保育園、学校、宿泊施設など | アパート、戸建て | レジデンス、ホテル、バケーションレンタル、福祉施設、ITインフラ施設など | マンション | マンション、商業ビル(用地含む) |

| サービス開始 | 2019年 | 2018年 | 2020年 | 2021年 | 2020年 | 2014年 |

|

運営会社 |

LAETORI株式会社 | クリアル株式会社 | 株式会社TSON | TECRA株式会社 | プロパティエージェント株式会社 | ロードスターキャピタル株式会社 |

| 公式サイト | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) |

・クリアル(CREAL)代表が語る不動産投資クラウドファンディングの活かし方⇒インタビュー記事を読む

手数料発生は、借り換え成功時だけ!

安心して借り換え先を探せる

不動産投資を始める前に

借入可能額が分かる!