火災保険・地震保険の保険金請求の申請代行業という新しいサービスを知っているだろうか。「火災保険で屋根を無料で修理できます」「ほとんどの方が保険金を手に入れています!」といったキャッチフレーズで営業をかけており一見、便利なサービスだ。ただしトラブルが多く、高い手数料を取るため、国民生活センターも注意するようアナウンスしている。この申請代行サービスの実態と、正しい保険金請求の申請方法を解説する。

自己負担ゼロで住宅が修理できる?

近年、利用者を増やしているサービスがある。火災保険・地震保険の保険金請求の申請代行業だ。

こうした業者は以下のような宣伝文句を使って営業している。

「火災保険・地震保険を使えば、自己負担ゼロで住宅が修理できます」

「当社が調査した住宅の住宅80%以上が、損害保険の保険金を使って自然災害による被害を無料で修理できました。平均数十万円の保険金の支払いを受けています」

これが本当であれば、使ってみようという気になる人も多いだろう。実際、数十万円の保険金を手に入れているケースは多く、中には複数棟で1000万円近い保険金を得ている不動産投資家もいるという。

では、保険金請求の申請代行業とはどんなサービスなのか、詳細に見ていこう。

実際には様々な形態がある

先程の宣伝文句を聞くと、リフォーム業者のように見えるが、実はリフォームだけ行っているわけではない。

保険金申請代行サービスには、以下のような形態がある。

- ・リフォーム会社が母体+保険金請求の申請代行(案件獲得のため)

- ・生損保の営業が母体+保険金請求の申請代行(案件獲得のため)

- ・保険金請求の申請代行サービスに特化

「リフォームが母体」のケースは、リフォームの訪問販売が中心であり、リフォームを受注するために、保険金請求の申請代行も行うという業者だ。主に訪問販売のリフォーム業者がやっている。リフォームが本来の業務であり、保険金申請については外部業者に委託することも多い。

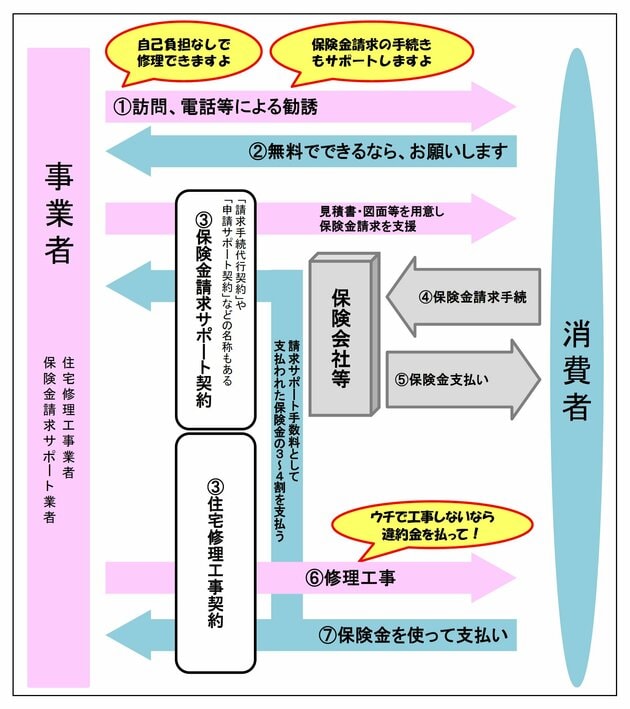

こうした業者と契約する場合は、「リフォーム契約」と「保険金請求の申請代行」(請求手続代行契約、請求サポート契約などと呼ぶこともある)を同時に結ぶことになる。その仕組みは国民生活センターが図解したものが分かりやすい。

「生損保の営業が母体」のケースは、保険契約を獲得するために、保険金請求の申請代行をする。営業マンは個人が多いため、申請代行業務は、外部に委託することが多い。

「申請代行サービスに特化した会社」は、最近急増している業態。主に不動産投資家をターゲットにしており、ネット上で集客するモデルだ。「修繕費を確保したい」「収益を上げたい」「お小遣いがほしい」という不動産投資家をターゲットにしている。

このように、火災保険・地震保険の保険金請求の申請代行サービスといっても、様々な業態があり、「申請代行」することが見えにくい業態も多い。

一括請求してくれるので、楽だが…

では、実際の作業の流れはどうなっているのか。

本来、保険金請求は自分でするものだ。「台風で屋根が壊れた」「地震で壁にヒビが入った」などのトラブルがあれば、自分で請求することになる。

自分で保険金を請求する場合には、リフォーム会社や工務店に修理の見積もりを依頼し、調査報告書と破損個所の写真、修理工事の見積書を作成してもらい、保険請求などの書類と一緒に保険会社に提出する。保険請求の書類作成と保険会社への提出は、加入者自身や、契約した保険代理店などが行うのが一般的だ。

ところが、保険金申請代行サービスは、保険契約者が気づいていない場合でも被害を見つけてくれ、保険契約者に代わって、物件の調査、修理の見積もり、保険会社への申請書の作成、さらには申請業務まで一括して代行してくれることもある。保険契約者からすれば、手間が省けて使い勝手がいい。

- 「保険金請求が面倒くさい」

- 「忙しくて請求していない」

- 「保険金が出るのかよくわからないのでそのままにしている

などという人には便利なサービスに見える。

成功報酬だが、保険金の30〜50%を取られる

とはいえ、サービスの料金は、かなり高い。「調査は無料」などとうたっているが、実際は「タダ」ではない。

保険金を請求して、保険金がもらえた場合、成功報酬として保険金の30〜50%も取るのだ。物件調査から書類作成までは、大きな物件でなければ1〜2日もあればできる作業だ。保険金は平均数十万円程度だ。それを考えると、「成功報酬」とはいえ、かなり報酬額は高いといえる。

リフォームとセットの場合は、保険金請求の申請代行サービスについては無料とするケースも多いが、実際にはリフォーム代金を水増ししているケースが多く、知らないうちに多額の報酬を払っていることになる。

本当に、メリットはあるのか?

では、保険金請求の申請代行サービスは、使うべきなのか、それとも使わないほうがいいのか。メリット、デメリットに分けて、見ていこう。まずはメリットについて述べよう。

■一般の保険契約者では気づかない瑕疵を発見

「実は、雪害などにより雨どいが傾いただけでも保険金を請求できることを大半の人が知りません。我々のような“プロ”が介在することで、一般の保険契約者では気づかない家の瑕疵を発見し、保険金の請求に繋げることができるのです」

このように話すのは、損保出身者を多数抱えて年間数百件の請求代行業務を行っている業者の代表だ。自宅に入った小さなヒビは素人では見逃しがちだ。素人には曲がっていないように見えても、水平器を当ててみたら柱が曲がっていたというケースもある。また、屋根の上のトラブルとなると、自分で確認すること自体が難しい。

請求のプロの“目利き”が調べれば、多くの保険金を受け取れる可能性がある、というのが請求代行業者の言い分だ。

また、別の請求代行業者が話す。

「営利企業である保険会社からすれば、なるべく保険金の支払いは押さえたいもの。だから、小さな損傷には目をつぶるという意識が働きやすい」という。

さらに、調査を行う損害保険鑑定人(鑑定人)についてもこんな見方がある。

「火災保険では80%以上の被害で全壊扱いとなり、保険金が全額支払われますが、79%ならば支払額は大きく減少します。1%の違いが支払額を大きく左右するのに、鑑定人の私見も混じることもあります。だからこそ、第三者の申請代行業者による調査を加えるメリットがある」

この損害保険鑑定人というのは、保険会社が調査を依頼する人のこと。一定規模以上の被害については、鑑定人が調査する。しかし、これは国家資格ではなく、損害保険業界で作った任意の資格だ。さらに、鑑定人に仕事を発注するのは、損害保険業界だけ。そのため、どうしても損保に不利になる判断がしにくいという構造になっている。

■損害保険会社の“不払いの歴史”

実際、これまでにも多数の損保会社が不払い問題を起こし、行政処分を受けてきた。

2005年には損害保険会社26社について、自動車保険に関する支払い漏れがあったとして金融庁が業務改善命令を出している。2007年には、医療保険等の第三分野商品の支払い漏れで21社が業務改善命令を受けている。火災保険の保険料の取り過ぎという問題も発覚している。

損害保険会社は、こうした金融庁からの度重なる業務改善命令を受けて、かなり“不払い体質”は払拭されたと言われる。

とはいえ、営利企業であることに変わりはなく、補償する範囲や損害の度合いの解釈によって、保険金が下りなかったり、保険金額が減額されたりするのも事実だ。保険金申請の際に保険や住宅の専門家が入ることで「保険がおりやすくなる」「保険金が増える」というのは、あながち嘘ではないだろう。

■不動産投資家は、小遣い銭欲しさに請求も

また、不動産投資家による利用が増えているのは、「被害を受けた自覚がない」場合でも、保険金を受け取れるケースがあるからだ。

特に不動産投資家の場合は、数棟の不動産を持っていることも多い。それだけあれば、申請代行業者が調査をすれば、それなりに請求できる箇所が出てくる。不動産投資家にすれば、成功報酬なので、自分が損をすることはない。そのため「修繕費の足しにする」「小遣い銭稼ぎ」という感覚があり、高い報酬を取られるにしても、気軽に利用する人が出てくるのだ。

デメリットは、悪質な業者が多いこと

一方で、損害保険の保険金請求の申請代行業者のデメリットはかなり多い。一つ一つ見ていこう。

■報酬は、保険金の50%を取ることも!

なんと行っても大きなデメリットが、報酬が高いということだ。自分で請求または代理店に依頼して請求すれば“タダ”なのに、こうした業者を使えば30%〜50%というは非常に高い報酬を取られる。

また、リフォーム会社系の申請代行業者の場合は、手数料が定かでない場合もある。そもそもリフォーム代は、材料、工賃の幅が非常に広いので、価格をごまかしやすいのだ。

「請求代行の費用は“タダ”という業者は多いのですが、工事費用を水増しすれば、いくらでも利益は出せる」(同)という訳だ。

中には、契約者に支払われた保険金を丸々、リフォーム代金として受け取るという業者もあり、それではどれだけ報酬を取っているのかわからない。

■悪質業者の手口に注意

さらに、訪問販売によるリフォーム会社の中には、“悪徳業者”も潜んでいる点には注意したい。

「特に、契約書に多額の『キャンセル料』が盛り込まれていたら要注意。十分な保険料が支払われず、契約者が修繕費を払えない場合でもキャンセル料で稼ごうという魂胆だからです」(同)。

また、保険が支払われる前に、工事を始める業者も危険だ。保険は申請した金額が支払われる保証はなく、支払われたた場合でも申請した金額が100%出るとは限らない。申請から金額確定までに最低2週間程度かかるのが一般的だが、それを待たずに工事を進めるような業者は注意したい。

さらに悪質な業者となると、詐欺行為を働く会社もある。契約者の目を盗んで損傷をでっちあげるのだ。

一般に、保険金請求の申請代行業者による現地調査は、ハシゴをかけて屋根や雨どいなどをチェックし、外壁のひび割れや柱の傾きなどもチェックする。だが、屋根の調査のような高所作業を伴うものは、契約者の目が行き届かないもの。そのため、損傷がないにもかかわらず屋根にブルーシートをかけて損傷があるように見せかけたり、契約者が見てないことをいいことに、瓦や屋根をその場で壊す悪徳業者がいる。訪問販売ではそうした悪質な業者も混じっているので注意したい。

驚くことに、「画像加工ソフトで壊れた瓦を増やしたり、外壁にひび割れを大きくして保険金の請求額を増やそうとする業者もある」(同)。

他にも、経年劣化なのに、「自然災害による破損として保険金を申請しましょう」と保険金詐欺にあたる提案をする業者や、請求代行と修繕をセットで提案しながら、いつまでたっても修繕工事が行わない、というケースもある。

こうした悪質な業者に依頼すると、トラブルに巻き込まれる可能性が非常に高い。

■保険会社を欺くテクニックとは?

当然のことながら保険金の不正請求は違法行為にあたるが、悪徳業者は保険会社の隙を巧みに突いて、欺こうとする。

ある損保会社の関係者によれば、「風災などの損害については、申請書に添付された修理費の見積書や写真のチェックだけで保険金を支払う保険会社もある」という。

請求代行業者の代表も「請求金額が20万~30万円程度なら、保険会社から鑑定人が派遣されることは少ない。さらに請求先の保険会社が不払い問題を抱えていたり、請求処理が立て込む時期ならば、申請書類のチェックだけで保険金額が決定されることが多い」と話す。こうした隙を突いて、悪質業者は保険金を請求・獲得しているのだ。

とはいえ、損保会社もなにもしていないわけではない。大手損害保険会社の支払い担当者が眉をひそめて次のように話してくれた。

「明らかに水増したリフォーム代を請求してくる業者については、我々も目を光らせています。あまりにも悪質な業者については、支払いを非常に厳しくしています。また業界でブラックリストを作成して回しています。それに対抗して社名を変更して見積もりを作ってくる会社もありますが、担当者レベルではすぐに目星がつくので、長続きしないですよ」という。

さらに、一部の損害保険会社は、悪質な請求代行業者を使った契約者とは再契約をしない方針を打ち出している。そうなったら他の損害保険会社と契約すれば問題はないが、不動産投資家については大規模な法人契約を受けてくれる損害保険会社は数が限られているので、選択肢が少なくなるというリスクがある。

国民生活センターは、警鐘を鳴らす

リフォーム業者によるトラブルについては、その被害事例には枚挙にいとまがない。2018年に国民生活センターは「『保険金を使って住宅を修理しませんか』がきっかけでトラブルに!~高齢者からの相談が増加しています~」(2018年9月6日公表)という報告書を発表している。

その報告書によると、「保険金が使える」と勧誘する住宅修理サービスに関する相談は2008年頃から増え始め、2017年度のトラブルの相談件数は、10年間で30倍の1177件に増えている。 実際に寄せられた相談事例として紹介されているのは、

① 申込時に手数料に関する説明がなかった

② クーリング・オフしたところ手数料は支払うように言われた

③ 保険金が少なくすぐに工事を頼めないと言ったら違約金を請求された

④ 保険金が支払われたあとに事業者が修理工事を始めない

⑤ うその理由で保険金を請求すると言われた

⑥ 修理の必要がないのに不具合があるかのように言われた

の6事例。トラブルに巻き込まれた人の75%が60歳以上というから、高齢者は、この手の営業には注意したい。

自分で保険金請求する際のポイント

なお、「保険の請求代行そのものは、決して違法なサービスではない」(日本損害保険協会広報担当者)。前述のとおり、第三者を介在させることで、見落としがちな瑕疵も発見でき、契約者に多くの保険金が支払われるようになるケースもあるだろう。

とはいえ、トラブルに巻き込まれる可能性を考えれば、まずは自ら契約先の保険会社に保険金の申請が可能か否か、相談してみるのが賢明だ。

そこで、自分で保険金請求するためのポイントを紹介しておこう。ポイントは以下の通りだ。

- 1、経年劣化は対象外

- 2、何度でも請求可能

- 3、保険金は修繕に使わなくてもいい

- 4、鑑定人の変更と再調査も依頼可能

- 5、時効は3年だが、延長してくれることも

- 6、詐欺的行為は行わない

- 7、付き合いのある建設会社、リフォーム会社などに依頼する

1、経年劣化は対象外

火災保険は、あくまでも災害などによる損害に対する保険だ。そのため、「経年劣化」による損害は対象外となる。また、契約者に重大な過失があったり、故意に損害を起こしたりした場合は保険の対象外となる。

災害等による損害であることを明確にするためにも、損害が起こったらすぐに写真を撮って、保険会社に相談することが、スムーズに保険金をもらう秘訣だ。

2、何度でも請求可能

意外と知らない人が多いが、損害保険は何度でも請求が可能だ。保険期間内に起こった損害はすべて対象となる。

そして、何度請求したところで、保険料は上がることはない。自動車保険の場合、事故を起こして保険を使うと、次年度の契約時に等級が3つ下がり、保険料が大きく値上がりするが、火災保険、地震保険は変わらない。なので、何度保険金の請求をしても問題はない。

ただし、損害保険事故の多発などにより、損害保険会社の収益は圧迫している中で、状況は変わりつつある。中堅の損害保険会社の中には、築20年超の不動産について、過去に保険金支払いがある場合は、保険契約の引き受けを断ったり、水害を無担保にするなどの条件付き契約しか認めないなど、引き受けを厳格化する流れもある。実際の損害がないのに、安易に保険金請求をするのは、慎重にしたほうがいいだろう。

3、保険金は修繕に使わなくてもいい

実は、保険会社から支払われる保険金を、必ずしも修繕に充てる必要はない。日本損害保険協会の広報担当者も「修繕費の名目として支払われるわけではありませんので、被保険者が受け取った保険金を生活費に充てても法律に抵触するわけではありません」と話す。

ただし、注意も必要だ。仮に昨年の台風被害で保険金を得て、修繕に充てなかったとする。今年も台風被害を受けて、再度、保険金を請求すれば、大幅な減額は免れない。当然のことながら、保険会社は被保険者の申請書類をすべて保存している。昨年支払った保険金で修繕しなかったことによる損傷拡大と判断されれば、最悪、保険金の支払いが否決される可能性もある。

4、鑑定人の変更と再調査も依頼可能

鑑定人はあくまで保険会社が依頼して調査をしているのであり、基本は保険会社が雇った人。鑑定結果に納得がいかなければ、鑑定人を変更してもらって、再調査をお願いすることもできる。

5、時効は3年だが、延長してくれることも

損害保険、地震保険の時効は基本的に3年と定められている。そのため、3年前までの被害なら、保険金を請求することが可能だ。

ただし、あくまで約款上の話であり、実際には時効については目をつぶって支払ってくれることもある。

特に地震保険は時効を過ぎていても、保険会社は支払ってくれることがある。中には「大地震から8年も経っているのに保険金をもらえた」(ある不動産投資家)というケースもある。受取人が亡くなっているなど、請求まで時間がかかるケースもあるためで、地震によるヒビや損害が疑われるときは、今からでも請求してみる価値はある。

6、詐欺的行為は行わない

当然ながら、詐欺行為は当然ながらご法度だ。

悪質な保険金請求の申請代行業者だと、詐欺行為を勧めてくることもあるが、それは違法行為に当たる可能性がある。また、悪質業者は損害保険会社から目をつけられている可能性が高く、結果として保険金が出ないこともあるので、付き合わないほうがいい。

7、付き合いのある建設会社、リフォーム会社などに依頼する

建設会社やリフォーム会社であれば、建物の調査、修理の見積もりはどこでも作ってくれる。付き合いがあったり、地場の実績のある会社に頼めば体外のトラブルは対応してくれる。保険代理店に相談してもいいだろう。

なお保険代理店の中には、対応が悪い会社もある。その場合は、修理の見積もりを作ったら、保険会社に直接請求してもいい。

まずは、自分で請求するのが得策

保険金請求の申請代行は、メリットもあるが、デメリットも多い。

まずは、保険代理店や、馴染みの建設会社・リフォーム会社と相談して保険金を請求するのが得策といえるだろう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |