新型コロナウイルス感染症の影響は賃貸住宅市場にどんな影響を与えているのだろうか。賃料や入居率については今のところ大きな影響は見られないものの、賃貸住宅のオーナーや管理会社などに対して賃料の減額を要望する賃借人(借り主)が増えているという。その対応に苦慮する不動産投資家や管理会社が増加しそうだ。(住宅ジャーナリスト・山下和之)

コロナ禍でも分譲マンション賃料は下がっていない

新型コロナウイルス感染症拡大により、経済は停滞。オフィス市場や商業店舗市場は軒並み厳しい状況に置かれている。一方で、賃貸住宅市場に目を向けてみると、思ったほど大きな影響は出てきていない。

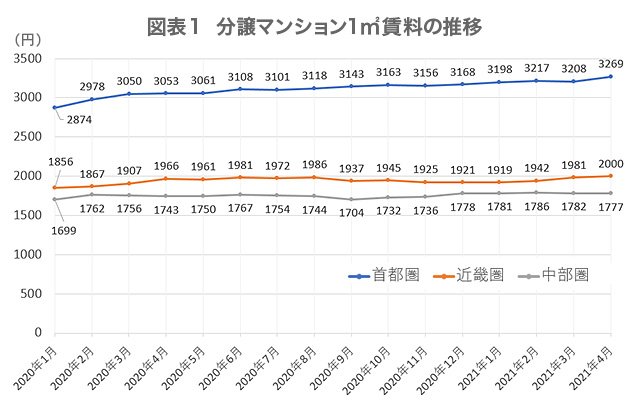

図表1「首都圏分譲マンションの1㎡賃料の推移」は、東京カンテイが分譲マンションを賃貸に出した場合の、1㎡当たり賃料を調べた結果だ。それによると首都圏ではコロナ禍の影響が出る2020年1月、2月は1㎡当たり3000円を切っていたのが、新型コロナウイルス感染症が広がった3月には3000円台に乗せている。その後もコロナ禍の深刻化にもかかわらず一時的に若干下がったことはあっても、トレンドとしては上昇を続け、2021年4月には3269円まで上がっている。

近畿圏や中部圏もほぼ同じような傾向で、コロナ禍に関係なく賃料相場は上昇傾向が続いているのだ。

賃貸マンションの賃料はほとんどのエリアで上昇

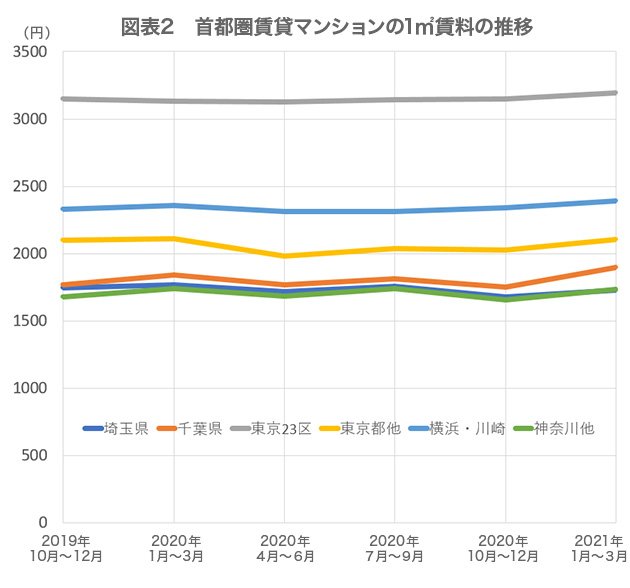

東日本不動産流通機構の首都圏賃貸マンションに関する調査でも同様で、図表2「首都圏賃貸マンションの1㎡賃料の推移」にあるように、東京23区の1㎡当たりの賃料は2019年10~12月には3149円だったのが、2020年1~3月には3194円になっている。

こちらは、新型コロナウイルス感染症の影響が拡大した2020年1~3月、4~6月にはやや低下したものの、2021年10~12月には3149円と2020年10~12月の水準に戻し、2021年1~3月は3194円と2019年10~12月に比べて1.4%の上昇になった。

エリア別に2019年10~12月と2021年1~3月を比較すると、東京都下は1.4%、横浜・川崎は2.7%、神奈川他は3.6%、千葉県も7.4%のアップで、埼玉県だけは1.9%のダウンになっている。エリアによって一部の例外はあるものの、ほとんどのエリアにおいて、賃貸マンションの賃料はコロナ禍に関係なく上がっているわけだ。

コロナ禍でも募集広告への反響は高い

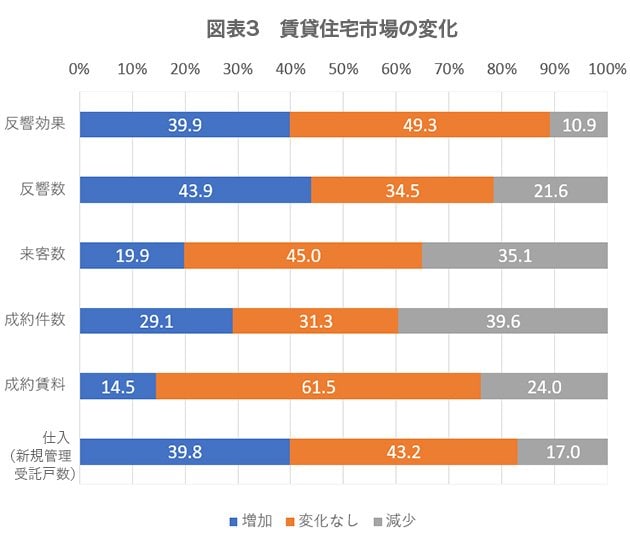

そこで、実際の賃貸住宅市場がどのように変化しているのか、日本賃貸住宅管理協会のデータを中心に見ていこう。図表3「賃貸住宅市場の変化」をご覧いただきたい。

賃貸住宅の募集広告への反響などに関しては、コロナ禍でもむしろ高まる傾向がある。反響効果と反響数に関しては、「増加している」とする管理会社が、「減少」よりかなり多くなっている。たとえば、反響数に関しては、増加が43.9%で、減少は21.6%だった。

しかし、それが来客に結びついているとはいえない。2020年度上半期には1回目の緊急事態宣言が発出され、外出の自粛が求められていたこともあって、関心のある賃貸住宅が見つかっても、不動産会社の店舗を訪れにくいため、来客が「増加している」とする管理会社は19.9%にとどまり、「減少している」の35.1%を大きく下回っている。なかでも、属性別に見ると、学生や法人では増加が極端に少なく、減少が大きく上回っている。

大学や専門学校などはコロナ禍でオンライン講義が中心になり、下宿先のニーズが減少、入国規制の強化で外国人の新規需要がほぼ消滅したことなどが、大きく影響したようだ。

Web上の情報だけで成約につながるケースが増加

来客が減れば成約件数が減るのは避けられない。成約件数が「増加」は29.1%に対して、「減少」が39.6%だった。増加の割合から減少の割合を引いたDI値は-10.5ポイントになる。

先の来客数のDIは-15.2ポイントだから、来客数の減少ほどには落ち込んでいない。最近は、Web情報の充実により、不動産会社を一度も訪問しないまま物件を決める人が増えているといわれるだけに、来客数の減少ほどには成約は減っていないのかもしれない。

リクルートの「2019年度賃貸住宅契約動向調査(首都圏)」によると、賃貸住宅を契約した人の不動産会社の訪問件数の平均は1.5件で、訪問件数は年々減少、なかには、訪問しないままに契約する人も増えていることを反映しているのだろう。

賃貸住宅の宣伝の中心は店頭の看板や情報誌からWebに移っており、来客数が少なくてもある程度成約につなげることができる時代になっているようだ。

管理会社の新規管理受託戸数は増加傾向

ただ、成約賃料に関しては「増加」は14.5%で、「減少」が24.0%だった。冒頭でみたように、平均賃料は下がらず、むしろ上がる傾向が続いているが、新規に募集する賃料となると、コロナ禍で上げることは簡単ではなく、むしろ下げざるを得ないとする管理会社が多いようだ。

そんななかで、仕入れ(新規管理受託戸数)は増えている。コロナ禍で新規に借り手を確保することが難しくなっているため、管理会社にテナント付けを依頼する不動産投資家が増えているのではないだろうか。

これを新築、中古の別で見ると、新築では「増加」が26.1%に対して、中古では37.9%に達している。中古ほどコロナ禍で借り手の確保が困難になっているため、新たに委託するケースが増えているようだ。

入居率は90%台の高い稼働率を維持している

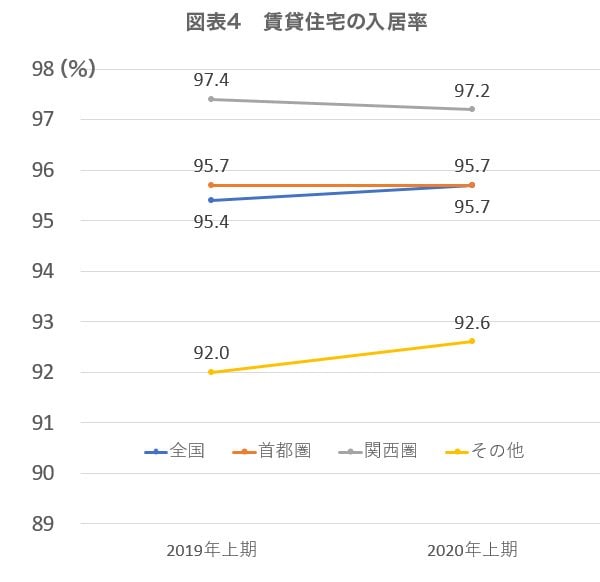

コロナ禍で賃貸住宅の環境は悪化しているとはいえ、入居率自体はさほど落ち込んでいるわけではなさそうだ。

図表4「賃貸住宅の入居率」にあるように、全国平均の入居率はコロナ禍以前の2019年上半期が95.4%に対して、2020年の上半期は95.7%と、わずか0.3ポイントとはいえ上昇している。エリア別では、首都圏は95.7%から95.7%への横ばいで、関西圏は97.4%から97.2%へ、0.2ポイントの低下となっている。

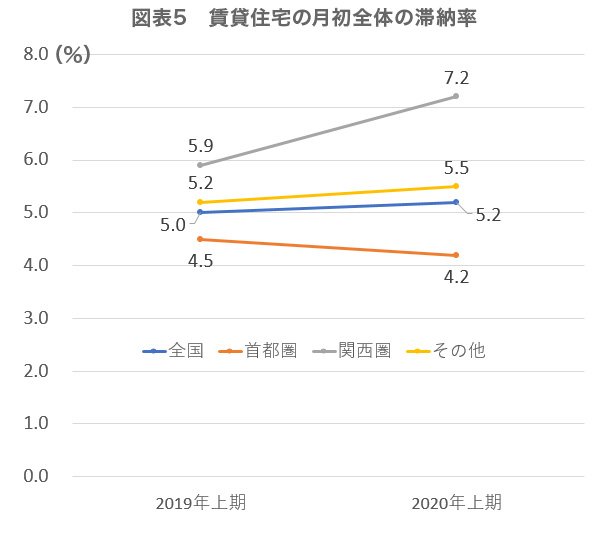

一方で、関西圏では、滞納率が高さが目立っている。図表5「賃貸住宅の月初全体の滞納率」にあるように、全国的にみると、滞納率は5.0%から5.2%への0.2ポイントのアップにとどまっているが、関西圏では5.9%から7.2%へ1.3ポイントの上昇になっている。

周知のように、関西圏は全国のなかでもインバウンド需要の影響が大きく、コロナ禍でインバウンドがほぼ消滅してしまったため、収入の減少などで苦しむ人が多く、その分、滞納率が高まっているのではないだろうか。

延滞だけではなく保証会社による代位弁済も増加

他にも、不動産投資家にとって見過ごせないデータも出始めている。

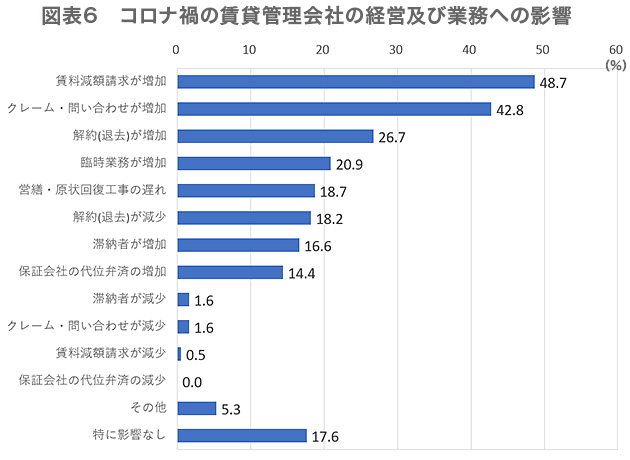

日本賃貸住宅管理協会の管理会社向けの調査(表6)によると、管理会社の経営や業務に及ぼす影響として最も多かったのは、「賃料減額請求が増加」の48.7%と、半数近くの管理会社がその点を指摘している。現実に、コロナ禍の厳しい経済環境を考慮し、ある程度の減額に応じるオーナーが少なくなく、そのためのやりとりなど、管理会社の業務負担が増大しているようだ。

さらに、在宅勤務の増加などで在宅時間が長くなっていることもあって、「クレームや問い合わせが増加」しているとする管理会社も42.8%あった。また、「滞納者が増加」(16.6%)、「保証会社の代位弁済が増加」(14.4%)を挙げる管理会社も少なくない。

※代位弁済とは、借主が家賃が払えない場合に、保証会社が立て替え払いをすること

コロナ禍は賃貸住宅市場にさまざまな波紋を広げており、不動産投資家への影響がじわじわと出てきている。一刻も早いコロナ禍の終息を願いたいものだ。

不動産投資クラウドファンディング6社を比較

|

サービス名 |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| URL | CREAL(クリアル) | TSON FUNDING | TECROWD(テクラウド) | Rimple(リンプル) | OwnersBook | |

| ポイント |

・募集件数と口数が多く、初心者でも投資しやすい ・累計投資額1260億円超と運用実績が豊富 ・実績平均年利回り21.5% |

・東証グロース上場企業が運営し、安定性がある ・新規案件数と口数が多く、応募しやすい ・投資案件に詳細な情報開示を実施 |

・新規案件数が多い ・対象不動産は戸建てやアパートがメイン ・全期間家賃保証などリスク低減の取り組みがある |

・平均実績利回り(償還済み案件)が約10% ・多種多様なファンド案件を運用 ・不動産開発によるキャピタルゲイン型案件が多い |

・東証プライム上場の子会社が運営 ・利回りは低めだが、都心マンションの運用で低リスク ・運用期間は短め(6ヶ月など)が多い |

・東証プライム上場の子会社が運営し、運営歴が長い ・貸付型の投資がメイン ・都内や首都圏のマンションやマンション用地が多い |

| 想定利回り | 4.4~10% (直近10件、2026年2月時点) |

5.0~6.5% (直近10件、2026年2月時点) |

5.5~6.0% (直近10件、2026年2月時点) |

9.5~12% (直近10件、2026年2月時点) |

2.7~3.3% (直近10件、2026年2月時点) |

4.9~5.1% (直近10件、2026年2月時点) |

| 最低出資額 | 1万円 | 1万円 | 10万円 | 10万円 | 1万円 | 1万円 |

| 投資対象 |

アパート・マンション、商業施設、オフィス、ホテルなど |

アパート・マンション、商業施設、オフィス、保育園、学校、宿泊施設など | アパート、戸建て | レジデンス、ホテル、バケーションレンタル、福祉施設、ITインフラ施設など | マンション | マンション、商業ビル(用地含む) |

| サービス開始 | 2019年 | 2018年 | 2020年 | 2021年 | 2020年 | 2014年 |

|

運営会社 |

LAETORI株式会社 | クリアル株式会社 | 株式会社TSON | TECRA株式会社 | プロパティエージェント株式会社 | ロードスターキャピタル株式会社 |

| 公式サイト | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) | ファンド一覧を見る(無料会員登録可) |

・クリアル(CREAL)代表が語る不動産投資クラウドファンディングの活かし方⇒インタビュー記事を読む

手数料発生は、借り換え成功時だけ!

安心して借り換え先を探せる

不動産投資を始める前に

借入可能額が分かる!