2025年の住宅購入環境はどうなるのか? 少数与党の不安定な政局、隣国の不安定な政情、アメリカのトランプ政権の復活――何かと不安が多いなか、マンションや戸建住宅は買いなのか、上昇が懸念される住宅ローン金利はどうなるのか、そして各種の補助金や減税制度はどうなるのかを解説する。(住宅ジャーナリスト・山下和之)

新築マンション価格は2025年も上昇が続く?

2025年の住宅事情について、まずは新築マンションから見てみよう。

原価を構成する土地の仕入れ費用、建築費、分譲会社の経費・利益のいずれもが上昇か横ばいとなっていて、下がる要素はほとんどないのが現実だ。

ただし、その原価の上昇を価格にそのまま転嫁できるかといえば、そうとは限らない。

都心部などの高額物件は、取得層が高所得者や富裕層などであり、多少価格が高くなっても購買力への影響は少ない。そのため、新築マンション分譲会社は強気の値付けを続け、東京23区では2025年も上昇していくとみられる。

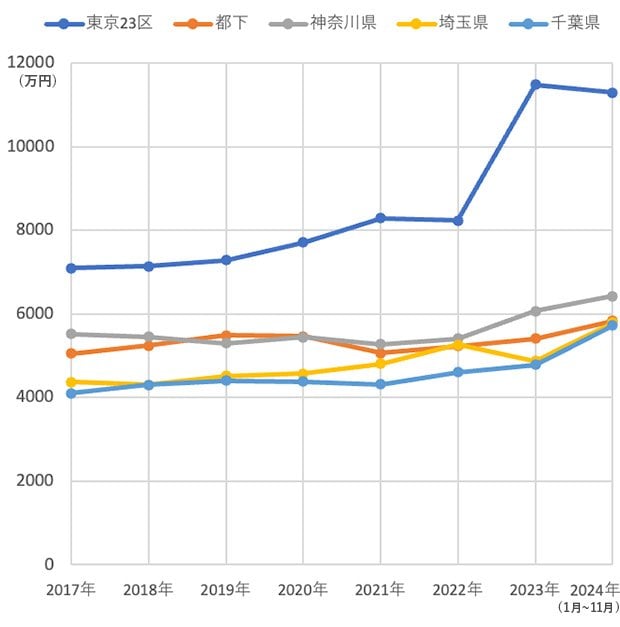

不動産経済研究所によると、首都圏の新築マンションの平均価格は図表1のようになっている。

図表1 首都圏エリア別の新築マンション価格推移

2024年の東京23区の平均価格は2023年に比べて若干低下しているが、1億円の高水準が続いている。

その勢いが2025年も続き、高値が継続されるだろう。

郊外部の新築マンション価格は落ち着いてくる

しかし、東京23区以外の価格は比較的落ち着いた動きになるのではないだろうか。

というのも、郊外部などの比較的リーズナブルな価格帯の購入層は平均的な収入の会社員であり、都心部で購入する富裕層などに比べると購買力はさほど高くない。

現状でもギリギリの資金計画で購入しており、その価格が上がると購入が難しくなって、購買力の低下が予想される。

そのため、原価のアップを価格に転嫁することができずに、横ばいから若干の低下に向かう可能性がある。

ただし、原価上昇のなかで価格を抑えるために、分譲会社の企業努力によって経費を削減するとしても、それでは足りずに専有面積の圧縮や、仕様・設備のスペックダウンが進む可能性があるので注意しておきたい。

価格を上げずに何とか手の届く範囲で分譲されたとしても、必要な専有面積が確保されているか、仕様・設備のレベルがダウンしていないかなど、中身を十分にチェックしながらの検討が必要になりそうだ。

【関連記事】>>新築・中古マンション市場動向は? 注目物件や在庫状況など最新市況を不動産アナリストが解説!

中古マンション価格は東京で上昇、周辺県ではピークアウトか

新築マンションの価格上昇のなかで、割安感のある中古マンションに目を向ける人が増えているが、それによって中古マンション価格も上がり続けている。

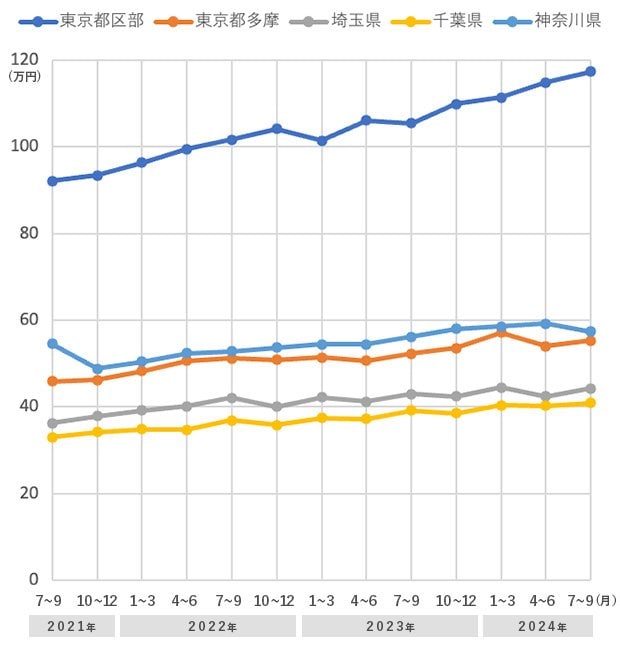

図表2は、首都圏の中古マンションの成約価格の1㎡当たり単価の推移を示している。

図表2 首都圏エリア別の中古マンションの築年数帯別成約平米単価

特に、東京都区部は2023年7~9月の単価は105.4万円だったのが、2024年7~9月は117.37万円と、11.4%の上昇率となっている。

東京23区の新築マンションの供給は先細りになっていて、2025年は2024年より若干増える程度と予想され、その分、中古マンションへの注目度が高まる。そのため、ますます値上がりすることが予想される。

それに対して、東京都周辺部では価格が頭打ちになり、地域によっては下落が始まっている。

埼玉県の2024年7~9月の成約価格の平均単価は44.28万円で、前年同期比3.8%の上昇、千葉県は40.88万円で4.6%の上昇だが、神奈川県は57.39万円で2.2%の上昇にとどまっている。

東京23区が大きく上昇する一方、周辺部では上昇率が縮小しており、勢いが弱まりつつある。したがって、2025年にはそろそろ頭打ちになって、ピークアウトするのではないかと予想されている。

築深の中古マンションに注目

中古マンションで注目しておきたいのが、築年数だ。

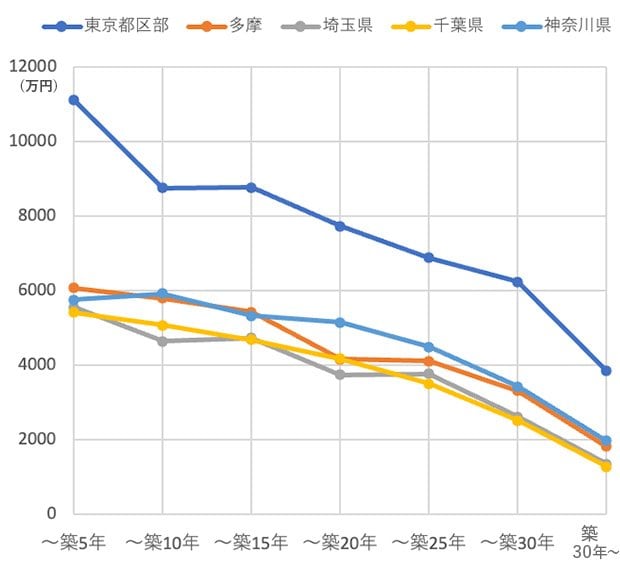

図表3にあるように、東京都区部の「築5年以内」の築浅マンションの首都圏の成約価格の平均は1億1105万円と新築マンション並みか、それ以上の価格になっているが、築年数が長くなると成約価格は低下していくのがわかる。

図表3 首都圏中古マンションのエリア別・築年数帯別成約価格

「~築10年」「~築15年」は8000万円台だが、「~築20年」になると7000万円台に、「~築25年」「~築30年」になれば6000万円台まで下がり、「築30年~」は3836万円となっている。

「築30年~」の築深マンションに注目すれば、「~築5年」の築浅マンションの3分の1程度の価格で手に入れることができる計算だ。

首都圏のなかでも最も価格がリーズナブルな千葉県をみると、「~築5年」は5405万円に対して、「築30年~」は1273万円で、築深マンションは築浅マンションの4分の1以下まで低下する。

安い築深マンションを買ってリフォームにお金をかける

もちろん、築深マンションは外観などの老朽化が進み、耐震性などに不安も感じるし、居住性能も低下しているだろう。

しかし、築深マンションでも、1981年以降に建築されたマンションであれば、新耐震基準に基づいて施工されている。新耐震基準は震度6強や震度7の揺れでも建物が倒壊しないように設計されているというわけだ。

築深マンションでも新耐震基準に合致していればまずは安心だが、新耐震以前のマンションであっても、新耐震基準の強度を持つマンションがあるし、そうでなくても耐震診断の上、耐震強化が図られていれば問題はない。

居住性については、最近ではリフォーム技術も進歩しているので、価格が安い分、リフォームにお金をかければ、新築マンションに近い居住性を確保できるようになる。

中古マンションも高くなっているので、2025年は割安感のある築深マンションに注目するのがいいのではないだろうか。

【関連記事】>>リフォーム一体型の住宅ローン金利ランキング【新規借入】

2025年の住宅ローンは、利上げによる金利上昇で返済負担額が増える

2025年の住宅環境で懸念されるのが、住宅ローン金利の上昇。特に、金利の低さから現在の住宅ローンの主流となっている変動金利型の金利上昇が懸念されている。

2025年初頭には、メガバンクを初めとする金融機関の変動金利型ローンは0.3%台から0.6%台で利用できるところが多いが、これが2025年末には、1%程度まで上昇するのではないだろうか。

特に、大規模な新築マンションの購入を考えている人は、物件の引渡しが1年先、2年先になるが、住宅ローンは物件の引渡しを受けて融資が実行されるときの金利が適用されるので、もっと上がってしまう可能性があるので要注意だ。

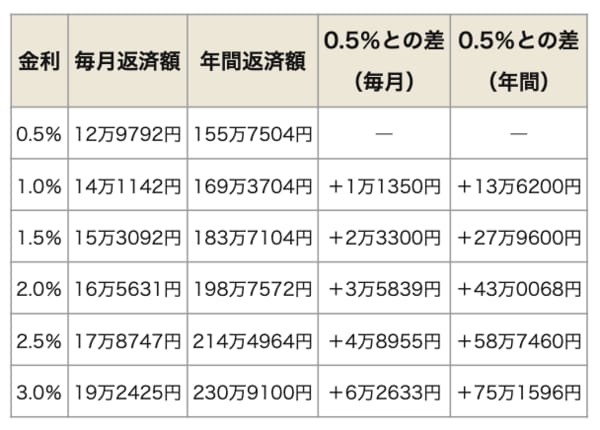

では、金利上昇でどれくらい負担が増えるのか、それを試算したのが図表4だ。

図表4 住宅ローン金利別の毎月返済額の変化

設定条件:借入額5000万円、35年元利均等・ボーナス返済なし

借入額5000万円を35年元利均等・ボーナス返済なしで利用すると、金利0.5%では毎月12万9792円の返済額だが、1.0%になると毎月14万1142円になって、1.5%では毎月15万3092円、2.0%では毎月16万5631円に増える。

資金計画の立案に当たっては、最悪の場合、ある程度金利が上がっても家計に影響がないかどうかまでチェックしておくのが安心だ。

2025年、充実する補助金を利用して賢い住宅購入を

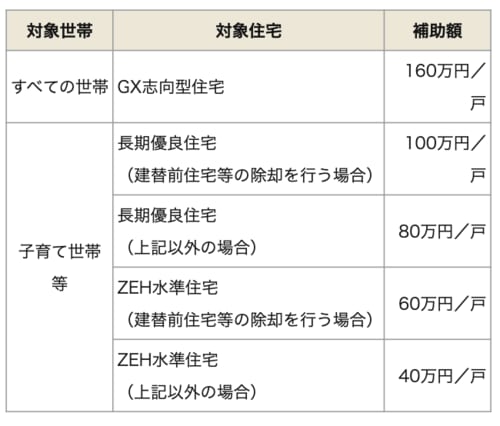

住宅ローン金利は上がる一方で、住宅取得支援策の充実も進んでいる。2025年の新築住宅の取得に当たって注目しておきたいのが「子育てグリーン住宅支援事業」だ。

図表5にあるように、「GX志向型住宅」を取得する場合、1戸当たり160万円の補助金が出ることになっている。

図表5 新築住宅の補助金(子育てグリーン住宅支援事業)

GXというのは、「グリーントランスフォーメーション」の略で、脱炭素社会に向けてクリーンエネルギーに転換していく取組みのこと。GX志向型住宅はそれを推進するため、断熱性能が高くて、太陽光発電などの創エネルギーによって一次エネルギーの消費量の大幅な削減を実現できる住宅を指す。

GX志向型住宅より断熱性能などがやや劣る物件でも、18歳未満の子どもがいる子育て世帯や、夫婦どちらかの年齢が39歳以下の若者夫婦世帯であれば、長期優良住宅などを取得する場合、最大100万円の補助金になる。

【関連記事】>>補助金160万円の「子育てグリーン住宅支援事業」がスタート! リフォームでも最大60万円の補助金を受け取れる!

また、住宅ローンを利用して省エネ性能の高い住宅を取得する場合には、住宅ローン減税が利用可能だ。長期優良住宅を取得する場合、子育て世帯や若者夫婦世帯は13年間で最大455万円の控除額、一般世帯の場合で最大409万5000円の控除額になる。

【関連記事】>>住宅ローン控除額(減税額)シミュレーション! 年収別に計算可能

2025年の住宅事情は、価格や住宅ローン金利の上昇が懸念されるものの、住宅取得支援策が充実しているので、マイホーム購入を考えている人は、補助金を上手に活用するのがおすすめだ。

【関連記事】>>住宅の新築・取得時の減税・優遇制度・補助金制度を解説! 100万円以上のメリットが多数あり!