相続と不動産の関係では、各種の特例が重要なポイントになります。特に個人の自宅については「小規模宅地等の特例」の適用が受けられるかどうかで、税負担が大きく変わってきます。今回は、「小規模宅地等の特例」の概要と2018年から見直された“家なき子”の適用条件について整理してみます。

(協力・監修:税理士法人 弓家田・富山事務所 弓家田良彦氏)

「小規模宅地等の特例」では、土地の評価額が最大8割も減額される

「小規模宅地等の特例」とは、亡くなった人(=被相続人)が生前、自分の自宅や事業のために使っていた土地(宅地)などがある場合、その土地などの評価について一定割合を減額できるという特例です。

亡くなった人の自宅や事業用の土地は多くの場合、残された親族にとっても生活のための重要な基盤であり、相続税の負担で生活が圧迫されるような事態を避けるため、この特例が設けられています。

対象となるケースは、下表のように大きく分けて4つあります。

◆「小規模宅地等の特例」の対象となる4つのケース |

|||

| 被相続人が所有する土地の種類 | 税制上の名称 | 適用面積 | 評価減 |

| 被相続人等※の居住用の土地 | 特定居住用宅地等 | ~330㎡ | 80% |

| 被相続人等の事業用の土地 (貸付事業用を除く) |

特定事業用宅地等 | ~400㎡ | 80% |

| 被相続人やその親族が一定割合の株を持つ会社の事業用の土地(貸付事業用を除く) | 特定同族会社事業用宅地等 | ~400㎡ | 80% |

| 被相続人等の貸付事業用の土地 (不動産賃貸業、駐車場業など) |

貸付事業用宅地等 | ~200㎡ | 50% |

第1のケースは、被相続人等(=亡くなった人および、亡くなった人と生計を一にしていた親族)の居住用(自宅)の土地で、330㎡までの部分が本来の相続税評価額から8割減額されます。「亡くなった人と生計を一にしていた親族の居住用の土地」とは、例えば、亡くなった人の扶養親族が、亡くなった人が所有する建物に居住していた場合がなどが該当します。

また、亡くなった人が相続の時点まで自宅に居住していることが必要ですが、亡くなった人が老人ホームなどに入居していて死亡した場合でも、死亡時点で要介護状態であれば、適用対象となります。ただし、老人ホームに移ったからといって空き家になった自宅を第三者に貸したり、空き家となった後で親族などが移り住んだ場合は、適用対象からはずれます。

第2のケースは、被相続人等が事業のために使っていた土地で、工場や店舗などの敷地が典型例です。この場合は400㎡までの部分が本来の相続税評価額から8割減額されます。ただし、後で触れるアパートや賃貸マンションなど貸付事業用の土地は除きます。

第3のケースは、亡くなった人やその親族が一定割合の株を持つ会社、いわゆる同族会社が事業を行っている土地です。形式上は被相続人等が法人(同族会社)に貸している形をとっていますが、実質的には第二のパターンと同じであり、400㎡までの部分が本来の相続税評価額から8割減額されます。ただし、貸付事業用の土地は除きます。

第4のケースは、被相続人等がアパートや賃貸マンション、一定の貸駐車場などの貸付事業に使っていた土地で、200㎡までの部分が本来の相続税評価額から5割減額されます。

【関連記事はこちら】>>実家の相続で活用すべき「小規模宅地等の特例」を解説! 気をつけたい"3つの落とし穴"と、売却時の注意点は?

「小規模宅地等の特例」が適用される主な要件は3つ

「小規模宅地等の特例」が適用される面積には一定の上限がありますが(上限を超える面積の場合は上限までの範囲)、土地の相続税評価額が8割ないし5割、軽減されるということは、相続税の計算上、大きなメリットです。

しかし、「小規模宅地等の特例」にはさまざまな要件があり、どれかひとつでも満たさないと、いっさい適用を受けることができません。

いずれのパターンにも共通する主な要件としては3つあり、次の要件に満たない場合は特例の対象外となります。

①法人や通常の贈与による取得は対象外

第1に、誰が相続するかということです。適用対象となるのは、相続または遺贈により亡くなった人が所有する宅地を取得した個人であり、かつ亡くなった人の親族に限られます。法人が取得したり、相続人であっても通常の贈与により取得した場合は、特例の対象となりません。

②相続時に更地の土地は対象外

第2に、宅地等の状況についてです。特例の対象となる宅地等は、建物や構築物の敷地となっていたことが必要です。つまり、相続が発生した時に青空駐車場のような更地※の状態であった場合は適用されません。一方、宅地等の上にある建物や構築物は、亡くなった人の所有でなくても構いません。

※アスファルト敷やコンクリート敷といった構築物の敷地となっている駐車場は対象となります

③遺産分割協議がまとまらないと対象外

第3に、遺産分割協議についてです。特例の対象となる宅地等は、相続税の申告期限(相続発生から10カ月)までに、相続人全員による遺産分割協議によって、適用対象となる相続人に分割されていることが必要です。遺産分割協議がまとまらないと、この特例は適用されません(遺言書がある場合は適用されます)。

ただし、申告期限までに分割されていない土地であっても申告期限から3年以内に分割がされた場合や、3年以内に分割が決まらなかった場合でも未分割であることについてやむを得ない事情があり、税務署長にその承認を受けた場合で、その事情がなくなった後4カ月以内に分割がされた時には、特例の適用を受けることができます。

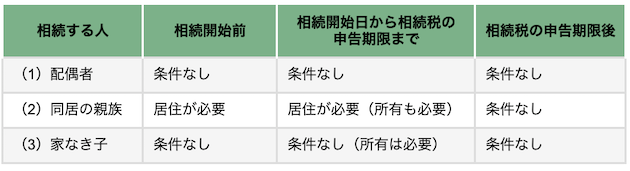

「特定居住用宅地等」を取得できるのは配偶者、同居親族、家なき子の3者

ここからはさらに、亡くなった人または、亡くなった人と生計を一にしていた親族の居住用(自宅)の土地、すなわち「特定居住用宅地等」における要件について見ていきましょう。

「特定居住用宅地等」とは、先ほど触れたように「小規模宅地等の特例」の対象となるケースの1つで、このほか、「特定事業用宅地等」「特定同族会社事業用宅地等」など、複数のパターンがあります。

ほかのケースに比べ、「特定居住用宅地等」は最も多く利用されるとともに、その要件は多岐にわたり、非常に複雑になっています。 まず、「特定居住用宅地等」を取得できる相続人は、次の3者です。

(1)亡くなった人の配偶者

(2)亡くなった人と同居していた相続人

(3)家なき子※

※家なき子とは、亡くなった人と同居していなかったが、一定の条件を満たす相続人のこと(一定の条件については後述)。

そして3者それぞれに、相続した"亡くなった人の自宅"における居住について、下表のような要件があります。

「小規模宅地等の特例」の居住要件

(1)の配偶者については、いわば別居状態であって、配偶者が亡くなった人の自宅に住んでいなくても適用対象となります。

(2)の同居親族は、二世帯住宅に住んでいるようなケースが一般的でしょう。ただし、後で触れるように二世帯住宅の構造や登記には注意が必要です。

(3)の「家なき子」は、亡くなった人の自宅における居住についての要件はありませんが、「家なき子」自身が相続開始前にどこに住んでいたかについては、厳しい要件があります。

「家なき子」として「特定居住用宅地等」の対象となる要件が厳格化!

「小規模宅地等の特例」について、適用要件が厳格化されたと言われることがあります。 これは、上記の「特定居住用宅地等」を取得できる3者のうち、(3)の「家なき子」について、2018年(平成30年)4月以降からの相続について新たに2つの要件が加わったことを指します。

それまで、(3)の「家なき子」として「特定居住用宅地等」の対象となるには、次の4つの要件が必要でした。

① 亡くなった人(被相続人)に配偶者がいないこと

② 亡くなった人(被相続人)に同居の親族がいないこと

③ 家なき子(相続人)が相続開始日から相続税の申告期限まで相続した宅地を所有していること

④ 家なき子(相続人)が相続開始前3年以内に日本国内にある自身または自身の配偶者が所有する家に住んだことがないこと

これらのうち、④の「相続開始前3年以内に、日本国内にある自身または自身の配偶者が所有する家に住んだことがないこと」という要件が以前から問題になっていました。

具体的には、もともとマイホームに住んでいたのにそれを他人に貸して、自分たちは親が所有する賃貸マンションに引っ越したり、あるいはマイホームを親などにいったん売却した形をとり、そのままリースバックして住み続けるなど、「特定居住用宅地等」の対象となることだけを目的にした相続税対策が行われていたのです。

これを問題視した国では、2018年(平成30年)4月から適用を厳しくし、次の2つの要件を付け加えました。

⑤ 相続開始前3年以内に、家なき子(相続人)の3親等内の親族または家なき子(相続人)と特別の関係のある法人が国内で所有する家屋に居住したことがないこと

⑥ 家なき子(相続人)が相続開始時において居住していた家屋を過去に所有したことがないこと

現在、これら2つを加えた要件を満たさない場合は、「特定居住用宅地等」が適用されません。 税法の抜け穴を見つけて利用するような相続税対策は、租税回避行為として否認されるだけでなく、税法の見直しでどんどんつぶされる傾向にあります。 度を越した相続税対策はむしろ、リスクがあるので注意した方がいいでしょう。

二世帯住宅の要件も見直しがあったので注意

なお、「特定居住用宅地等」に当てはまるかどうかについては、2013年(平成25年)にも見直しがあったので、注意しておきましょう。

そのときの見直しは、二世帯住宅の要件についてでした。2012年以前には、親子が一緒に住んでいる「二世帯住宅」については、建物の内部で行き来できる構造になっていないと、「特定居住用宅地等」には当てはまらないとされていました。

同じ敷地に一棟の建物として建てられていても、玄関や内部がすべて分離した間取りになっていると、その土地は「特定居住用宅地等」には当たらないとされていたのです。

それに対し、2013年からは、建物の内部で行き来できるかどうかといった構造の問題ではなく、建物を区分所有登記しているかどうかで、「特定居住用宅地等」に当てはまるかどうかを判断することになりました。

区分所有登記とは、分譲マンションなどで見られる登記の仕方です。ひとつの建物に、床や壁、天井などで完全に独立した住戸として区切られる部分(専有部分)が複数ある場合、それぞれの部分を「区分所有建物」として別個に登記できるというものです。

そして、二世帯住宅については、区分所有登記がされていなければ、「特定居住用宅地等」に当てはまるとされました。 区分所有登記がされていなければ、二世帯住宅の構造が内部で行き来できるかどうかにかかわらず適用される一方、区分所有登記をしている場合は、全体が「特定居住用宅地等」とはなりません。

親の土地に二世帯住宅を建てる際には、こうした要件の変更をよく確認しておいたほうがいいでしょう。

【関連記事はこちら】>>不動産一括査定サイト&査定業者25社で比較! メリット・デメリット、掲載不動産会社、不動産の種類で評価しよう

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※査定時に書籍「タワマン住み替え成功ガイド」プレゼント実施中!(2026年6月末まで)

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

不動産一括査定サイト10社を比較

|

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ | いえカツLIFE |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 | 急ぎの売却や訳あり物件の査定に強み。3つの売却方法(仲介、買取、リースバック)を選べる。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

ー |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 | 500 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 | 6社 (仲介2社、買取2社、リースバック2社) |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 | マンション、戸建て、土地、再建築不可物件、借地権、底地権、その他(共有持分も査定・売却対象)など |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京・神奈川・千葉・埼玉 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |