「リバースモーゲージ」は、自宅を活用した老後の生活資金確保の手段の一つです。また「リースバック」や「リバースモーゲージ型住宅ローン」など新たなスキームが登場し、選択肢が広がっています。多くの人が関心を寄せる、老後の生活資金確保について、今回は、「自宅」を活用する3つの方法について整理してみます。(協力・監修:税理士法人 弓家田・富山事務所 弓家田良彦)

無職の高齢者世帯の生活費は毎月3万~5万円の赤字

2019年6月に公表された金融庁金融審議会 市場ワーキング・グループの『高齢社会における資産形成・管理』という報告書において、安心した老後を過ごすのに公的年金だけでは2000万円が不足するという記述がありました。

これにより大きく注目されたのが「老後資金2000万円問題」です。

具体的には、夫65歳以上、妻60歳以上の無職夫婦というモデルケースの場合、年金収入が月約21万円なのに対して支出が約26万円で、毎月5万円ほどの赤字になるとされていました。

そうすると、残りの人生30年ちょっとと仮定すれば、貯蓄を約2000万円取り崩していく必要があることになります。そこから、「2000万円ないと安心して老後が暮らせないのか?」という話になったのです。

一人ひとりの人生が違うように、老後に必要な生活資金も人それぞれであり、「誰もが老後に2000万円不足する」というのは誤解です。

とはいえ、老後の生活資金に対する多くの国民の漠然とした不安があるからこそ、この話題は大きく盛り上がったのでしょう。

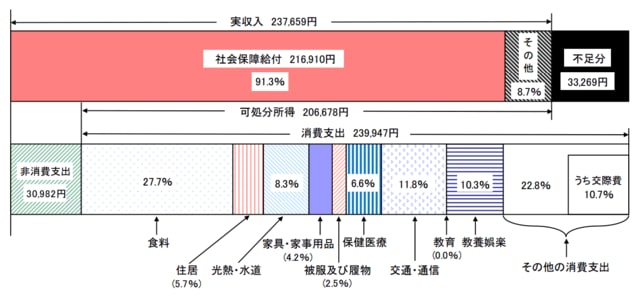

実際、60歳以上の無職の高齢者世帯では毎月3万~5万円の赤字になり、貯蓄を崩してしのいでいるという総務省のデータもあります(図表1)。

図表1 高齢者夫婦無職世帯の1カ月間の収支

その一方、総務省の「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計」によると、高齢者世帯では8割ほどが「自宅」という資産を保有しています。

この「自宅」を活用し、老後の生活資金をカバーする方法として、日本でも30年ほど前から導入されているのが「リバースモーゲージ」です。

自宅を担保に融資を受ける「リバースモーゲージ」とは

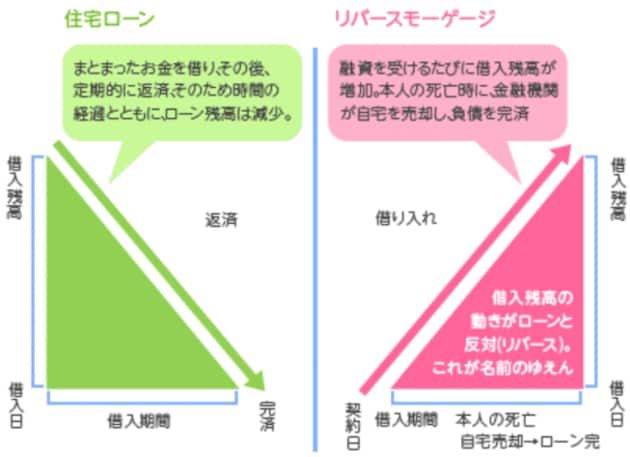

「リバース」とは「逆の」という意味の形容詞で、「モーゲージ」とは「住宅ローン」のこと。下図は住宅ローンとリバースモーゲージを比較したイメージ図です。

図表2 「住宅ローン」と「リバースモーゲージ」を比較(イメージ)

通常の住宅ローンは一括して借り入れた融資について、毎月、元金分と利息分を合わせて少しずつ返済していきます。

「リバースモーゲージ」は、自宅を担保にするのは同じですが、通常の住宅ローンとは逆に、月々の定額や希望するタイミングでまとまった金額の融資を受け、融資残高が次第に増えていくというものです。

毎月の返済は利息のみ、あるいは利息も元金に組み入れ、少なく抑えます。そして将来、利用者が亡くなったとき、担保の自宅を処分して一括返済します。

資金の使途については、事業性資金や金融商品の購入など特定のものを除き、原則として自由に使えるのが一般的です。

ただし、中には自宅のリフォーム資金やサービス付き高齢者向け住宅の入居一時金に限るといったケースもあります。

このように「リバースモーゲージ」は、持ち家はあるけれど現金収入が少ない高齢者世帯にとって、亡くなるまで自宅を手放さずに収入を確保できる便利な手段といえます。

また、定年退職後、住宅ローンが残っている場合、住宅ローンからリバースモーゲージに借り換えることで、月々の返済額を減らすことも可能です。

リバースモーゲージと通常の住宅ローンの違い

現在、「リバースモーゲージ」を扱っている金融機関は、メガバンクをはじめ地銀や信用金庫など30以上あります。

自宅を担保に融資を受けるという仕組みは住宅ローンと共通しますが、融資限度額や借り入れ方法など、具体的な条件についてはさまざまな違いがあります。

融資限度額は評価額の50%程度

「リバースモーゲージ」は無職の高齢者を対象にしており、通常の住宅ローンのように一定以上の年収が必要といった制限は基本的にありません。

しかし、「リバースモーゲージ」では最終的に担保の自宅を処分して返済するため、融資限度額は担保とする自宅の評価額をベースに、その50%程度と一般の住宅ローンに比べかなり厳しくなっています。

また、自宅の評価額は基本的に土地部分のみが対象で、建物は評価額に含まれないのが一般的です。

借り入れ方法は3つある

金融機関によって、借り入れ方法は大きく分けて3つあります。

第一は、毎月、定額を借りていく年金方式です。生活費の足しにする場合には便利でしょう。

第二は、契約時にまとめて借り入れる一括方式です。自宅のリフォームを行ったり、住宅ローンの残りを借り換えたりする場合に適しています。

第三は、借入限度額まで随時、借り入れができるものです。まとまった資金が必要になったとき、すぐ借りられるようにしておきたいという人に向いています。

返済方法は2つある

前述のように、元金分は基本的に利用者が亡くなった際に担保の自宅を処分して返済するというのは、どの金融機関でも共通です。

ただ、利息分の返済については、2つに分かれます。

一つは、毎月発生する利息も、借入限度額まで元金に順次、組み入れていき、利用者が亡くなった際に元金分と一緒に返済するものです。毎月の返済が基本的にはゼロなので負担は少なくて済みますが、自宅の評価額に対する融資の割合はより低く、金利上昇によっては借入限度額に達する時期が早まります。

もう一つは、利息分を毎月、支払うものです。こちらは、利息分を毎月返済するので、金利上昇の影響は比較的受けにくいといえるでしょう。

変動金利型が多い

金利については、ほとんどの金融機関が変動金利型です。

対象物件は戸建て

自宅の評価額は基本的に土地部分のみに基づくため、多くの金融機関では戸建てのみを対象とし、マンションは扱っていません。

マンションを対象にする場合でも、築年数や専有面積、評価額において一定以上の担保価値がある物件に限定するのが一般的です。

なお、物件の所在地については、各金融機関の営業エリアが基本ですが、担保となる自宅の評価額が高い東京など大都市圏のほうが扱う金融機関も多く、利用しやすいといえます。

相続との関係

リバースモーゲージでは、利用者が亡くなると担保である自宅を売却することが前提であり、自宅が相続財産として残りません。

そのため、契約時に子どもなど推定相続人全員の了承を求めるのが一般的です。

ただし、利用者(被相続人)が亡くなった際、あるいは生前であっても、融資額を一括返済すれば自宅を売却する必要はありません。

リバースモーゲージの利用には3つのリスクがある

「リバースモーゲージ」を利用するにあたっては、3つのリスクに注意する必要があります。

長寿リスク

日本人の平均寿命は年々延びており、自分が何歳まで生きられるかは予測できません。そのため、亡くなる前に融資限度額に達してしまったり、当初一括で借り入れた資金をすべて使ってしまったりして、その後の生活に支障が生じるリスクがあります。

地価下落リスク

自宅の担保評価額は通常、土地についてのみ考慮され、相続税路線価をベースに算出されるのが一般的です。

地価が下落すると、自宅の担保評価額も下がります。すでに融資限度額まで借入している場合、亡くなる前に差額を返済する必要が出てくるかもしれません。

金利上昇リスク

変動金利を採用している金融機関が多く、年2回、適用金利が見直されます。現在はまだ超低金利が続いていますが、今後、何らかの理由で金利が大幅に上昇すると、毎月の金利支払額が想定より多くなったり、融資限度額に早く達したりすることもありえます。

「生活福祉資金」や「リースバック」なども老後の生活資金確保の手段になる

リバースモーゲージ以外にも、自宅を活用した老後の生活資金確保の手段として、以下のようなスキームがあります。

- ① 低所得の高齢者向け「生活福祉資金(不動産担保型生活資金)」

- ② 自宅をいったん売却して済み続ける「リースバック」

- ③ 住宅関連の使途に限定した「リバースモーゲージ型住宅ローン」

① 低所得の高齢者向け「生活福祉資金(不動産担保型生活資金)」

「リバースモーゲージ」と同じような仕組みによる制度として、2002年(平成14年)から設けられているのが「生活福祉資金」です。

「生活福祉資金」は現在、低所得世帯、障害者世帯、高齢者世帯を対象とし、貸付資金も総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類があります。

その中で、自宅を担保に生活資金を貸し付けるケースが「不動産担保型生活資金」です。

これは、低所得の高齢者世帯のうち一定の自宅を所有していて、将来にわたってそこに住み続けることを希望する場合、自宅を担保に生活資金を貸し付け、その世帯の自立を支援するものです。要保護世帯向けでは建物やマンションも対象になっています。

貸し付け対象の世帯、貸し付けの内容は次のようになっています。

・借入申込者が単独で所有(同居の配偶者との共有を含む)する不動産に居住していること

・不動産に賃借権、抵当権等が設定されていないこと

・配偶者または親以外の同居人がいないこと

・世帯の構成員が原則として65歳以上であること

・借入世帯が市町村民税の非課税世帯程度の世帯であること

| 資金の種類 |

不動産担保型生活資金 ・低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

要保護世帯向け 不動産担保型生活資金 ・要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

|---|---|---|

| 貸付限度額 |

・土地の評価額の70%程度 ・月30万円以内 ・貸付期間 借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間 借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約の終了後 3カ月以内 | |

| 償還期限 | 据置期間 終了時 | |

| 貸付利子 | 年3%、または長期プライムレートのいずれか低い利率 | |

| 連帯保証人 | 必要 ※推定相続人の中から選任 | 不要 |

※利用条件は金融機関ごとに異なる。

なお、「生活福祉資金」は、一般の金融機関が扱う「リバースモーゲージ」とは目的が異なります。「生活福祉資金」は都道府県の社会福祉協議会が主体となり、市区町村の社会福祉協議会を通じて申し込むことができます。

② 自宅をいったん売却して済み続ける「リースバック」

所有する自宅を活用して老後の生活資金を調達する方法は、「リバースモーゲージ」や「生活福祉資金」だけではありません。

別の方法としては、「リースバック」があります。

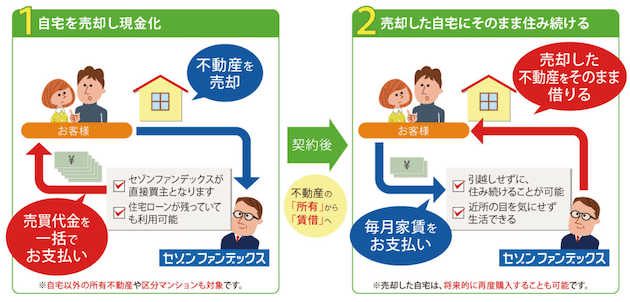

「リースバック」とは、自宅を売却して現金化し、売却後もそのまま借りて住み続けるという一種の金融サービスであり、いくつかの金融機関や不動産会社が手掛けています。

「リバースモーゲージ」と比較した場合、自宅に住み続けられる点は同じです。しかし、「リバースモーゲージ」は基本的に金融機関からの借り入れであり、年齢制限や担保物件について種類や評価額などに細かい条件があります。

多くの金融機関は「リバースモーゲージ」において、担保不動産の評価額の50%程度を融資の上限としており、借りられる金額が思っていたより少ないことも多いようです。

一方「リースバック」は、自宅を売却するため所有権はなくなりますが、「リバースモーゲージ」よりまとまった金額が手に入る可能性が高いと言えます。また、当然ながら自宅の売却資金は、返済の必要がありません。

そのほかにも、リースバックには以下のようなメリットがあります。

・年齢制限がない

・マンションでも利用可能

・資金使途が自由

・将来の不動産価値の下落によるリスクがない

・固定資産税の支払いやマンションでは管理費・修繕積立金の支払いが不要になる

図表3 リースバックの仕組み(セゾンファンデックスの例)

出所:セゾンファンデックスホームページから

| 「セゾンのリースバック(個人・事業者向け)」 | ||

| 対象者 | 年齢制限なし | |

| 資金使途 | 制限なし | |

| 買取額 | 最短即日で簡易査定 | |

| 賃貸契約 | 3年の定期借家契約※再契約あり | |

| 対象物件・ 地域 |

・全国に対応 ・一戸建て・マンション・事務所・店舗・工場など |

|

|

||

③ 住宅関連の使途に限定した「リバースモーゲージ型住宅ローン」

「リバースモーゲージ」や「リースバック」以外に、自宅を活用した方法として注目されるのが、「リバースモーゲージ型住宅ローン」です。

「リバースモーゲージ型住宅ローン」は、かつての住宅金融公庫の業務を引き継いだ独立行政法人 住宅金融支援機構が民間金融機関と提携して提供している住宅ローンの一種です。

住宅金融支援機構では、この「リバースモーゲージ型住宅ローン」を「リ・バース60」と名付けており、現在は60以上の民間金融機関が扱っています。

「リバースモーゲージ」と「リバースモーゲージ型住宅ローン(リ・バース60)」、名称は似ていますが、内容はかなり異なります。

そもそも、「リバースモーゲージ」は自宅を担保に老後の生活資金を借りるのが主な目的です。しかし、「リバースモーゲージ型住宅ローン」は、高齢者が自宅の建設や購入、リフォームなどの資金を借りるために使途が限定されており、生活資金として利用することはできません。

ただし、毎月の支払いは利息分のみで、亡くなった時に担保を処分して元金を一括で返済するという点は、「リバースモーゲージ」と同じです。

「リバースモーゲージ型住宅ローン(リ・バース60)」の具体的な利用方法としては、定年退職の際などに、まだ支払いが残っている一般の住宅ローンを借り換えるというケースが考えられます。

結果的に、支払いが利息分のみになるため毎月の返済を大幅に減額でき、家計に余裕ができるというメリットがあります。

| 年齢 | 申込日現在で、満60歳以上 |

|---|---|

| 主な使途 | (1)自宅の建設または購入資金(中古住宅を含む) (2)住宅の建設に伴う土地購入資金(借地権購入を含む) (3)自宅のリフォーム等資金 (4)サービス付き高齢者向け住宅の入居一時金 (5)子世帯などが居住する住宅の建設または購入資金 (6)現在利用中の住宅ローンの借換資金 |

| 融資額 | 最大8000万円または5000万円まで(金融機関によって異なる) ※ただし、融資の対象となる建物およびその敷地の評価額の50%または60%(長期優良住宅の場合は、55%または65%)が上限 |

| 返済方法 | 毎月の返済は利息のみ(ノンリコース型もあり) |

| 金利 | 変動金利 |

※利用条件は金融機関ごとに異なる。

これまでの利用実績は、2016年度16戸、2017年度68戸、2018年度294戸、2019年度687戸とそれほど多くはありませんが、着実に増えています。

これは2017年度から、相続人が残債を返済する必要のないノンリコース型が導入されたり、取扱金融機関が増えたりして、使いやすくなっているからでしょう。

【関連記事はこちら】>>高齢者向け住宅ローン「リ・バース60」の利用者が急増! 年金生活でも家の購入・建築・リフォームが可能に

将来の相続なども踏まえ、自宅の活用方法を考えておこう

自宅を活用した資金調達法は、上記のほかにも「不動産担保ローン」や「住んでいる自宅の売却」などがあります。

ノンバンクなどが扱っている「不動産担保ローン」は、自宅を担保に一括で融資を受け、毎月元本と利息を返済していくもので、通常の住宅ローンとほぼ同じと考えてよいでしょう。

通常の住宅ローンに比べると金利がやや高くなりますが、抵当権が第1順位でなくてもよいことが多く、例えば住宅ローンがまだ残っているものの、残高がかなり少なくなっているようなケースでの利用が考えられます。

また、単純に今の自宅を売却する方法もあります。

自宅を高く売却できるのであれば、単純に売却したうえで生活コストの安いところに住み替えたり、高齢者向けの賃貸住宅などに入居したりするほうが合理的なこともあるでしょう。

老後の生活設計において「自宅」という資産をどのように活用するか、将来の相続の可能性なども踏まえ、さまざまな選択肢を検討してみることをおすすめします。

【関連記事はこちら】>>急増するリバースモーゲージ、リースバックを比較!自宅に住みながら老後資金が手に入り、残った住宅ローン完済にも利用可能

{kind=link}

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

不動産一括査定サイト9社を比較

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |