相続税の計算にあたって、土地についてはさまざまな評価の規定がありますが、広い土地の場合は「地積規模の大きな宅地の評価」が適用されます。ここでは、広い土地の相続における注意点や評価額の計算方法などを解説します。(協力・監修:税理士法人 弓家田・富山事務所 弓家田 良彦)

<目次>

「広大地の評価」とは

相続税の計算にあたっては、まず相続税の対象となるさまざまな財産の評価額を決めなければなりません。そのため、国税庁では「財産評価基本通達」において細かいルールを定めており、特に土地については数十にも上る規定があります。

広い土地の場合は、2021年現在「地積規模の大きな宅地の評価」が適用されますが、2017年(平成29年)12月31日までの相続では、「広大地の評価」が用いられていました。

「地積規模の大きな宅地の評価」を理解するために、まずは「広大地の評価」の評価について見ていきましょう。

「広大地」とは基本的に、東京、大阪、名古屋を中心とした三大都市圏にある500㎡以上の宅地、および三大都市圏以外の地域にある1000㎡以上の宅地のことです。

ただし、面積がこの要件を満たしていても、宅地造成(開発行為)を行う際に道路や公園など公共公益的施設のための用地負担が必要でないものや、マンションの敷地に適しているもの(原則、容積率300%以上のもの)などは除かれていました。

「広大地の評価」の計算方法

「広大地の評価」はもともと、1994年(平成6年)1月1日から始まりました。当初は、団地造成の開発想定図を作成し、道路や公園など公共公益的施設用地を除外した有効宅地部分の割合(有効宅地化率)をもとに計算する方法が採用されていました。

しかし、この方法では開発想定図の作成など専門的な知識が必要で使いにくかったため、2004年(平成16年)1月1日以降、より簡易な方法に改正されました。これが従来の「広大地の評価」です。

具体的には、相続した土地の評価において「広大地の評価」を使う場合は、「財産評価基本通達」に設けられている他の規定は適用せず、「広大地補正率」のみを用いることとされました。

広大地の評価額の計算方法は以下のように計算されます。

「広大地補正率」は最大で0.6、最少では0.35とされていました。すなわち、路線価に対して最大で40%(1- 0.6)、最小でも65%(1- 0.35)に軽減されていたのです。

「広大地の評価」の問題点

しかし、この「広大地の評価」については、以下の問題点が指摘されていました。

土地の形状によって評価額に差が出る

第一に、「広大地の評価」では土地の形状などに応じた他の補正率等が併用されず、広さ(面積)のみに比例して減額されます。

そのため、一般的にいって、形の整った土地は市場での取引価格より相続税評価がかなり低くなり、逆に形の歪(いびつ)な土地については市場の取引価格に比べて相続税評価はそれほど低くなりません。

広大地に当たらないケースの規定が曖昧

第二に、「広大地の評価」では、広大地に当たらないケースとして、開発行為を行うとしても公共公益的施設用地の負担が必要でないもの、マンションの敷地に適しているもの(原則、容積率300%以上のもの)といった、やや曖昧な規定になっていました。

逆に、三大都市圏で500㎡などの面積要件には該当しなくても、周辺で用途地域、容積率がほぼ同様の地域において、道路を引き込むことで複数の戸建て住宅の区画を造成することが最も有効利用である場合は、「広大地の評価」が受けられるケースもありました。これを「ミニ広大地」などと呼びました。

このように、実際には「広大地の評価」が受けられるかどうか、判断に迷うようなケースも少なくなかったのです。

広大地補正率の軽減率が大きく相続税の負担において不公平

第三に、先ほども触れましたが「広大地補正率」は最大で40%、最小でも65%に軽減されるため、節税対策の有力な手法として広く知られるようになり、積極的に活用される傾向がありました。

活用そのものに問題があるわけではありませんが、相続税の負担において不公平ではないかという見方があったようです。

「広大地の評価」と「地積規模の大きな宅地の評価」では何が変わった?

こうした「広大地の評価」の問題点を解消するため新たに設けられたのが、「地積規模の大きな宅地の評価」です。2018年(平成30年)1月1日以降の相続に適用されています。

「地積規模の大きな宅地」とは、東京、大阪、名古屋を中心とした三大都市圏にある500㎡以上の宅地、および三大都市圏以外の地域にある1000㎡以上の宅地などのことで、「広大地」と同じです。

ただし、面積要件を満たしていても対象外となる土地の要件が変わりました。

・路線価が設定されている都市部などでは、普通商業・併用住宅地区および普通住宅地区にある宅地のみが対象になる

・指定容積率が400%(東京特別区においては300%)以上の地域にある宅地などは除かれる

まず、市街化調整区域や工業専用地域にある宅地が除かれます。これらの地域では戸建て住宅を建てることができないためです。

また、路線価が設定されている都市部などでは、普通商業・併用住宅地区および普通住宅地区にある宅地のみが対象となり、それ以外の土地は除かれることになりました。戸建て住宅の団地造成が行われるのは、こうした地区がほとんどであるというのが理由です。

さらに、指定容積率が400%(東京特別区においては300%)以上の地域にある宅地などは除かれます。指定容積率がこの基準以上であれば、一般的にマンションが建てられるからです。

一方、「広大地の評価」にあった、道路など公共公益的施設用地の負担の有無については問われなくなりました。

このように、「地積規模の大きな宅地」に当てはまるかどうかの判断は、「広大地の評価」に比べて数値が明確で、分かりやすくなったといえます。

相続での適用にあたって注意すべき4つのポイントとは

「広大地の評価」が「地積規模の大きな宅地の評価」に変わったことにより、該当する宅地の相続税評価は、その形状などに応じてよりきめ細かく行われるようになっています。

ただ、実際の相続においてはいくつか注意すべき点もあります。

- ①面積要件を満たしていないと適用されない

- ②「地積規模の大きな宅地の評価」から対象となるケース、対象外となるケースがある

- ③形が良く、広い土地ほど相続税評価額が高くなる

- ④場合によっては「不動産鑑定評価」を用いることも可能

各注意点について詳しく見ていきましょう。

①面積要件を満たしていないと適用されない

第一に、面積要件を満たすことが極めて重要です。

「広大地の評価」では、「ミニ広大地」のように面積要件を満たさないでも適用対象になるケースがありましたが、現在はなくなっています。面積要件に満たない場合、次のような対策が考えられます。

- ・相続税の土地の評価は利用状況ごとに行うことになっているので、隣接する所有地で利用状況をそろえる

- ・隣接する土地を購入する

- ・家族間で隣地の贈与や売買を行い集約する

- ・土地を分割して相続するのではなく、共有財産として相続する

- ・土地の測量をし直す(登記簿の面積より実測した面積のほうが広くなることがある)

②「地積規模の大きな宅地の評価」から対象となるケース、対象外となるケースがある

第二に、「広大地の評価」では対象外だったものの、「地積規模の大きな宅地の評価」では対象となるケースがあります。以前、「広大地の評価」については難しいとされた場合、もう一度確認したほうがいいでしょう。

例えば、道路や公園など公共公益的施設用地が必要のない土地やマンションに適した土地は「広大地の評価」では対象外でしたが、「地積規模の大きな宅地の評価」ではこうした定性的な条件はなくなりました。

すなわち、公共公益的施設用地が不要な土地であっても、マンションを建てられる土地であっても、所定の要件さえ満たせば適用を受けられます。

一方、路線価が設定されているエリアにおいて「繁華街地区」や「中小工場地区」などにある宅地は、「広大地の評価」では対象となりましたが、「地積規模の大きな宅地の評価」では対象にならなくなったケースもあります。

③形が良く、広い土地ほど相続税評価額が高くなる

第三に、形の良い土地については「広大地の評価」より「地積規模の大きな宅地の評価」のほうが、相続税評価額が高くなる傾向があります。また、面積が広ければ広いほど、高くなる傾向があります。

形が良く、広い土地ほど、事前に相続税の負担がどうなるか、また何らかの対応を取るべきかどうか、早めに確認するほうがよいでしょう。

④場合によっては「不動産鑑定評価」を用いることも可能

第四に、実際の申告にあたっては、「不動産鑑定評価」を用いることも考えておきましょう。

相続税の計算では、国税庁の「財産評価基本通達」を用いるのが基本ですが、土地の周辺状況や形状などに特殊な要因がある場合、不動産鑑定士による「不動産鑑定評価」を用いることも可能です。

例えば、傾斜や起伏が多く造成費がかさむ土地、前面道路に対して2~3m以上の高低差のある土地、道路に接する間口が2m未満であったり道路に接していなかったりする土地などです。

また、容積率が400%(東京23区内では300%)以上あっても接道などの関係で戸建て住宅が最有効使用※と思われる土地など、「不動産鑑定評価」を用いるほうが相続税の計算上、有利になることが多いでしょう。

※最有効使用とは、その不動産の効用(収益性又は快適性)が最高度に発揮される可能性に最も富む使用のこと

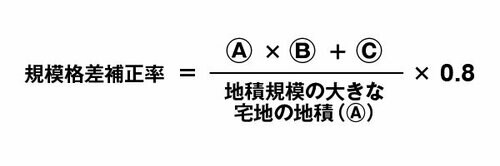

「地積規模の大きな宅地の評価」の評価額の計算方法

「地積規模の大きな宅地の評価」の対象となる土地については、次の計算式で評価します。「広大地の評価」との大きな違いは、「規模格差補正率」という新たな補正率を使いつつ、奥行価格補正率や不整形地補正率など、従来ある規定も併用することです。また、セットバックや造成費の減額も重ねて適用することができます。

「規模格差補正率」は、次の算式により計算します(小数点以下第2位未満は切り捨て)。式中のⒶは地積、ⒷおよびⒸは、地積規模の大きな宅地の所在する地域に応じて、それぞれ下表の(1)、(2)のとおりです。

(1) 三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| Ⓑ | Ⓒ | |

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

(2) 三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| Ⓑ | Ⓒ | |

| 1,000㎡以上3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

なお、土地の面積に応じた「広大地補正率」と「規模格差補正率」のみを比較すると、次のようになります。

他の補正率を併用できる分、「規模格差補正率」のほうが、減額割合は少なくなっていることが分かると思います。

図表 「広大地補正率」と「規模格差補正率」の減額割合は?

三大都市圏の場合

| 地積 | 広大地補正率 | 規模格差補正率 | 差(ポイント) |

|---|---|---|---|

| 500㎡ | 42.5% | 20% | 22.5 |

| 1,000㎡ | 45% | 22% | 23 |

| 2,000㎡ | 50% | 25% | 25 |

| 3,000㎡ | 55% | 26% | 29 |

| 4,000㎡ | 60% | 28% | 32 |

| 5,000㎡ | 65% | 29% | 36 |

三大都市圏以外の場合

| 地積 | 広大地補正率 | 規模格差補正率 | 差(ポイント) |

|---|---|---|---|

| 1,000㎡ | 45% | 20% | 25% |

| 2,000㎡ | 50% | 24% | 26% |

| 3,000㎡ | 55% | 26% | 29% |

| 4,000㎡ | 60% | 27% | 33% |

| 5,000㎡ | 65% | 28% | 37% |

評価額の計算例

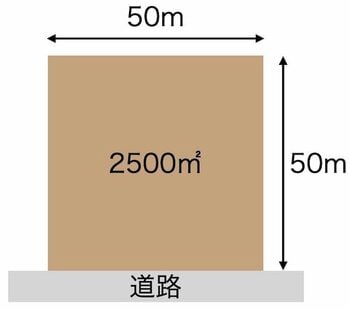

では、実際に下図のような倍率地域に所在する宅地(地積規模の大きな宅地の評価における要件は満たしています)の評価額を計算してみましょう。

・地積2500㎡

・三大都市圏以外の地域に所在する倍率地域

・宅地の固定資産税評価額:50,000,000円

・近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額:40,000円

・倍率:1.1倍

・奥行価格補正率:0.89(普通住宅地区)

①標準的な1㎡当たりの価額

倍率地域(路線価がないため倍率方式で評価される地域)の場合、地積規模の大きな宅地の評価では、路線価の代わりにその宅地の間口距離・奥行距離が標準的なものであるとした場合の1㎡当たりの価額を使用し、ここでは評価倍率の1.1を乗じた価額を使用します。

30,000円 × 1.1倍 = 33,000円

②規模格差補正率(小数点以下第2位未満切り捨て)

③評価額

評価額 = ①標準的な1㎡当たりの価額 × 奥行価格補正率 × ②規模格差補正率 × 地積(㎡)

= 33,000円 × 0.89 × 0.75 × 2500

= 55,068,750円

④倍率方式による評価額と比較

地積規模の大きな宅地の評価で計算した評価額より、倍率方式で計算した評価額の方が低い場合は、倍率方式で計算した評価額をその宅地の相続税評価額とします。

倍率方式による評価額 = 50,000,000円 × 1.1倍

= 55,000,000円

55,068,750円 > 55,000,000円

したがって、この宅地の相続税評価額は5,500万円(倍率方式による評価額)となります。

まとめ

現在の「地積規模の大きな宅地の評価」は、土地の相続税評価において非常に複雑で高度な判断が求められます。

適用が可能かどうかなどの判断や実際の申告書作成などにあたっては、相続税に詳しい税理士などの専門家に相談することは必須です。

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

不動産一括査定サイト10社を比較

|

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ | いえカツLIFE |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 | 急ぎの売却や訳あり物件の査定に強み。3つの売却方法(仲介、買取、リースバック)を選べる。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

ー |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 | 500 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 | 6社 (仲介2社、買取2社、リースバック2社) |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 | マンション、戸建て、土地、再建築不可物件、借地権、底地権、その他(共有持分も査定・売却対象)など |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京・神奈川・千葉・埼玉 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |