2015年、相続税の基礎控除引き下げ(課税強化)が行われた頃から、「タワーマンション」や「一般社団法人」を活用した相続税の節税対策が俄然、注目されるようになった。しかし、国としては行き過ぎたやり方であるとして、さまざまな規制を強めている。その経緯と影響、今後について考えてみる。

<目次>

流行語にもなった「タワマン節税」とは

まず、タワーマンションを利用した相続税の節税対策からみていこう。

アパートや賃貸マンションなど不動産を使って相続税を軽減する手法は以前から、富裕層などの間では知られていた。

それを「タワーマンション」(一般には高さ60mを超える分譲マンション)という特定の不動産を使って行うのがこの手法の特徴だ。

某コンサルタント会社が「タワーマンション節税」の商標登録を行ったり、「タワマン節税」なる言葉が流行語になるなど、社会的な関心も高まっている。

「タワマン節税」の仕組みはこうだ。

相続税の計算にあたって、例えば現金や預貯金は額面で、上場株式は株式市場での取引価格を基に評価される。

それに対してタワーマンションを含め不動産は、そもそも個別性が高く、流動性も低いので評価が難しい。そこで相続税の計算にあたって、土地については毎年、各地の税務署が決める「路線価」、建物については3年に1度、各市区町村が決める「固定資産税評価額」をベースに評価するのが基本となる。

そして、土地=路線価は想定される市場での取引価格(時価)の80%程度、建物=固定資産税評価額は実際の建築費の40~60%程度(さらに築年数に応じて減価償却が加わる)といわれ、現金や預貯金、上場株式などより相続税の評価において有利とされる。

たとえば、1億円のタワーマンション(1戸)を現金で購入する。現金のままだと、相続税評価額は1億円だ。

それに対し、1億円のタワーマンションの相続税評価額は、立地などにもよるが2000万円~3000万円程度にとどまる。時価との差は7000万円~8000万円にも及ぶ。相続税の税率は課税総額の増加に伴って上昇し、現在、最高は55%。

ほかの相続財産の額にもよるが、最高税率が適用されるとすれば、8000万円の差でなんと4400万円(8000万円×55%)もの節税になる。

タワマンは時価と固定資産税評価額の差が大きい

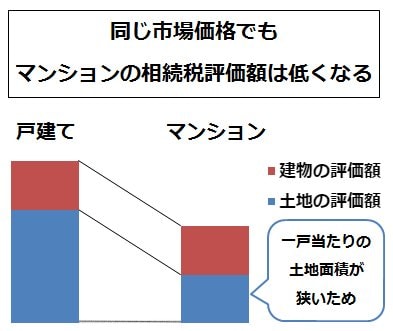

また、マンションは低くても3階建て程度から十数階建てもざらであり、一定の広さの敷地に多くの住戸が存在する。

そのため、マンションの各住戸の相続税評価額は、土地の評価額(時価の80%程度)より建物の評価額(建築費の40~60%)の割合が高い。単純な比較は難しいが、市場での取引価格(時価)が同じ程度なら、一戸建てに比べてマンションのほうが、相続税評価額が低いのが一般的だ。

さらに、タワーマンションと中低層マンションを比べると、タワーマンションのほうが一定の広さの敷地に、より多くの住戸が存在する。

各住戸の相続税評価額では建物分の割合がさらに高くなり、中低層マンションより時価と固定資産税評価額の開きが大きくなる。

上層階ほど節税効果が大きくなる仕組み

これに加えてタワーマンションでは、階層によって市場での取引価格の差が大きいという特殊性が加わる。

同じような広さであっても、下層階の住戸に対し、眺望などに優れた上層階の住戸の価格が2倍以上高いことも珍しくない。

一方、タワーマンションを含めて、マンションの各住戸の相続税評価額(路線価による土地の評価額と固定資産税に基づく建物の評価額の合計)は、基本的に床面積によって決まる。路線価に基づくマンション全体の土地の相続税評価額、固定資産税に基づく建物全体の相続税評価額をまず計算し、それぞれ各住戸の床面積によって単純に按分するのである。

その際、階数や向きは考慮されない。同じ面積であれば、例えば北向きの1階住戸と南向きの最上階住戸であっても、相続税評価額は同じなのである。

「タワマン節税」とは結局のところ、実際の市場価格(時価)と相続税評価額との開きがとりわけ大きい、上層階の住戸を利用するところに大きな特徴があるのだ。逆に、タワーマンションの下層階は節税効果が小さい。

以上の2つの理由から、タワーマンションの高層階の住戸は、相続税評価額が時価に対し70~80%も低くなるのである。

さらに、賃貸に出せば土地は貸家建付地、建物は借家として評価がさらに下がる。「小規模宅地等の特例」により土地の評価が下がるケースもある。ほかの資産で、これだけ相続税評価額と時価の差が開くケースはほとんどない。

2018年から建物の固定資産税が変更になった

こうした「タワマン節税」に対し、かねて課税の公平性を損ねるという批判があった。タワーマンションの高層階は1億円以上することも珍しくなく、富裕層でないと購入できないからだ。

そこで国では、2018年度(平成30年度)からタワーマンションの「建物」の固定資産税の計算方法を見なおすことにした。以下の表を見てほしい。

| タワーマンションの固定資産税評価額はどのくらい上がった? | ||

| 階数 | 固定資産税額のイメージ | |

| 2017年以前に 引き渡しのマンション |

2018年以降に 引き渡しのマンション |

|

| 50階 | 20万円 | 21.2万円 (6%UP) |

| 40階 | 20万円 | 20.7万円 (4%UP) |

| 30階 | 20万円 | 20.2万円 (1%UP) |

| 20階 | 20万円 | 19.7万円 (2%DOWN) |

| 10階 | 20万円 | 19.3万円 (4%DOWN) |

| 1階 | 20万円 | 18.8万円 (6%DOWN) |

| ※ 地上60メートル以上のタワーマンションが対象。試算は、50階建てのタワーマンションで、一棟全体の固定資産税が1億円、各階の部屋数を10部屋(各部屋の床面積は同一)とする。 | ||

具体的には、地上60メートル(約20階)を超えるマンションについてはマンション全体の「建物」の固定資産税の総額は同じまま、1階住戸を100として1階ごとに10/39(約0.256%)ずつ割増して税額を計算するというのだ。

例えば、40階建てのタワーマンションでは、中間の20階の「建物」の固定資産税は従来と同じままだが、40階の住戸は従来より同5%ほどアップし、1階の住戸は同5%ほど下がる。

ただし、この計算方法が適用されるのは、2017年4月以降に売買契約が結ばれ、2018年1月1日以降に引渡しされた新築のタワーマンションだ。

2017年までに完成し、引渡されたタワーマンションについては、「建物」の固定資産税額も相続税の評価も以前のままである。2018年以降、中古で購入しても同様(以前のまま)である。

見直しによる節税効果の減少はわずか

それでは、今回のタワーマンションにおける固定資産税の見直しで、相続税の「タワマン節税」にはどのような影響が及ぶのか。

結論から言えば、従来の節税効果から多少は下がることにはなるが、大勢には影響しないだろう。

2年前に見なおしの議論がはじまった際には、「高層マンションの20階は1階の10%増し、30階は同20%増し」といった数字が例として挙げられていた。

実際は先ほどふれたように、40階で1階の10.9%増し、50階で1階の13.8%増し。しかも、中間階を基準にして調整するので、実際の割増しは半分の5~7%程度にとどまる(1階住戸は逆に5~7%程度のマイナス)。

時価に対し、70~80%減という「タワマン節税」の効果と比較すれば、わずかなものでしかない。

むしろ注目すべきは、毎年の固定資産税が5~7%アップするということ。賃貸に出す場合、それだけ経費が増え、利回りが下がる。

逆にいうと、2017年以前に完成しているタワーマンションは、2018年以降に完成するタワーマンションより固定資産税の負担において有利であり、売却にあたりプラスの要因となるだろう。

心配なのは将来の資産価値

しかし、「タワマン節税」がこれからも有効か、となると疑問がある。

特に注意しなければならないのは、タワーマンションそのものの資産価値が維持されるかどうかだ。

相続税の節税メリットがあるとしても、タワーマンションの市場での取引価格(時価)が購入時より大幅に下がると、節税メリットは吹っ飛んでしまう。

都心部のマンション価格は新築にしろ中古にしろここ数年、右肩上がりで上昇したため、最近は売れ行きに陰りが見られる。銀行もここにきて、特に投資向けの不動産融資には慎重になってきたといわれる。

都心部の高級マンションを積極的に購入してきたアジア等の海外投資家が、世界経済の先行きが不透明になる中、売却に動き出しているという噂もある。

さらに、東京オリンピック後には、晴海の選手村跡地で4100戸を超える分譲マンションが売り出される予定もある(タワーマンションは2棟)。これだけの数を売り切るには割安な価格設定になると予想され、タワーマンションが多い湾岸エリアの市場に大きなインパクトを与えるだろう。

あるいは、タワーマンションは免震構造を採用することが多いが、その免震構造を構成する重要な部材であるオイルダンパー(免震ダンパー)について、大手2社の製品で検査データの改ざんが相次いで発覚している。すぐ危険というわけではないが、問題のダンパーを使った分譲マンションがどれくらいあるのはさえはっきりしておらず、気になるところだ。

これまでタワーマンションの多くは分譲時より値上がりするケースが多かったが、いつまでもそれが続くとは限らない。

不動産価格の値下がりこそ、「タワマン節税」の最大のリスクになりつつあるのかもしれない。

税務当局が厳しくチェックする可能性も

さらに、税務当局が個別の「タワマン節税」に対し、より厳しい目を向けることが予想される。かねて「タワマン節税」が「租税回避行為」にあたるかが問題視されていたが、さらに厳重なチェックが行われる可能性がある。

租税回避行為とは、意図的な脱税とは異なるが、税法が想定していない不自然、不合理な形で税負担を減少させようとする行為をいう。

相続税については税法上、明確な規定はないが、相続財産の評価方法を定めた評価基本通達第6項に「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」 と定められている。実はこの規定をもとに、「タワマン節税」について否認されるケースがこれまでもあった。

【関連記事はこちら】>>不動産による相続税対策が通用しなくなってきた理由とは? 節税対策は、分割対策と納税対策を踏まえて行うことが重要!

「タワマン節税」では購入と売却のタイミングが鍵

「タワマン節税」が「著しく不適当」と判断されるかどうかは、実はかなり微妙だ。「タワマン節税」といっても、建前としては不動産投資である。

タワーマンションを購入し、賃貸にまわして賃料収入を得るのが目的だ。あるいは、自宅としてタワーマンションを購入することもあるだろう。相続税の負担が減るのは、その“オマケ”というのが基本スキームである。

「タワマン節税」が「著しく不適当」と判断されないためには、購入のタイミングが鍵を握る。相続が発生する直前、たとえば数週間前とか数か月前というのは、いかにも不自然に映るだろう。

また、タワーマンションを購入する(売買契約を結ぶ)のはあくまで被相続人であり、購入時点で被相続人の意思能力に問題がないことも重要だ。認知症の疑いがあったりすると、間違いなく税務署は指摘してくる。

売却のタイミングも重要だ。相続が発生してすぐ売却するのも、やはり不自然に映る。相続税の申告期限(相続発生から10ヵ月)はもちろん、そこからさらに1~2年程度は所有し続けるくらいの慎重さがあったほうがいいだろう。

~こんな「タワマン節税」は否認されやすい~

(1)相続が発生する数か月前に購入する

(2)購入時点で被相続人に認知症の疑いがあった

(3)相続が発生してすぐに売却する

売却するタイミングで税金の負担も変わる

売却のタイミングは、売却した利益(譲渡所得)に対する所得税・住民税の負担も関係する。基本的に、売却した年の1月1日時点で所有期間が5年を超えているかどうかで、適用される税率が倍ほど違う。相続の場合、所有期間は被相続人が購入した時点からカウントする。

また、相続したタワーマンションに相続人が自ら居住していれば、それを売却して得た譲渡所得については、「居住用財産の3000万円特別控除」が適用される。譲渡所得が3000万円までであれば非課税となり、所有期間を気にする必要はなくなる。

【関連記事はこちら】>>家やマンションの売却にかかる税金を安くする方法とは? 自宅、賃貸物件、相続した空き家…、売却する物件によって異なる控除などの節税方法や、税金の計算式を紹介!

「タワマン節税」は単にその節税効果にだけ注目するのではなく、タワーマンションの購入から相続の発生、さらにその後の売却まで、トータルに検討することが重要だ。

なお、実際に売却する際は、急いでいないということもあるので、複数の不動産会社に査定を依頼して、じっくりと相場を把握し、焦らずに販売していくのがいいだろう。その際、「不動産一括査定サイト」などを活用すると、複数の会社に簡単に査定を依頼できるので便利だ。

【関連記事はこちら!】>>不動産一括査定サイト&査定業者32社で比較! 売却におすすめのサービスや特徴などを徹底解

一般社団法人を利用した相続税対策とは?

もうひとつの一般社団法人を使った相続税対策についても、国では2018年度(平成30年度)から規制強化を図った。こちらは「タワマン節税」よりも大きな影響が生じている。

規制強化とその影響の前に、一般社団法人を使った相続税対策がどのようなものだったのかを振り返っておこう。

かつて社団法人の設立には官庁の許可が必要だったが、2008年(平成20年)に制度が大幅に見直された。それまでの社団法人は一般社団法人と公益社団法人に分けられ、一般社団法人については設立要件が大幅に緩和されたのだ。

社員(構成員)が2名以上いて登記すれば設立でき、官庁の許可は必要なくなった。公益活動だけでなく営利活動をすることもでき、同族の資産を管理する法人として利用することもできるようになった。

そこで、同族で一般社団法人を設立し、相続税対策を行う手法が広がったのである。

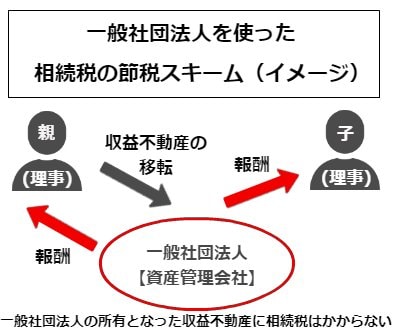

具体的にはまず、親が一般社団法人を設立し、収益不動産や同族会社の自社株式などの資産を移す。もちろん、親が一般社団法人に資産を移すときは、資産を売却するか贈与するかによって異なるが、贈与税などの税金が課税されることが多い。

しかし、一般社団法人には出資持分という概念がなく、いったん一般社団法人に資産を移せば、親が亡くなっても相続税はかからない。

子など相続人は一般社団法人の社員や理事となり、資産を管理しながら役員報酬等を受け取り続ける。こうして、一般社団法人が所有する形で、資産を子孫にまで引き継いでいこうというのである。

税法改正で現在は大きく制限されることに

2018年度(平成30年度)の税制改正では、こうした一般社団法人の節税メリットが大きく制限されることになった。

第一に、親(個人)から一般社団法人に資産を移転するときの課税の規定が明確になった。

従来から、個人が一般社団法人に資産を贈与して、贈与した個人の贈与税・相続税が不当に減少する結果になる場合は、一般社団法人に贈与税・相続税が課税されることになっていた。

そして、「不当に減少する結果」にあたらない場合として、次の4つがあげられていた。

(1) 持分の定めのない法人の運営組織が適正であり、定款等に理事等に占める親族関係者の割合が3分の1以下とする定めがあること

(2) 贈与又は遺贈者、法人の役員等、もしくは社員又はこれらの者の親族等に施設利用、金銭貸付、資産譲渡、給与支給、役員選任その他の財産の運用及び事業の運営に関し特別の利益を与えないこと

(3) 定款等において、法人解散の場合に残余財産が国、地方公共団体その他の公益法人等に帰属する定めがあること

(4) その公益法人等につき公益に反する事実がないこと

従来はこの規定の適用関係に曖昧な点があったが、2018年(平成30年)4月1日以降からは上記の4つのうちひとつでも満たさなければ「不当に減少する結果になる場合」にあたることとされた。

第二に、相続税の節税目的で設立された多くの一般社団法人で、理事が死亡したときに相続税が課税されることになった。

対象となるのは、次の条件に当てはまる一般社団法人だ。

(1) 相続の直前で、役員に占める同族役員の割合が2分の1を超える

(2) 相続前の5年間で、役員に占める同族役員の割合が2分の1を超える期間が合計3年以上あった

「同族役員」とは、被相続人とその配偶者、3親等内の親族、オーナー企業の従業員など特殊の関係がある人であり、過去5年以内に理事であった人が死亡した場合も同様に課税される。

具体的には、次の算式で計算した金額が被相続人(亡くなった人)から一般社団法人に遺贈されたとみなされるのだ。

簡単に言えば、同族役員の誰かが亡くなれば、純資産額の頭割りで相続税がかかるというわけだ(ただし、個人から一般社団法人に資産を移転したときに贈与税が課税されていた場合は、その金額を相続税から差し引かれる)。

そもそも、相続税対策として一般社団法人を設立するケースでは、資産の管理を将来も同族で行っていくことが大前提であり、同族役員の割合が2分の1を超えることはある意味、必須である。

その前提を崩すことは考えにくく、今後、一般社団法人を利用した相続税対策のメリットは大きく減少することになるだろう。

なお、上記2つの改正は、2018年(平成30年)4月1日以降に一般社団法人の理事が死亡した場合に適用されるが、同日より前に設立された法人については経過措置がある。

ひとつは、同日より前に設立された法人に対する適用が、2021年4月1日以降に理事が死亡した場合とされること。もうひとつは、2018年(平成30年)3月31日以前の期間は「役員に占める同族役員の割合が1/2を超える期間」には含まれないこと、である。

そもそも露骨な節税対策はリスクが高い

「タワマン節税」にしろ、一般社団法人を利用した相続税対策にしろ、以前に比べると次第に難しくなっていることは間違いない。

そもそも、相続税の節税だけを目的にした露骨なやり方にはリスクがある。

国税庁ではかねてより、税負担の公平の簡単から場合によっては「財産評価基本通達6項」を活用するとしている。

「財産評価通達」とは、相続税における財産評価の基本的なやり方を示したものだ。その6項で「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」としており、これまでも通常の固定資産税評価額ではなく実際の取引価格で課税されたケースがある。

「節税」というとつい「やらなければ損」というイメージがあるが、多くの税金は収入や利益に対してかかるものであり、そもそも十分な収入や利益がないところには「節税」もない。

相続税対策もそれは同じで、所有する資産の収益性や価値をどう高め、維持するかが先決だ。タワーマンションや一般社団法人の利用についても、そうした基本を忘れずに取り組むべきであろう。

【関連記事はこちら】>> 家やマンションの売却にかかる税金を安くする方法とは? 自宅、賃貸物件、相続した空き家…、売却する物件によって異なる控除などの節税方法や、税金の計算式を紹介!

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

不動産一括査定サイト9社を比較

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |