相続税を納付するのは金銭が原則ですが、場合によっては分割して納める「延納」、相続財産をそのまま納める「物納」という方法があります。しかし近年、相続税の「延納」「物納」はあまり利用されなくなっています。その理由と、「物納」を利用するメリット・デメリットについて、国税庁の相続税「延納」「物納」タックスアンサーを参考に、考えてみましょう。

(協力・監修:税理士法人 弓家田・富山事務所 弓家田良彦氏)

|

【目次】 |

相続税の「延納」「物納」とは

相続税をはじめ、税金は金銭(現金)で納付するのが原則です。しかし、相続税では分割して納める「延納」のほか、相続財産そのもので支払う「物納」も認められています。

相続はいつ発生するか分からず、しかも相続税は相続の発生から10カ月以内に申告・納付しなければなりません。また、相続財産では換金しにくい不動産が多くの割合を占めるということもあります。そのため、延納や物納を使って、相続税の支払いを先延ばししたり、金銭以外で納付することが認められているのです。

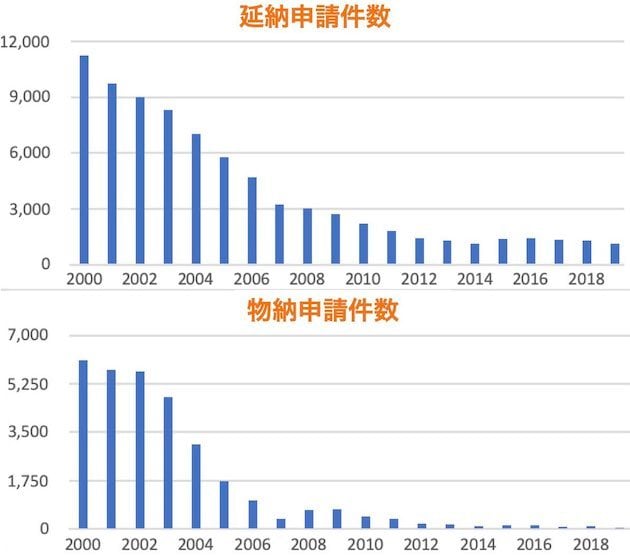

相続税の「延納」「物納」要件の厳格化により、申請件数は大幅に減少している

実際、以前は相続税の延納・物納が少なくありませんでした。2000年(平成12年)には1万1000件を超える延納、6000件を超える物納の申請がありました。ところが、10年ほど前から大幅に減少し、2019年(令和元年)には延納の申請は1122件、物納の申請にいたってはわずか61件になっています(図表1)。

図表1 相続税の「延納」と「物納」の申請件数の推移

ここまで減少した最大の理由は、相続税法の改正によって2006年(平成18年)4月から「延納」と「物納」の要件が大幅に厳格化されたことです。

具体的にはまず、認められる金額が明確にされました。もともと相続税の延納や物納が許可されるのは、金銭での即時納付が困難な額に限られていますが、従来は子供の入学金や結婚費用、自宅の取得予定、事業用の資産の購入なども考慮される“緩やか”なものだったといわれます。

しかし、2006年(平成18年)4月からは、延納にしろ物納にしろ、「許可限度額」の算式が定められ、申請時にはその根拠となる所得税の確定申告書や預金通帳のコピーの提出も必要となりました。

「延納」の許可限度額の算式は?

「延納」の許可限度額は、以下の計算式で求められます。

A:相続人が納期限において有する現金、預貯金その他換価が容易な財産相当額

B:相続人と親族の3カ月分の生活費

C:相続人の事業継続に必要な1カ月分の運転資金

ポイントは、相続した現金や預貯金だけではなく、相続人が納付の期限において所有している現金、預貯金その他換価が容易な財産をベースに計算されることです。しかも、手元に残しておけるのは3カ月分の生活費と1カ月分の事業継続運転資金に限定されます。

ここでいう「生活費」は基本的に、相続人本人は月10万円、そのほか親族は月4万5000円に社会保険料や税金、教育費などを加えたものです。

「物納」の許可限度額の算式は?

また、「物納」の許可限度額は、以下の計算式で求められます。

D:現金納付額=上記{ Aー(B+C)}

E:年間の納付資力=(年間収入見込み額)-(相続人と親族の年間生活費)-(相続人の事業継続運転資金)

F:おおむね1年以内に見込まれる臨時的な収入と支出の差額、および上記BとCの合計

こちらは、「延納許可限度額」から最長延納年数(5~20年)分の「年間の納付資力」などを差し引いた残りの額になります。「年間の納付資力」は、相続人の年収見込額から生活費などを引いたものであり、それを最長延納年数まで考慮するというのです。

このように、一定範囲までは相続人が持っている自分の資産で金銭納付し、それでも難しければ将来の収入から「延納」、それでも難しいときに限って「物納」という関係が明確になったのです。

「物納」の手続きについても厳格になっている

2006年(平成18年)4月からは、「物納」の手続きについても厳格化が図られました。

かつては、物納の申請時には最低限、申請書さえ出せばよく、それから必要書類をそろえたりして、結果が出るまで早くて1年、長いケースになると数年かかることも珍しくなかったといわれます。しかも、結果が出るまでは原則、利子税もかかりませんでした。

そのため、あとから相続財産(特に土地)が高く売れそうだとなれば、延納に切り替えて金銭納付するといったことも可能だったのです。

利子税に注意

しかし、現在は基本的に物納の申請期限(相続税の申告・納付期限と同じ)には、土地であれば登記簿謄本、境界確認書、測量図などの手続き書類をすべて提出しなければならず、そこから3カ月以内には判断が下されるようになっています。

書類が整っていない場合は、1回につき3カ月を限度として、最長1年までは書類の提出期限を延長してもらえますが、その間は利子税がかかります。もし、1年かかっても用意できなければ取り下げとみなされ、すぐ金銭納付が必要です(遅れれば延滞税がかかります)。

また、かつてのように、物納の申請を取り下げて延納へ切り替えるといったことはできず、自分から取り下げるとやはり、すぐ金銭納付が必要となります(遅れれば延滞税がかかります)。

そのほかにも、土壌汚染や地下埋蔵物の有無が明確でない場合は「条件付許可」となることがあります。この場合、5年以内に汚染や埋蔵物が判明したら、物納申請者が自らの費用で必要な処置を行うことが必要で、処置を行わないと物納許可が取り消されます。

延納適用後、困難となった場合は変更が可能

なお、相続税の「延納」の許可を受けたものの、その後の資力の変化などにより、延納条件の変更を行ったとしても、延納の継続が困難となった場合には、延納の継続が困難となった金額を限度として、相続税の申告期限から10年以内の申請によって、「物納」への変更が認められます。これを「特定物納」といいます。

手続きの上でも、まずは「延納」、それから「物納」という関係がはっきりしたといえます。

・延納条件の変更を行っても、延納を継続することが困難な金額の範囲内であること

・物納申請財産が定められた種類の財産で申請順位によっていること

・申請書および物納手続き関係書類を申告期限から10年以内に提出すること

・物納申請財産が物納に充てることができる財産であること

上記にもあるように、「物納」が認められる財産には一定の順位があり、現在は図表2のようになっています。基本的には①から⑤の順でしか認められません。

|

図表2 物納に充てることのできる財産の種類とその順位 |

|

| 順位 | 物納に充てることのできる財産の種類 |

| 第1順位 | ① 不動産、船舶、国債証券、地方債証券、上場株式等 |

| ② 不動産および上場株式のうち「物納劣後財産」に該当するもの | |

| 第2順位 | ③ 非上場株式等 |

| ④ 非上場株式のうち物納劣後財産に該当するもの | |

| 第3順位 | ⑤ 動産 |

| 出典:国税庁「相続税の物納」から | |

また、これらの中でも「物納不適格財産」として、物納に充てることができない財産が定められています。例えば図表2で、不動産は第1順位で物納できる財産になっていますが、次のようなものについては「物納不適格財産」とされ、物納できません。

・抵当権が設定されていたり、買い戻し特約が付いていたりする不動産

・境界が明らかでない土地

・公道に接していない土地

・共有になっている土地※(共有者全員が申請する場合を除く)

・がけ地、面積が著しく狭い土地、形状が著しく不整形な土地で単独では使用が困難なもの

・法定耐用年数を経過した建物

※「共有になっている土地」とは、遺産分割協議が成立していないケースなどが当てはまります。

さらに、「物納不適格財産」に該当しなくても、「物納劣後財産」として他に適当な価額の財産がある場合、物納に充てることができない財産が定められています。

それが図表2における、② 不動産および上場株式のうち「物納劣後財産」に該当するもの、④ 非上場株式のうち物納劣後財産に該当するものであり、②については例えば次のようなものです。

・地上権、永小作権、地役権などが設定されている土地

・法令違反の建物およびその敷地

・納税義務者の居住用または事業用の建物およびその敷地(納税義務者がその建物およびその敷地について物納申請する場合を除く)

・配偶者居住権の目的となっている建物およびその敷地

・劇場、工場、浴場その他維持または管理に特殊技能を要する建物およびその敷地

・公道に2m以上接していない土地

・過去の事件または事故その他の事情により正常な取引が行われないおそれのある不動産およびこれに隣接する不動産

「物納」の申請をしたものの却下された理由が、こうした「物納不適格財産」や「物納劣後財産」である場合は、20日以内にほかの財産によって、物納の再申請を1回限り行うことができます。

「物納」のメリット・デメリットを考え、利用するには綿密な準備が必要

このように「物納」のハードルは極めて高く、利子税や場合によっては延滞税がかかることも考えると、まずは「延納」を選択したり、あるいは相続財産を売却したり、金融機関から借り入れをして最初から金銭納付したほうが有利なケースもあるでしょう。

しかし、「物納」がまったくできないわけではなく、「物納」によってメリットが期待できるケースもあります。

「物納」する場合、その不動産の価値は市場価格ではなく、相続税評価額となります。そのため、不整形地や崖地など使いにくい土地、他人に貸している貸宅地(底地)など、市場価格よりも相続税評価額のほうが高く、処分の難しい財産を「物納」に充てることができれば、他の相続財産を守りつつ、税負担の面でも有利です。

ただ、「物納」を利用するのであれば、早い段階から物納のための準備を入念に行うことが不可欠です。最も重要なポイントは、どの物件を物納申請するか、相続開始から10カ月以内に判断しなければならないことです。

必要な書類を確実に準備できる見込みがなければ、物納の申請をすることはリスクでしかありません。相続が発生してからそうした判断をすることは、ただでさえハードルの高い「物納」をますます難しくします。

被相続人が元気なうちに、その所有する財産(特に不動産)について、「物納不適格財産」や「物納劣後財産」ではないかを調べ、物納する不動産については道路や水路などとの官民境界の確定、隣地との境界画定、測量図の作成、借地人など関係者との事前交渉などを行っておくべきです。

また、「物納」は相続人ごとに申請できるので、物納する財産を誰が相続するのか、相続財産の分割方法を検討しておくことも重要です。例えば、被相続人が孫と養子縁組し、こうした処分の難しい財産を相続することにしておきます。孫に預貯金や安定した収入などがなければ、物納が認められる可能性は高いでしょう。

いまや「物納」は相続税対策の中でも難易度の高い手法ですが、場合によってはいまなお検討の価値が十分あるといえます。

【関連記事はこちら】>>「相続」で必要な書類、手続きのスケジュールを解説! 不動産を相続するときの基礎知識(1)

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※査定時に書籍「タワマン住み替え成功ガイド」プレゼント実施中!(2026年6月末まで)

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

不動産一括査定サイト10社を比較

|

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ | いえカツLIFE |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 | 急ぎの売却や訳あり物件の査定に強み。3つの売却方法(仲介、買取、リースバック)を選べる。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

ー |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 | 500 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 | 6社 (仲介2社、買取2社、リースバック2社) |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 | マンション、戸建て、土地、再建築不可物件、借地権、底地権、その他(共有持分も査定・売却対象)など |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京・神奈川・千葉・埼玉 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |