都市部に多く残る「生産緑地」の指定を受けている農地は2022年(令和4年)から指定解除が始まるため、土地の売却が増えるのではないかといわれています。2022年以降、「生産緑地」はどうなるのか、また「生産緑地」を持っている場合どうすればいいのか、改めて整理してみます。(協力・監修:税理士法人 弓家田・富山事務所 弓家田良彦)

<目次>

「生産緑地」とはどのような農地か

生産緑地とは、都市計画法によって「生産緑地地区」として指定された市街化区域内の農地です。市街化区域内にある農地は宅地並みに高額な税金が課せられますが、「生産緑地」の指定を受けることで、軽減措置が講じられます。

生産緑地の指定を申請できるのは、三大都市圏の市街化区域内にある農地で農業を営む農家です。指定は市区町村の都市計画課で行われます。

審査の上、下記の要件を満たしていると判断されれば「生産緑地地区」に指定されます。

・都市計画法に基づく市街化区域内にある

・農林漁業が営まれ、公共施設の用地としても適している

・土地面積が500㎡以上である

・農業を継続できる見込みがある

・生産緑地指定を受けることについて、利害関係者の同意を得ている

生産緑地は、いまからほぼ50年前の1974年(昭和49年)にできた生産緑地法によって設けられた制度です。

生産緑地法ができた背景には、1968年(昭和43年)に改正された都市計画法の影響がありました。

全国各地の中心市街地とその周辺部を含めて指定された都市計画地域を「市街化区域」と「市街化調整区域」に分け、市街化区域は原則として宅地化されることになったのです。

これにより、「市街化区域」内にある農地も、宅地化を前提に固定資産税の負担が大幅に増え、急速に宅地化が進みました。

しかし、中には農業を続けたいという農家がおり、また無秩序な開発を防いだり災害に備えたりするため、計画的に農業地区を残すことが望ましいということで、「生産緑地法」が制定されたのです。

生産緑地法はその後、何度か改正され、特に1992年(平成4年)と2018年(平成30年)の改正を経て、現在に至っています。

生産緑地のメリット・デメリット

生産緑地の指定を受けると、固定資産税や相続税において税負担が大幅に優遇されるなど大きなメリットがある一方、その利用については非常に厳しい制限を受けるなどのデメリットがあります。

生産緑地の主なメリット、デメリットを整理すると図表1のようになります。

図表1 「生産緑地」の主なメリットとデメリット

| メリット | デメリット |

|---|---|

| ・固定資産税の軽減措置が受けられる ・相続税の納税猶予が受けられる ・市区町村から土地交換等のあっせんを受けられる ・一定の場合、指定解除されれば自治体に買い取り申請できる |

・期限到来まで営農義務が課せられる ・宅地としての造成や建物の新築(農作物の直売所や農家レストランなど)が許可制となる ・自由に土地を譲渡できない |

上記のうち、メリットとして特に大きい、「固定資産税の軽減措置」と「相続税の納税猶予」の2つについて解説します。

固定資産税の軽減措置が受けられる

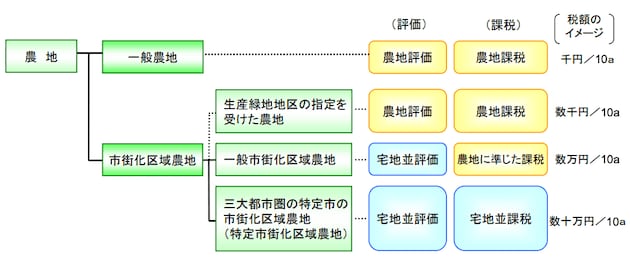

三大都市圏の市街化区域内にある農地は宅地に転用される可能性が高いため、本来は宅地に近い方法で固定資産税が計算されます。イメージ的には、10アール(1000㎡)あたり数十万円以上になります。

しかし、生産緑地の指定を受ければ、地方圏の農地に準じた方法が適用され、固定資産税は大幅に低くなります。イメージ的には、10アールあたり数千円程度と、100分の1ほどになります(図表2)。

図表2 農地の分類と固定資産税の扱い

※農地評価:農地利用を目的とした売買実例価格を基準として評価

※宅地並み評価:近傍の宅地の売買実例価格を基準として評価した価格から造成費相当額を控除した価格

相続税の納税猶予が受けられる

三大都市圏の市街化区域内にある生産緑地を相続した場合、相続税の計算においては、その土地が生産緑地でないもの(つまり宅地化農地)として評価した価額から、図表3のような割合が控除されます。

図表3 生産緑地の相続税評価額

| 課税時期における買い取り申し出 | 買い取りの申し出ができるまでの期間 | 割合 |

|---|---|---|

| 買い取りの申し出ができない生産緑地 | 5年以下 | 10% |

| 5年を超え10年以下 | 15% | |

| 10年を超え15年以下 | 20% | |

| 15年を超え20年以下 | 25% | |

| 20年を超え25年以下 | 30% | |

| 25年を超え30年以下 | 35% | |

| 買い取りの申し出が行われていた生産緑地または申し出ができる生産緑地 | ――― | 5% |

※被相続人がその生産緑地の主たる従事者の場合は、「買い取りの申し出をすることができる生産緑地」になる。

分かりにくいですが、生産緑地であっても、基本的には宅地並みの評価額をもとに相続税が計算され、最大で35%しか軽減されません。実際の相続税額はかなりの額になるでしょう。

しかし、一定の条件を満たすと「相続税の納税猶予」という特例の適用を受けることができます。この特例を受けると、図表4のように相続税のうち「農業投資価格」を超える部分の納税が猶予されます。

なお、納税猶予を受ける条件は、被相続人(亡くなった人)と相続人と農地のそれぞれについて設けられています。

図表4 生産緑地における「相続税の納税猶予」のイメージと主な条件

| 被相続人の条件 ※1 | ・死亡日まで農業を営んでいた個人であること ・農地等を生前一括贈与し、納税猶予を行った個人でこと ・営農困難時貸し付けまたは特定貸し付けを行ってあること |

|

|---|---|---|

| 相続人の条件 | 取得時 ※1 | ・生前一括贈与を受けて営農を行っていること ・相続税の申告期限までに農地を取得し、営農を開始すること ・相続税の申告期限までに営農困難時貸し付けまたは特定貸し付けを行うこと |

| その後 | ・3年ごとに継続届出書を提出すること ・終生、営農を行うこと |

|

| 農地の条件 | ・三大都市圏の生産緑地 ・田園住居地域 ※2 ・地方圏の農地 |

|

※1 いずれかに該当すれば適用可

※2 田園住居地域とは2018年(平成30年)の法改正で新設された「住宅と農地が混在し調和している用途地域」を指し、生産緑地に準じる優遇を受けることができる。

もし、生産緑地の相続人(生前贈与を含む)が、何らかの事情で亡くなる前に営農をやめた場合には、原則として猶予された相続税額とそれまでの期間に応じた利子税を加え、一括して2カ月以内に納付しなければならないとされています。

生産緑地の指定解除ができる3つのケース

生産緑地は一度指定されると未来永劫、農地のままにしておかないといけないというわけではありません。

次のような場合、生産緑地の指定を解除することができます。

①相続が発生した場合

②指定期限が到来した場合

③従事者が営農できなくなった場合

①相続が発生した場合

生産緑地の主たる従事者が死亡して相続が発生した場合、市区町村に買い取りの申し出を行い、買い取りなどが行われず3カ月経てば生産緑地の指定は解除されます。

ただし、生産緑地の指定が解除されると固定資産税が宅地並みの課税になりますし、相続については宅地に準じた評価額で相続税額が計算されます。

一方、買い取りの申し出を行わず、生産緑地のまま相続した場合、固定資産税の軽減措置や相続税の納税猶予を受けることができますが、相続人は終身営農義務を負います。

なお、相続時に買い取りの申し出を行わず、生産緑地のまま相続した場合、次に買い取りの申し出ができるのは、生産緑地を相続により取得して農業等に従事する人の死亡時、または当初の生産緑地指定から30年(後で触れる特定生産緑地の指定を受けている場合はその指定から10年)が経過した日です。

②指定期限が到来した場合

生産緑地の指定を受けてから30年(特定生産緑地は10年)が経過すると、市区町村に買い取りの申し出を行い、買い取りなどが行われず3カ月経てば生産緑地の指定は解除されます。現在の生産緑地は1992年に指定されたケースが多く、30年の期限が到来するのが2022年です。

こちらも①同様、生産緑地の指定解除で固定資産税が宅地並み課税になり、宅地に準じた評価額で相続税額が計算されます。

さらに、指定期限の到来の場合は相続発生の場合とは異なり、買い取りの申し出をしなくても、固定資産税の軽減措置や相続税の納税猶予は打ち切りとなります(固定資産税の軽減措置については5年間の激変緩和措置あり)。

そこで、後で触れる「特定生産緑地」という新しい制度が設けられ、10年ごとに生産緑地の更新をしていくという選択肢が用意されています。

③従事者が営農できなくなった場合

生産緑地の主たる従事者がケガや病気などにより、営農が不可能となったケースです。

「生産緑地の主たる従事者」とは、生産緑地の所有者に限らず、「農業に専業従事する者」もしくは「農業に兼業で従事する者」です。

また、農業は家族で行われることが多いため、主たる従事者の手伝いのために一定割合、農業に従事している者も「主たる従事者」に含まれるものとされています。

この場合も、市区町村に買い取りの申し出を行い、買い取りなどが行われず3カ月経てば、生産緑地の指定は解除されます。

土地の大量売却が懸念される「生産緑地の2022年問題」とは

1992年(平成4年)、現在のかたちに生産緑地制度が改正された当初、三大都市圏の特定市には約4万5000ヘクタールの農地があり、そのうち約1万5000ヘクタールが生産緑地の指定を受けました。

その後、三大都市圏の特定市にある生産緑地でない農地(特定市街化区域農地)は年々減少し、いまや3分の1ほどになっています。一方、生産緑地はほとんど減っていません。

その結果、三大都市圏の市街化区域内にある農地の半分強を生産緑地が占めるまでになっています。

さらに、面積ベースで概ね8割にあたる生産緑地が2022年に指定期限(30年)を迎えるのです。

図表5 三大都市圏特定市における生産緑地等の面積推移

これにより、三大都市圏特定市の市街化区域内農地(生産緑地でないもの)と同じように、今後、生産緑地も急速に宅地化されるのではないかというのが「生産緑地の2022年問題」といわれてきた問題です。

指定期限(30年)が到来した生産緑地は、市区町村に買い取りの申し出を行うことができますが、地方自治体の財政状況は今回のコロナ禍もあって非常に厳しく、実際にはほとんど買い取りは行われないでしょう。また、ほかの農業者へのあっせんも価格の面から現実的ではないでしょう。

そうなれば、生産緑地の指定は解除されることとなります。

指定解除された生産緑地を保有する農家は、固定資産税や相続税の負担が急増するため、その一部または全部を売却する可能性があります。

結果的に、不動産市場で売却される土地が供給過多に陥り、大都市圏の地価に下押しの圧力がかかるのではないかというわけです。

買い取り申し出を検討しているのは全体の5%程度か

では、実際に市区町村への買い取り請求が行われる生産緑地は、どれほどになるのでしょうか。

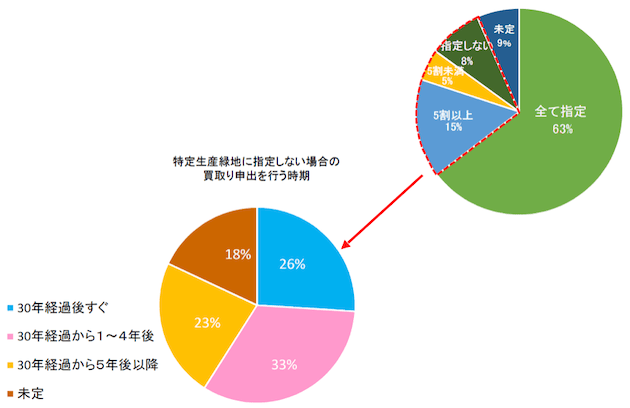

参考になるのが、国土交通省が2018年に実施した東京都練馬区と世田谷区の農家に対する意向調査です(図表6)。

図表6 30年経過後の特定生産緑地の指定意向(所有する生産緑地を特定生産緑地に指定するかどうか)

出所:国土交通省 都市局 都市計画課 公園緑地・景観課「特定生産緑地指定の手引き 令和3年6月版」から

この結果を見ると、6割以上の農家が、所有する全ての生産緑地について、次に触れる「特定生産緑地」の指定を受けるという意向でした。

また、一部の生産緑地についてのみ「特定生産緑地」の指定の意向を示す農家も含めると、おおむね8割の農家が「特定生産緑地」の活用を検討しているようです。

一方、この調査では、指定解除のためすぐ買い取りの申し出をするという農家は、買い取り申し出の意向のある農家のうちの4分の1、全体でみれば約5%程度にとどまります。

これを見る限り、2022年以降、大量の土地が売却されるというわけではなさそうです。

「特定生産緑地」など新しい制度の理解が重要

生産緑地のこれからを考える上で重要なのは、2018年(平成30年)に行われた生産緑地法の改正による新しい制度の理解です。

この改正では、「特定生産緑地」の他にも重要なポイントがあります。最後にそれらを見ておきましょう。

・特定生産緑地制度の創設(指定期限到来後も10年単位で延長可)

・面積要件の緩和(500㎡→300㎡)

・施設要件の緩和(直売所、レストランやコンクリート張り農業施設など)

・農地貸付制度の充実(特定貸し付け)

・相続税の納税猶予の条件見直し(終身営農のみ)

特定生産緑地制度の創設

指定期限(30年)が近く到来することとなる生産緑地について、市区町村長が、農地等利害関係人の同意を得て、申出基準日より前に「特定生産緑地」として指定し、買い取りの申し出が可能となる期日を10年延期する制度です。2018年(平成30年)4月1日から施行されています。

「特定生産緑地」は固定資産税の軽減措置、相続税の納税猶予が受けられます。10年経過後は、再度関係者の同意を得た上で繰り返し延長することが認められます。

ただし、「特定生産緑地」の指定は、生産緑地の指定期限(30年)までに指定を受ける必要があります。1日でも過ぎると対象外となります。

そして、先ほど述べたように、買い取りの申し出をしなくても、従来の優遇(固定資産税の軽減措置、相続税の納税猶予)は打ち切りになります。

面積要件の緩和

生産緑地(特定生産緑地を含む)の指定の要件について、市区町村の条例で面積要件を「500㎡位以上」から「300㎡以上」に緩和することができるようになりました。

この改正によって、農業の規模を縮小しようと検討している営農者や遺産分割によって面積が縮小する農地も、生産緑地(特定生産緑地を含む)に指定される可能性が広がります。

施設要件の緩和

生産緑地に建築したり設置したりできる施設は厳しく制限されており、これまでは農作業・収穫・集荷と出荷に関する施設に限定されていました。

それが緩和され、生産緑地でつくった農作物の直売所や弁当店、レストランなどの設置も認められるようになっています。

また、従来は床が全面コンクリートになっている農業ハウスなどの敷地については、生産緑地であっても相続税の納税猶予を受けることができませんでした。しかし、最近は農業のスタイルも多様になっており、床をコンクリートで固めた農業用施設も相続税の納税猶予の対象になります。

農地貸付制度の充実(特定貸し付け)

従来、農業従事者が健康上の理由で営農を継続できない場合、生産緑地指定を維持したまま他の農業従事者に土地を貸し付ける「営農困難時貸付け」が認められていました。

改正ではこれに加え、「特定貸し付け」として、都市農業に興味のある人に貸したり、市民農園などにすることで、自ら農業をしなくても生産緑地の指定を維持できるようになっています。

指定解除する場合は、固定資産税や相続税の負担についてよく考える

こうした新しい制度を活用して、生産緑地(特定生産緑地を含む)を維持するケースがかなり多いのではないかと思われますが、基本的には終身営農が前提です。

指定を受けるときは、「現状のままでどのくらい農業を続けられそうか」「施設の設置や他への貸し付けは認められそうか」を考慮する必要があります。

また、自分は営農を続けるつもりでも、相続等で農地を分割することになった結果、土地の面積要件を満たさなくなって生産緑地指定が解除されるケース(「道連れ解除」)もあります。

さまざまな角度からの検討が欠かせません。

もちろん、指定解除を選択するというケースもあるでしょう。その場合は、固定資産税(一定の軽減措置あり、図表7参照)や相続税(納税猶予を受けていた場合)の負担をどのようにするのか、税負担をまかなえる収入がその土地の開発や売却によって得られるか、慎重に検討して事前にプランを立てておく必要があります。

図表7 特定生産緑地に指定されなかった場合の固定資産税軽減率

| 初年度 | 0.2% |

|---|---|

| 2年目 | 0.4% |

| 3年目 | 0.6% |

| 4年目 | 0.8% |

| 5年目以降 | なし |

※通常の固定資産税は課税標準額×税率1.4%

人口減少が進む日本では、空き家の増加が問題になり、宅地の需要は減少傾向にあります。都市部においても農地を転用して宅地化するニーズは低下しており、むしろ生産緑地を身近な農業体験の場や災害時の防災空間などとして活用するニーズのほうが増えてきています。

生産緑地をどうするかは所有者の問題だけでなく、街づくりの上で今後ますます重要性が高まっていくはずです。

|

【関連記事はこちら】>>「生産緑地」は、維持するべき? 売却するべき? "相続税の納税猶予"を受けているか否かが分かれ目 |

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※査定時に書籍「タワマン住み替え成功ガイド」プレゼント実施中!(2026年6月末まで)

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

不動産一括査定サイト10社を比較

|

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ | いえカツLIFE |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 | 急ぎの売却や訳あり物件の査定に強み。3つの売却方法(仲介、買取、リースバック)を選べる。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

ー |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 | 500 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 | 6社 (仲介2社、買取2社、リースバック2社) |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 | マンション、戸建て、土地、再建築不可物件、借地権、底地権、その他(共有持分も査定・売却対象)など |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京・神奈川・千葉・埼玉 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |