相続税がかかる遺産の過半を占めるのが不動産だ。相続した不動産にかかる「諸費用」や「税金」はどうなるのか? あらかじめ確認しておかないと、遺産分割などのトラブルにもつながりかねないので注意しよう。

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

相続した不動産の「登記」にかかる費用

不動産を相続した際には、名義を変更するための手続きである登記を行う。この手続きは司法書士に依頼するのが一般的だが、自分たちで行うこともできる。

相続による不動産の所有権の変更登記にかかる費用には、下表のようなものがある。必要書類や不動産の数などによって金額が変わってくるので、あらかじめ見積もりをとるべきだ。

| ■不動産の相続登記に掛かる主な費用 | ||

| 項目 | 金額 | 備考 |

| 登録免許税 | 不動産の固定資産税評価額×0.4% | 土地、建物それぞれ別にかかる |

| 司法書士報酬 | 登記手続きの手数料等であり、金額は司法書士によって異なる | 事前に確認すること。意外に司法書士によって差がある |

登録免許税は登記手続きにかかる税金で、登記所の窓口で印紙により支払う。税額を計算するベースとなる固定資産税評価額は、固定資産税の基準となる価格のことで、実際の取引価格とは異なる。

固定資産税評価額は3年に1度、市区町村が見直している。土地については、通常の取引価格とされる「地価公示」の70%が目安だ。建物は、構造等によって基本となる㎡単価が決められており、標準的な建築費の40~60%程度といわれている。

例えば、固定資産税評価額(土地、建物の合計)が1000万円の不動産を相続した場合、登録免許税は1000万円×0.4%=4万円となる。

司法書士報酬は、ばらつきがある

意外に金額がかさむのが司法書士報酬だ。

司法書士報酬は、登記手続きを行う不動産ひとつずつ(一筆ごと)にかかる。しかも、15年ほど前までは法定基準があったが今は廃止され、各司法書士が自由に設定できることになっている。

算定方法や諸費用を予め各司法書士が示し、依頼者との合意で決めることになっており、実際にはかなり差があるのだ。

下表にあるように、日本司法書士連合会のアンケート結果では、同一条件で3倍以上も違う。このアンケートでは、遺産分割協議書や相続関係説明図の作成といった不定形な業務が含まれているためかもしれないが、ここまで違うのは驚きだ。

昔の感覚で、「どの司法書士に頼んでも同じようなもの」という考えは、改めるべきだろう。頼むときは事前に、費用を確認しよう。

【関連記事はこちら】

>> 相続の相談先は税務署、税理士、弁護士…どれが正解?

| ■所有権移転登記(相続)における司法書士報酬の例 | |||

| 低額者10%の平均 | 全体の平均値 | 高額者10%の平均 | |

| 北海道地区 | 28,320円 | 60,983円 | 97,843円 |

| 東北地区 | 35,457円 | 60,667円 | 99,733円 |

| 関東地区 | 39,212円 | 65,800円 | 103,350円 |

| 中部地区 | 37,949円 | 63,470円 | 116,580円 |

| 近畿地区 | 45,842円 | 78,326円 | 118,734円 |

| 中国地区 | 37,037円 | 65,670円 | 111,096円 |

| 四国地区 | 40,683円 | 65,578円 | 99,947円 |

| 九州地区 | 38,021円 | 62,281円 | 96,892円 |

| ※資料:日本司法書士会連合会アンケート結果(2018年1月、n=1193) 有効回答数:1098 ※条件:相続を原因とする土地1筆及び建物1棟(固定資産評価額の合計1000万円)の所有権移転登記手続の代理業務を受任し、戸籍謄本等5通の交付請求、登記原因証明情報(遺産分割協議書及び相続関係説明図)の作成および登記申請の代理をした場合(法定相続人は3名で、うち1名が単独相続した場合) |

|||

また、都市部にある不動産でまとまった広さのある土地などであればその資産価値は高く、一筆あたり10万円前後の司法書士報酬がかかっても大した問題にはならないだろう。

しかし、地方にある土地で、種目が山林や農地の場合は馬鹿にならない。

固定資産税評価額は一筆あたり数十円から数百円程度であり、登録免許税は微々たるものだが、司法書士報酬を合計すると数十万円になることもある。

資産価値がほとんどない不動産の相続登記にそれだけコストをかけるかどうか、迷うケースもあるようだ。

相続した不動産の登記をしないと、将来が大変

なお、相続した不動産の登記をしておかないといろいろ不都合もある。

亡くなった親の名義のままでは、第三者からは相続人の共有に見え、実際の相続人の判断だけで土地を売却したり、その土地を担保に借入れすることもできない。

また、将来、他の相続人が亡くなると、その配偶者や子が相続の権利を引き継ぐため、権利関係が複雑になる。後から相続登記をしようとすると、他の相続人の相続人からいちいち署名捺印と印鑑証明をもらわないといけないなど、手続きが極めて面倒になる。

なお、2018年(平成30年)の税制改正で、「相続により土地を取得した個人が登記をしないで死亡した場合の登録免許税の免税措置」ができた。

2018年4月1日から2021年3月31日までの間に、「登記名義人から、すでに死亡している個人への相続等」を理由とした名義変更については、登録免許税がかからない。

3年間に限定して相続登記がされていない土地の登記を進めようというものだが、現在、相続人が生きている場合の名義変更については対象外である。

譲渡所得の所有期間は、亡くなった人の所有期間もカウント

相続した不動産の中には、相続税の支払いのために売却するケースもあるだろう。相続した不動産であっても、売却して得た利益(譲渡益)には、他の所得と分離して所得税がかかる。

不動産の譲渡所得に対する税額の計算は基本的に、次のようになっている。

税額 = {譲渡収入金額-(取得費 + 譲渡費用)}× 税率

| ■不動産の譲渡所得に対する税率 | |||

| 所有期間 | |||

| 5年以下 | 5年超 | ||

| 税率 | 39.63% (所得税30.63%、住民税9%) |

20.315% (所得税15.315%、住民税5%) |

|

| ※復興特別所得税として所得税には2.1%相当が上乗せされている。 | |||

ここでいくつかポイントがある。

第一に、所有期間の判断だ。上記のように所有期間が5年以下か5年超かで適用される税率が倍ほど違う。

相続した不動産については、亡くなった被相続人が所有していた期間をそのまま引き継ぐので、被相続人がその不動産を取得した時点から相続人が譲渡する時点までで判断することになる。

ただし、譲渡所得の計算における「所有期間」とは、譲渡した年の1月1日時点でのこと。実際の所有期間より短くなるので注意が必要だ。

譲渡所得の取得費は、取得時の価額を証明できないと不利に

第二に、売却した不動産の取得費がいくらになるかだ。

取得費は基本的に、亡くなった被相続人がその不動産を取得した当時の価額がベースになるので、当時の売買契約書などを探しておく必要がある。

もし、不明な場合は譲渡金額の5%相当額(例えば3000万円で売却した場合は150万円)が取得費となりかなり不利だ。

ただし、建物については取得時からの期間に応じて減価償却分が差し引かれるので、年数が経っている場合には、取得費がゼロということもありえる。

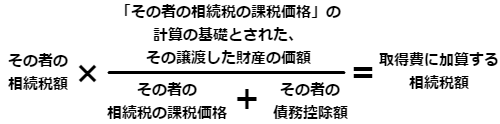

取得費では「相続税の取得費加算の特例」も重要

取得費に関してはもうひとつ、「相続税の取得費加算の特例」が重要だ。

これは、相続税の申告期限の翌日から3年以内(相続発生時からは3年10ヵ月以内)に相続した不動産を売却した場合に限り、相続税の一定額を取得費に加算できるというもの。その分、譲渡益が減るので、税額の軽減につながる。

例えば、相続人が一人で、相続した財産が、売却した不動産のみだったケースでは、相続税額をすべて取得費として加算できる。その他のケースは状況により変動するので、加算できる額は、次のように計算しよう。

「相続税の取得費加算の特例」の計算方法

「相続税の取得費加算の特例」の計算方法拡大画像表示

「相続税の取得費加算の特例」については実は、2015年(平成27年)に見直しが行われている。

2014年までは、売却したのが土地の場合、売却した土地のみならず、相続した土地すべてに対応する相続税が取得費から控除される「おいしい制度」だった。

しかし、2015年からは、売却した土地に対応する相続税のみが取得費から控除される。それだけ譲渡益が増え、税額も増えることになった。

それでも、相続した不動産を売却するときならではの特例であり、適用が受けられる場合は忘れないようにしたい。※参照:国税庁「相続財産を譲渡した場合の取得費の特例」

売却時は、その他の特例も確実に利用する

そのほか、相続した不動産の売却時に利用できる特例がいろいろあるが、利用するには条件が異なる。

自分はどの特例が利用できるのか、複数当てはまる場合はどれを選んだほうが得なのか、よく検討しよう。

<自宅として利用してから売却する場合>

相続した不動産(土地、建物)を自宅として使ってから売却するのであれば、基本的にはマイホーム(「居住用財産」)の売却となり、次のような特例が受けられる。

「3000万円の特別控除の特例」

「10年超所有の場合の軽減税率の特例」

「特定居住用財産の買換え特例」

「特定居住用財産の買換えの場合の譲渡損失の損益通算および繰越控除」

「特定居住用財産の譲渡損失の損益通算および繰越控除」

ただし、登記だけ移したものの自宅としての利用実態がないとかあまりに不自然な場合には、特例の適用を否認されることもあるので注意したい。

<空き家などを売却する場合>

亡くなった人(被相続人)が自宅として使っていた不動産(土地、建物)を空き家のまま売却した場合について、譲渡所得から最高3000万円が控除される「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」がある。

主な要件は下表のとおりだ。控除額は「3000万円」と高いのだが、対象は戸建てであり、1981年以前の建築でありながら、新耐震基準に適合していないとだめなので、かなりハードルは高い。

| ■「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の主な要件 | |

| 適用期間 | 平成28年4月1日から平成31年12月31日までの譲渡。 |

| 対象物件 | 次のすべてに該当する相続開始直前の被相続人の居住用財産。 イ 昭和56年5月31日以前に建築されたこと ロ マンションなど区分所有建物でないこと ハ 相続開始の直前において同居人がいなかったこと |

| 譲渡価格 | 1億円以下であること。 ※相続後3年目の年末までに分割して売却した部分や他の相続人が売却した部分も含めて判定する。 |

| その他 | 次のすべてを満たす譲渡であること。 イ. 相続人が相続開始後3年目の年末までに譲渡すること ロ. 相続後、事業の用、貸付けの用、居住用の用に供したことがないこと ハ. 建物が譲渡時点で新耐震基準に適合すること(適合していない場合は建物を適合するようにリフォームするか、家屋を取り壊して敷地のみを譲渡すること) ニ.親子や夫婦、生計を同じくする親族、同族会社等の特殊関係者への譲渡でないこと ホ.「相続税の取得費加算の特例」を利用していないこと(選択適用) |

特に、「相続税の取得費加算の特例」とは選択適用なので、どちらが有利かは事前にシミュレーションしたほうがいいだろう。

【関連記事はこちら】

>> 不動産売却の費用の相場は、売値の3~10%! 仲介手数料、印紙税、司法書士報酬、測量費、税金など、多数の項目があるので注意!

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

不動産一括査定サイト9社を比較

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |