「特別受益の持戻し免除の推定」で、妻(配偶者)への自宅以外の現金などの贈与がしやすくなる? "平成31年度の相続法(民法相続編)改正"で注目のポイントの一つ「特別受益の持戻し免除の推定」について、その意味から、改正された背景、メリットや注意点まで、徹底的に解説する!(取材協力・監修:法律事務所アルシエン 武内優宏弁護士)

(1) 「配偶者居住権」のメリット

(2) 「特別受益の持ち戻し免除の推定」とは

(3) 「自筆証書遺言」の要件緩和と、新たな保管方法

(4) 「遺産分割前の預貯金の引き出し」の柔軟化

(5) 「相続登記における対抗要件」の変更

(6) 「遺留分」制度の見直しの影響

「特別受益」とは何か

民法において「相続」とは、亡くなった人が生前に持っていた財産上の権利と義務を、一定の親族などが包括的に受け継ぐことをいう。

また、亡くなった人を「被相続人」、承継する人を「相続人」、承継される財産を「相続財産(または「遺産」)」という。相続財産が原則として相続の対象となり、相続人の間で分割される。

しかし、民法上、「相続財産」の分割にあたって別途、「相続財産」から差し引いたり付け加えたりする項目が定められている。その一つが「特別受益」である。

「特別受益」とは、特定の相続人が亡くなった人(被相続人)から遺贈された財産、または亡くなった人(被相続人)の生前に婚姻や養子縁組のため、もしくは生計の資本(※)として贈与された財産のことだ。

(※)なお、ここでいう「生計の資本」としての贈与とは、マイホームを購入するための資金の贈与、起業する際の独立資金の贈与、生活費名目とはいえ多額の贈与などがあてはまる。実際には個別具体的に判断されるが、要は相続財産の前渡しといえるかどうか、親族間の扶養義務の範囲を超えるものかどうかが目安となる。

相続人の間での話し合いによる遺産分割にあたって、あるいは遺言によって相続方法が指定されているときでも、「特別受益」を考慮しないままでは不公平になることから、民法で規定されているのである。

しかし、「特別受益」にあたるかどうかの判断やその金額は、個別具体的なケースによってさまざまである。実際には意外に複雑であり、トラブルの原因になることも少なくない。

「特別受益の持ち戻し」とその免除とは?

「特別受益」については、相続分の計算にあたって「特別受益の持ち戻し」という処理を行う。

「特別受益」を受けた相続人がいるときは、相続開始の時における本来の相続財産に「特別受益」の額を加えたものを計算上、相続財産と見なす。

そして、相続財産と見なした総額をもとに、各相続人の相続額を決める。その上で、「特別受益」を受けた者ついては、相続額の中から「特別受益」の額を差し引くのである。

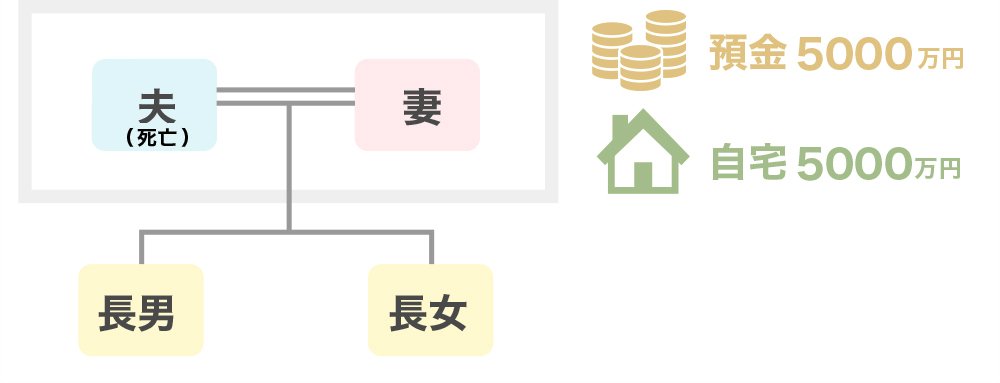

例えば、亡くなった人(被相続人)が評価額5000万円の自宅と5000万円の預貯金を所有していたとしよう。相続人が妻(配偶者)と子2人の場合、法定相続分は妻(配偶者)が2分の1、子はそれぞれ4分の1(2分の1の半分ずつ)となる。

この場合、亡くなった人(被相続人)が生前に自宅を妻(配偶者)に贈与していても、相続の際には「特別受益の持ち戻し」の対象となり、遺産分割の対象となる。

結果的に、妻(配偶者)は自宅(5000万円)を相続するのみで、預貯金(5000万円)は子2人が相続する。妻には老後の生活費の不安が残ってしまう。

ただし、今回の民法改正以前も、亡くなった人(被相続人)が「持ち戻し免除」の意思表示をすれば、特別受益の持ち戻しを避けることができた。意思表示の方法は特に決められておらず、生前であれば何らかの文書で、相続の発生後に備えるなら「遺言」で、その旨を示しておけばよい。

しかし、このことを知らない人が多く、これまでほとんど行われていなかった。そして、実際には黙示の意思表示の有無が争われることになっていた。

黙示の意思表示があったかどうかについては、贈与の動機、受贈者との関係、贈与されたものとその価額、他の相続人との関係などを総合的に考慮して裁判所が判断する。

例えば、自立して生活することが困難な者に対して、将来の扶養を目的として生前贈与した場合や、生前贈与した代わりに亡くなった人(被相続人)が何らかの利益を得ている場合などは、「特別受益の持ち戻し免除」について、黙示の意思表示があったと認められやすいといわれる。

なお、いったん「特別受益の持ち戻し免除」の意思表示を行った場合でも、自由に撤回することができる。また、「特別受益の持ち戻し免除」の意思表示がされたとしても、遺留分の算定にあたっては算定の基礎となる財産額に算入され、遺留分侵害(従来の遺留分減殺)の対象になる。

このように、以前はかなり複雑でややこしかった。

平成31年度の改正の狙いと内容

そこで今回の民法改正では、この「特別受益の持ち戻し免除の意思表示」について、2019年7月1日以降の相続から、一定の場合には法律上、推定することになった。法律上の推定とは、反証がない限り、そのように扱うということである。

すなわち、

- ・婚姻期間が20年以上の夫婦

かつ - ・配偶者に対し、その居住の用に供する建物またはその敷地について遺贈または贈与をしたとき

については、原則として「特別受益の持ち戻し免除の意思表示」があったとし、遺産分割の対象外にすることになったのである。

このような場合における遺贈や贈与は、妻(配偶者)の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われる場合が多い。

そこで、法律婚を尊重し、高齢の妻(配偶者)の生活保障に資するため、相続にあたって妻がより多くの財産を取得できるようにしたのである。

これを「特別受益の持ち戻し免除の推定」と呼び、とりわけ遺産が自宅不動産に偏っている場合などメリットが大きい。

「特別受益の持ち戻し免除の推定」を

利用するにあたっての注意点

このように、高齢の妻(配偶者)の老後の生活を保障するメリットが期待される「特別受益の持ち戻し免除の推定」であるが、落とし穴もあるので注意したい。

最も重要なのは、税法上のいわゆる「おしどり贈与」特例との違いだ。

「おしどり贈与」特例とは、婚姻期間が20年以上の妻(配偶者)から、居住用不動産の贈与を受けたり、あるいは資金の贈与を受けて居住用不動産を取得したりした場合、最大2000万円までは贈与税がかからないという特例である。

「持ち戻し免除の推定」は民法上の規定であるが、「おしどり贈与」特例は税法上の規定であり、条件が微妙に違うのだ。

| ◆「持ち戻し免除の推定」と「おしどり贈与」特例の違い | ||

| 民法の「持ち戻し免除の推定」 | 税法の「おしどり贈与」特例 | |

| 対象となる資産 | 居住用不動産のみ | 居住用不動産または居住用不動産の購入資金 |

| 上限金額 | なし | 2000万円(不動産の場合は相続税評価額、購入資金の場合は額面) |

| 贈与のタイミング | 生前贈与または遺贈 | 生前贈与に限る |

例えば、「持ち戻し免除の推定」は居住用の不動産のみが対象であり、居住用不動産を取得するための資金は対象外だ。

また、「持ち戻し免除の推定」においては、贈与する居住用不動産の金額(評価額)に上限はないが、「おしどり贈与」特例では2000万円までに限られる。

贈与のタイミングについても、「持ち戻し免除の推定」は生前(生前贈与)だけでなく、相続が発生した後の遺贈も含まれるが、「おしどり贈与」特例は生前贈与に限られる。

うっかりしていると、どちらか一方しか適用されないことも十分ありえる。

両方の適用を受けるつもりであれば、法律と税務の専門家にそれぞれ相談するのがよいだろう。

(1) 「配偶者居住権」のメリット

(2) 「特別受益の持ち戻し免除の推定」とは

(3) 「自筆証書遺言」の要件緩和と、新たな保管方法

(4) 「遺産分割前の預貯金の引き出し」の柔軟化

(5) 「相続登記における対抗要件」の変更

(6) 「遺留分」制度の見直しの影響

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

「SREリアルティ」の不動産査定

SREリアルティは、東証プライム上場のソニーグループ関連会社が運営する不動産仲介会社で、売却専門エージェントが担当する「片手仲介」が特徴。不動産業界で一般的な両手仲介にとらわれないため、売主に寄り添うサポート力に強みがあり、顧客満足度93%と高い評価を得ている。ソニーグループと共同開発したAI技術を査定にも活用しており、高値売却を目指したい方におすすめだ。※対応エリア:東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府

※不動産一括査定サイトでは、売却したい不動産の情報などを入力すれば、無料で複数社に査定依頼ができます。査定価格を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート(東証プライム上場企業) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 |

・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急リバブル、住友不動産ステップ、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・2500社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・ウィズ(東証プライム子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定を活用、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大9社 |

| 運営会社 | SREホールディングス(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee(東京スタンダード市場上場) |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム上場企業) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆リビンマッチ | |

|

|

| 特徴 |

・マンション、戸建、土地のほか、工場、倉庫、農地の査定にも対応可能 ・1700社の不動産会社と提携 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫 |

| 紹介会社数 | 最大6社(売却6社、賃貸、買取) |

| 運営会社 | リビン・テクノロジーズ(東証グロース上場企業) |

不動産一括査定サイト9社を比較

|

|

|

|

|

|

|

|

|

|

| サービス名 | suumo売却査定 | すまいValue | HOME4U | イエウール | ライフルホームズ | おうちクラベル | イエイ | マンションナビ | リビンマッチ |

| ポイント | 知名度の高いスーモで、大手から地元の会社まで様々な不動産会社に査定を依頼できる。当社調査で満足度No.1 | 大手不動産仲介6社の共同運営で、査定が可能。都市圏の物件に強い。大手の査定結果を比較するのに便利。 | NTTデータの子会社が運営。20年以上の運営歴で安心感がある。大手のほか、店舗や事務所の査定にも対応。 | 都市圏だけでなく、地方の不動産会社も提携多数。対応する物件タイプが豊富で、農地の査定にも対応している。 | 匿名でも査定が可能。提携社数が多く、投資用物件の査定にも対応。東証プライム上場。当社調査で満足度No.2 | 東証プライム上場企業が運営。AI査定ですぐに結果が分かる。売り出し開始でAmazonギフト券最大3万円プレゼント。 | 仲介営業のお断り代行サービスが特徴。査定から成約まで完了でAmazonギフト券最大10万円贈呈。東証プライム上場企業が運営。 | マンションに特化。売却・賃貸、両方の査定が分かる。マンション売買の分析データに詳しい。マンション査定なら選択肢に入れたい。 | 都市部だけでなく、地方の不動産会社とのネットワークが充実。幅広いエリアで査定対応している。20年の運営実績あり。 |

| ユーザー満足度※ | 3.8 ★★★★★ |

3.4 ★★★★★ |

3.4 ★★★★★ |

3.3 ★★★★★ |

3.6 ★★★★★ |

3.1 ★★★★★ |

3.6 ★★★★★ |

2.8 ★★★★★ |

3.2 ★★★★★ |

| 提携社数 | 2000以上 | 大手6社 (住友不動産ステップ、東急リバブル、三井のリハウス、野村の仲介など) |

2500以上 | 2600以上 | 4900以上 |

1500 |

1700以上 | 2500 | 1700以上 |

| 最大紹介社数 | 10社 ※物件所在地によって異なる |

6社 | 6社 | 9社 | 6社 |

9社 |

7社 | 9社 (売却6社、賃貸3社) |

6社 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟 | マンション、戸建て、土地、ビル一室、店舗・事務所・倉庫、マンション一棟、アパート一棟、ビル一棟、区分マンション(収益)、区分ビル(ビル一室)、農地 | マンション、戸建て、土地、マンション一棟、アパート一棟、ビル一棟、倉庫・工場 | マンション、戸建て、土地、一棟マンション・アパート、店舗、事務所 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地、一棟アパート・一棟マンション、投資マンション(1R・1K)、一棟ビル/区分所有ビル(ビル1室)、店舗・工場・倉庫、農地、その他 |

| 対応エリア | 全国 | 全国(一部を除く) | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 解説記事 | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら | 記事はこちら |

| 公式サイト | 詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

詳細を見る (無料査定も可能) |

※ユーザー満足度は、ダイヤモンド不動産研究所が独自にアンケート調査した結果をもとに算定。詳しい記事はこちら

|

【不動産仲介会社の評判を徹底調査!】 |