損保ジャパンの火災保険「THE すまいの保険」の特徴を紹介しよう。契約プランは6種類から選択。基本補償の内容は一般的だが、損害発生時に付随する費用の補償が非常に充実しており、最大で保険金額の2倍を受け取ることができるのが特徴だ。ここでは、「THE すまいの保険」のその他の特徴や、特約、メリット・デメリットを解説していく。

1. 損保ジャパンの火災保険「THE すまいの保険」の特徴

2. 契約プランは6種類から選択

3. すべての契約で、4つの費用保険金が自動セット

4. 損保ジャパン「THE すまいの保険」の特約(オプション)

5. 独自の割引制度は?

6. 免責金額の設定

7. 実際の保険料をシミュレーション

8. 「THE すまいの保険」のメリット・デメリット、どんな人に適しているか?

1. 損保ジャパンの火災保険

「THE すまいの保険」の特徴

「THE すまいの保険」は、損保ジャパンが提供する個人向けの火災総合保険。6種類の補償プランから選択する、パッケージ型の火災保険だ。

すべての基本補償がついている「ベーシック(Ⅰ型)」、そこから「不測の事故による補償」を省いた「ベーシック(Ⅱ型)」、そして、「火災・落雷・爆発と風災」「水災」など必要最小限の補償範囲をカバーしているのが「スリム(Ⅰ型)」だ。それぞれ水災ありプランと水災なしプランに分かれている。

損害保険金の他に、復旧にかかる付随費用への補償が手厚いのが大きな特徴。損害保険金と合わせると、保険金額の最大2倍が支払われることもある。

また、独自の特約が豊富で、特に地震に対する備えへの補償は手厚い。そのほか、住まいのトラブルに24時間365日対応してくれる「すまいとくらしのアシスタントダイヤル」という無償サービスも提供している。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

2. 契約プランは6種類から選択

(※2022年10月以降の契約〜)

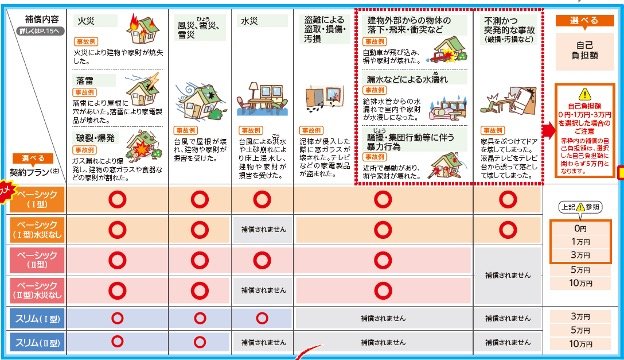

「THE すまいの保険」の基本補償は以下の通り。このうち、どこまでを補償範囲とするかによって契約プランが分かれている。

【損保ジャパン「THE すまいの保険」 基本補償】

① 火災、落雷、破裂・爆発

② 風災、雹(ひょう)災、雪災

③ 水災

④-a 盗難による盗取・損傷・汚損

④-b 建物外部からの物体の落下・飛来・衝突など

④-c 漏水などによる水濡れ

④-d 騒擾(そうじょう)・集団行動等に伴う暴力行為

⑤ 不測かつ突発的な事故(破損・汚損など)

補償範囲が最も広く、基本補償全てが対象の ベーシック(Ⅰ型) 。そこから ⑤不測かつ突発的な事故(破損・汚損など)の補償を省いたのがベーシック(Ⅱ型)。補償範囲を、①火災、落雷、破裂・爆発、②風災・雹(ひょう)災、雪災、③水災の3つに絞ったののがスリム(Ⅰ型)だ。

そして、それぞれのプランから③水災補償を省いた3プランがある。

【損保ジャパン「THE すまいの保険」の契約プラン】

・ベーシック(Ⅰ型):基本補償①~⑤すべてが対象

・ベーシック(Ⅰ型)水災なし:③水災を除く

・ベーシック(Ⅱ型):⑤不測かつ突発的な事故(破損・汚損など)を除く

・ベーシック(Ⅱ型)水災なし:③水災、 ⑤不測かつ突発的な事故(破損・汚損など)を除く

・スリム(Ⅰ型):① 火災、落雷、破裂・爆発、② 風災、雹(ひょう)災、雪災、③ 水災のみが対象

・スリム(Ⅱ型):① 火災、落雷、破裂・爆発、② 風災、雹(ひょう)災のみが対象

【表】損害保険金の補償内容(THE すまいの保険)

補償を手厚くしたい場合は、ベーシックプラン(Ⅰ型)、破損・汚損などの補償を除きたい場合はベーシックプラン(Ⅱ型)、最低限の補償のみでいいという場合は、スリムプランを選ぶといった具合だ。

「付随費用の補償」が圧倒的に充実!

最大で、損害保険金額と同額が受け取れるケースも

「THE すまいの保険」では、損害発生時や復旧時に付随して発生する費用も、損害保険金として支払われる。これによって支払われる金額は、損害保険金と合わせると、なんと最大で保険金額の2倍となる(損害保険金100%+付随費用の補償100%)。

他社の同様補償を比べても、保険金の支払い限度額が高額なのが「THE すまいの保険」の大きな特徴だと言えるだろう。

損害発生個所や範囲を特定するための「損害範囲確定費用」「原因調査費用」、建物のスクラップを搬出する「残存物取り片付け費用」、建物に居住できなくなり仮住まいをする際の「賃借費用」などが、これにあたる。

3. すべての契約で4つの費用保険金が自動セット

費用保険金とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用のこと。例えば、火災後の残存物撤去費用や清掃費用といったものだ。損害自体の金額はもちろん大きいが、こうした費用の負担も侮ってはいけない。

損保ジャパン「THE すまいの保険」4つの費用保険金

費用保険金の種類は以下の4つ。「地震火災費用保険金」「凍結水道管修理費用保険金」「臨時費用保険金」「損害防止費用」と、ラインナップは一般的で、過不足は無いと言ったところだ。

ただし、他社では、先に説明した「付随費用(残存物取り片付け費用、原因調査費用など)」を費用保険金として取り扱っているケースも多い。そのため、付随費用の補償が充実している分、総合的に考えると「THE すまいの保険」の補償はかなり充実していると言えるだろう。

- 損保ジャパン「THE すまいの保険」4つの費用保険金

- *地震火災費用保険金

地震や噴火、さらにこれらに伴う津波などが原因で起きた火災で、住宅が半焼以上、または保険対象の家財が全焼した際に、保険金額の5%が支払われる。※地震等により保険の対象が滅失(建物が倒壊した場合等)した後に⽕災による損害が⽣じた場合を除く

【支払い保険金額】損害保険金額の5%

*凍結水道管修理費用保険金

専用水道管が凍結により損壊した場合、修理費用を1回につき1敷地ごとに10万円を限度に補償する。

※パッキングのみの損壊、マンションなどの共用部分の修理費用を除く

※保険の対象に建物が含まれる場合のみ適用

【支払い保険金額】実費(1回の事故につき、1敷地内ごとに10万円限度)

*臨時費用保険金⽕災保険の損害保険⾦が⽀払われる場合に損害保険⾦にプラスして支払われる。

臨時費⽤保険⾦は、損害保険⾦との合計額が保険⾦額を超過する場合でも受け取れる。※補償の有無が選択できる

・損害保険金×10% 100万円または保険金額×10%(※)のいずれか低い額が限度(1事故・1敷地内ごと)

・臨時費用保険金なし

※「保険金額×10%」は、損害保険金が支払われる保険の対象ごとに算出

【支払い保険金額】損害保険金が支払われる場合に、損害保険金の10%(1回の事故につき、1敷地内ごとに100万円または保険金額×10%のいずれか低い額が限度)

*損害防⽌費⽤⽕災、落雷、破裂または爆発による損害の発⽣または拡⼤の防⽌のために必要または有益な費⽤として⽀出した以下の費⽤について、実際にかかった費用が支払われる。

(1)消⽕活動のために費消した消⽕薬剤などの再取得費⽤

(2)消⽕活動に使⽤したことにより損傷した物の修理費⽤または再取得費⽤

(3)消⽕活動のために緊急に投⼊された⼈員または器材にかかわる費用【支払い保険金額】実費

日常生活のトラブルに無料で対応!「すまいとくらしのアシスタントダイヤル」

「THE すまいの保険」を契約すると、すべてのプランにおいて、日常生活や住まいのトラブルなどに対応してくれる「すまいとくらしのアシスタントダイヤル」というサービスが自動で付帯される。

24時間365日対応のフリーダイヤルに電話すると、水回りの故障や鍵の解錠といった簡単なトラブルに対して、専門業者の手配と修理を無償で行ってくれる。さらに、平日午前10時~午後5時までであれば、法律相談や税務相談なども可能だ。

こうした、住まいの小さな困りごとに対応する無料サービスは、各社とも用意しているので、比較する上では大きな差にはならないだろう。

4.損保ジャパン「THE すまいの保険」 の特約

「THE すまいの保険」の特約を紹介しよう。

特約とは、基本補償に加えて、オプションとして加入する補償のこと。建物や家財の補償に加え、日常生活に関わる補償も備わっている。

損保ジャパン「THE すまいの保険」の特約

なかでも「個人賠償責任補償特約」は非常に重要だ。日常生活において、偶然、他人に損害賠償をしなくてはならなくなってしまった場合に、保険金が支払われる。例えば、市区町村によっては加入が義務付けられている「自転車保険」も、この特約でカバー可能だ。

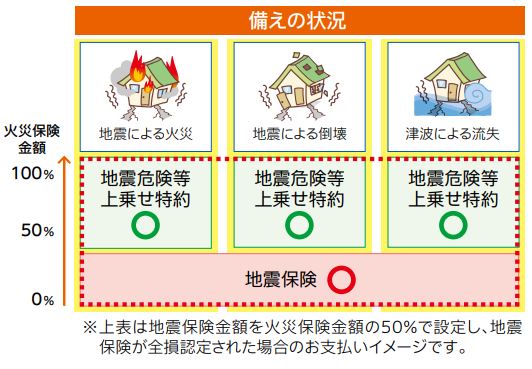

「地震危険等上乗せ特約」も見逃せない。

地震に対して備えるには地震保険への加入が必要だが、実は、それでも補償が十分とは言えない。地震保険では、火災保険の保険金の30%~50%しか保険をかけることができないので、万が一、住宅が全壊してしまった場合、元に戻すだけの保険金は受け取れない。「地震危険等上乗せ特約」では、不足分を補填して、保険金額100%まで受け取れるようにしている。

- 損保ジャパン「THE すまいの保険」の特約

-

*個⼈賠償責任特約(国内示談交渉サービス付帯) ※重要!

買い物中に誤って商品を破損した、友人から借りたカメラを壊してしまった、子どもが自転車で他人にケガをさせたなど、日常生活で被保険者やその家族が偶発的な事故で法律上の損害賠償責任を負うことになった場合、損害賠償にかかる費用が補償される。示談交渉サービスは国内の事故に限り利用可能。特約の保険金額は、1000万円、3000万円、5000万円、1億円から選択【支払い保険金額】損害賠償金額(1回につき、選択した保険金額が上限)、訴訟費用、弁護士費用など

*建てかえ費用特約(2022年10月〜新設)

住宅に70%以上の損害が発生した場合に、新築に建てかえる事ができるための費用を補償する。建物の「協定再調達価格」と保険金額が同額である契約に自動でセットされる。また、セットされるのは保険の対象に建物が含まれている場合のみ。

【支払い保険金額】

「建てかえ費用保険金」:建てかえに必要な費用-建物の損害額 (建物の保険金額-建物の損害額を限度)

「取りこわし費用保険金」:実費(建物の保険金額X10%を限度)*施設賠償責任特約

建物の壁が崩落して周囲の車を傷つけたなどの偶発的な事故を補償。保険証券に記載された建物の欠陥、記載されている業務遂行に起因する事故で他人や他人の所有物に損害を与えた場合に生じる、法律上の損害賠償責任を負う際にかかる費用が補償される。特約の保険金額は、1000万円、3000万円、5000万円、1億円から選択

【支払い保険金額】損害賠償金額(1回につき、選択した保険金額が上限)、訴訟費用、弁護士費用など*地震危険等上乗せ特約

地震等が原因の火災、損壊、埋没、流失といった損害発生時に補償金額を上乗せする特約。地震保険金額との合計を火災保険金額の100%まで補償する。支払われる金額は地震保険金と同額。ただし、ベーシックⅠ型のみの対応。保険期間が1年間であること、臨時費用保険金がセットされていること、すべての保険の対象に地震保険を限度額までセットしていることが条件。

【支払い保険金額】地震保険金額と同額

*地震⽕災特約(地震⽕災30プラン・地震⽕災50プラン)

地震等が原因で発生した火災の損害を補償。地震保険金・地震火災費用保険金の合計が、地震火災50プランでは火災保険金額の100%まで、地震火災30プランでは80%まで補償される。地震保険をセットしない場合でも、この特約をセットすることが可能。

【支払い保険金額】

・地震火災50プラン 保険金額×45%(地震火災費用保険金と合算で、火災保険金額×50%)・地震火災30プラン 保険金額×25%(地震火災費用保険金と合算で、火災保険金額×30%)

*類焼損害特約

自宅の火事が原因で近隣の住宅や家財に損害が及んだときに、その被害に対して補償する。法律上の責任がないケースでも、保険により周囲の損害も補償される。※煙損害、臭気付着損害を除く

【支払い保険金額】近隣住宅の建物・家財の再調達価額を基準に算出した損害分の額(契約年度ごとに1億円が上限)

*建物電気的・機械的事故特約(⾃⼰負担額は不測かつ突発的な事故の⾃⼰負担額に同じ)

保険対象の建物に付属する「空調・電気・衛生・消火・昇降・厨房・駐車機械設備」などで、ショート、スパーク、機械の内部焼き付けなど、電気や機械的な事故が発生したケースで損害が補償される。※ベーシック(Ⅰ型)、ベーシック(Ⅰ型)水災無しプランにのみ付帯可能

【支払い保険金額】損害額から自己負担額を引いた額。

*IoT住宅費⽤「売電収⼊・サイバーリスク」特約

・売電収入保険金:太陽光発電システムが火災・風災・雪災などの損害保険金支払対象となった事故で損傷したケースで、売電収入の損失を補償。※保険の対象に建物および家財が含まれる場合のみ。

・サイバーリスク費用保険金:スマートハウスのネットワーク構成機器やパソコン、家電などが使用不能になった、不正アクセスによる個人情報漏えい事故といった被害に遭い、発生した損失が補償される。※ベーシック(Ⅰ型)、ベーシック(Ⅰ型)水災無しプランにのみ付帯可能

【支払い保険金額】

・売電収入保険金:復旧期間内(約定復旧期間を限度)に生じた売電収入の損失額(1回の事故につき、売電収入補償の保険金額が限度)

・サイバーリスク費用保険金:実費(1回の事故につき、サイバー費用補償の保険金額が限度)

*携⾏品損害特約(⾃⼰負担額1万円)

被保険者の居住⽤に供される建物(物置、⾞庫その他の付属建物を含む)外において、被保険者(補償を受ける方)が携⾏している被保険者所有の⾝の回り品について、不測かつ突発的な事故により損害が⽣じた場合に補償する。※保険の対象に家財が含まれる場合に限る。※スリムプラン(Ⅰ型、Ⅱ型)は付帯不可

【支払い保険金額】損害額-1万円(自己負担額)(契約年度ごとに、選択した特約の保険金額が限度)

※保険の対象が生活用の通貨等、預貯金証明書、印紙、切手、または乗車券等の場合、損害額の上限は5万円

*事故再発防⽌等費⽤特約

火災、落雷、破裂・爆発または盗難事故の再発を予防する費用の補償。火災後にIHクッキングヒーターを導入、盗難事故後防犯カギや防犯カメラを設置するなど、再発防止のためにかかった費用が支払われる。事故発生の日から180日以内に負担したものに限り、1回の事故につき20万円が限度。※スリムプラン(Ⅰ型、Ⅱ型)は付帯不可

【支払い保険金額】事故の再発防止等のために被保険者が事故発生の日から180日以内に負担した有益な費用(1事故につき、20万円が限度)

5. 「THE すまいの保険」独自の割引制度は?

「THE すまいの保険」では、以下の2つの割引制度を設けている。

*建築年割引

火災保険契約時の、建物の建築年数が24年11カ月以下の場合、築年数に応じて保険料が割り引かれる。つまり、築25年未満の物件で適用されるということ。ただし、築年数が25年未満だからといって自動的に安くなるわけではなく、契約時に自ら申請が必要なので、忘れないようにしよう。

築年数割引は、基本的にどの損保会社でも用意している。

*建物・家財セット割引

建物と家財をセットで契約し、かつ以下の条件に合致する場合、家財の保険料が割り引かれるというもの。

・建物と家財を1つの契約として契約

・保険期間が5年

・評価基準、支払基準が“新価・実損払”である

・安心更新サポート特約をセットしている

割引の適用条件となっている「安心更新サポート特約」とは、つまりは自動更新契約のこと。保険期間を5年間にした場合に付帯することができる。割引率については、代理店への問い合わせが必要だ。

自己負担額の設定で、保険料を抑えることが可能

割引制度ではないが、自己負担額を設定することで、保険料を抑えることができるので、こちらも知っておこう。

自己負担額(免責金額)とは、損害発生時に自己負担する金額のこと。自己負担額を設定すると、保険金の支払いが決定した際に保険金額から自己負担額が引かれて支払われる。自己負担額を高く設定すると保険金受け取り額は下がるが、保険料は安く抑えられるのが特徴だ

「THE すまいの保険」では、契約プランごとに一括で自己負担額を設定する。また、契約プランによって設定できる自己負担額の金額が違っている。

・ ベーシック(Ⅰ型)、同水災なしプラン

・ベーシック(Ⅱ型)、同水災なしプラン

→5段階(0円、1万円、3万円、5万円、10万円)

・ スリム(Ⅰ型)(Ⅱ型)

→3段階(3万円、5万円、10万円)

また、選択した自己負担額が0円、1万円、3万円の場合でも、以下の補償については必ず 5万円の自己負担額が適用される。(2022年10月保険始期分より)

【自己負担額5万円が自動的に適用される補償】

・④-b:建物外部からの物体の落下・飛来・衝突など

・④-c:漏水などによる水濡れ

・④-d:騒擾(そうじょう)・集団行動等に伴う暴力行為

・⑤:不測かつ突発的な事故

保険料を抑えたいという人は、もしもの際に自分が対応できると思える範囲で、自己負担額を設定すると良いだろう。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>7. 損保ジャパン「THE すまいの保険」の保険料をシミュレーション

「THE すまいの保険」の保険料を実際に計算してみよう。損保ジャパンのサイトで保険料のクイック試算ができる。実際に条件を入れて試算してみよう。

・新築戸建て、木造(H構造)、所在地東京、床面積100㎡

・保険金額:建物2000万円、家財1000万円

・契約期間:5年(年払い)、地震保険は5年(年払い)

・付帯特約:なし

※臨時費用保険金の支払い割合は損害額の10%(限度額 100万円または保険金額×10%のいずれか低い額)

※火災保険には築年数割引が適用

(2022年10月以降の契約プランで試算、参照:THE すまいの保険 「1分でできる 保険料クイック試算」)

まずは、最も補償範囲が広い「ベーシックⅠ型」を試算してみる。自己負担額はなしとする。

5年間の合計保険料 :505,950円

(年間あたり:101,190円)

【補償対象】

① 火災、落雷、破裂・爆発

② 風災、雹(ひょう)災、雪災

③ 水災

④-a 盗難による盗取・損傷・汚損

④-b 建物外部からの物体の落下・飛来・衝突など★

④-c 漏水などによる水濡れ★

④-d 騒擾(そうじょう)・集団行動等に伴う暴力行為★

⑤ 不測かつ突発的な事故(破損・汚損など)★

★の事故は自己負担額5万円

地震保険も合わせて、5年間の合計保険料は505,950円となった。1年あたりに換算すると、101,190円となる。こちらは、他社の同様プランと比較しても一般的な水準と言えるだろう。

次に、補償⑤「不測かつ突発的な事故」を除いた「ベーシックⅡ型」の保険料を試算してみよう。自己負担額は5万円に設定した。

5年間の合計保険料 :489,450円

(年間あたり:97,890円)

【補償対象】

① 火災、落雷、破裂・爆発

② 風災、雹(ひょう)災、雪災

③ 水災

④-a 盗難による盗取・損傷・汚損

④-b 建物外部からの物体の落下・飛来・衝突など

④-c 漏水などによる水濡れ

④-d 騒擾(そうじょう)・集団行動等に伴う暴力行為

このケースの場合、5年間の合計保険料は489,450円、1年当たり97,890円となった。先ほどの「ベーシックⅠ型・自己負担額なし」の保険料と比較すると、5年間で16,500円の違いとなる。

では、補償を最小限に抑えたエコノミープランの「スリムⅠ型」ではどうだろうか。自己負担額は最も高額な設定である10万円とした。

5年間の合計保険料 :463,750円

(年間あたり:92,750円)

【補償対象】

① 火災、落雷、破裂・爆発

② 風災、雹(ひょう)災、雪災

③ 水災

④-b 建物外部からの物体の落下・飛来・衝突など

④-c 漏水などによる水濡れ

④-d 騒擾(そうじょう)・集団行動等に伴う暴力行為

⑤ 不測かつ突発的な事故(破損・汚損など)

最も補償範囲が少ないプラン、かつ自己負担額を最大である10万円まで設定して、5年間の合計保険料は463,750円、1年当たり92,750円となる。

最も補償範囲を広くした「ベーシックⅠ型・自己負担額なし」の保険料と比較すると、5年間で42,200円、1年間当たり 8,440円の違いだ。

「THE すまいの保険」の場合、もっとも補償範囲の狭い「スリム(Ⅰ型)」を選択しても、それほど保険料が下がらないことが分かった。

8. 損保ジャパンの火災保険「THE すまいの保険」の

メリット・デメリット、どんな人に適しているか?

【メリット】費用保険金が手厚く、地震補償を上乗せする特約が豊富

損保ジャパンの「THE すまいの保険」は、「残存物取り片付け費用」「損害範囲確定費用」「原因調査費用」など、復旧に付随して発生する費用(付随費用)の補償が充実している。

損害保険金と合わせると、最大で保険金額の2倍が支払われるという補償の手厚さは、他社にない大きな魅力だ。

また、「地震上乗せ特約」「地震⽕災特約(地震⽕災30プラン・地震⽕災50プラン)」といった、地震に対する備えを十分にする特約が豊富なのも特徴的だ。地震保険の補償だけでは心もとないという人にとって、魅力的な特約だろう。

【デメリット】最低限のプランだと保険料は割高に

最低限の補償だけでいい、と考える人にとって「スリムプラン(Ⅰ型、Ⅱ型)」は、他社と比べて保険料が割高になってしまう。

また、特約が豊富なことも魅力のひとつだが、スリムプランだと付帯できない特約が多くなってしまうのもデメリットだ。

なお、「地震危険等上乗せ特約」の加入条件が厳しいことも注意したい。保険期間は1年間のみ(つまり、長期契約ができない)、臨時費用保険金特約のセット、地震保険を限度額までセットしていることが条件となっている。

より加入条件がゆるやかな「地震⽕災特約(地震⽕災30プラン・地震⽕災50プラン)」は、スリムプラン以外や、地震保険に未加入でも加入できるが、地震保険がついていない場合、地震による火災は補償されるが、倒壊や津波による流失は補償されない。

「THE すまいの保険」は、費用保険金を手厚くしたい人におすすめ!

仮に、損害を受けた場合、付随費用だけでも高額な費用がかかってしまう。「THE すまいの保険」は、他社と比べても費用補償が手厚く、付随費用を含めて最大で保険金額の2倍の金額が受け取れるのは、非常に大きなメリットだ。

一方、最も補償範囲が狭い「スリム(Ⅰ型・Ⅱ型)」の保険料と、補償範囲を最大まで広げた「ベーシックⅠ型」の保険料の差は年間1万円たらずと、それほど保険料に差がないため、保険料をとにかく抑えたいという人は、カスタマイズ性の高い火災保険を選んだ方が良いだろう。

また、地震保険に加えて「地震危険等上乗せ特約」や「地震火災特約(地震火災30プラン・地震火災50プラン)」など任意の特約をセットすることで、地震への備えを強化できるため、地震の多い地域などに住んでいて、備えを手厚くしたい人にも向いている。ただし、こちらは加入条件が厳しいので注意したい。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |