火災保険契約でよく見かける「免責」という言葉。火災保険に限らず、保険商品における免責とは「損害が発生しても保険会社が保険金を支払う義務がない」という意味を持つ。どのような場合に免責が適用されるのか、また、自己負担額を設定する「免責金額」について解説しよう。(住宅・不動産ライター 椎名前太)

そもそも「免責」とはどういうこと?

火災保険とは、一戸建てやマンションなどの建物と、その建物の中にある家具や家電などの家財に対して補償する保険商品だ。ただし、どのような損害でも無条件に保険金が支払われるわけではない。火災保険における「免責」とは、損害が発生しても保険会社が保険金の支払い義務を負わないというものだ。

火災保険における免責には、「免責事由」と「免責金額」の2種類がある。

■免責事由(免責事項)

「保険の対象(建物や家財)に損害が発生しても、このケースに当てはまる場合は、保険金が支払われない」とあらかじめ提示されている事項のこと。例えば、契約者の故意による損害や、戦争による被害などがそれにあたる。損害保険会社や保険商品によって免責事由はそれぞれ微妙に異なっている。具体的にどのような事柄が免責事由になっているのかについては、後ほど詳しく説明する。

■免責金額(自己負担金額)

保険金が支払われる事故や災害が発生した場合に、契約者などが自己負担する金額のこと。例えば、台風などにより屋根が壊れ、修理費用が7万円かかったとする。その場合、風災補償に入っていれば7万円の修理費用を保険金として請求できるが、免責金額を3万円と設定している人だと、3万円分は自己負担しなくてはならない。そのため、支払われる保険金額は「7万円-3万円(免責金額)=4万円」となる。通常、契約締結時にその金額を決定する。

免責金額を設定すると、自己負担する金額が増える代わりに、保険料を安く抑えることができる。

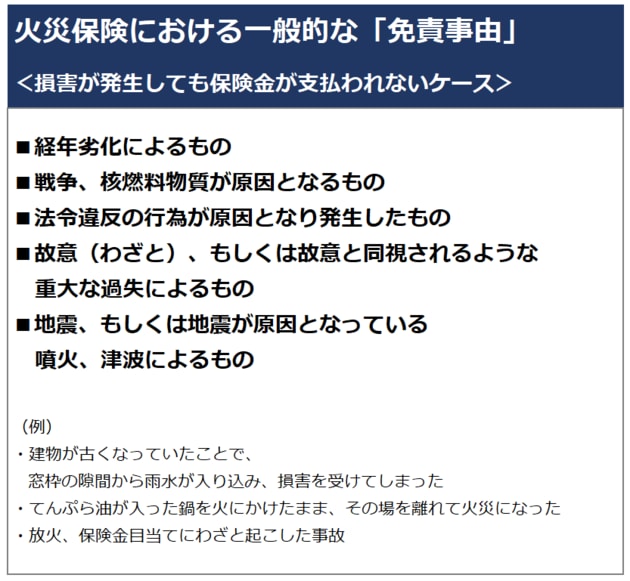

「免責事由」にはどんなものがある?

それでは、免責事由についてもう少し詳しく見てみよう。一般的に多くの保険会社で免責事由とされているのは、以下のようなケースだ。

① 法令違反、故意、重大な過失(重過失)の場合

法令違反や故意によって損害が生じた場合、保険金は支払われない。例えば、「火災保険金を得ることを目的として自宅に放火した場合」などだ。

また、「重大な過失(重過失)」とは、少し注意をすれば防げるような事故を見逃してしまうことだ。火災保険における重大な過失には、次のような例がある。

・灯油ストーブへの給油を火をつけたまま行い、こぼれた灯油に火が移って火災になる

・油の入った鍋を火にかけたままその場を離れて放置し、火災になる

・電気コンロをつけたまま近くで就寝し、毛布がコンロに接触して火災になる

・寝たばこを繰り返して、それが火災になる

ただし、重大な過失は周りの状況などを総合的に考慮して、個別に判断される。そのため、上記の事例すべてが重大な過失として認定されるわけではない。

一方、火災保険の契約者または建物の所有者自身が行ったことでなくても、過失と見なされることもある。例えば、小さな子どもが火遊びをして自宅を燃やしてしまった場合などだ。このケースでは、火災保険の契約者である親が子どもをしっかり監督していなかったことが過失と判断され、保険金が下りない可能性がある。

② 経年劣化による損害の場合

建物が古くなったことによって発生した損害についても、火災保険の補償対象外となる。例えば、「窓枠が古くなって隙間から雨水が侵入してきた」という場合だ。ただし、その損害が自然災害によるものか経年劣化によるものかの判断は微妙なので、自然災害直後に損害を発見し、自分でも経年劣化が原因なのかどうか分からないのであれば、保険会社に相談するといいだろう。

③ 戦争や内乱、核燃料物質などによる事故

次のような事態による損害は補償の対象外となる。

・核燃料物質(使用済み燃料含む)の放射性、爆発性その他有害な特性またはこれらの特性による事故

戦争や原子力発電所事故などについては、損害の程度や範囲、発生する割合なども予測ができないので、保険金の支払いを義務付けてしまうと保険会社の運営を危うくするため、免責事由とされている。これらを原因とした損害には、「保険会社に支払いの義務がない」というだけで、保険会社が請求を認めれば保険金が支払われることもある。

④ 地震や噴火またはこれらによる津波

地震や噴火、そしてこれらによって発生した津波による損害も火災保険の補償対象外となっている。その理由は、戦争や内乱、原子力発電所事故などのケースと同じく、発生率や損害規模を予測することが難しいからだ。

ただし、地震に対する損害については「地震保険」が用意されている。地震保険は必ず火災保険とセットでの契約が義務付けられており、保険金額は火災保険の30~50%の間で設定する。つまり、保険金額の上限は「再建築価額の50%」までとなり、全壊しても新しい家を建て直すほどの金額はもらえない。

これは、地震保険が「被災者の生活を安定させること」が目的の保険であるからだ。そのため、民間保険会社が負う一定額以上の地震損害については、国が再保険するという仕組みになっている。

火災保険の契約前には、

パンフレットや約款でよく確認しよう

このような免責事由は、保険会社や同じ会社であっても保険商品によって異なる。どのような場合で火災保険金が受け取れないのかは、保険のパンフレット(重要事項説明書)や約款、保険証券などに詳しく書いてある。

そのほとんどが非常に細かい文字で書かれてあるので、読むのが面倒に思えるかもしれないが、いざという時に後悔しないようにしっかり目を通しておくべきだろう。

なお、保険証券を紛失してしまった場合は、保険会社または代理店に依頼すれば再発行してもらえる。また、最近はインターネットで保険証券の内容を確認できる保険会社も増えているので確認しておこう。

免責金額の種類と設定方法とは

免責金額とは、「この金額以下の損害分は自分で負担します」という自己負担額のことだ。たとえば、少しだけ傷ついた場合などの損害に対してまで保険金を支払っていると手間がかかる。そこで、契約者に対して、許容できる自己負担額を設定してもらい、保険料を安くすることでバランスを保っている。

免責金額には以下の2種類がある。

設定した免責金額を超えた分だけ保険金が支払われる。

【免責金額5万円とした例】

・損害金額3万円の場合:保険金はゼロ

・損害金額10万円の場合:保険金5万円が支払われる

設定した免責金額を超えれば保険金が全額支払われる。

【免責金額5万円とした例】

・損害金額3万円の場合:保険金はゼロ

・損害金額10万円の場合:保険金10万円が支払われる

免責金額の設定の仕方については、損保各社や商品によってかなり違いがある。免責方式とフランチャイズ方式のいずれかを選べる場合もあれば、どちらかしか用意されていない場合もある。

また、免責方式であれば、すべての補償を一括して免責金額を設定してしまう場合もあれば、補償ごとに免責金額を設定していく場合もある。免責金額も自己負担額0円から3千円、5千円、1万円、5万円、20万円など、パターンがいくつかあり、保険会社によりその設定金額も異なっている。

例えば、「風災・雹(ひょう)災・雪災」だけ免責金額を別に設定出来たり、免責金額を0円と設定しても「破損・汚損」だけは自動的に5千円~1万円程度の自己負担金額が発生するという保険会社も多い。

免責金額を設定する際の注意点

免責金額は「すべての補償で3万円」などと、一括で設定するほうがシンプルで分かりやすい。だが、補償ごとに細かく設定していく方が、自分の住まいの災害リスクに合わせることができるので、無駄が省ける。

ただし、各補償に対して免責金額をそれぞれいくらで設定しているのか把握しておかないと、損害が発生した際に思ったより保険金が受け取れなかった…ということにもなる。

また、補償内容ごとに免責金額を設定する際には、自分の住まいがどの災害にどれくらいの被災リスクがあるのかを把握しておく必要がある。 例えば、台風被害に遭いにくい地域に住んでいる場合は、風災補償の免責金額を高めに設定してもいいだろう。ところが、台風被害に遭いやすい地域に住んでいるのなら、免責金額を設定しない方がよいというケースもある。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>免責金額を設定すると

どれくらい保険料が安くなるのか?

「免責金額を設定すると保険料が安くなる」と説明したが、実際にはどのくらいの差が出るのだろうか。そこで、免責金額別に試算してみたので確認してほしい。

セコム損保の「セコム安心マイホーム保険」では、免責金額を「なし、3万円、5万円、10万円、20万円」の5段階から選ぶことができる。試算条件は、以下のようにした。

・新築戸建て、木造(H構造)、所在地東京

・床面積100㎡

・保険金額:建物2000万円、家財1000万円

・契約期間:火災保険、地震保険ともに5年(年払い)

※火災保険料には長期年払い割引が適用、地震保険には建築年割引が適用される

・付帯特約:臨時費用保険金補償特約(損害保険金×10%、1事故につき100万円限度)、失火見舞費用保険金補償特約(被災世帯数×20万円、1事故につき保険金額※×20%が限度)、地震火災費用保険金補償特約(保険金額※×5%、1事故につき1敷地内ごとに300万円が限度)、個人賠償責任補償特約(保険金額1億円)、類焼損害補償特約(1年あたり1億円)

※保険の対象が家財である場合で、家財の保険金額が再調達価額を超える場合は、再調達価額になる。

(2021年2月、参照:セコム安心マイホーム保険オンラインお見積り・ご契約手続き)

まずは、すべての基本補償を補償対象に含んだ「ワイドプラン」、かつ免責金額はすべて「なし」を選択した場合、保険料はいくらになるだろうか。

ワイドプラン、基本補償すべてに免責金額なし

年間保険料90,270円(5年契約・年払い)

【補償対象】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③盗難、通貨等の盗難(保険対象:家財)

④建物の外部からの物体の落下、飛来、衝突等

⑤給排水設備の事故等による水濡れ

⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為

⑦水災

では、補償内容は変えず、すべての基本補償に一括で免責金額(5万円)を設定すると、どの程度の保険料になるのか見てみよう。

ワイドプラン、基本補償すべてに免責金額5万円

年間保険料88,100円(5年契約・年払い)

基本補償すべてに免責金額(5万円)を設定すると、年間保険料は88,100円となった。「免責金額なし」の場合の保険料と比較すると、年間2,170円の保険料が抑えられた。では、免責金額を「20万円」にするとどうなるだろうか。

ワイドプラン、基本補償すべてに免責金額20万円

年間保険料83,230円(5年契約・年払い)

免責金額を20万円に引き上げると、保険料は年間83,230円となり、「免責金額なし」と比較すると年間7,040円抑えられた。5年間だと35,200万円も保険料が安くなる計算だ。

このように、免責金額を高く設定すれば保険料が抑えられることから、発生する可能性が低い災害リスクに関しては、高めの免責金額を設定してもいいかもしれない。ただし、万が一被災した場合には、貯蓄がなければ厳しい状況に陥るリスクもあるということも知っておこう。

まとめ

火災保険における免責には、「免責事由」と「免責金額」があるが、それぞれ意味が異なっている。

免責事由とは、損害が発生しても保険金が支払われないケースのことで、犯罪行為やわざと引き起こした事故、経年劣化による損害などがそれにあたる。その他にも、保険会社や商品ごとに免責事由は細かく違ってくるので、約款や契約書であらかじめ確認しておくことが重要だ。

免責金額は、損害発生時の自己負担金額のことで、これは任意に設定することができる。免責金額を高く設定すると、事故発生時の負担は大きくなるが、保険料が安くなるというメリットがある。被災するリスクの低い災害だけに別途設定したり、金額を細かく刻むことができる商品もある。ただし、むやみに高額な免責金額を設定してしまうと、いざという時に必要な金額を受け取れなくなる可能性もあるので、注意しよう。

【関連記事】>>火災保険料の相場は年間いくら? 大手損害保険会社とネット系損害保険会社で比較!

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |