災害や事故で住宅が損害を受けてしまった場合、火災保険に加入していれば、保険金が支払われる。ところが、保険金の「請求手続き」の流れや、どういうケースなら保険金が支払われるのか、詳細を把握していない人も多い。そこで今回は、火災保険が適用されるケースや、保険金請求のやり方、必要書類について解説していこう。(フリージャーナリスト:福崎剛)

・火災保険 保険金請求手続きの流れ

・保険金請求手続きのコツは?

・保険金はいつ支払われる?

・必要書類の内容と集め方

・保険金が支払われないケースとは?

・保険金が下りない場合の対処法

・悪質な「保険金請求代行業者」に注意!

・火災保険の保険金請求をする際のポイント

火災保険 保険金請求手続きの流れ

火災保険は、火災による損害だけではなく、風災や水災、落雷、雪災、雹(ひょう)災など、契約内容に応じて、さまざまな自然災害による損害も保険金支払いの対象になる。ただし、契約者から「保険金請求」がなければ、支払われない。つまり、火災保険に加入している建物や、家財が被害を受けたら、「保険金の請求手続き」をする必要があるのだ。

では、実際に損害を受けた場合、どのようにして保険金を請求するのか、流れを解説しよう。

<保険請求までの手続きの流れ>

①損保会社や代理店へ連絡

損害を確認したら、まずは速やかに損保会社や、加入した代理店に連絡しよう。連絡先は、保険証書や契約のしおりに記載されている。また、事故受付用のWEBサイトが用意されている場合は、そのページから直接、被害状況等を入力することができる。

【保険会社へ連絡する内容】

契約者氏名、証券番号、事故の日時や場所、事故の状況や原因、損害の程度、連絡先など

▼

②損保会社からの回答、案内

加入している火災保険の契約内容を確認、補償の内容や、今後の進め方についての説明を受ける。後日、保険金の請求に必要な書類が送付されてくる。

▼

④必要書類の送付

保険金の請求に必要な書類を手配し、損保会社に送付する。損害状況によっては、「罹災(りさい)証明書」などが必要になる場合もある。また、損害箇所の写真の提出などが求められるケースもあるので、事前に用意しておくといいだろう。

▼

⑤保険金の支払い

保険金額が確定したら、契約者の了解を得たうえで入金される。入金後は、支払い金額の明細などが届くので、契約通りに支払われているか確認しよう。

保険金請求手続きのコツは?

保険金請求では、損害状況の説明時に「臆測を言わない」ことが重要だ。いつ損害を受けたのか、どの程度の損害なのか、どういう状況で事故が起きたのか、分かる範囲で事実を伝えることがポイントとなる。

住宅(建物)もしくは家財に損害を受けたのに気が付いたら、まずは損害を発見した日時と、損害箇所についてメモしておこう。その際、損害箇所の写真や動画を撮影しておくと、後々、必要書類を提出する時に役立つ。

次に、損保会社(もしくは保険代理店)に速やかに連絡しよう。契約している火災保険の補償対象内なのか判断できない場合にも、損保会社で契約内容を確認してくれるので、一度は連絡すべきだ。損保会社によっては、事故受付専用のフリーダイヤルやWEBサイトが用意されている。

<保険金請求の時効期間は、事故発生から3年後まで>

被害に遭った時に、そのことに気が付かなかった場合でも大丈夫だ。保険金の請求期間は、事故発生から3年間と決まっている。

例えば、大型台風で屋根の一部が破損していたとする。しかし、屋根の破損は、屋根に上がってチェックしなければ分からない。後日、雨のたびに天井から水漏れがするので屋根の破損に気が付いた…というケースも多い。

保険法第95条(消滅時効)にも規定しているが、「保険給付を請求する権利、保険料の返還を請求する権利及び第63条又は第92条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から3年間行使しないときは、時効によって消滅する」となっている。

つまり、事故発生から3年経つと、時効となり保険金の請求ができなくなるということ。逆に言えば、事故発生から3年以内であれば、保険金は請求できるのだ。なぜ3年間に限定しているかというと、損害を受けてから時間がたてばたつほど、損害の原因究明が困難になるからだ。

大型台風のような広範囲にわたる自然災害が発生した場合、保険金請求をする人が増える傾向にあると言われるが、あわてて請求しなくても、3年以内であれば補償してもらえるので、落ち着いて対応しよう。

<調査人(鑑定人)が調査に来る場合は?>

損害を受けて保険金申請をした場合、保険会社から「損害保険登録鑑定人」と呼ばれる調査人が派遣される場合がある。損害保険登録鑑定人は、主に以下の3つの役割を担っている。

【損害保険登録鑑定人の主な役割】

1. 損害鑑定:自然災害などによって発生した損害額の算定をする。

2. 評価鑑定:住宅などの保険対象となる評価額を設定する。

3. 事故の原因・状況調査:損害(事故)の原因、状況が保険の補償内容でカバーされているかの調査を行う。

保険金請求をしたら、必ず調査人が現場を訪ねて来るわけではない。明確な決まりはないが、損害規模が大きい事故が対象になるようだ。

損害保険登録鑑定人とは?

「損害保険調査人」とも呼ばれる、住宅の損害を鑑定する専門家。保険価額の算出や、損害額の算定、事故原因の調査などを行っている。火災だけでなく、地震被害の際に、調査人が立ち会うことも。職務上、中立・公平・公正であることが求められているが、一方で、損保会社の子会社に所属していることも多いのが現実。保険会社に有利になるような鑑定をする可能性もゼロではないので、鑑定人の調査に満足がいかなかった場合には、別の鑑定人に再依頼することもできる。公的資格があり、1級・2級・3級とレベル分けがされている。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>保険金はいつ支払われる?

支払期限が延びるケースも

保険金は、保険金請求が完了してから原則30日以内に支払いとなる。

ただし、特別な照会や調査が必要になると、この原則に限らず延長(30日)されるので注意しよう。保険金の支払いが延長される場合は、損保会社は被保険者または保険金受取人に対して、保険金支払いを行うために確認が必要な事項と、確認が終了する時期を通知することになっている。

主に次のようなケースでは、保険金の支払期限が延長されると考えておいたほうがいいだろう。

(1)警察・検察・消防などの機関による捜査・調査結果の照会を行う場合

(2)専門機関による鑑定などの結果の照会を行う場合

(3)災害救助法が適用された災害の被災地域において必要な調査を行う場合

(4)日本国外における調査を行う場合

延長になるケースの多くが、損害規模が大きく保険金額も多額になるもの、または保険事故にあたるかどうかの判断が難しいものだと言える。逆に、「台風による屋根のはがれ」のように、事故原因もはっきりしていて、損害額もそれほど大きくない場合には、30日以内に保険金が支払われると考えていいだろう。

必要書類の内容と集め方を解説

すでに保険金の請求の流れの中でも簡単に触れたが、詳しく説明しておこう。

保険金請求で必要な書類は、主に「保険金請求書」「事故内容報告書」「損害明細書」「修理見積書」「罹災(りさい)証明書」「写真」などだ。なお、書類をそろえるのが面倒だと思いがちだが、保険代理店を通じて契約していれば、代理店がサポートしてくれるので、想像するよりも簡単だ。不安があれば何でも質問しておこう。

保険金請求に必要な書類は、損害・事故の種類によっても若干違う。以下は、大手損保会社の保険金請求時の必要書類をまとめた表だ。自然災害と盗難では、必要な資料が違っている。盗難の場合は、もちろん罹災証明書は必要ない。ところが「事故内容報告書」は必須となっている。

【火災保険金請求時に必要な主な書類】

1.保険金請求書★

損保会社から書類を取り寄せて記載、もしくはWEBサイトの専用フォームなどに入力。保険金が高額になる場合、実印の押印が必要になるケースも。火災、その他の自然災害、盗難などすべての損害において必要な書類。

2.修理見積書★

修理会社に見積もりを依頼。修理代総額のみでなく、修理内容・部品材料の数量・単価などの内訳詳細が分かるもの。

3.罹災物件写真★

建物などの全体像および被害箇所、被害程度の分かる写真。

4.罹災証明書

火災の場合は管轄の消防署、火災以外の自然災害(風災、水害など)の場合には自治体から取り寄せる。

5.事故内容報告書(事故届書)

事故の概略を記載する報告書。保険金請求書と同様、損保会社から書類を取り寄せて記載、もしくはWEBサイトの専用フォームから入力。盗難による損害の場合には必須。

6.損害明細書

家財などの損害品などを記載するもの。損保会社から書類を取り寄せて記載、もしくはWEBサイトの専用フォームから入力。

7.住民票

自治体から取り寄せ。

8.印鑑証明書

保険金請求書に実印を押す場合に必要。自治体から取り寄せ。

9.建物登記簿謄本

法務局(出張所)で取得。損保会社から提出を求められた場合に必要。

10.保険金直接支払指図書

保険金請求権に質権が設定されている場合に必要。損保会社から取り寄せ。

★印の書類は多くの場合で必要になる

損保各社や事故内容によって必要な書類は異なっているが、大まかには上記のような書類が必要になる。特に、「保険金請求書」「修理見積書」「(罹災物件の)写真」、盗難の場合だと「事故内容報告書」は、どの損保会社でも必ずといっていいほど提出が求められる。

保険金が支払われないケースとは?

火災保険は、住宅(建物)や家財の損害に対する保険だが、対象が建物や家財だからといって、どんな場合でも保険金が支払われるわけではない。保険金が下りないケースは、簡単に言えば次の2つになる。

(1) 経年劣化が原因による損害

(2) 火災保険が補償する災害とは別の原因の場合

火災保険はそもそも、火災や風水害といった不測かつ突発的な事故を原因とする損害に対して補償するものだ。そのため、経年劣化が原因で建物や家財が壊れたとしても、補償対象外となる。また、故意に起こされた事故や、重大な過失(寝たばこによる引火など)が原因の場合も、保険金は下りない。

また、当然のことながら、火災保険契約の補償対象になっていない災害が原因となっている損害については、保険金が下りない。こちらは個別の契約内容に準じるものだが、例えば「地震」についての損害は火災保険の対象外。地震による損害を補償するには、地震保険への加入が必須だ。

【関連記事】>>地震保険の相場と保険料を安くする方法とは?保険料は控除対象なので年末調整も忘れずに!

<免責金額以下の損害は補償されない>

また、火災保険の契約において「免責金額」を設定している場合、損害額が免責額を下回ったケースでは、保険金は支払われない点も注意しよう。

免責金額とは、損害が発生したときに自己負担する金額のこと。3万円、5万円などの金額を設定すると、損害額のうちその金額まで自己負担となる。ただし、その分、保険料が割安になるという仕組みだ。保険料を少しでも安くしたいという人は、免責金額を設定することで保険料を抑えることができる。

例えば、5万円の免責を設定している場合、損害額が4万円だったとすれば、免責額より低い金額のため、保険金は支払われない。また、被害額が8万円だった場合は、免責の5万円を差し引いた3万円が保険金として支払われる。

免責金額の設定は契約時に行っているので、どの災害にどれぐらいの免責金額が設定されていたのか、忘れてしまうことも多いので気を付けよう。

火災保険の保険金が下りない場合の対処法

保険金請求をしてもスムーズに進展せず、承認されないこともある。申請内容を調査した結果、損保会社が「補償範囲ではない」と判断したか、別の事由により保険金支払額を減らしたり、支払いを拒むということもある。そうなると、個人で解決するのは難しくなるが、手がないわけではない。

(1) 別の調査人に再鑑定を依頼

調査人(損害保険登録鑑定人)の判断により、保険金が下りないことが決まったり、損害額よりも保険金が少なかった場合には、なぜそのような判断が下されたのか説明を求めよう。その内容に対して不服だった場合、別の調査人による再調査を依頼することができる。いわゆるセカンド・オピニオンの考え方だ。

再調査をした結果、保険金が支払われたというケースも多いので、調査結果に納得できないのであれば、きちんと再依頼するのがいいだろう。

(2)「そんぽADRセンター」に苦情・紛争解決手続きを依頼

「そんぽADRセンター」は、一般社団法人日本損害保険協会の中に設けられている、損保会社の業務に関連する苦情・紛争に対応する窓口で、保険業法に基づく指定紛争解決機関だ。専門の相談員が無料で相談に応じるほか、損保会社との紛争が解決するようサポートをしてくれる。

そんぽADRセンターが紛争を直接解決してくれるわけではないが、感情的になって弁護士に相談するよりも、まずはそんぽADRセンターに話して、解決の道筋を探るのが賢明な方法だ。

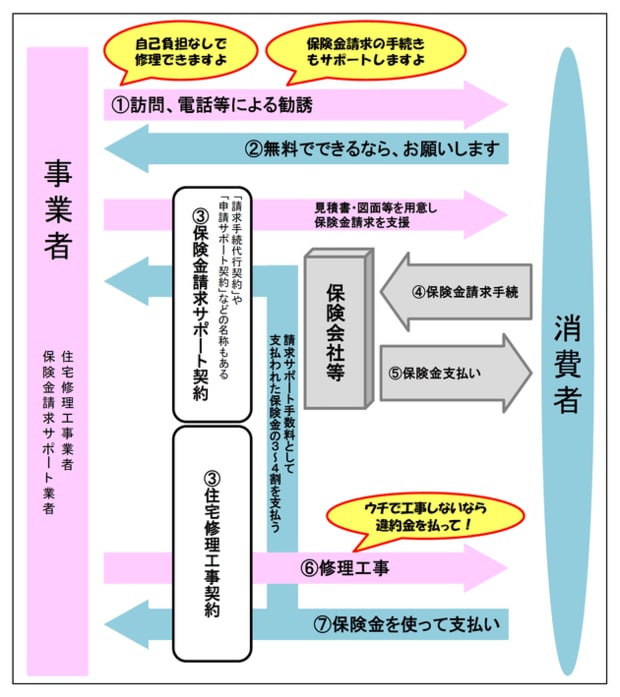

悪質な「保険金請求代行業者」に注意!

火災保険の保険金請求は、損保会社や保険代理店を通じて行うことができると説明した。ところが、修理会社への見積もり依頼や、必要書類を用意する手間、手続き自体が面倒だという人もいるだろう。

そこで最近増えているのが「保険金請求代行業者」だ。その名の通り、保険金の請求申請を代わりに行ってくれる業者で、一見すると便利なサービスに見える。ところが、実態はそれほど親切なものではなく、悪徳業者も多いので注意が必要だ。

例えば、大型台風などの後に修理業者から「台風で壊れた屋根を保険金で修理しませんか? 契約している損保会社への申請は当社が代行します」などと持ちかけられるケースがある。しかし、申請代行を依頼し、無事に保険金が下りたとしても、成功報酬として保険金の30~50%を取られてしまうといったの被害が相次いでいるのだ。

ひどい業者になると、破損箇所を捏造(ねつぞう)したり、高額なキャンセル料の徴収、保険金が支払われる前に修繕工事を開始してしまうなど、詐欺まがいの行為をすることもある。

【関連記事】>>「火災保険・地震保険で自宅を無料で修理できます!」と宣伝する、“保険金請求の申請代行”は使っていいのか?

日本損害保険協会でも、こうした業者が増えていると警告を発しており、保険金の請求に関しては、契約した保険会社に「自分で」直接連絡することが重要だ。

火災保険の保険金請求をする際のポイント

・万が一、損害を受けた場合には、気づいた時点で「日時」「損害箇所」「損害範囲」をメモ。損害部分の写真や動画を撮影しておき、すぐに損保会社か保険代理店に連絡しよう。

・損害発生から3年以内に請求すれば、保険金は支払われる。

・必要書類は、原因となった災害や、損保各社によって異なっている。損保会社や保険代理店に連絡して確認しよう。様式が決まっている書類については、損保会社が用意してくれるので、指示に従って記入し、必要書類を添えて提出しよう。

・罹災(りさい)証明書などが必要になった場合は、管轄の消防署、また市役所(町村役場)から取り寄せる。

・保険金請求が完了して、原則30日以内に保険金は支払われる。ただし、30日の期限が延長される場合がある。延長される場合は保険会社から連絡があるので、理由を確認しよう。

・保険金が減額されたり、承認されずに保険金の不払いになったときには、別の調査人(損害保険登録鑑定人)に再調査を依頼する。または、日本損害保険協会の「そんぽADRセンター」に相談して、苦情・紛争の解決をサポートしてもらおう。

・保険請求の代行や保険金で住宅の修理やリフォームを勧める業者からの電話は、悪徳業者の場合が多い。自分で保険会社に直接連絡することが、だまされないポイントだ。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険の請求はどうやる?(質問 FAQ)

- Q火災保険はどんな時に使えるの?

- A

災害や事故が原因で、建物が壊れてしまったときや、建物の中にある家財に損害があった場合に使えます。経年劣化による故障・損害等は保険の対象外です。保険金請求の期限は、損害が発生してから3年間で、それ以降になると基本は請求できません。

- Q火災保険を請求するときのコツは?

- A

まずは、損害が分かった時点で、すみやかに保険会社に連絡をすることです。そして、今分かっている状況を、ありのまま伝えましょう。また、写真提出を求められることがあるので、損害箇所の写真を撮っておくといいでしょう。「保険金請求代行業者」が請求申請を代行してくれることもありますが、高額なキャンセル料を取られるなど、トラブルが多発しているので、自分で申請するのがおすすめです。保険金請求代行業者については、記事「“保険金請求の申請代行”は使っていいのか?」で詳しく解説しています。

- Q家財が壊れたときでも火災保険は使える?

- A

契約対象に「家財」が含まれていれば利用できます。その場合、補償対象となるケースが指定されていることが多いので、自然災害のみの対応なのか、日常生活のトラブルでも対応できるのかなど、詳細を確認しましょう。また、5千円~3万円程度の免責金額が設定されていることも多いです。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |