「火災保険一括見積もりサイト」は、 物件情報や希望の補償を入力するだけで、一度に複数の保険会社から見積もりを手に入れるサイトだ。ただし、しつこい営業や勧誘に遭うのでは?と心配する人も多い。そこで、代表的な3つの火災保険一括見積もりサイト「保険スクエアbang!」「保険の窓口インズウェブ」「住宅本舗」を実際に利用して、使い勝手や分かりやすさ、見積書の精度、メリット・デメリットなどを比較した。おすすめのサイトはどこだろうか?

「火災保険一括見積もりサイト」とは?

マンションや戸建てにかかわらず、住まいを購入したら火災保険に加入するのが一般的だが、どの火災保険を選んだらよいのか迷う人も多いだろう。

だが、自宅の情報や希望する補償内容を入力するだけで、条件に合った火災保険を選び出し、おすすめしてくれるのが、火災保険の「一括見積もりサイト」だ。

本来ならば、それぞれの保険会社のウェブサイトから見積もり依頼をしたり、保険代理店に直接相談する必要があるのだが、火災保険一括見積もりサイトを使うと、複数回個人情報を入力する手間や、代理店と対面して相談する手間などが省ける。また、複数社から見積書が一度に届けば、保険料や補償内容を比較することも容易になる。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

火災保険一括見積もりサイトで入力する情報

火災保険一括見積もりサイトの使い方は簡単だ。サイトの入力欄に、自宅の住所や築年数、建物の構造や必要な保険対象を入力すると、当日~1週間程度で、複数社の見積書が届く。一般的な入力項目は以下の通りだ。

1)個人情報

・氏名、電話番号、メールアドレス

・住宅ローン利用の有無 など

2)火災保険の対象となる建物の情報

・建物構造(戸建てかマンションか、木造かコンクリート造かなど)

・築年数

・所在地

・床面積 など

3)火災保険の内容

・地震保険の有無

・家財保険の有無

・風災、水災などオプションの補償の有無

・火災保険の保険期間 など

一括見積もりサイトで入力した情報は、提携先の保険代理店に共有される。

その情報を元に、各代理店が扱っている保険会社の商品と照らし合わせて、条件に該当する火災保険を選別、見積書まで作成してくれる。出来上がった見積書は、代理店から直接送付されるという仕組みだ。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険一括見積もりサイトの使い方とチェックポイント

今回、見積もり依頼をしたのは次の3サイトだ。

①保険スクエアbang!(株式会社ウェブクルー)

②保険の窓口インズウェブ(SBIホールディングス株式会社)

③住宅本舗(株式会社A2Z)

対象物件と補償内容は以下とした。

所在地:東京都

建物の構造:木造住宅(H構造、耐震等級3※)

延べ床面積:100㎡

建築年月:2020年7月(新築)

保険期間:5年(一括払い)

保険金額:建物2000万円 家財1000万円※

補償内容:火災・風災・水災・盗難・破損・地震

※耐震等級とは国が定める耐震性能の等級。3が最高等級になる。自宅がどの等級に当てはまるかは販売会社または建築依頼先の会社へ問い合わせれば分かる。

※住宅本舗経由で提案があった「セコム損害保険」の見積もりのみ、家財保険額200万円で算定

サイトの使い方はどこもほぼ同じだ。

画面の指示に従って「氏名・住所・電話番号」や「戸建てかマンションか」「建物の面積、価格」など、見積書を作成するのに必要な情報を入力していく。3サイトとも数分で完了した。主な違いとしては、住宅本舗のみ「耐震等級」の入力欄があったこと。

これらを入力すれば、各サイトの提携保険代理店から入力内容確認の電話があり、その後、当日~1週間程度で見積書が届く。送付手段はメールまたは郵送だ。

その見積もり内容の中でも今回は、「見積もり社数」「保険料」「各社の違いの分かりやすさ」をおもなチェックポイントとした。せっかく一括見積もりを依頼するのだから、比較できる社数は多い方がいい。また、当然ながら保険料は安い方がいい。とはいえ、いくら保険料が安くても免責金額が高いなど補償内容がお粗末では困るので、各社の補償内容はそろえるようにしたい。

レビュー1:保険スクエアbang!

では、実際に火災保険の一括見積もりサイトを利用してみたので、詳細を確認してみよう。まずは、「保険スクエアbang!」からだ。

保険スクエアbang!(株式会社ウェブクルー)

-

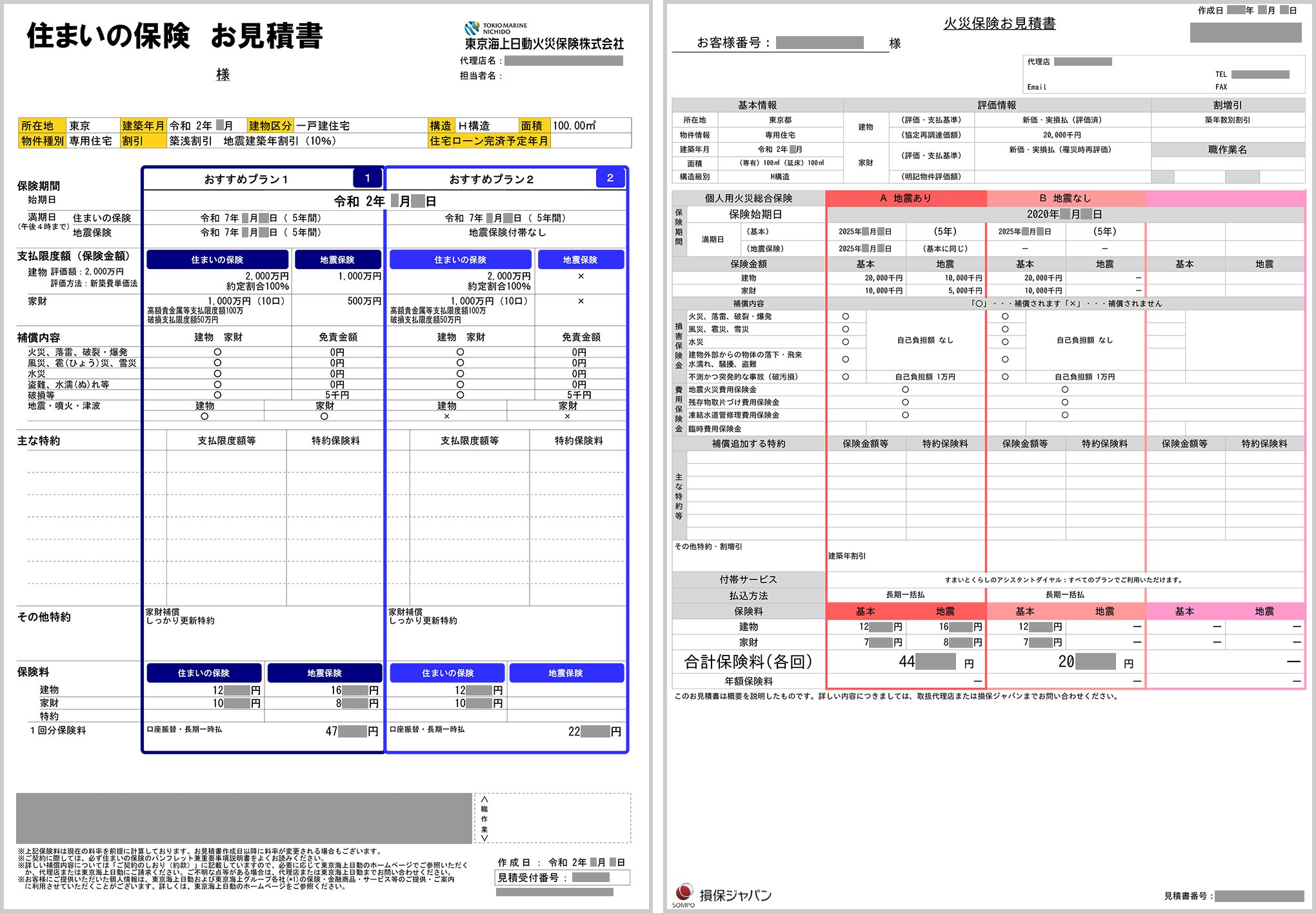

【届いた見積保険料(2社分)】

- ・約51万円:セコム損害保険(耐震等級1)

・約49万円:東京海上日動火災(耐震等級1)

※主な見積もりの違い、特約は以下の通り。記事執筆当時の補償内容であり、現在の補償内容とは違います。

・セコム損害保険:建物外部からの落下、飛来等補償あり、給排水設備の事故等による水濡れ補償あり、暴力等による破壊の補償あり、臨時費用保険金あり(損害保険金×10%、上限100万円)、失火見舞費用あり(被災世帯数×20万円、1事故につき保険金額(保険金額が再調達価額を超える場合は再調達価額×20%が上限)、地震火災費用保険金あり(1事故1敷地内につき上限300万円)、個人賠償責任補償なし、個人賠償責任包括契約による補償なし、破損等免責3万円(建物)、破損等保険金額50万円(家財)、破壊等免責3万円(家財)、建物付属機械設備事故補償あり、

・東京海上日動火災:破損等免責5000円、高額貴金属等限度額100万円、破損等限度額30万円、臨時費用補償あり、しっかり更新特約

保険スクエアbang!では、見積もり申し込みをしてから3日後に、見積書がメールで届いた。保険代理店から電話がかかってくることはなかった。

届いた見積書は、セコム損保と東京海上日動の合計2社分となった。

東京海上日動火災、セコム損害保険ともに、最も耐震性能が低い「耐震等級1」という条件で見積もりが算出されていたため、地震保険の料金が高くなっていた。

ただし、これはあくまでも実際の耐震等級を確認する前の見積もりだ。耐震性能がもっと良い住宅であれば、そこから保険料は下がっていくだろう。

なお、東京海上日動火災とセコム損害保険の違いを説明するシートなどの添付はなかった。「問い合わせ後、代理店からの電話がかかってこなかった」「紹介会社数は2社」という点から、一括見積もりサイト3社の中でもっともシンプルな対応だったと言える。

メリット:電話がかかってこないため、しつこい勧誘はなかった。

デメリット:質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。

レビュー2:保険の窓口インズウェブ

次に、SBIホールディングスが運営する一括見積もりサイト「保険の窓口インズウェブ」はどうだったか見ていこう。

保険の窓口インズウェブ(SBIホールディングス株式会社)

- 【届いた見積保険料(5社分)】

・約47万円:東京海上日動火災(耐震等級1) - ・約44万円:損保ジャパン(耐震等級1)

- ・約32万円:SBI損害保険(耐震等級3)

・約29万円:楽天損保(耐震等級3)

・約29万円:ジェイアイ傷害火災保険(耐震等級3)

※主な見積もりの違い、特約は以下の通り。記事執筆当時の補償内容であり、現在の補償内容とは違います。

・東京海上日動火災:破損等免責5000円、高額貴金属等支払限度額100万円、破損支払限度額50万円、家財補償、しっかり更新特約

・損保ジャパン:破損等免責1万円

・SBI損害保険:耐震等級割引50%(等級3)、ノンスモーカー割引あり、破損等補償なし、臨時費用の支払割合10%(限度額100万円)、地震火災費用の支払割合5%(限度額300万円)、残存物取片づけ費用あり、失火見舞費用あり

・楽天損保:耐震等級割引50%(等級3)、風災、ひょう災、雪災免責3万円、破損等補償なし、災害時諸費用なし、地震火災費用あり、水道管修理費用あり、緊急時仮住い費用あり、錠前交換費用あり、特別費用あり、損害防止費用あり

・ジェイアイ傷害火災保険:耐震等級割引50%(等級3)、風災、ひょう災、雪災免責10万円、物体の落下、飛来、騒擾補償あり、水濡れ補償あり、失火見舞費用保険金あり(被災世帯数×20万円:1事故保険金額×20%限度)、残存物取片付け費用保険金あり(実費:損害保険金×10%限度)、損害防止費用あり(実費:損害拡大防止のために支出した有益な費用)、臨時費用保険金なし、地震火災費用保険金なし、類焼損害補償特約なし、個人賠償責任補償特約なし、破損等補償特約なし

保険の窓口インズウェブでは、約3~5分程度で見積もり情報の入力が完了。

翌日には提携する保険代理店Aから電話があり、氏名など入力内容を確認された。その際、「見積書持参で自宅まで行って説明することもできる」と提案されたが、「メールで欲しい」と答えると、その日のうちに東京海上日動火災と損保ジャパンの見積書が届いた。

その後、代理店Bからも電話があり、耐震等級を確認された。その後、SBI損害保険、楽天損保、ジェイアイ傷害火災保険の見積書が送信されてきたので、保険の窓口インズウェブからは合計5社の見積書が届いたことになる。

気になるのは、東京海上日動火災(約47万円)と損保ジャパン(約44万円)が、他社の見積もり保険料と比べて圧倒的に高額であること。これは、見積書を作成した代理店Aが、耐震等級を確認しないまま「等級1」(もっとも耐震性能が低い等級)で保険料を算出しているからだった。耐震等級が低ければ、保険料は高くなる。

また、同じ条件で設定しているはずだが、東京海上日動火災と損保ジャパンの保険料に約3万円ほどの差があるのは、補償内容の詳細に違いがあるためだった。

「東京海上日動火災は、風災で瓦が飛んだときに屋根にブルーシートを被せるなどの"前修理代"や、火災で周囲の家に延焼させてしまった際の“失火見舞費用”などが出るため、3万円ほど高くなる」と代理店から説明を受けたが、これはこちらから代理店Aに電話をして確認したので判明したことであり、聞かなければ分からないままだった。各社の違いを説明するシートなどの添付は、両代理店ともなかった。

メリット:電話がかかってくるので、補償内容について確認・相談できる。

デメリット:質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。

レビュー3:住宅本舗

最後に、住宅本舗のレビューをしていく。こちらは老舗の一括見積もりサイトだ。

住宅本舗(株式会社A2Z)

- 【届いた見積保険料(3社分)】

-

・約35万円:東京海上日動火災(耐震等級3)

・約29万円:三井住友海上(耐震等級3)

・約29万円:セコム損害保険(耐震等級3)(※家財の保険金額は200万円で算定)

※主な見積もりの違い、特約は以下の通り。記事執筆当時の補償内容であり、現在の補償内容とは違います。

・東京海上日動火災:耐震等級割引50%(等級3)、破損等免責5000円、高額貴金属等限度額100万円、破損等限度額30万円、水災縮小支払特約(一部定率)、臨時費用補償、しっかり更新特約

・三井住友海上:耐震等級割引50%(等級3)、破損等免責3000円、事故時諸費用特約あり(火災等限定)損害保険金×10%(上限300万円)、地震火災費用特約あり(保険金額×5%、上限300万円)、水災支払限度額(保険金×10%)、暮らしのQQ隊

・セコム損害保険:耐震等級割引50%(等級3)、破損等補償なし、臨時費用保険金なし、失火見舞費用なし、地震火災費用保険金なし、個人賠償責任補償なし、建物付属機械設備等事故補償なし、携行品損害補償なし、錠前交換費用補償なし、類焼損害補償なし

住宅本舗のWEBサイトにて必要事項を入力。2時間ほどで代理店Cから電話がかかってきて、入力した個人情報のほかに、耐震等級などを確認された。見積書は基本的に手渡しをして説明するとのことだったが、それはできないと答えると、「では〇〇という代理店から郵送します」と、電話をかけてきた会社とは違う社名を告げられた。最終的に手にした見積書は3社分だ。

東京海上日動火災の火災保険は、インズウェブ経由で代理店Aからも提案されているが、住宅本舗から提案された保険料のほうが12万円ほど安かった。これは「耐震等級3」で保険料が算出されていたからだ。代理店Aの方は「耐震等級1」で計算された保険料だ。

住宅本舗には耐震等級の入力欄があるため、事前に耐震等級が確認できたのだろう。これは、代理店Cにこちらから電話をして、確認したことで分かった。また、三井住友海上やセコム損害保険がどう違うのかを説明するシートなどの添付はなかった。また後で気が付いたのだが、セコム損保のみ、家財の保険金額が安い見積りとなっており、正確な比較ができなかった。

メリット:耐震等級が入力項目に入っているため、正確な見積もりが可能。

デメリット:家財保険の保険金が変更されたため、正確な比較ができなかった。

一括見積もりサイトを利用して、分かったこと

今回利用した3サイト「保険スクエアbang!」「保険の窓口インズウェブ」「住宅本舗」から受け取った見積書は、全部で7社10パターンだった。今回の一括見積もりサイトの利用によって、分かったことは以下になる。

一度に取れる見積書の数は、2社~5社程度

今回見積もり依頼をした「一括見積もりサイト」はいずれも、「最大十数社(数十商品)から見積もりが取れる」と公表しているが、その全てから見積書が送られてくるわけではない。今回の調査で各サイトから実際に届いた見積書は、それぞれ2社~5社分だった。

なぜ、提携している損害保険会社すべてから見積書が送られてこないのだろうか? その理由の一つとしてインズウェブには次のような記載がある。

つまり、入力された情報を元に、サイト側もしくは提携代理店が、いくつかの商品を選定して見積書を作成、送付しているということ。

ある代理店に「なぜ見積書が送られてくる保険会社が限られているのか?」とたずねたところ、「①郵便のみで契約できる保険会社は限られている、②説明に慣れている保険会社を優先的に案内している」という回答を得た。

つまり、今回はこちらが郵送もしくはメールでの送付を指定したために、保険会社がさらに絞られてしまった可能性もある。だが、その制限がなかったとしても、条件によって数社に選定されているのは間違いないだろう。

逆にいうと、条件に合わない損害保険会社や商品は、はじめから除かれているので、膨大な商品の中から自分に合った商品を選ぶ手間が省けるということだ。

同じ損害保険会社でも、代理店によって見積もり保険料が異なる

今回比較した3つのサイトすべてから提案されたのは、東京海上日動火災の火災保険だった。しかし、その見積もり保険料はそれぞれ異なっている。

・スクエアbang!経由:約49万円

・保険の窓口インズウェブ経由:約47万円

・住宅本舗経由:約35万円

こんなにも見積もり保険料が違っている大きな理由は、耐震等級の設定の違いにある。免震・耐震の建物であれば、地震保険料が割り引かれる「耐震等級割引」というものがあるのだが、サイトや代理店によっては、耐震等級を確認しないケースがあり、耐震等級による割引をしないまま見積もりを作っているのだ。

ちなみに、「耐震等級3」なら50%、「耐震等級2」なら30%、「耐震等級1」なら10%の割引になる。そのため、「耐震等級3」で見積もりをしている住宅本舗経由の代理店は、他の2サイトを経由した代理店より10万円以上も安い見積もりとなった。

また、同じ「耐震等級1」で計算している保険の窓口インズウェブ経由の見積もりと、スクエアbang!経由の見積もりでは、約2万円の差がある。これは、「破損限度額の上限」と「特約の内容」に違いがあったからだ。

保険の窓口インズウェブ経由 → 約47万円

(破損限度額50万円、家財補償あり、臨時費用補償記載なし)

スクエアbang! → 約49万円

(破損限度額30万円、家財補償記載なし、臨時費用補償あり)

このように、同じ損害保険会社の見積もりでも、内容の詳細に違いがあるので注意が必要だ。

保険料は同じでも、商品によってオプションや免責金額に違い

今回提示された見積もり保険料は、約29万円から約51万円まで、およそ22万円の差があった。だが、そのおもな理由は「耐震等級3の割引(地震保険料50%引き)を適用しているか否か」。同様の耐震等級で並べて比較した場合には、商品によって最大約7万円の差があることが分かった。

耐震等級3の見積書の中で、約29万円の保険料を提示したのは4社ある。

・インズウェブ経由「楽天損保」

・インズウェブ経由「ジェイアイ傷害火災保険」

・住宅本舗経由「三井住友海上」

・住宅本舗経由「セコム損害保険」

この4商品、保険料はほとんど同じだが、内容には大きな違いがある。

例えば、セコム損害保険はオプションがほとんど付帯していないシンプルな商品。ところが、その他3社はそれぞれ以下のようにオプションが付帯していた。

・三井住友海上:事故時諸費用特約、地震火災費用特約

・楽天損保:地震火災費用、水道管修理費用、緊急時仮住まい費用、錠前交換費用、特別費用、損害防止費用

・ジェイアイ傷害火災保険:失火見舞費用、残存物取片づけ費用、損害防止費用(それぞれ上限あり)

同じ保険料であれば、オプションが充実している方がお得だといえる。他にも、免責金額や保険金の上限金額などに差があることが分かった。

複数の見積書をベースに、担当者と話し合って決めよう

それぞれ比較してみると、損害保険会社の違いによって保険料に差が出るというよりは、「耐震等級割引適用の有無」や「オプションの有無」が保険料に大きく影響することが分かった。また、同じ保険料でもオプションの充実度には大きな開きがあったりするので、その点はチェックしたほうがよいだろう。

ところが実際は、素人が見積書を眺めただけでは、各商品の細かな違いは分からない。また、オプションの詳細については見積書に記載がないことも多いし、不必要な補償が入っているケースもあるだろう。そのため、最終的には対面や電話で、詳細を確認することが重要だ。

火災保険の一括見積もりサイトで複数社の見積もりを取れば、各社のメリット・デメリットを比較しやすくなる。損害保険会社各社に問い合わせて、見積もりを取るための情報をいちいち入力するのは手間だし、集めた見積書をもとに、保険料の相場を知ることもできる。最終的には、手元の見積書をベースにしながら、対面、電話、メールなどで詳細を聞き、自分に合った火災保険を探すのがよいだろう。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

| ◆保険スクエアbang! | |

|

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |