東京海上日動火災の「トータルアシスト住まいの保険」はおすすめ? 契約プランや特約、自動でセットされる費用保険金や無料付帯サービスについて解説。また、メリット・デメリットや、どんな人におすすめなのかを紹介する。

「トータルアシスト住まいの保険」の特徴

「トータルアシスト住まいの保険」は東京海上日動火災保険が提供する、住まい向けの火災保険だ。パッケージ型が基本で、おすすめ補償タイプとして提供されているプランは3種類。

保険料は安くはないが、基本補償の範囲が広く、自動セットされる費用保険金の種類も豊富。補償が手厚い火災保険と言えるだろう。

また、「事故防止アシスト」「メディカルアシスト」「介護アシスト」など、普段の生活で困ったときに、相談に乗ってくれるコールセンターが自動セットされているが、こちらも他社と比べて種類が豊富なのが特徴的だ。

修理と密接に関わる費用も、保険金として支払われる

トータルアシスト住まいの保険では、事故が発生した場合、保険の対象である建物もしくは家財の損害額以外にも、「損害保険金」が支払われる。建物や家財の損害に対して、修理や調査にかかった費用などが損害保険金として扱われる。

そのため、事故が発生した際には、「建物や家財の修理にかかる費用」+「損害保険金=(a)~(c)でかかった費用」の合計金額が支払われるのだ。

損害保険金の詳しい内容は以下だ。

(a)損害範囲確定費用

修理に際し、損害の範囲を確定するために必要な調査費用

(b)仮修理費用

災害によって屋根や窓、ドア等が破損し、本修理を行うまでの間、早急に修理する必要がある場合の仮修理費用

(c)残存物取片づけ費用

修理に際し、損害が生じた保険の対象の残存物の取片づけに必要な費用

※上記(a)〜(c)の費用を含めた損害保険金の額が支払限度額(保険金額)を超えた場合でも、「支払限度額(保険金額)」×2倍」まで補償することになっている。

※損害保険金から、上記(a)〜(c)の費用を除いた金額は、支払限度額(保険金額)が限度となる。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

契約プランは主に3タイプから選択

「トータルアシスト住まいの保険」では、3種類の補償タイプをおすすめしている。

補償範囲が最も広いのが「充実タイプ」。「充実タイプ」から破損などのリスクの補償を除いたのが「スタンダードタイプ」。「充実タイプ」から水災リスクの補償を除いたのが「マンション向けタイプ」だ。

ただし、トータルアシスト住まいの保険の場合は、3つのプランをおすすめしてはいるが、代理店に問い合わせれば、これ以外の契約も可能だ。

それでは、それぞれの補償内容の違いを見てみよう。

「トータルアシスト住まいの保険」の3つのおすすめプラン

充実タイプ ①~⑤のリスクすべてに対応

①火災リスク(火災、落雷、破裂・爆発)

②風災リスク(風災、雹<ひょう>災、雪災※1)

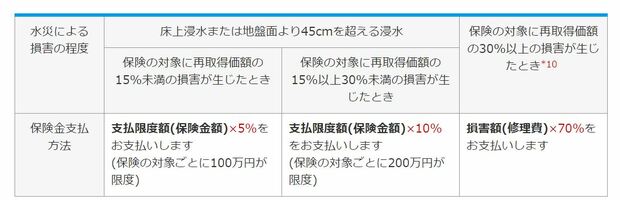

③水災リスク(水災、床上浸水※2、地盤面より45cmを超える浸水、または損害割合が30%以上の場合)

④盗難、水濡れ等リスク(盗難、水濡れ、外部からの物体の衝突、労働争議等に伴う破壊行為など)

⑤破損等リスク(上記以外の偶然な破損など)

※1 融雪水の漏入もしくは凍結、融雪洪水または除雪作業による事故を除く。

※2 居住の用に供する部分の床(畳敷または板張等のものをいい、土間、たたきの類を除く。)を超える浸水。

スタンダードタイプ ①~④までのリスクに対応

⑤破損などのリスクは対象外

マンション向けタイプ ①②④⑤のリスクに対応

③水災リスクは対象外

ちなみに、③水災リスクでは、保険金の支払い条件が「床上浸水、地盤面より45cmを超える浸水、または損害割合が30%以上の場合」となっている点に注意が必要だ。ただし、「水災リスク縮小支払型」という保険金支払い方法を選択すると、水災による支払い範囲を拡大することができる。

水災縮小支払特約(一部定率払い)を契約すると、水災リスクによって損害を受けた場合に受け取れる保険金が引き上げられる。

※修理付帯費用保険金、損害拡大防止費用保険金、請求権の保全・行使手続費用保険金は支払われない。

※臨時費用補償特約をセットしている場合でも、水災による損害に対しては臨時費用保険金は支払われない。

出典:トータルアシスト住まいの保険 WEBサイト

出典:トータルアシスト住まいの保険 WEBサイト【床上浸水、または地盤面より45㎝を超える浸水の場合】

①保険の対象に再取得価額の15%未満の損害が生じたとき →支払限度額(保険金額)×5%

②保険の対象に再取得価額の15%以上30%未満の損害が生じたとき →支払限度額(保険金額)×10%

【保険の対象に再取得価額の30%以上の損害が生じたとき】

損害額(修理費)×70%

※保険の対象が設備・什(じゅう)器または商品・製品の場合は、建物の床上浸水または地盤面より45cmを超える浸水を被った結果、再取得価額の30%以上の損害が生じたときに限る。

「トータルアシスト住まいの保険」に自動セットされる、7種類の費用保険金

トータルアシスト住まいの保険では、事故があったとき、先述した「損害保険金」のほかに「費用保険金」というものを用意している。

費用保険金(費用補償と呼ぶ会社もある)とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用のこと。たとえば、火災後の残存物撤去費用や清掃費用といったものだ。損害自体の金額はもちろん大きいのだが、こうした費用の負担は意外と侮れない。

トータルアシスト住まいの保険の「費用保険金」のなかでも、「失火見舞費用保険金」と「地震火災費用保険金」は、ほかの損害保険会社が特約(オプション)として取り扱っていることが多い。これらが自動的にセットされている点については、手厚いと言えるだろう。

- 東京海上日動火災「トータルアシスト住まいの保険」7つの費用保険金

- 水災初期費用保険金(水災リスクを補償する契約に自動セット)

・豪雨等により水害が発生し、家屋への床上浸水被害やライフラインの供給停止により、一時的に避難所での生活を強いられる等、想定される様々な費用支出を補償するために当面の生活資金として定額で10万円が支払われる。保険の対象が水災による損害(床上浸水、地盤面より45㎝を超える浸水、または損害割合が30%以上の場合)を受け、保険金が支払われる場合に水災初期費用保険金が支払われる。A.修理付帯費用保険金

・損害が生じた保険の対象を復旧するために必要なその損害の原因の調査費用(損害原因調査費用)

・損害が生じた保険の対象を再稼動するための点検や調整に必要な費用(試運転費用)

・損害が生じた保険の対象の代替として使用する仮設物の設置費用および撤去費用ならびにこれに付随する土地の賃借費用(仮設物設置費用)

・損害が生じた保険の対象を迅速に復旧するための工事に伴う残業勤務、深夜勤務または休日勤務に対する割増賃金の費用(残業勤務・深夜勤務などの費用)B.損害拡大防止費用保険金

火災、落雷、破裂・爆発の事故が生じた場合に、損害の発生および拡大の防止のために支出した必要または有益な費用(消火薬剤のつめかえ費用等)。C.請求権の保全・行使手続費用保険金

他人に損害賠償の請求ができる場合、その請求権の保全または行使に必要な手続きをするための費用。D.失火見舞費用保険金

保険の対象から発生した火災、破裂・爆発の事故によって、近隣等第三者の所有物に損害が生じたときの第三者への見舞費用。1事故1被災世帯あたり50万円。ただし、支払限度額(保険金額)の20%が限度。E.水道管凍結修理費用保険金

建物の専用水道管が凍結によって損壊を受け、修理したときの修理費用。1事故あたり10万円が限度。F.地震火災費用保険金

地震・噴火またはこれらによる津波を原因とする火災で、保険の対象(建物・家財)が以下の損害を受けた場合に、支払限度額(保険金額)の5%が支払われる。ただし、1事故1敷地内あたり300万円が限度。

建物:半焼以上(20%以上の損害)

家財:家財を収容する建物が半焼以上(20%以上の損害)または家財が全焼(80%以上の損害)※特約を契約することで、一部の費用保険金を補償の対象外とすることができる。

※水災縮小支払特約(一部定率払)を契約する場合は、水災による損害に対してはA~Cの費用保険金が支払対象外となる。

※A~Cの費用の合計額は損害保険金の額を上限とし、損害保険金に加え費用保険金として支払われる(損害保険金を支払う場合のみ)。※追加する特約の種類によっては、その一部を補償の対象外とすることもできる。

「トータルアシスト住まいの保険」の特約(オプション)

トータルアシスト住まいの保険では、以下のような特約を用意している。必要に応じて、追加で契約するといいだろう。

なかでも、「個人賠償責任補償特約」は非常に重要。日常生活において、偶然、他人に損害賠償をしなくてはならなくなった場合に、保険金が支払われる。たとえば、市区町村によっては加入が義務付けられている「自転車保険」も、この特約でカバーできる。

自動車保険やクレジットカードの保険などに付帯するケースもあるが、もしも自分自身や、監督責任が自分にある家族が、こうした保険に加入していない場合は、必ず特約で加入するようにしよう。

- 東京海上日動火災「トータルアシスト住まいの保険」の特約(オプション)

-

*個人賠償責任補償特約 ※重要!

被保険者本人やその家族等が、日常生活や住宅の管理不備等で他人にケガをさせたり他人の物を壊してしまったとき、線路への立ち入り等により電車等を運行不能にさせてしまったとき、または日本国内で受託した財物(受託品)*1を日本国内外で壊したり盗まれてしまったときの、法律上の損害賠償責任を補償する。※国内での事故 (訴訟が国外の裁判所に提起された場合等を除く) に限り、示談交渉は原則として東京海上日動が行う。

【支払限度額(1事故あたり)】国内:1億円、無制限*2 国外:1億円

*1 携帯電話、ノート型パソコン、自転車、コンタクトレンズ、眼鏡、1個または1組で100万円を超える物等は、受託品に含まれない。

*2 保険期間5年以下の場合に限り契約が可能。*借家人賠償責任・修理費用補償特約(賃貸向け)

偶然な事故によって借用戸室に損害が生じた場合に、被保険者本人等が負担する以下の費用を補償。免責金額(自己負担額)は0円*3。

(1)借家人賠償責任:貸主に対する法律上の賠償費用

(2)借家人修理費用

(3) (1)以外の場合で、貸主との契約に基づいて修理した費用

【支払限度額(1事故あたり)】500万円、1,000万円、1,500万円、2,000万円、3,000万円、5,000万円、1億円

*3 借家人修理費用の破損等リスクのみ免責金額(自己負担額)は3千円。*建物管理賠償責任補償特約

建物の管理不備に起因する偶然な事故により、他人にケガ等をさせたり、他人の物を壊したりした場合の法律上の賠償費用を補償。免責金額(自己負担額)は0円または10万円のいずれかを選択できる。

【支払限度額(1事故あたり)】1,000万円、3,000万円、5,000万円、1億円、3億円、5億円*臨時費用補償特約

事故*4によって損害保険金が支払われる場合に必要となるさまざまな臨時費用として、損害保険金の10%が支払われる。※臨時費用の支払いの対象となる事故を限定することも可能。

【支払限度額(1事故あたり)】保険の対象(建物や家財等)ごとに支払限度額(保険金額)の10%または100万円のいずれか低い額

*4家財等の動産の場合は、「通貨等の盗難」および「破損等」による事故を除く。*類焼損害補償特約

自宅からの出火により、近所の住宅や家財が類焼し、類焼先の火災保険で十分に復旧できない場合、法律上の賠償責任が生じないときであっても修復費用の不足分を補償。

【支払限度額(1事故あたり)】1億円

*弁護士費用特約(日常生活・自動車事故型)※

被保険者本人やその家族等が、日本国内で発生した急激かつ偶然な外来の事故(自動車事故を含む)によって被った身体の障害または財物の損壊等について、相手方に法律上の損害賠償請求をするための弁護士費用または法律相談費用を補償する。

【支払限度額(1事故1被保険者あたり)】300万円※弁護士費用特約(日常生活・自動車事故型)は、弁護士費用等補償特約(日常生活)の通称。

*ホームサイバーリスク費用補償特約*5

住宅内のネットワーク構成機器・設備(パソコンやIoT機器*6等)が、不正アクセス等のサイバー攻撃を受け、セキュリティ事故に対応するために負担した修理費用やデータ復旧費用を補償する。また、セキュリティ事故の再発防止のために、再発防止メニュー*7を提供する。

【支払限度額(1事故あたり)】セキュリティ事故対応費用:30万円、50万円、再発防止費用:3万円*5家財が保険の対象の場合に契約可能。ただし、ネットワーク構成機器・設備を所有していない場合は、契約できない。また、もっぱら被保険者の職務の用に供されるネットワーク構成機器・設備および保険の対象に建物が含まれない場合における建物のネットワーク構成機器・設備は本特約の保険の対象に含まれない。

*6 IoT機器=インターネットに接続された機器。

*7自身で所定の再発防止費用を負担した場合も、保険金の支払い対象となる。※ホームサイバーリスク費用補償特約には、「住まいのサイバーアシスト(サイバートラブルに関する相談サービス、マルウェアのリモート駆除サービス)」が自動セットされる。

*特定設備水災補償特約(浸水条件なし)*8

水災による損害の程度にかかわらず、自宅の空調・冷暖房設備、充電・発電・蓄電設備および給湯設備等の特定の機械設備について、水災によって生じた損害を補償。

【支払限度額(1事故あたり)】50万円、100万円、150万円

*8特定設備水災補償特約(浸水条件なし)は、水災縮小支払特約(一部定率払)を契約できない。*建物付属機械設備等電気的・機械的事故補償特約*9

建物の機械設備に電気的または機械的事故が生じ、故障した場合の修理費用を補償。免責金額(自己負担額)は、破損等リスクの免責金額と同額。

【支払限度額(1事故あたり)】建物の支払限度額(保険金額)

*9破損等リスクを補償している場合に契約できる。

*なお、築年数が10年以上の建物を保険の対象とする契約の場合、新規でこの特約に加入することはできない。*家賃収入補償特約

火災等の事故によって貸家や貸しアパート等が損害を受けた場合に、復旧までの期間に家賃に生じた損失を補償。

【支払対象期間(1事故あたり)】12か月間、6か月間、3か月間

*家主費用補償特約*10

賃貸住宅内で孤独死等の特定事由事故*11が発生した際に、家主が負担する空室期間や値引期間が発生したことによる家賃の損失、原状回復費用・遺品整理等費用*12を補償。

【支払対象期間(1事故あたり)】12か月間*10家主費用補償特約は家賃収入補償特約を契約している場合に契約することができる。

*11自殺、犯罪死または賃貸住宅の物的損害を伴う孤独死を指す。

*12原状回復費用・遺品整理等費用は、1回の事故につき100万円を限度に支払われる。

独自の割引制度はほとんどなく「築浅割引」のみ

トータルアシスト住まいの保険の火災保険で扱われている割引制度は、「築浅割引」のみ。ほかの損害保険会社では、その会社独自の割引制度を用意するケースもあるが、東京海上日動火災の場合は、築浅割引の1種類だけと少ない。

「長期契約割引(契約期間が長いほど、保険料が割り引かれる制度)」については特に記載がないが、通常はあるものと考えていいだろう。

*築浅割引(築年数10年未満)

築浅割引とは、物件の築年数に応じて保険料が割り引かれるというもの。ほとんどの損害保険会社で扱われている、一般的な割引制度だ。割引率は、保険期間や補償内容、建物構造、所在地などによって変動する。

トータルアシスト住まいの保険の築浅割引は、契約開始日時点で「築年数10年未満」の物件に適用される。割引率については、パンフレット・ホームページ上に明記はないが、一般的には数%~十数%の間であることが多いので、その範囲内になるだろう。明確に知りたい場合は、代理店に見積もりを出してもらおう。

免責金額の設定と注意点

免責金額(自己負担額)とは、一定の損失までは保険金は支払われず、自己負担となる金額のこと。これを設定すると、保険料をいくらか抑えることができる。

なお、免責金額を設定した場合、事故時に支払われる損害保険金は以下のようになる。

*1修理費には、修理と密接に関わる費用(残存物取片づけ費用、仮修理費用および損害範囲確定費用)を含む。

*2ただし、通貨等、預貯金証書の盗難については免責金額(自己負担額)を差し引かない。

もちろん「トータルアシスト住まいの保険」でも免責金額の設定は可能だが、すべてのリスク共通で同じ金額を設定するので注意しよう。他社の場合、「風災は免責○万円」「水災は免責△万円」と、補償ごとに免責金額を分けて設定できることが多い。

免責金額は、以下の7つのパターンから選択することが可能だ。

・0円

・5000円

・3万円

・5万円

・10万円

・20万円

・1事故目5万円、2事故目以降10万円

特に、「1事故目5万円、2事故目以降10万円」と、段階的に免責金額を設定できるのは珍しい。ただし「免責金額0円」を選択した場合でも、⑤破損等リスクによる損害については、必ず5万円の免責金額が発生するので注意したい。

風災リスクには、別途追加で免責を設定できる

トータルアシスト住まいの保険では、「風災リスク高額免責方式」を使って、風災リスクの免責金額を引き上げることができる。免責金額は、3万円、5万円、10万円もしくは20万円で設定可能。保険料を少しでも抑えたい場合には、検討するといいだろう。

「トータルアシスト住まいの保険」は付帯サービスが充実

トールアシスト住まいの保険では、日常生活をサポートするための付帯サービスが充実している。

すべての契約に自動でセットされ、無料で利用できる「事故防止アシスト」「メディカルアシスト」「介護アシスト」と、特約(オプション)の内容に従って、補償を提供する「住まいの選べるアシスト」「緊急時助かるアシスト」「住まいのサイバーアシスト」がある。

特に、メディカルアシストなどは、医療相談が出来るサービスで、新型コロナウイルス感染の広がりで不安な時には心強い。

- 付帯サービス

-

事故防止アシスト

情報サイト「セイフティコンパス」

日常生活を様々な事故・災害から守るためのお役立ち情報を提供。著名人が語る体験談や危険度診断チェック等を利用することができる。安全運転情報サイト

ドライブレコーダーで取得したヒヤリハット映像を動画で提供し、映像の状況説明、ひとことアドバイス等安全運転に役立つ情報を掲載したページを用意している。防災・防犯情報サイト

「都道府県の危険度マップ」 火災、犯罪、災害について都道府県の傾向を日本地図で表現したページ。それぞれのページには対策方法等のワンポイント情報をまとめた「まめ知識」へのリンクがある。

「まめ知識」 防火、防犯、防災に関するテーマ別ワンポイント情報をまとめたページ。メディカルアシスト

契約者専用のフリーダイヤル(0120-708-110)にて、24時間365日、各種医療に関する相談に対応。緊急医療相談

常駐の救急の専門医および看護師が、緊急医療相談に24時間で電話対応。予約制専門医相談

様々な診療分野の専門医が、輪番予約制で専門的な医療・健康電話相談に対応するサービス。医療機関案内

夜間・休日の受付を行っている救急病院や、旅先での最寄りの医療機関等を案内する。転院・患者移送手配

転院されるとき、民間救急車や航空機特殊搭乗手続等、一連の手配の一切を承るアシストをする。(※実際の転院移送費用はこのサービスの対象外)がん専用相談窓口

がんに関する様々なお悩みに、経験豊富な医師とメディカルソーシャルワーカーが応える。※被保険者 (補償を受けられる方) が個人の契約の場合に利用出来る。

※メディカルアシストは、東京海上日動がグループ会社を通じて提供する。

※サービスの内容は予告なく変更・中止となる場合がある。介護アシスト

契約者向けのフリーダイヤル(0120-428-834)にて、高齢者の生活支援や介護の相談について対応。優待条件で利用できる各種サービスについても紹介している。電話介護相談

社会福祉士・ケアマネジャー・看護師等が、公的介護保険制度の内容や利用手続き、介護サービスの種類や特徴、介護施設の入所手続き、認知症への対処法等の介護に関する相談に電話で対応する。 認知症の不安に対しては、医師の監修による「もの忘れチェックプログラム」*1を利用することも出来る。*1電話でいくつかのアンケートに回答。その結果に基づいて、受診のおすすめや専門医療機関の案内を行っている。

各種サービスの優待紹介

「家事代行」「食事宅配」「住宅リフォーム」*2「見守り・緊急通報機器」*2「福祉機器」*2「有料老人ホーム・高齢者住宅」、「バリアフリー旅行」といった高齢者の生活を支える各種サービスについて優待条件で利用出来る事業者を紹介する*3。

電話介護相談と合わせて利用することで、介護負担の軽減や本人の自立度の維持につながるサービスの検討が出来る。*2公的介護保険の給付対象となる場合を除く。

*3各種サービスのご利用にかかる費用は利用者自身の負担となる。インターネットによる介護情報サービス

ホームページを通じて、介護の仕方や介護保険制度の内容等、介護に関する様々な情報を受け取れる。住まいの選べるアシスト(「住まいの選べるアシスト特約」)

火災、落雷、破裂・爆発事故、盗難事故の再発防止策を提供する特約。様々な補償メニューの中から好みの再発防止策を選べる仕組み。* ※2019年9月30日以前始期契約に住まいの選べるアシスト特約を契約した場合でも、2019年10月1日以降に発生した事故より下記記載の補償メニューが利用できる。

※「住まいの選べるアシスト特約」は「火災・盗難時再発防止費用補償特約」のペットネーム。

※本特約は盗難・水濡(ぬ)れ等リスクを補償している場合に契約できる。緊急時助かるアシスト(オプション)

カギのトラブル対応サービス

カギを紛失した場合またはカギの盗難に遭った場合に、専門会社による緊急開錠を行っている。盗難の場合は、カギとシリンダー錠の交換も可能(1年間に1回限度)。水回りのトラブル対応サービス

水回りのトラブル(トイレのつまり、台所・浴室・洗面所のパイプのつまり、蛇口・排水パイプ等からの水漏れ等)が発生した場合に、専門会社による応急処置を行う(1年間に1回限度。カギを紛失した場合またはカギの盗難に遭った場合に、専門会社による緊急開錠を行う。盗難の場合は、カギとシリンダー錠の交換も行っている1年間に1回限度)。住まいのサイバーアシスト(オプション)

インターネット等のサイバートラブルに関する相談サービス*1

パソコンやIoT機器*2等のサイバートラブルによる不具合が生じた場合や今後、サイバートラブルの発生が危惧される場合に、提携会社による対処方法のアドバイスやご家庭におけるセキュリティ相談等を提供します。*1サイバートラブルとは、マルウェア(不正なプログラム)の感染が疑われるような事象が発生した場合をいい、パソコンやIoT機器等の操作方法や機能に関する相談は含まれません。

*2IoT機器とは、インターネットに接続された機器をいいます。マルウェアのリモート駆除サービス

提携会社の調査により、パソコンのマルウェア(不正なプログラム)感染が判明した場合に、提携会社にて、遠隔操作または電話対応によるご案内によって駆除作業を行います。

「トータルアシスト住まいの保険」の保険料はどのぐらい?

東京海上日動火災「トールアシスト住まいの保険」は、現在、WEB上で見積もりを取ることができない。そのため、詳細を確認したい場合は、東京海上日動火災に直接問い合わせるか、代理店に連絡することが必要だ。

-

「トールアシスト住まいの保険」の見積もり金額は?

(2022年10月以前の契約プランの場合)

-

【火災保険料 見積もり条件】

・新築戸建て、木造(H構造)、所在地東京

・床面積100㎡

・保険金額:建物2000万円、家財1000万円

・契約期間5年(長期一括払い)

・地震保険の保険金額:建物1000万円、家財500万円

※地震保険には10%の建築年割引が適用される

(見積もり時期:2020年6月)まずは、すべてのリスクを補償対象にしている 充実タイプ の見積もり金額を見てみよう。

充実タイプ

免責金額なし、地震保険あり

年間保険料97,720円(5年契約・一括払いで488,600円)

【補償対象】

①火災リスク(火災、落雷、破裂・爆発)

②風災リスク(風災・ひょう災・雪災)

③水災リスク(水災)④盗難、水濡れ等リスク(盗難、水濡れ、外部からの物体の衝突、労働争議等に伴う破壊行為等)

⑤破壊等リスク(上記以外の偶然な破損等)※5000円の免責あり

【その他特記事項】臨時費用補償特約付帯

しっかり更新特約付帯

高額貴金属等支払限度額100万円破損支払い限度額30万円

この場合、5年契約・長期一括払いでの保険料は488,600円となった。年間保険料に直すと、1年あたり約97,720円の保険料となる。上記の補償内容から、④盗難・水濡れ等リスクの補償を省くと、保険料はいくらになるだろうか。

充実タイプ から④盗難・水濡れ等リスクを省く

免責金額なし、地震保険あり

年間保険料94,870円(5年契約・一括払いで474,350円)

【補償対象】

①火災リスク(火災、落雷、破裂・爆発)

②風災リスク(風災・ひょう災・雪災)

③水災リスク(水災)④盗難、水濡れ等リスク(盗難、水濡れ、外部からの物体の衝突、労働争議等に伴う破壊行為等)⑤破壊等リスク(上記以外の偶然な破損等)※5000円の免責金額

【その他特記事項】臨時費用補償特約付帯

しっかり更新特約付帯

高額貴金属等支払限度額100万円破損支払い限度額30万円

充実タイプ から④盗難・水濡れ等リスクの補償を省いた場合の保険料は、5年契約・長期一括払いで474,350円の見積もりとなった。すべてのリスクに保証されている充実タイプと比較すると、5年間で14,250円の差額だ。年間5,000円弱を支払って、盗難・水濡れ等リスクの補償を付けるのかどうかは、個人の判断によるだろう。

なお、トータルアシスト住まいの保険のWEBサイトでは、個人がWEB上で見積もりを取ることができないようになっている。公式ページには、「資料請求」「お問い合わせ」「代理店の紹介」というボタンが設置されているだけで、契約を検討する人が直接見積もりを取ることはできない。

今回の見積書は、「火災保険一括見積もりサイト」から条件を入力し、代理店から取り寄せたものだ。自身に合った見積もりを知りたい場合は、一括見積もりサイトや代理店へ問い合わせることが必要だ。

「トータルアシスト住まいの保険」の見積もりを取り寄せる!

一括見積もりサイトはこちら >>「トータルアシスト住まいの保険」で注意するポイント

気軽に保険料の見積もりが取れない

先に述べたように、「トータルアシスト住まいの保険」のWEBサイト上からは、直接見積もりを取ることができない。見積もりを取りたければ、代理店への連絡や、火災保険一括見積もりサイトから各種情報を入力していくほかない。

「家財」の保険金額の設定方法が特殊

また、家財保険(家財補償特約)は、金額の設定が口数方式なのも特徴的だ。家財の保険金額は「1口100万円」として、希望する保険金額を口数で設定するようになっている。数十万円単位では設定することはできない。

「建物」の保険金支払いは、修理をすることが条件!

これまで、損害を受けた場合に支払われた保険金は、使い道が問われなかった。つまり、受け取った保険金で必ずしも建物を修理しなくて良かったのだ。

ところが2022年10月の改訂で「建物の復旧に関する特約」が新設された。この特約により「建物」に生じた損害については、事故発生直前の状態に復旧した(もしくはその約束をした)場合に限って、保険金が支払われることになり、保険金の支払い条件が厳しくなっている。

「トータルアシスト住まいの保険」のメリット・デメリット、どんな人におすすめ?

では、「トータルアシスト住まいの保険」のメリットとデメリットについて、整理しよう。

【メリット】費用保険金が手厚く、無料の付帯サービスも充実!

自動セットされる費用保険金が7種類と多く、補償内容は手厚いと言える。

無料で付帯するアシストサービスの種類が豊富で(事故防止アシスト、メディカルアシスト、介護アシスト)、また、特約でさらにアシストサービスを付けることができるなど、日常生活を手助けしてくれるサービスが充実している。

【デメリット】割引制度がほとんどない、WEB上で見積もりが取れない

「トータルアシスト住まいの保険」の割引制度は「築浅割引」のみ。築年数に応じて保険料を割引するこの制度は、ほとんどすべての損保会社で採用されているため、特にお得というわけではない。

契約プランはパッケージ型が基本で、必要な補償だけを選ぶカスタマイズ型の火災保険とは違い、自由度が低い。なお、見積もりを取り寄せるには、代理店を通す必要があるため、気軽に見積もりを取ることができないのも難点だ。

東京海上日動火災の「トータルアシスト住まいの保険」は、どんな人におすすめ?

「トータルアシスト住まいの保険」は、保険料を多少多めに支払っても、補償内容を手厚くしたいという人には向いているだろう。事故発生時の補償はもちろん、日常生活での困りごとを気軽に相談できるサービスが充実している。

逆に、自分で補償範囲を細かく選びたいという人や、保険料をなるべく抑えたいという人にはおすすめできない。その場合は、カスタマイズ性の高いネット系の損保会社(ソニー損保、楽天損保、セコム損保など)がいいだろう。

見積もりを取り寄せる場合は、代理店や損保会社に直接電話をする必要がある。なお、WEB経由であれば「一括見積もりサイト」を利用する手もあるので、気になる人は参考にしてほしい。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |