火事や水災、震災などに対応する保険としては、都道府県共済やJA共済、コープ共済などの非営利団体が運営する「火災共済」があり、安いことで知られている。一方で、安いだけに補償内容が十分なのかという不安が付きまとう。そこで民間の損害保険会社の「火災保険」と補償内容や保険料などを比較してみたので、どちらが自分に向いているのか確認しよう(フリージャーナリスト:福﨑剛)。

火災共済と火災保険の違いとは?

マンションや一戸建てにかかわらず、住宅を購入したら、損害があった場合に備えて「火災保険」や「火災共済」への加入が必要だ。

どちらも、火災やその他の災害での損害を補償してくれるものだが、火災保険と火災共済では、補償(保障)内容や保険料(掛け金)、使われている用語などに違いがある。火災保険と火災共済の違いを知ったうえで、どちらに加入した方がよいか比較しよう。

運営母体の違い

火災保険と火災共済の違いのひとつ目は、運営母体だ。火災保険は民間の損害保険会社が運営している。当然ながら、民間企業は利益を追求して活動しているので、火災保険の保険料には利益も上乗せされている。

一方、火災共済は「都道府県民共済」「全労済」「CO・OP共済」「JA共済」といった非営利団体が運営している。火災共済は利益追求を目的とするのではなく、「お互いに助け合う」という理念の下に、組合員がお金を出し合って、万一の事故に備える仕組み。そのため、火災共済の掛け金は、火災保険の保険料よりも安い傾向にある。

また、民間の保険会社は他社との競争があるため、商品開発に力を入れている。そのため、火災保険は多様な商品展開がされており、細かな補償内容が選べるなど、サービスが充実している傾向にある。

火災共済の方は、最低限の保障を受けるための商品設計になっていて、火災保険と比べると手厚いものとは言いがたい。しかし、その分毎月の掛け金は低いというものだ。

民間の火災保険を比較するなら、一括見積もりサイト(無料)がおすすめ!

一括見積もりサイトはこちら >>使われている用語の違い

火災保険と火災共済では、監督官庁が違う。火災保険は金融庁が監督しており、火災共済は厚生労働省が監督している。そのため、使われている用語も少しずつ違っており、火災保険においての「保険金」「保険料」「補償」は、共済ではそれぞれ「共済金」「掛け金」「保障」となる。

契約対象者の違い

火災保険は広く一般に向けて提供されているが、火災共済は原則的に、その組織の組合員やその家族である必要がある。しかし、1000円程度の出資金を支払えば誰でも組合員になれるといった条件なので、実際には火災共済に加入するハードルはそれほど高くない。

地震保険の扱いの違い

地震保険には、「火災保険とセットでないと加入できない」という条件がある。そのため、火災共済を選ぶと、必然的に地震保険には加入できないことになる。ただし、ほとんどの共済では「地震特約」「自然災害共済」などが用意されているので、地震への備えはそちらでカバーできる。

地震保険は国と保険会社との共同運営のため、どの保険会社で契約しても、保険料と補償内容は同一だが、地震特約や自然災害共済は、それぞれの共済団体が独自に提供しているものなので、料金や保障内容は団体によって異なっている。

【関連記事】>>専門家が選ぶ、おすすめ火災保険【火災共済版】

火災共済と火災保険、それぞれのメリット・デメリット

先述した通り、一般的な火災保険と火災共済では、補償(保障)内容の選択肢の有無と、保険料(掛け金)に違いがある。それぞれのメリット・デメリットについて説明しよう。

| 火災保険(民間) | 火災共済 | |

|---|---|---|

| 風水雪害・水災(洪水等) |

付帯可 損害額ベース(免責など条件あり) |

〇「風水雪害等見舞共済金」の対象として支払(損害額10万円超または床上浸水等が対象)。 |

| 盗難 | 付帯可 | 保障対象に含まれない |

| 水ぬれ(漏水) | 付帯可 | 他人の住居からの水もれ等は保障対象 |

|

車両の衝突・ 飛込み |

一般に特約で扱うことが多い(商品により異なる) |

基本補償に含まれる |

| 地震 | 〇地震保険を付帯可:火災保険金額の50%が上限 | 〇地震等基本共済金:加入額の5%(上限300万円) 〇地震等特約(任意):+15%できるので合計20% |

| 補償の選び方 | 必要な補償を特約で追加・調整できる |

基本はパッケージ 地震等特約は任意 |

|

注意点 |

保険金の支払い条件(免責、支払限度など)を要確認 |

風水雪害は見舞方式 支払条件・上限、災害規模による減額の可能性などを要確認 |

火災共済のメリット・デメリット

火災共済のほとんどは、「火災」「落雷」「破裂」「爆発」「水漏れ」「落下物」といった被害に対する保障がワンセットになっており、オプションの用意がない。「自分は水害の多い河川の近くに住んでいるから」といって「水災」に対する保障を追加することはできないのだ。

ただし、火災共済は、火災等の保障に加えて、風水害等や地震等に対する共済金(見舞共済金等)をあらかじめ組み込んでいるケースがある。

支払いは、契約で定めた損壊区分や上限に沿って決まるため、民間の火災保険と同水準の補償になるとは限らない。たとえば、火災は加入額の範囲内で全額(被災面積70%以上で全焼扱い)。風水害等は所定条件を満たす場合に「風水害等見舞共済金」の対象となり、支払額は加入額と被害区分に応じて決まる(上限:全壊・流失で最大600万円、床上浸水で最大300万円)。

〇ベーシック:最大600万円(一定条件で最大300万円)

〇エコノミー:最大300万円(一定条件で最大150万円)

〇一部損:一律20万円など、損害区分により定額+上限で決まる。

※支払基準・上限あり(損害額そのものの補償とは設計が異なる)

また火災共済では、新型火災共済に地震等基本共済金としてご加入額の5%(一部破損は一律5万円)が含まれ、地震特約を付けると半壊以上でご加入額の15%が上乗せされ、合計で最大20%となる。

火災共済は、このように細かなカスタマイズができない分、火災保険よりも掛け金(保険料)が安い。これが火災共済の最大のメリットといえるだろう。

民間の火災保険のメリット・デメリット

火災保険は、保険会社が事故や災害の発生率といったリスクなどを分析し、商品ごとに利益が出る保険料を算出している。そのため、保険料は火災共済に比べて高いが、リスクに応じたきめ細かい商品ラインナップとなっている。

火災保険の基本的な補償対象は「火災」「落雷」「破裂」「爆発」「風災」「ひょう災」「雪災」で、オプション(特約)として「水災」や「地震」を付けることが多い。また、不要だと思う補償対象を外して、その分保険料を下げることも可能だ。つまり、加入者のニーズに合わせたカスタマイズができるのだ。

なお、補償の詳細については各社特徴があるので、民間の火災保険を選びたい人は、複数社から見積もりをとり、内容を比較するといいだろう。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

火災保険と火災共済の保険料(掛け金)を比較

では、火災保険と火災共済の保険料(掛け金)はどれくらい違うのか比較してみよう。

今回は、損保ジャパンと都民共済のサイトを利用した。建物の面積などの条件は下記になる。なお、損保ジャパンでは地震保険、都民共済では地震特約を付けることができるので、これを加えた保険料(掛け金)も紹介する。

物件所在地:東京都

建物:戸建て(木造・H構造)築10年以内

延べ床面積:100㎡

家族人数:4人

建物の価格:2170万円

家財の金額:1000万円

契約期間:1年間

水災等地:1

【損保ジャパンの保険料と補償対象(じぶんで選べる保険)】

SOMPOダイレクト(SOMPOグループ)

・地震保険なしの保険料(年払い):37,750円

・地震保険ありの保険料(年払い):70,400円

・補償対象:火災・落雷・破裂・爆発/風災・ひょう災・雪災/水漏れ・物体の落下・飛来・衝突・騒擾/盗難/水災(水災等地:1)/諸費用(臨時費用・失火見舞い費用・地震火災費用)

・地震保険の補償内容:火災保険金額の50%

【都民共済の掛金と補償対象】

・地震特約なしの掛け金(年払い):25,360円(住宅:17,360円+家財:8,000円)

・地震特約ありの掛け金(年払い):48,184円(地震等特約:22,824円を含む)

・補償の対象(新型火災共済):火災等(火災・落雷・破裂/爆発・消火活動による破損など)/盗難/不慮の災害(外部からの物体の落下・飛来・衝突,騒擾,車両の衝突,水ぬれ など)。また、台風・豪雨・洪水・高潮・雪崩・降ひょう等(および地すべり・土砂崩れ等)による損害は、所定の条件を満たす場合に風水害等見舞共済金の対象となる。

・地震に関する補償:新型火災共済(加入額の5%)+地震特約(加入額の15%/半壊以上)で合計は最大20%

※一部破損は定額(5万円)となる場合がある(条件あり)

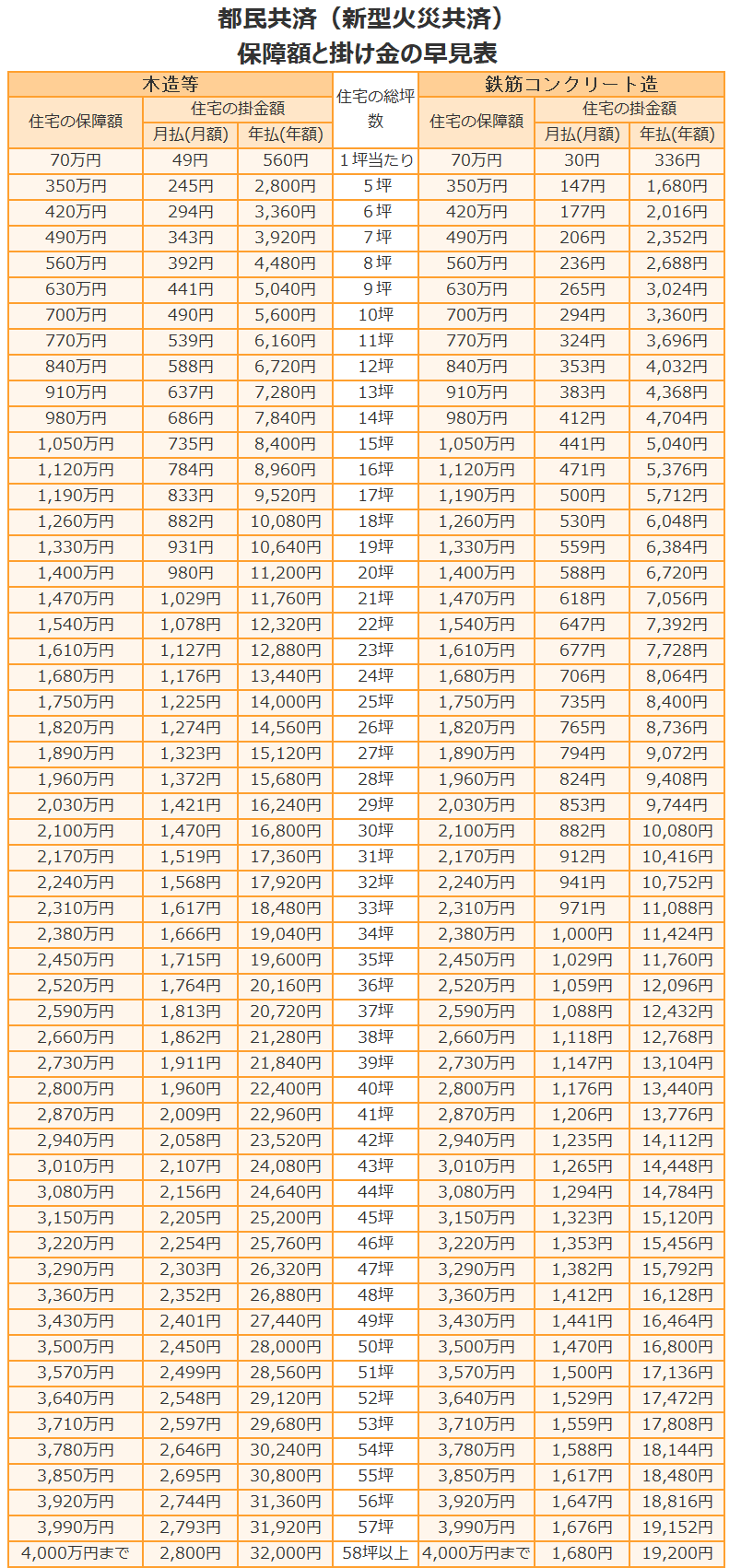

ちなみに、各種共済は掛け金の体系が簡素であるため、一覧表を提示した。添付の画像は「都民共済の掛け金早見表」だが、坪数と掛け金の相場を知るための参考になるだろう。

このように火災共済は、地震特約のあり・なしの両方とも、火災保険の2/3程度の掛け金で加入することができる。ただし、比較するには補償(保障)内容が異なることを理解しなければならない。

この例での火災保険(損保ジャパン)では、風災・雹(ひょう)災・雪災、水災(洪水等)、盗難などを付帯でき、原則として損害額(実損害額)を基準に保険金額を上限として支払われる。

一方、都民共済(新型火災共済)でも、台風・豪雨・洪水などは「風水雪害等見舞共済金」の対象だが、「火災等共済金」は損害額(再取得価額)を基準に共済金額を上限として支払われるのに対し、「風水害等」は定額・上限のある見舞金として支払われる点が火災保険と異なる。また、都民共済では車両の衝突・飛込み等が「火災等」に含まれる点が特徴である。

また、地震保険(特約)に関しては大きな違いがあるので注意しよう。損保ジャパンはオプションで火災保険額の50%の地震保険を付けることができる。一方、都民共済は、地震に対して標準で5%の保障が付いており、それにプラスして15%の地震特約を付けることができるので、合計20%の保障が受けられる。

この例で言うと、地震によって全壊した場合、火災保険では1585万円(家財含む)支払われるが、火災共済では634万円(家財含む)しか支払われないことになる。

掛け金の安さで選ぶか、補償内容の手厚さで選ぶか

火災共済の掛け金(保険料)は、火災保険に比べて圧倒的に安い。単純に火災に対する保障を求めるなら火災共済を選ぶ価値は十分あるだろう。

ただし火災共済は、前述の地震保険のように、運営組織によって保障内容が大きく異なることがあるので、検討する際は複数の商品をよく比較して選びたい。

また、多くの火災共済は水災と地震に対する共済金(見舞金)が、火災保険に比べてかなり少ない。昨今の流れから「もっとも危惧する自然災害は水災と地震だ」という人は多いはず。「大きな河川の近くに住んでいる」「いつ大地震が起こるか心配」といった人は、火災保険に加入して地震・水災のオプションを付けるべきだろう。

【関連記事】>>専門家が選ぶ、おすすめ火災保険【火災共済版】

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険と火災共済の違いとは?(質問 FAQ)

- Q県民共済・都民共済のメリットとは

- A

掛け金が安く、保険金が余った場合には割戻金がある点です。できるだけ安い保険料、最低限の補償をで受けたいという人にはおすすめです。

- Q県民共済・都民共済のデメリットとは

- A

民間の火災保険と比べて、カスタマイズ性に劣り、補償範囲に制限があります。また、地震で被害を受けた場合には「見舞金」という形でお金が支払われますが、民間の火災保険とセットで加入する地震保険と比べると、非常に少ない金額となります。

- Q民間の火災保険と、共済の違い

- A

運営母体が違います。一般的な火災保険は、民間企業が運営していますが、火災共済は非営利団体が運営しています。そのため、火災共済の方が掛け金が安い傾向にあります。一方、民間の火災保険は、商品開発に力を入れているため、補償内容が手厚くなる傾向です。

- Q火災共済にはどんな種類があるの?

- A

「都道府県民火災共済」「全労済(CO・OP共済)」「JA共済」などがあります。火災共済に加入するには、その団体の組合員になることが必要ですが、1000円程度の出資金を払えば組合員になることができます。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |