全労災。名前は聞いたことがあっても、どのようなことをしているのか知らない人が多いのではないだろうか。実は全労災も「住まいる共済」という火災保険(共済)を扱っている。そこで、一般的な損害保険会社の火災保険と「住まいる共済」がどう違うのかをメリット・デメリットを含めて解説しよう。(フリージャーナリスト:福崎剛)

全労済とは? 「こくみん共済 coop」との関係は?

全労済とは、労働者の相互扶助を目的とした共済事業を行う協同組合だ。正式名称は「全国労働者共済生活協同組合連合会」。2019年から使いはじめた愛称が「こくみん共済coop」だ。つまり、全労済=「こくみん共済coop」のことになる。

「住まいる共済」は、火災や自然災害による被害に備える共済

住まいる共済を提供しているのは、厚生省認可の共同組合である全労済(全国労働者共済生活協同組合連合会)。病気や交通事故、火災、自然災害など、さまざまな危険に対し、保険の仕組みを利用して、組合員同士で助け合っている。

全労済をはじめとした協同組合が行う事業は、営利を目的としていない。ここが損害保険会社との大きな違いだ。そのため、掛け金が安いという大きなメリットがあるのだが、その安さには相応の理由がある。

そこで、住まいる共済の保障内容と、加入する際の注意点、民間の保険会社とどちらがお得かを解説していこう。なお、火災共済と火災保険の違いについては、こちらの記事「火災保険と火災共済の違いとは?」で詳しく説明している。

住まいる共済は、民間の火災保険よりも安い?高い?

一般的に「火災共済は、民間の火災保険よりも安く加入できる」といわれているが、本当だろうか。安くなるとしたらどの程度お得になるのか、大手損害保険会社・損保ジャパンの火災保険と比較してみよう。

今回は、住まいる共済の中でもっとも保障が充実している「おすすめプラン(火災共済+自然災害共済・ベーシック)」と、似たような条件の損保ジャパン「THEすまいの保険・おすすめプラン」を比較してみた。なお、住まいる共済は、建物の築年数に関しては新築でも築20年でも、同じ構造であれば変わらない。

住まいる共済と、損保ジャパン「THEすまいの保険」の保険料を比較

・タイプ:木造一戸建て(H構造)

・専有面積:100㎡

・築年数:築8年

・住所:東京都

・建物の保険金額:2,480万円

・家財の保険金額: 700万円

・免責金額なし

・保障(補償)内容:火災、落雷、破裂・爆発、風災、雹(ひょう)災、雪災、水災、外部からの衝突、水濡れ、盗難等、破損・汚損等

・地震保険:加入

※民間保険(損保ジャパン)の保険料は、2024年10月の改定で導入された『水災料率区分』の影響を受けます。今回の板橋区の試算では5段階中の『3等地(標準)』の料率が適用されています。リスクの低い地域(1等地)なら、民間の方がさらに安くなる可能性があります。2026年2月調査。

■全労済「住まいる共済」の掛け金(年払い)

年間 8万7,280円

・契約プラン:おすすめプラン(火災共済+自然災害共済・ベーシック(タイプB)

・特約:盗難、類焼損害保障特約(上限1億円)、個人賠償責任共済(上限3億円)

■損保ジャパン「THEすまいの保険」の保険料(年払い)

年間 11万1,880円

・契約プラン:ベーシックⅠ型

・特約:なし

出典:損保ジャパン「クイック試算」

→差額:約2万4,000円

比較してみると、住まいる共済の方が、損保ジャパンの「THEすまいの保険」より年間2万4,000円程度安くなることが分かった。さらに、住まいる共済では、特約「個人賠償責任共済(上限3億円)」も付帯した金額になっているが、損保ジャパンで同じ特約を付ける場合には、追加で保険料を支払うことになる。その点、住まいる共済は非常に安く加入できる。

ただし、保障(補償)内容が細かい部分で異なっていることには気を付けたい。

たとえば、風水害によって住宅が全壊したケースで見てみよう。損保ジャパンの場合、「保険の対象が事故発生前の状態に復旧するために必要な費用(再調達ベース)」が支払われる。一方で住まいる共済は、損害額そのものではなく、損害の区分(全損・半損など)に応じて共済金が決まり、その金額も少なく、家を再建できるだけの金額ではない。

以下、保障内容の違いを細かく見ていこう。

「住まいる共済」の保障内容は?

民間の火災保険に比べて掛け金は安いが、支払われる共済金は低い「住まいる共済」。まずはその保障内容について解説していこう。

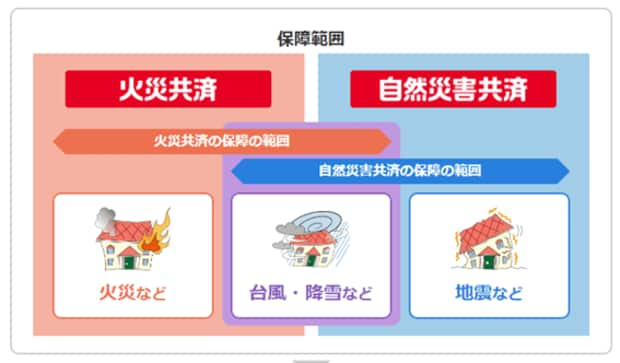

保障範囲は「火災共済」「自然災害共済」で異なる

住まいる共済とは、火災共済と自然災害共済を合わせた呼び名だ。火災共済では、主に「火災、落雷、破裂・爆発、消火活動による冠水・破裂など」を保障、自然災害共済では「突風・旋風、台風・豪雨、洪水、降雪、地震による損壊、津波による損壊」などを保障する。

火災保険、自然災害共済それぞれ、補償の対象を「住宅+家財」「住宅のみ」「家財のみ(賃貸の場合)」から選択して契約する。火災共済と自然災害共済、2つに分かれてはいるが、両方加入するのが一般的だ。

住まいる共済での、契約プランの選び方

住まいる共済には、「火災共済のみ」「火災共済+自然災害共済(エコノミー/タイプE)」「火災共済+自然災害共済(ベーシック/タイプB)」という契約パターンがある。どの災害の保障をどれだけ付けるかによって、選択肢は異なる。

2.火災+風水害+地震の保障 → 火災共済+自然災害共済(エコノミー/タイプE)

3.火災+「風水害+地震の保障」をより充実 → 火災共済+自然災害共済(ベーシック/タイプB)

掛け金をなるべく安くしたいというのであれば、「火災共済のみ」で契約することも可能だ。ただし、火災共済だけだと風水害の支払いは限定的になりやすい点は押さえておきたい。

火災共済の保障内容はどんなもの?

「火災共済」は、火災や落雷をはじめ、破裂・爆発、他人の住居からの水濡れなど、7つの災害・事故に対しての保障が付いている。

【図】「住まいる共済」火災共済の保障範囲

これらの事由によって損害が生じた場合、「全焼損(住宅の70%以上の焼破損)※1」であれば契約共済額の全額、それ以下の損害であれば再取得価額(損害箇所を新しく取得するために必要な金額)が支払われる。また、臨時費用として、支払われる共済金の15%(200万円限度)が、共済金とは別で支払われる。

火災共済に加入すると、突風・旋風、台風、洪水などの風水害による損害について一定範囲が支払い対象になる。ただし、火災共済だけの場合、風水害の共済金は住宅+家財で最大300万円が上限となる。大きな水害リスクがある地域では、自然災害共済の追加を検討したい。

他にも、「失火見舞い費用(上限100万円)」「漏水見舞費用(マンション構造のみ、上限50万円)」といった、第三者に被害を与えてしまった場合の保障や、「水道管凍結修理費用(10万円)」「付属建物等風水害共済金(1世帯あたり2万円)」なども付帯しているが、いずれも支払われる共済金は、民間の保険と比べて少額だ。

※1:【出典】全労済「災害ごとの保障内容-火災などのときの保障」

- 住まいる共済「火災共済」 保障内容の詳細

-

-

<火災等共済金>

・火災、落雷、破裂・爆発、消火作業による冠水・破壊

・他人の住居からの水濡れ

・他人の車両の飛び込み

・突発的な第三者の直接加害行為

・建物外部からの物体の落下・飛来

・再取得価額を支払い:建物4,000万円まで(標準加入額)/家財2,000万円まで(標準加入額)/契約限度額6000万円

・臨時費用は、火災等共済金の15%まで支払い(限度額200万円)

<風水害等共済金>

・突風、旋風(竜巻含む)

・台風、暴風雨、豪雨、長雨

・洪水、高波、高潮

・降雪、雪崩、降雹(ひょう)

・土砂崩れ・地すべり 等

・浸水は床上浸水に限る。また雨水等の吹き込み・浸み込み・漏入は、外側(外壁・屋根・開口部等)の損壊を伴うまたは給排水設備の不測かつ突発的事故による場合に限る。

支払は損害率区分(70%以上/20%以上70%未満/5%以上20%未満)ごとに定められ,建物は例として

70%以上:30%(上限300万円)

20%以上70%未満:15%(上限150万円)

5%以上20%未満:5%(上限40万円)

など(家財も別枠で上限設定)

・臨時費用は、火災等共済金の15%まで支払い(限度額200万円)

<持ち出し家財共済金>(家財契約がある場合のみ)

・持ち出した家財が日本国内の他の建物内で火災等により損害を受けたとき。支払限度額100万円、または家財の契約共済金額の20%(いずれか少ない額)

<失火見舞費用共済金>(火災共済)

第三者の所有するものに、火災等による臭気付着以外の損害を生じさせ、見舞金を自己の費用で支払ったとき。

100万円または契約共済額の20%(1世帯40万円を限度)のいずれか小さい額

<修理費用共済金>(マンション構造のみ)

・借家人が居住する住宅に火災等・風水害等により損害が生じ、賃貸借契約にもとづき、自己の費用で修理をしたとき。支払限度額100万円または、契約共済金額の20%

<漏水見舞費用共済金>(マンション構造のみ)

・第三者の所有するものに水ぬれ損害を生じさせ、見舞金等を自己の費用で支払ったとき。支払限度額50万円または、契約共済金額の20%(1世帯15万円を限度)

<風呂の空だき見舞金>

・風呂釜および浴槽に火災に至らない空だきにより使用不能となったとき。支払限度額5万円(風呂釜と浴槽がともに使用不能となったとき)、2万円(風呂釜のみが使用不能となったとき)※契約によっては支払い対象外となるケースも

<住宅災害死亡共済金>

・火災等共済金または風水害等共済金が支払われ、契約者本人または契約者と生計を一にする親族がその事故を直接の原因として、事故の日から180日以内に死亡したとき。支払限度額1人300万円

<バルコニー等修繕費用共済金>(住宅契約があり、かつ、マンション構造のみ対象)

・バルコニーや窓ガラスなどの専用使用権付共用部分に火災等による損害が生じ、自己の費用で修繕したとき。支払限度額30万円または、住宅の契約共済金額のいずれか小さい額。

<水道管凍結修理費用共済金>

・水道管の凍結により、当該機器に損壊が生じ、自己の費用で修理したとき(パッキングのみの損壊除く)。支払限度額10万円。※住宅契約に20口以上加入している場合のみ対象

<付属工作物・付属建物(風水害等)>

・付属工作物・付属建物の損害は,風水害等の損害額算入に建物の基本契約共済金額の10%相当額が限度

-

「自然災害共済」の保障内容はどんなもの?

先述した通り、風水害などでの被害については、火災共済に付帯している保障だけでは不足している。そのため、それに追加して加入するのが「自然災害共済」だ。突風・旋風(竜巻を含む)、台風・豪雨など、洪水・高波など、降雪・雪崩などが保障範囲となる。

【図】「住まいる共済」自然災害共済の補償範囲

自然災害共済は単独では加入できず、必ず火災共済とセットになる。契約時には、エコノミー(タイプE)とベーシック(タイプB)のどちらかを選択する。支払われる共済金は、損害の区分に応じて決まる。

・ベーシック……住宅+家財の合計で最高6,000万円(火災共済+自然災害共済の合算)

・エコノミー……住宅+家財の合計で最高3,300万円(火災共済+自然災害共済の合算)

※上記はいずれも契約共済金額の上限。

火災共済+自然災害共済に加入している場合、両方の「風水害等共済金」を合算し、損害の額を超えない範囲で支払われる(ただし上限は契約共済金額)。

※支払対象外(例:経年劣化等)や、契約共済金額を超える損害は補てんされない。大規模災害時には、制度上の総支払限度額により削減される場合がある。

※支払額は損害の程度(全損・半損・一部損)に応じ、火災共済分を控除したうえで、契約共済金額を上限として決まる。支払いは損害の区分に応じて決まり、契約タイプ(エコノミー/ベーシック)で上限も変わる。

※ただし、支払総額は契約共済金額を上回ることはなく、契約内容や支払対象外の範囲によっては損害額の全額が補てんされない場合がある。また、大規模災害時には総支払限度額により削減される場合がある。詳細は共済金の算定方法と上限(契約共済金額)を確認したい。

地震被害についてはもっと支払いが厳しい。

地震・噴火・津波による損壊/火災が対象。支払額は損害区分に応じた定額(1口あたり)で決まる。

・ベーシック……全損・全焼で支払限度額1,800万円

・エコノミー……全損・全焼で支払限度額1,200万円

【表】地震等による損害の共済金

住まいる共済の「自然災害共済」は、契約期間中に、下記の「損害の程度」の損害が生じた場合、地震等共済金が支払われる。

- 住まいる共済「自然災害共済」 保障内容の詳細

-

-

<風水害共済金>

・突風、旋風(竜巻含む)

・台風、暴風雨、豪雨、長雨

・洪水、高波、高潮

・降雪、雪崩、降雹(ひょう)

・上記による地すべり、土砂崩れ

・【ベーシック】損害額-風水害等共済金(火災共済)を支払い(支払限度額5,700万円)

・【エコノミー】損害額-風水害等共済金(火災共済)を支払い(支払限度額3,000万円)

※火災共済側の風水害等共済金は建物契約+家財契約の合計で支払限度額300万円

<地震等共済金>

・地震による損壊、火災

・噴火による損壊、火災

・津波による損壊

・支払額は損害区分に応じて決まり、1口あたりの支払額は次のとおり(括弧内は全損・全焼時の支払限度額)。

全損・全焼(損壊率70%以上) :30,000円〔ベーシック〕/20,000円〔エコノミー〕(1,800万円/1,200万円)

大規模半損・大規模半焼(50〜70%未満):18,000円/12,000円(1,080万円/720万円)

半損・半焼(20〜50%未満) :15,000円/10,000円(900万円/600万円)

一部損・一部焼(損害額100万円超):3,000円/2,000円(180万円/120万円)

※損害区分が小さいほど、支払額および支払限度額は小さくなる。

<盗難共済金>

・盗難による盗取・汚損・損傷が生じ、所轄警察署に被害の届け出をしたとき。

・支払限度額1事故1名につき600万円(1口あたり最高10,000円)

<傷害費用共済金>

・火災等共済金、風水害等共済金、 地震等共済金または盗難共済金が支払われ、契約者本人または契約者と生計を一にする親族がその事故を直接の原因として傷害を受け、その日から180日以内に死亡または 身体障がいの状態になったとき。支払限度額1事故1名につき600万円(1口あたり最高10,000円)。

<付属建物等特別共済金>(ベーシックのみ)

・風水害等、地震等により付属建物または付属工作物に損害が生じたとき。支払限度額1世帯あたり3万円。

※支払対象は,ベーシック加入で、かつ建物の基本契約共済金額が200万円以上の場合に限る。

<地震等特別共済金>

・住宅の損害額が20万円を超え100万円以下の場合。支払限度額1世帯あたり4.5万円(ベーシック)、3万円(エコノミー)※加入口数が20口以上の場合のみ対象

-

「住まいる共済」最大のメリットは、民間の火災保険よりも掛け金が安いこと

先ほどの試算結果を見ても分かるように、住まいる共済は民間の火災保険に比べて、掛け金が非常に安い。他にもいくつかメリットがあるので紹介していこう。

メリット1.掛け金(保険料)が安い

全労済は営利団体ではない。それゆえ、住まいる共済の掛け金も一般的な火災保険より安く設定されている。先ほどの試算結果でも、年間約2万4,000円も住まいる共済の方が安いことが分かった。1年でこれだけ差があると「微々たるもの」と思える人は少ないだろう。5年で10万円以上の差額になる。

ただし、両社の保障(補償)内容は、まったく同じというわけではない。住まいる共済は、支払いが「損害区分に応じた共済金」という考え方で、保険のように修理費(再調達費)に連動して支払われる設計とは異なる。

なお、住まいる共済でも、火災・風水害では損害額を上限に支払う設計になっている(契約共済金額が上限)。一方で、地震で支払われる共済金は、受取上限が低くなりやすい。

メリット2.免責金額(自己負担額)がゼロ

免責金額とは、「この金額以下の損害の場合は自分で直します」という自己負担額のことだ。一般的な火災保険の場合、免責金額は0円、3万円、5万円、10万円といったように選択でき、この金額が多くなるほど保険料(掛け金)は安くなる。しかし、住まいる共済では掛け金が安いにもかかわらず、免責金額は一律でゼロだ。

メリット3.全焼損の判定基準は建物の70%以上の焼破損

一般的な火災保険の「家財全損扱い」は時価額の80%以上の損害を受けた場合となっている。一方で住まいる共済は、火災等で住宅の焼破損割合が70%以上になると「全焼損」として扱われる。この「全焼」の場合、住宅契約だけでなく家財契約も、契約共済金額の全額が支払対象となる(※全焼の判定は住宅の焼破損割合による)。その点は、保障がやや手厚いと言えるだろう。

このように、共済では家財の損害判定(全損・半損など)の基準が、一般的な火災保険と異なる場合がある。加入前に、家財の判定基準と支払条件を確認しておくと安心だ。

メリット4.建物以外の門扉や塀などの保障は不十分?

住まいる共済の場合、門扉、塀、カーポートといったエクステリア関係は、基本的には保障の対象外となっていた。しかし、2024年の商品改定で補償の対象となり、風水害等による損害も「風水害等共済金」の支払対象と明記するようになりました。

「住まいる共済」の大きなデメリットは、保障範囲が限られてしまう点

デメリット1.保障額の上限が「住宅+家財」で合計6,000万円

民間の火災保険の場合、保険金額は建物と家財の価値によって決まり、上限額は設定されていない。例えば、住宅の建築費が3億円で家財の価値が1億円ならば、合計4億円の保険を掛けることが可能だ。

しかし、住まいる共済では、建物4,000万円、家財2,000万円の合計6,000万円という上限額が設定されている。そのため、どれだけ高級な住宅に住んでいたとしても、これ以上の保障額をかけることができない。

デメリット2.地震は1800万円までしか補償されない

「地震保険」は保険金額を、火災保険の保険金額の30%から50%の間で設定することが可能になっており、多くの損保では最大の50%に設定している。

しかし、住まいる共済では、地震による被害は火災の補償上限の30%である「1800万円」までしか補償されない。万が一、大規模な被害を受けた場合、住まいる共済の共済金では、もとの住宅に戻すことが難しい可能性がある。

デメリット3.特約の選択肢が少ない

住まいる共済にも「個人賠償責任共済」「類焼損害特約」など特約はあるが、民間の火災保険と比べて数が少ない。一般的な火災保険の特約は、弁護士費用や預かり物への補償など、比較にならないほど多い。

デメリット4.割り戻し金が毎年あるとは限らない

繰り返しになるが、全労済(こくみん共済 coop)は営利団体ではない。それゆえ決算時に剰余が生じた場合、契約者に戻す「割り戻し金」という制度がある。

割り戻しの有無や割合は年度により変わるため、最新の「割り戻し金一覧」で確認しよう。なお、割り戻しを前提に掛け金を比較するのは避けたほうがよい。

※【注意】割り戻し金は、決算の結果、剰余が生じた場合に行われます。火災共済は割り戻しの対象ですが、自然災害共済は割り戻しの対象ではありません。

「住まいる共済」事故発生時の手続きについて

万が一、火災や自然災害で被害に遭ってしまったら、契約内容に応じて共済金が支払われる。もしも被害に遭ったら、まずは住まいる共済「住宅災害受付」、もしくはコールセンター(0120-131-459)から事故受付を行おう。これは、一般的な火災保険の保険金請求手続きと変わらない。

受付が完了した後は、書類での調査、もしくは立会人による現地調査が行われる。書類申請の場合は、損害箇所の写真や、修理見積書など、被害の状況が分かる資料を送付することになる。

支払われる共済金の金額は契約内容によって異なる。共済金の支払いが決まったら、口座に振り込まれるので確認しよう。

全労済「住まいる共済」はどんな人におすすめ?

メリット・デメリットも含めて整理して、住まいる共済がどんな人におすすめなのか確認しよう。

「住まいる共済」は、自然災害が少ない住宅におすすめ

「住まいる共済」に向いているのは、次のような条件をクリアした家だろう。

・建物と家財の合計額が6,000万円以下

・高台など風水害に強い立地

・岩盤の上など地震に強い立地

とはいえ、これらをクリアしたからといって絶対に風水害や地震被害に遭わないとは言い切れない。そのことを理解したうえで、住まいる共済を選ぶか否かを選択してほしい。

まずは自分の住まいに必要な保障(補償)をきちんと確認しておくことが重要だ。

掛け金が安いからといって、単発で決めてしまうのではなく、一度、民間の保険会社が提供している火災保険の見積もりも取っておくべきだ。そのうえで、納得して加入するのであればいいだろう。

災害リスクが高い・充分な備えが欲しい場合は、民間の火災保険を選びたい

一方、民間の火災保険を選ぶべきなのは、自然災害(風災・水災)のリスクが高い住宅や、自宅が全壊した際、再建するのに充分な補償が欲しいという人だ。

また、建物と家財を合わせて6000万円以上の保険金をかけたい人も、民間の火災保険を選ぼう。

・建物と家財の合計額が6,000万円超

・風水害のリスクが高い

・地震のリスクが高い

・自然災害以外の補償(個人賠償責任補償、弁護士費用補償など)も欲しい

さらに、民間の火災保険は、特約という形で日常生活にまつわる保険を各種取り扱っている。「個人賠償責任補償(自転車事故などで他人に損害を負わせた時に損害賠償を補償する)」「弁護士費用補償(弁護士に依頼する際の費用を補償)」など、さまざまな種類があるので、これらが必要だという場合には、民間の火災保険がおすすめだ。

「住まいる共済」だけでなく、他社の見積もりも比較することが大切

掛け金(保険料)が安いからといって、安易に火災共済を選ぶのはおすすめできない。これまで説明したように、「住まいる共済」は最低限の保証を担保するものだからだ。万が一の際に、保証金(保険金)が不足してしまっては、生活再建が困難になってしまうので注意しよう。

特に、地震など自然災害で大きな損害を受けた場合、住まいる共済の共済金では、支払い金額が低く設定されている。掛け金が安くなるからといって、補償(保障)内容が不足しているようでは火災保険や共済の意味がない。

まずは複数社で見積もりを取って、補償(保障)内容と保険料(掛け金)を細かく比較した方がよい。以下の表は、編集部が厳選したおすすめの火災保険一括見積もりサイトだ。ぜひ、ご自身の使い勝手に合ったものを活用してほしい。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

自分の住まいに、どのようなリスクがあるのか。それに対応するために必要な補償内容はどれなのか。これらをしっかりと把握した上で、複数社から見積もりを取って、適切な保険を選ぶようにしよう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |