セコム損保の火災保険「セコム安心マイホーム保険」は、どのような特徴があるのか解説しよう。まず、基本補償プランはニーズに合わせて3種類から選択可能。さらに、特約や免責金額を細かく選択できるため、必要十分な補償をカスタマイズして、保険料金を抑えられるのが特徴だ。そのほか、料金プランの詳細やおすすめポイント、注意点を紹介する。

|

<目次> |

1. 「セコム損保マイホーム保険」の特徴

「セコム安心マイホーム保険」は、セコム損害保険会社が提供する、住まい向けの火災保険。契約プランは3種類で、補償範囲に応じて選択する。

他社と大きく違うのは、「免責金額を5段階から設定できる(なし、3万円、5万円、10万円、20万円)」「特約の支払い割合・限度額を任意で選べる」という点。そのため、保険料の節約がしやすい火災保険だと言えるだろう。

また、「ホームセキュリティ割引」「オール電化割引」などの独自の割引制度があり、要件を満たせば最大40%も保険料が割り引かれる。適用条件を満たす人にとってはかなりお得な火災保険だ。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

2. 基本保障は3つのプランから選べる

セコム安心マイホーム保険では、7つの基本保障のうち、どこまでを補償範囲とするかによって、プランが3つに分かれている。

「セコム安心マイホーム保険」の3つの基本補償プラン

ワイドプラン 基本補償のすべてが対象

ベーシックプラン 基本補償①~⑥までが対象

⑦水災は対象外

スリムプラン 基本補償①~③までが対象

④建物外部からの物体の落下、飛来、衝突等、⑤給排水設備の事故等による水濡れ

⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為、⑦水災は対象外

3. すべての契約で6つの費用補償と「事故発生時の安心サービス」が自動セット

セコム安心マイホーム保険では、すべてのプランに、6種類の費用補償と「事故発生時の安心サービス」が自動でセットされている。

セコム損保「セコム安心マイホーム保険」6つの費用補償

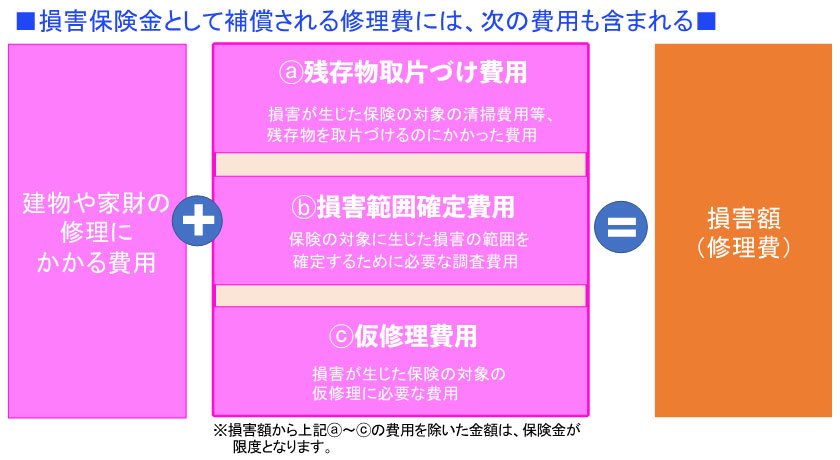

費用補償とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用のこと。例えば、火災後の残存物撤去費用や清掃費用といったものだ。損害自体の金額はもちろん大きいが、こうした費用の負担も侮ってはいけない。

セコム安心マイホーム保険は、多様な費用補償を網羅的に付帯しており、バランスが取れた補償内容となっている。

- セコム損保「セコム安心マイホーム保険」6つの費用補償

-

*残存物取片づけ等費用

(a)残存物取り片づけ費用(損害が生じた保険の対象の清掃費用など)

(b)損害範囲確定費用(保険の対象に生じた損害の範囲を確定するためにかかった調査費用)

(c)仮修理費用のすべてを合計したもの。基本的には実費で支払われる。(a)~(c)の合計額+損害額が保険金額を超える場合は、1回の事故につき保険金額の30%に相当する額を限度として、(a)~(c)の費用が支払われる。

*セキュリティ・グレードアップ費用

上記「①火災、破裂・爆発(落雷は除く)」または「③盗難」の事故により保険の対象について損害保険金が支払われる場合、顧客が危険軽減のために損害発生の日からその日を含めて180日以内に新たに支出された費用について1事故につき最高50万円まで支払われる。

例:事故発生日以降、盗難防止のための金庫を新たに購入した、監視カメラを購入した、消火器を購入したなど

*水道管凍結修理費用

建物が保険の対象である場合、建物の専用水道管が凍結によって損壊し、これを修理したときに支払われる。ただし、屋外水栓や散水栓などの屋外設備・装置は補償対象外となる。

*損害防止費用

上記1の事故の際、損害の発生または拡大の防止のために支出した必要・有益な費用のうち、所定のものについて支払われる。(例:消火活動に使用した消火薬剤等の再取得費用)

*バルコニー等修理費用

保険の対象がマンション戸室の場合、基本補償プランで補償される事故によりバルコニー等の専用使用権付共用部分が損害を受け、管理組合の規約等に基づきこれを修理したときに支払われる。

*損害賠償請求権の保全・行使に要する費用

セコム損害保険会社が保険金を支払うことにより取得する他人に対する損害賠償請求権の保全・行使に必要な費用を支出した場合に、支払われる。

「事故発生時の安心サービス」も、すべてのプランに自動セット

盗難事故が発生して、ガラスや鍵が壊されてしまった場合に無料対応してくれる「事故発生時の安心サービス」も全プランに自動的に付帯される。セコム損保が修理業者を手配し、その費用を保険金のなかから、業者に直接支払う。※なお、費用の支払いは、建物を保険の対象として加入している場合となる。保険金を超える費用の支払い分は、顧客の負担となる。また、山間部、島しょ部など修理業者が対応不能な一部エリアについては、本サービスは提供されない。

上記した「6つの費用補償」と「事故発生時の安心サービス」が全プランに自動的に付帯されるということは、事故発生時に支払われる損害保険金は、「建物や家財の修理にかかる費用」+「残存物取片づけ費用」+「補償範囲確定費用」+「仮修理費用」の合計額ということになる。

4.セコム安心マイホーム保険の特約(オプション)

セコム安心マイホーム保険の特約について説明しよう。

災害時、保険金以外でまとまった金額が受け取れる特約や、日常生活の細かな損害に対応する特約も豊富だ。

なかでも、「個人賠償責任補償特約」は非常に重要。日常生活において、偶然、他人に損害賠償を支払わなくてはならなくなってしまった場合に、保険金が支払われる。たとえば、市区町村によっては加入が義務付けられている「自転車保険」も、この特約でカバーできる。自動車保険やクレジットカードの保険などに付帯するケースもあるが、もしも自分自身や、監督責任が自分にある家族が、こうした保険に加入していない場合は、必ず特約で加入するようにしよう。

また、「臨時費用保険金補償特約」「地震火災費用保険金補償特約」については、保険金の支払い割合と、支払い限度額を任意に設定できる。そのため、保険料を抑えながら、必要十分なだけの補償を追加することができるのが特徴だ。

- セコム損保「セコム安心マイホーム保険」の特約(オプション)

-

*臨時費用保険金補償特約 ※支払い割合、限度額を選択可能

基本補償プランの①~⑦の事故により損害保険金が支払われる場合に、追加で支払われる補償特約。所定の事故により保険金が支払われる場合、損害保険金の10%(1事故につき100万円限度)、または30%(1事故につき300万円限度)が支払われる。

*地震火災費用保険金補償特約 ※支払い割合、限度額を選択可能

地震・噴火またはこれらによる津波を原因とする火災により一定の損害が発生した場合、以下のいずれかが支払われる。

1)保険金額の5%(1事故につき300万円限度)

2)保険金額の30% ※地震保険契約時のみ

3)保険金額の50% ※地震保険契約時のみ

*失火見舞費用保険金補償特約

住まいから発生した基本補償プラン①火災、破裂・爆発(落雷を除く)の事故により、近隣など第三者の所有物に損害が生じた場合に、見舞金が支払われる。(ただし、煙損害・臭気付着損害を除く)

*類焼損害補償特約

住まいから発生した基本補償プラン①火災、破裂・爆発(落雷を除く)の事故により、ご近所の住宅や家財等に与えた損害を補償する。(ただし、煙損害・臭気付着損害を除く)

*借家人賠償責任補償特約

賃貸住宅に居住している人たちが

・基本補償プラン①~⑥(水災を除いたすべての基本補償)の事故を起こして借用戸室が損壊し、家主に対し法律上の損害賠償責任を負った場合に備える補償。

・基本補償プラン①~⑥(水災を除いたすべての基本補償)の事故により、借用戸室を破損または汚損した際に、家主との契約により自己の費用で修理した場合に備える補償。

*家賃補償特約

火災等の事故により、賃貸している建物の家賃収入が得られなくなった場合の損失額を補償。

*ドアロック交換費用補償特約

住まいのドアの鍵が盗まれた場合に、ドアの錠の交換に必要な費用を補償。

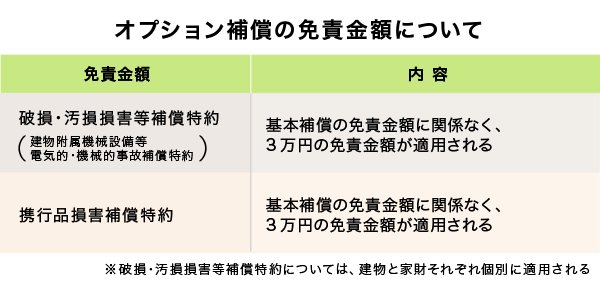

*携行品損害補償特約

自宅外に持ち出し中の家財(携行品)の偶然な事故による損害を補償する。免責金額(自己負担額)3万円。※家財を保険の対象とする場合のみセットできる。

*破損・汚損損害等補償特約

保険の対象である建物または家財について生じた、不測かつ突発的な事故による損害を補償。免責金額(自己負担額)3万円。

*建物付属機械設備等 電気的・機械的事故補償特約

建物に付属した所定の機械設備等の故障により生じた損害を補償する。免責金額(自己負担額)3万円。

*個人賠償責任補償特約 ※重要!

日本国内で、本人または家族が日常生活において他人にケガをさせたり、他人の物に損害を与えて法律上の損害賠償責任を負った場合に備える補償。示談交渉サービス付き。

*建物管理賠償責任補償特約

保険の対象となる建物の賃貸または管理業務に起因する偶然な事故(エレベーターまたはエスカレーターの事故を含む)により他人にケガをさせたり、他人の物に損害を与えて法律上の損害賠償責任を負った場合に備える補償。

※参照:セコム安心マイホーム保険 パンフレット

ただし、「破損・汚損損害等補償特約(「建物付属機械設備等電気的・機械的事故補償特約」をセットした場合を含む。)」と、「携行品損害補償特約」については、基本補償の免責金額に関係なく、いずれも3万円の免責金額が適用されるので注意しよう。これらの特約の損害の額が3万円以下の場合には、保険金は支払われない。

5. 割引率の高い、独自の割引制度がある

セコム安心マイホーム保険では、次の3つの割引が用意されている。

特に、「ホームセキュリティ割引」が適用されれば、最大40%割引と、大幅に保険料を下げることができるのでお得だ。その他の火災保険にはない割引制度なので、セキュリティに加入している場合は、一度、セコム安心マイホーム保険で見積もりをとることをお勧めする。

ホームセキュリティ割引(最大40%割引)

火災の危険、盗難の危険を警備会社で常時監視している機械警備を導入し、かつ有効に機能している場合、保険料が割引される。建物の構造によって割引率は異なる。

- ・M構造(マンションなど):約7%~40%割引

- ・T構造(耐火構造):約5%~26%割引

- ・H構造(非耐火構造):約4%~25%割引

※「火災の危険のみ」または「盗難の危険のみ」を警備会社で常時監視している機械警備を導入し、かつ有効に機能している場合は、上記「火災・盗難監視有効」の場合より低い割引率が適用される。

オール電化住宅割引(最大28%割引)

オール電化住宅(住宅内の空調、給湯、調理などすべての設備を電気でまかなう住宅)に住んでいる場合、保険料が割引される。建物の構造によって割引率は異なる。

- ・M構造(マンションなど):約5~28%割引

- ・T構造(耐火構造):約3%~18%割引

-

・H構造(非耐火構造):約3%~18%割引

※石油ストーブやガスヒーター等を使用する場合は、本割引適用の対象とならない。

割引率は、次の条件の場合の例を表示している。

「保険の対象:建物」「免責金額(自己負担額):なし」「建築年数:10年」「保険期間:1年」「保険金額:M構造1,000万円、T・H構造2,000万円」「オプション補償(特約):セットなし」※保険の対象の所在地により割引率は異なる。

※建物構造、保険の対象、基本補償プラン、免責金額設定、建物建築年月、オプション補償(特約)のセット状況等の契約内容により、表示範囲外の割引率となる場合がある。

長期年払割引(最大10%割引)

保険料は1年ごとに支払うより、2年〜5年の契約で支払うと割引になる。契約期間によって、約6%〜10%の割引が受けられる。

※次年度以降の保険料は、原則として口座振替による払い込みとなる。

※保険期間により割引率は異なる。

※保険期間中に建築年数別料率区分が変更となる場合は、1年契約の保険料と比較して保険料が上がる場合があるが、保険期間を通じた合計保険料は、保険期間を1年として継続した合計保険料と比べて割引になる。

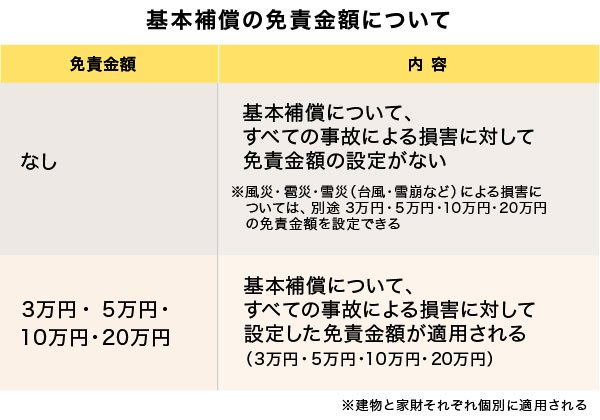

6. 免責金額を設定することで、保険料を抑えられる

セコム安心マイホーム保険では、基本補償※に対して、免責金額(自己負担額)を設定することが可能だ。免責金額を高く設定すれば、保険料を安く抑えることができるので、毎年の保険料を抑えたい人は検討してもいいだろう。なお、免責金額を設定で、どれぐらい保険料が安くなるかについては、後述する。

※基本補償:①火災、落雷、破裂・爆発、②風災・雹(ひょう)災・雪災、③盗難、通貨等の盗難(保険対象:家財)、④建物の外部からの物体の落下、飛来、衝突等、⑤給排水設備の事故等による水濡れ、⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為、⑦水災

免責金額は、「なし」「3万円」「5万円」「10万円」「20万円」の5段階から任意の金額を設定することができる。5段階まで分けて免責金額を設定できる火災保険は、他にはあまり見かけない。

また、基本補償すべてに対して免責金額を設定するパターンと、「風災・ 雹災・雪災(台風・雪崩など)」にのみ設定するパターンがあるので、必要に応じて選択しよう。

ただし、免責金額を設定した場合には、事故や災害時の保険金支払い額は、所定の支払い額から免責金額を差し引かれた分となる点には注意したい。また、損害額が免責金額を下回る場合、保険金は支払われない(※その場合でも、各種費用保険金については、支払われることがある)。

例1:落雷によりテレビが破損し、25万円の損害を受けた

→25万円-10万円=保険金の支払い額は15万円

例2:風災により窓ガラスが破損し、7万円の損害を受けた

→10万円以下の損害なので、保険料の支払い額は0円

7. その他の注意事項

免責金額を設定した場合、

「セキュリティ・グレードアップ費用」の適用条件が厳しくなる

基本補償に付帯する6つの費用補償のうちのひとつである「セキュリティ・グレードアップ費用」は、免責金額を設定した場合、その対象とならなくなるケースがある。

先述したが、セキュリティ・グレードアップ費用は、「火災、破裂・爆発(落雷は除く)」「盗難(保険の対象に家財を含む場合は、通貨などの盗難も含む)」によって、保険の対象に損害保険金が支払われる場合、その日を含めて180日以内に、危険軽減のための措置を施した際の費用を、1事故につき最大50万円まで支払うというもの。

したがって、事故で受けた損害が免責金額を下回っていた場合は、その後講じた対策費用についても、セキュリティ・グレードアップ費用の対象とならないのだ。

8. 保険料を試算してみよう!

セコム安心マイホーム保険の保険料はどのぐらいになるだろうか。以下の条件で試算した。

・新築戸建て、木造(H構造)、所在地東京

・床面積100㎡

・保険金額:建物2000万円、家財1000万円

・契約期間:5年(年払い)

・付帯特約:臨時費用保険金補償特約(損害保険金×10%、1事故につき100万円限度)、失火見舞費用保険金補償特約(被災世帯数×20万円、1事故につき保険金額※×20%が限度)、地震火災費用保険金補償特約(保険金額※×5%、1事故につき1敷地内ごとに300万円が限度)、個人賠償責任補償特約(保険金額1億円)、類焼損害補償特約(1年あたり1億円)

※保険の対象が家財である場合で、家財の保険金額が再調達価額を超える場合は、再調達価額になる。

(2022年10月以降の契約プランで試算、参照:セコム安心マイホーム保険オンラインお見積り・ご契約手続き)

まずは、すべての基本補償を対象にしている「ワイドプラン」で試算してみよう。免責金額は「なし」とする。

【ワイドプラン、基本補償すべてに免責金額なし】

年間保険料 9万5,690円(5年契約・年払い)

【補償対象】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③盗難、通貨等の盗難(保険対象:家財)

④建物の外部からの物体の落下、飛来、衝突等

⑤給排水設備の事故等による水濡れ

⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為

⑦水災

その場合、5年契約・年払いでの年間保険料は9万5,690円となった。

では、すべての基本補償から水災補償を省いた「ベーシックプラン」に変更すると、保険料はいくらになるだろうか。そのほかの条件は変更しないものとする。

【ベーシックプラン、基本補償すべてに免責金額なし】

年間保険料 7万8,110円(5年契約・年払い)

【補償対象】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③盗難、通貨等の盗難(保険対象:家財)

④建物の外部からの物体の落下、飛来、衝突等

⑤給排水設備の事故等による水濡れ

⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為

⑦水災

ベーシックプランの場合、5年契約・年払いの年間保険料は 7万8,110円となった。ワイドプランからベーシックプランに変更しただけで、年間1万7,580も保険料が抑えられた計算になる。

では、プランの変更に加えて、免責金額(10万円)を設定すると、どの程度の保険料になるのか見てみよう。

【ベーシックプラン、基本補償すべてに免責金額10万円】

年間保険料 7万4,900円(5年契約・年払い)

【補償対象】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③盗難、通貨等の盗難(保険対象:家財)

④建物の外部からの物体の落下、飛来、衝突等

⑤給排水設備の事故等による水濡れ

⑥騒擾(そうじょう)、労働争議に伴う暴力・破壊行為

⑦水災

ベーシックプラン、かつ、基本補償すべてに免責金額(10万円)を設定すると、5年契約・年払いの年間保険料は7万4,900円となった。「ワイドプラン」×「免責金額なし」の場合の保険料と比較すると、年間2万790円も保険料が抑えられた。

このように、補償内容や免責金額、特約などの条件を細かく設定すれば、保険料は安くなる。セコム安心マイホーム保険では、免責金額が細かく設定できる点において、他社の保険よりも柔軟性が高く、自分に必要な補償内容をカスタマイズしやすい商品だといえるだろう。

9. 「セコム安心マイホーム保険」のメリット・デメリット、どんな人に適しているか?

【メリット】免責金額が細かく設定可能、割引制度が豊富で割引率も高い

・基本補償プランの免責金額の選択肢が豊富。「なし・3万円・5万円・10万円・20万円」の5段階から選択できる火災保険は多くない。また、免責金額が高いほど、毎年支払う火災保険料を抑えることができる。その点は、他社の火災保険よりも自由度が高いといえる。また、風災・雹(ひょう)災・雪災(台風、雪崩等)による損害に対してのみ、免責金額を設定することも可能。

・「ホームセキュリティ割引」「オール電化住宅割引」といった、独自の割引制度が充実しており、適用要件を満たせば「ホームセキュリティ割引」では最大40%の割引が受けられる。

・すべての基本補償プランには、6つの費用補償と、セコム損保の独自サービス「事故発生時の安心サービス」が付帯しており、事故と同時に発生する付随費用についても補償される。

【デメリット】パッケージ型商品のため、補償範囲の自由度は少ない

・基本補償は、3プランのいずれかを選択しなくてはならず、基本補償を自分でカスタマイズすることはできない。そのため、不要な基本補償をつけなくてはならないケースも。

「セコム安心マイホーム保険」は、保険料を抑えたい人におすすめ!

セコム安心マイホーム保険は、特約(オプション)や免責金額において、任意で設定できる箇所が多いのが特徴。基本補償にはこだわらないが、少しでも保険料を抑えたいと思っている人は、免責金額の設定や、特約の保険金額・限度額を低めに設定することで、保険料を抑えることができるだろう。

また、自宅にセキュリティを導入している人や、オール電化にしている人は、割引制度が利用でき、大幅な保険料割引が期待できるのでおすすめだ。

【セコム安心マイホーム保険を含む無料の火災保険一括見積もりサイトはこちら!】

>>保険の窓口インズウェブ(最大16社から見積もり)

>>住宅本舗(最大16社から見積もり)

{kind=link}

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |