火災保険は「特約」をつけることで補償範囲を拡大できます。火災などの災害以外をカバーするもので、個人賠償責任特約や弁護士費用等補償特約などさまざまな特約があります。代表的な特約を紹介するほか、どの特約に加入する必要があるのかを解説します。

火災への備え以外にも! 特約で保険をカスタマイズ

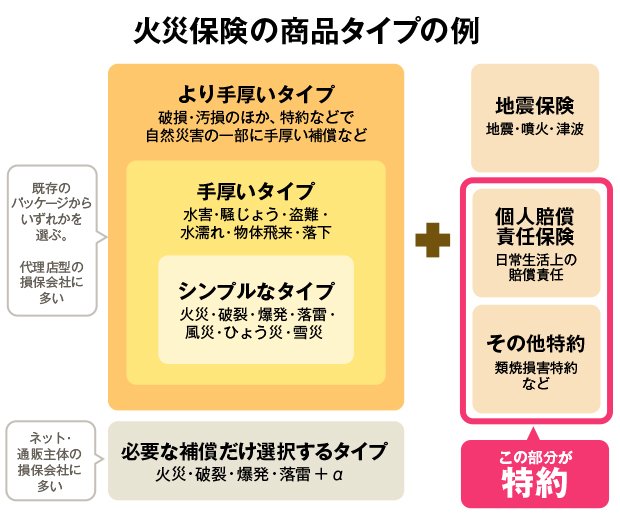

ひと昔前まで火災保険といえば、どの損害保険会社も保険料や補償内容などが同一の商品しか取り扱っていませんでした。しかし、近年は保険の自由化によって、各損保で独自の補償内容や名称の火災保険が販売されています。現在の商品は、いくつかの補償を束ねたパッケージ型が主流ですが、自分で補償を選択するタイプの火災保険も一部の損保会社で取り扱われています。

「パッケージ型の商品には、火災補償と風災補償などを束ねた“シンプルなタイプ”、シンプルなタイプに水害などの補償も加えた“手厚いタイプ”があります。いずれも特約を付けることで、さらに補償範囲を広げられるようになっています。ただし、その分、保険料は上がります。本当に必要な補償を選択することが大切です」(生活設計塾クルー、ファイナンシャルプランナー・清水香氏)

しかし、数多くある特約のなかで、どれが必要な特約なのか判断がつきにくいという人も多いのではないでしょうか。

そこで、以下に主な特約を紹介します。商品によってパッケージに含まれているものもあれば、名称が異なる場合もあります。また、補償対象や保険金額も少しずつ異なり、人によってはせっかく特約を付けても、実質的に補償を受ける可能性がゼロに近いものもあります。

そのため、火災保険の契約にあたっては、いろいろある特約の基本的な特徴を理解したうえで、各商品の内容を確認し、どれをチョイスするか検討するようにしましょう。

|

<火災保険の特約を解説! 目次> |

加入しておくべき特約

1.個人賠償責任補償特約――加入をおすすめ(全員)

日常生活において、契約者およびその家族が他人にケガを負わせたり、他人の物を壊したりするなどして、法律上の損害賠償責任が生じたときに損害金を補償するものです。賠償リスクは予測不能の巨大リスクですから、個人賠償責任補償特約は、必ず契約しておくべきでしょう。

火災においては、日本には失火責任法という法律があり、自分が火元で隣家が火事になっても、重大な過失がない限り、損害賠償責任を負うことはありません。逆に言うと、重大な過失があった場合には、延焼先への賠償責任が生じるということです。

「延焼先が火災保険に加入していれば、保険金はそこから支払われますが、火元の賠償責任がなくなるわけではありません。延焼先への支払いをしなくても、延焼先に保険金を支払った保険会社が、支払った保険金の範囲で求償してくる可能性があります」(清水香氏)

こうしたとき、個人賠償責任補償特約を結んでいれば、設定した保険金額内(無制限の契約であれば全額)の補償を受けられます。また、失火責任法の適用外である、火事を伴わないガス爆発事故による損害や、階下の家財へ水濡れ損害を与えたようなケースでも補償されます。自転車による加害事故を起こしてしまったときも同じです。

このほか、飼っている犬が他人にケガを負わせたり、友人を自宅に招いて食事をふるまったところ食中毒を起こしてしまったり、お店で商品を落として割ってしまったり、といったときも補償対象となります。

さらに、契約者本人だけでなく、同様な事故を家族が起こしたときも補償を受けられます。

①記名被保険者本人

②被保険者本人の配偶者

③被保険者本人または配偶者と生計を共にする同居の親族

④被保険者本人または配偶者と生計を共にする別居の未婚の子

⑤記名被保険者が未成年または責任無能力者の場合、親権者その他の法定の監督義務者および監督義務者に代わって記名被保険者を監督する人

⑥ ②~④のいずれかが責任無能力者の場合、親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する人

昨今は高齢者が自転車事故の加害者になるようなケースもあり、認知症が原因で物を壊したり、他人の持ち物を傷つけてしまったりするようなことも起こりかねません。その場合、監督責任のある子どもに賠償を求められる可能性があります。別居の家族であっても、多くの保険で補償対象としていますが、世帯ごとに必ず契約をしておくべきです。

ソニー損保で見積もり※を取った場合、年間1,221円で加入できることが分かりました。そのほかの損害保険会社でも、保険料の負担は大きく変わりませんから、必ず加入するようにしましょう。※見積もり条件:東京都・新築物件、保険期間5年間(年払い)、建物床面積100㎡、H構造(木造)、建物保険金額2000万円、家財保険1000万円、地震保険あり(建物1000万円、家財500万円)、補償内容は「火災、落雷、破裂・爆発」のみ、免責金額なし、築浅割引10%適用

なお、個人賠償責任補償特約(保険)は火災保険だけでなく、自動車保険や各種共済、また、一部クレジットカードの会員向け保険としても提供されています。ただし、各商品で補償対象や保険金額が異なるため、よく比較して選びましょう。複数の保険で個人賠償責任補償特約を契約してもかまいませんが、2つの商品で特約を結んでいるからといって、1つの事故に対して保険金を2倍もらえるわけではなく、実費のみの補償となります。

2.臨時費用保険金補償特約――加入をおすすめ(全員)

火事で家が燃えてしまい、損害を復旧する間にかかる仮住まいの宿泊費など、保険の対象となっている建物や家財の復旧以外にかかる費用にあてられるお金が補償される特約です。支払われる保険金は保険会社や契約内容などによりますが、1事故につき損害保険金の10~30%(限度額100万~300万円)加算されるところが多くなっています。

臨時費用保険金は使い道が限定されておらず、契約者の自由に使うことができます。考えられる使途としては、仮住まいなどの宿泊費用のほかに、「トランクルームなどに保管する場合の保管費用」「損害のあった箇所の周辺建材などの交換費用」「災害に伴うケガの治療費」「引越し費用」などが考えられます。

3.新価保険特約――保険金の算出が「時価」になっている場合は必須

火災保険の保険金の算出方法には、「時価」と「新価」の2種類があります。前者は新価から経年劣化に応じた金額を差し引いて保険金とするものです。そのため、保険金だけでは元と同じ程度の建物や家財を調達しなおすことはできません。

一方、後者の新価による算出方法は、保険契約の対象である建物や家財を再取得するために必要な金額(再調達価額)を保険金額とするものです。つまり、保険金だけで損害をカバーすることができます。

そのため、契約する火災保険が時価による算出方法を取っている場合には、新価保険特約を結んでおくべきですが、近年の火災保険のデフォルトは新価(再調達価額)となっているのが一般的です。念のため、確認は必要ですが、新規に火災保険契約をする場合は考える必要のない特約です。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>人によって検討したい特約

4.類焼損害特約

前記したとおり、日本では法律により、自分が火元で隣家を類焼させても、重大な過失がない限り、損害賠償責任を負うことはありません。類焼先の建物などの復旧費用は、被害者側が自分で入っている火災保険でまかなうことになります。

そのため、万が一、被害者の入っている火災保険が時価による算出方式だったり、火災保険自体に入っていなかったりする場合、復旧費用は被害者側の持ち出しとなります。法的に責任がないとはいえ、これからもその場所で暮らしていくことを考えると、被害者に何の補償もしないというわけにも、なかなかいかないでしょう。

このように、自分が火元となり、ほかの家を類焼させてしまったときに、類焼先の住宅や、家具・家電・衣類などの家財に生じた損害を、再調達価額で補償するのが、類焼損害特約です。

ただし、前記のとおり、被害者が火災保険に加入している場合は、まずはそこから補償されます。そのうえで、損害額をまかないきれないときは、類焼損害特約により差額分が補償されます。そのため、実際には、類焼損害特約の支払い実績は非常に少なくなっています。

また、重大な過失による失火は火災保険の対象外となるため、類焼に対して賠償義務が生じますが、個人賠償責任保険に入っている人はそちらから保険金が下ります。

5.失火見舞金費用補償特約

類焼損害補償特約と同様に、自分の住居が火元となり、ほかの家を類焼させてしまったときの補償です。破裂・爆発により、第三者の所有物に損害が発生した場合にも適用されます。

ただし、類焼損害特約が「損害に応じた補償(被害者側の火災保険でまかなえなかった額)」であるのに対して、失火見舞金費用補償特約は損害額とは関係なく、「一定額の見舞金」が支払われます。見舞金の金額は保険商品によって異なりますが、おおむね10万~30万円程度となっています。

6.弁護士費用等補償特約

自宅の建物や家財が損害を受けたり、被保険者がケガをしたりするなど被害に遭い、弁護士に相談したり、相手との交渉を依頼したりしたときにかかる弁護士費用を補償する特約です。一部の商品で、火災保険でも弁護士費用等補償特約が付けられるようになっています。

自動車保険の特約として付けている人も多いと思いますが、自動車保険の弁護士費用特約は、対象を契約車両の事故に限定しているものもあります。一方、火災保険のほうは、火災を起因とする被害はもちろんのこと、歩行中に自転車にぶつけられてケガを負ったなど、日常生活全般の被害に対する弁護士費用をカバーしているものが多くなっています。

ただし、火災保険と自動車保険で重複して弁護士費用等補償特約を結んでいても、同じ補償範囲内の弁護士費用が二重に支払われることはありません。実際の弁護士費用100万円に対して、火災保険から100万円、自動車保険から100万円とはなりません。ですから、補償内容を確認して、望む補償範囲が火災保険の弁護士費用等補償特約だけでカバーしきれるなら、自動車保険で付ける必要性はないということになります。

また、弁護士費用特約は配偶者や同居親族なども補償対象に含むものが多くなっています。そのため、配偶者や同居親族の保険内容についても確認し、弁護士費用特約を結んでいるようなら解除して保険料を節約しましょう。

必要があれば検討したい特約

7.携行品損害補償特約

火災保険では、家財(家電・家具・衣類など)が補償対象ですが、携行品損害補償特約を付けると、家財を自宅の外に持ち出し、偶然の事故により損害が発生したケースでも補償を受けられます。

ただし、株券や定期券(通常の乗車券は対象になる)、通帳、キャッシュカード、クレジットカード、パスポート、自動車や原動機付自転車、自転車(およびこれらの付属品)、ノート型パソコン、スマホ、メガネやコンタクトレンズのような身体補助器具、1組または1個の価格が30万円を超える貴金属や美術品、動植物などは対象にならないのが一般的です。なお、カメラは対象となります。

保険金額については、携行品1個または1組当たり10万円程度を限度額としている商品が多いようですが、さまざまです。契約を検討する場合は、補償対象や保険金額をきちんと確認しましょう。

8.受託物賠償責任補償特約

前出の個人賠償責任特約(個人賠償責任保険)のなかには、他人から借りた物まで補償対象を広げている商品もありますが、対象になっていないものもあります。この受託物賠償責任補償特約では、他人(レンタル業者も含む)から借りた物や預かり物を、壊したり、盗まれたり、紛失してしまったりしたときに補償を受けられます。ただし、自動車は対象外となっています。

昨今、家具や衣服などのサブスクリプションサービスも浸透しています。こうしたサービスを利用している人は、万が一の場合に備えて、受託物賠償責任補償特約の契約を検討してみてもいいかもしれません。

9.建物電気的・機械的事故特約

建物と一体になっていて、個人では取り外し困難な機械による電気的・機械的な事故について損害を補償する特約です。「一体」ということは、要するに建物に対する補償であり、家財は対象外ということです。たとえば、ビルトインタイプのコンロは補償の対象になりますが、据置型コンロは対象外となります。

また、電気的事故とは、過電流によるショートやアークなどで、焦げたり、溶けたり、故障したりした場合の事故を指します。一方、機械的事故とは、機械の稼働によって亀裂や折損、変形、焼付き、欠損などの物的損害を伴う事故のことです。

いずれも、落雷によるショートが原因の事故については、火災保険の基本部分で保険金が下ります。建物電気的・機械的事故特約では、電気の作用や機械の稼働に伴い、発生した事故が対象となります。

ただし、実際に保険の対象になるかどうかは、当該の設備や機械の利用状況や頻度、耐用年数などにより判断されます。また、ほとんどの商品で免責金額(自己負担額)が設定されていて、支払われる保険金額は「支払保険金=損害額(修理費)-免責金額(自己負担額)」で計算されます。そのため、修理費用のすべてがまかなわれるわけではないことを覚えておきましょう。

なお、メーカーや販売店の保証が付いている場合はそちらが優先され、補償対象外となります。二重の補償を受けることはできません。そのため、ビルトインの設備が多い場合など、補償対象となる機械が多い人は検討してもいいかもしれませんが、そうでない場合は契約する必然性は低くなります。

対象になるもの:食器洗い機/オーブンレンジ/コンロ(ビルトインタイプ)、エアコン(ビルトインタイプ)、照明、床暖房、給湯器、浴室乾燥機、インターホン、アンテナ、太陽光発電機、電動シャッター

対象にならないもの:食器洗い機/オーブンレンジ/コンロ(据置型)、空気清浄器、電球、ストーブ、テレビ、パソコンなど移動できる製品、建物と一体となっていないもの

そのほかの特約

10.借家人賠償責任特約(賃貸契約の場合)

賃貸契約をする人は、火災保険への加入が求められます。その際、この「借家人賠償責任特約(保険)」がセットになっている保険が提供されることが一般的です。借家人賠償責任特約はタバコの火の不始末をはじめ、火災、破裂・爆発、水濡れなどの事故で借りている戸室内に損害を与えたときに、借りた戸室に対する賠償責任を補償するものです。家具を移動中に壁を破損したといったような事故は補償の対象外です。

前記のとおり、あくまで家主への補償のための保険であり、たとえば同じ水濡れでも階下の住人に損害を与えたときは、借家人賠償責任特約の対象とはなりません。こちらをカバーするには、個人賠償責任保険に加入しておく必要があります。

ただ通常は、建物については、家主が火災保険に加入していますから、家主の保険で修繕するケースもあるようです。

11.事故再発防⽌等費⽤特約

⽕災、落雷、破裂・爆発の事故もしくは盗難の事故により損害を受けた場合に、その事故の再発防⽌のために⽀出した費⽤を補償するものです。

たとえば、火事の再発防止のために設置したIHクッキングヒーターや家庭用スプリンクラーの費用、盗難事故であれば、ホームセキュリティサービスの実施費用や防犯カメラの設置費用などが補償されます。

ただし、上限額が決まっていますので、事故再発防⽌等費⽤特約はあくまで補助的なものです。損害を受ける前に対処するのが優先事項であることは言うまでもありません。

12.サイバーリスク費用特約

スマートホームなど、IoT化の進展により、今後、住宅自体の機械化が進むことは間違いありません。外出先からお風呂やエアコンのスイッチを入れられるようになるということは、第三者が住宅内のネットワークに侵入できる経路も広がっていることになります。

こうした時代の変化に伴って登場したのがサイバーリスク費用特約です。パソコンや家電製品など、住宅内のネットワーク構成機器や設備がサイバー攻撃を受けて、不正アクセスや個⼈情報の漏えいにより発⽣した修理費用や情報漏えい対応費用、データ復旧費用、再発防止費用などを補償します。

IoT家電:エアコン、テレビ、スマートスピーカー、洗濯機など

IoT住宅設備:スマートロック、WEBカメラ、照明機器、宅配BOX、車庫のシャッターなど

通信機器:パソコンなど

13. 売電収⼊補償特約

こちらも近年登場した特約です。太陽光発電システムが火災、落雷、風災、ひょう災などの事故によって損害を受けて、売電収入が損失した場合に補償するものです。

まとめ

すべての保険会社の火災保険において、同じ特約が同じ名前で提供されているわけではありません。また、上記のほかにも、火災保険には各社によってさまざまな特約があります。

また、冒頭に記載しましたが、上記に挙げた特約のなかには、会社によって特約扱いではなく、基本補償にプラスされていることもあります。特約に加入する前には、基本補償の内容も注意深く確認するようにしましょう。

特約は多くの場合、年間数千円程度でプラスすることができますから、自分に必要な特約があれば加入の検討をおすすめします。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |