火災保険契約の約9割を占めているのが、損害保険会社の代理店経由での契約だ。ところが、最近は、主にネット上で契約する「通販型(ダイレクト型、直販型)」の火災保険も目立っている。代理店型火災保険と、通販型火災保険では、どのような違いがあり、どちらの方がお得なのだろうか?

火災保険には代理店型とネット通販(ダイレクト)型がある

火災保険に加入する際、多くの人が代理店を経由して契約する「代理店型」を選んでいる。それは、家を買う・借りるといったタイミングで、火災保険を契約することが多いからだ。

たとえば、「住宅ローン借入時に銀行で勧められた火災保険に加入する」といったもの。火災保険は損害保険会社の商品だが、保険会社とやり取りせずに契約できるのは、その不動産業者や金融機関が保険会社の代理店となっているからだ。

一方、最近は主にネット上で契約を完了することができる、通販(ダイレクト、直販型)の火災保険を目にする機会も増えている。楽天損保やソニー損保、ieho(ジェイアイ損害火災保険)などがその代表だ。

ネット上で申し込みから契約までが完結でき、補償内容や契約プランは自分で選択、必要書類などもすべて自分で用意するのが特徴だ。

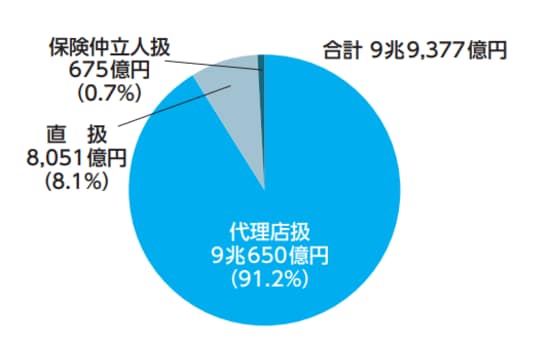

従来、そして現在も、火災保険の契約は「代理店型」がほとんど。全国の損害保険代理店(自動車保険含む)は約17万店あり、2019年度の火災保険を含めた全損害保険料のうち、代理店の取り扱い分は91.2%を占めている。

ところが、2010年以降、代理店の数は年々減少している。これは、申し込みの手軽さを重視した通販型火災保険が台頭してきたことによるものだ。通販型は、代理人を介さずとも、手軽に見積もりが取れ、申し込みも一人で行えることから、人気が高まっているのだ。

代理店型と通販型、それぞれどのような特徴があって、どちらの方がお得なのだろうか?

「代理店型」と「ネット通販型」の特徴を比較

まずは、代理店型火災保険と通販(ダイレクト)型火災保険の違いについて、簡単に確認してみよう。

| 代理店型 | ネット通販(ダイレクト)型 | |

| 特徴 | 損保会社と委託契約を結んだ「代理店」を通じて、契約・保険料支払い・保険金請求などを行う | WEBサイトやフリーダイヤル経由で、本人が契約・保険料支払い・保金金請求を行う |

| 商品特性 | 複数の補償がセットになったパッケージ型の商品が多い | 自分で補償内容を細かく選択できる、カスタマイズ型の商品が多い |

| サポート体制 |

担当者が以下のようなサポートを行なってくれる ・最適な保険商品の提案 |

保険金請求時には、カスタマーセンターにてサポートを行う。補償内容の見直しなどは自分で行う |

| 代表的な損保会社 | 三井住友海、東京海上日動など | ソニー損保、楽天損保など |

| 向いている人 | ・担当者と直接対面して、損保会社や補償内容を決めたい人 ・自分では火災保険を選べないという人 ・事故時の対応で手厚いサポートが欲しい人 |

・補償内容を細かく自分で選びたい人 ・火災保険料を少しでも抑えたい人 ・好きな時間に、インターネットで気軽に契約したい人 |

では、それぞれの特徴を細かく見ていこう。

代理店型火災保険の特徴

火災保険における「代理店」とは、保険会社と委託契約を結び、保険会社に代わって業務を行う事業者のこと。主な業務は、保険の契約、保険料の領収、契約者が事故や被害を受けた際の、契約者と保険会社の連絡の橋渡しなどだ。

大手損保会社の多くは、この「代理店型」を採用している。自社サイトなどから直接契約を申し込むのではなく、代理店を通じて契約をするというものだ。商品説明や見積もりの案内、火災保険の保険金請求時などのサポートを代理店が行う。

三井住友海上や東京海上日動火災などは、現在も見積もりすらWEB上で行えず、代理店を通す必要がある。

<不動産会社も火災保険代理店のひとつ>

住宅ローン借入先の金融機関や、住宅購入・賃貸契約を結んだ不動産会社などで、火災保険の契約を行ったという人も多いだろう。この場合、金融機関や不動産会社は火災保険の代理店となっている。

メインの事業があり、火災保険の代理店も兼ねているので「副業代理店」と呼ばれる。住宅ローン契約や賃貸契約と同時に火災保険の契約もできるため、手間が省けるのが特徴。ただし、複数の火災保険を比較せずに、銀行や不動産会社に勧められた商品に加入してしまうケースが多い。

一方、「ほけんの窓口」「保険市場」など、代理店業をメインで行う代理店は専業代理店と呼ばれる。専業代理店は、複数の火災保険商品を扱っていることが多く、より自分に合った商品を勧めてくれる。副業代理店と違い、保険のプロなので高度な専門知識を備えていることが多い。

ただし、ここで知っておきたいのは、副業、専業いずれにしても、代理店の業務はあくまで損害保険会社と契約者との仲介役であり、商品やサービスの責任は損害保険会社が負うということだ。

ネット通販(ダイレクト)型火災保険の特徴

通販(ダイレクト)型の火災保険とは、インターネットやフリーダイヤル経由で、契約者と保険会社が、直接保険契約を結ぶ商品のことだ。ソニー損保や楽天損保などがその代表で、どちらもインターネット経由での申し込みをメインにしている。そのため、「ネット型」と言われることもある。

通販型火災保険の大きな特徴としては、やはり、商品設計や契約手続きをすべて自分で行うという点。必要書類については、代理店型も通販型も変わらないが、すべての書類を自分で用意して提出するという点においては、契約者に負担があると言えるだろう。

【通販型火災保険 契約手続きの流れ】

1. 見積もり依頼

損害保険会社のWEBサイトまたは一括見積もりサイトなどから、条件を記入して見積もりの依頼をする。条件や記入方法などが分からなければ、電話やメールで質問することも可能。

▼

2. 申し込み

見積書を確認し、問題がなければ申し込みを行う。この際も不明な点があれば電話やメールで確認することができる。申し込みは、郵送されてきた書類を返送するものもあれば、サイト上で完結できるものもある。なお、契約の内容によっては、担当者から電話や訪問などで詳細確認が必要となるケースもある。

また、契約時には建物の構造や所在地、建築年月などの詳細を証明する書類を提出する必要がある。これは代理店型の火災保険でも同様だ。

▼

3. 契約完了

申し込み内容や提出書類に不備がなければ契約完了。設定した保険始期日から補償が開始される。

代理店型火災保険のメリット・デメリット

それでは、それぞれの特徴とメリット・デメリットについて解説しよう。

メリット1. 複数の火災保険を同時に比較検討できる

国内の火災保険は、昔から代理店型で販売されてきた経緯がある。一方、通販型の火災保険はまだまだ商品数が多くないのが実情。そのため、代理店型なら、より多くの商品から比較検討して選ぶことができる。

また、専業代理店では、希望条件を伝えればそれに合った火災保険商品を提案してくれるはずだ。代理店担当者が直接ヒアリングを行ってくれるため、火災保険の知識が少ない人でも、希望に合った商品を見つけやすい。

メリット2. きめ細かなサポートが受けられる

代理店は、次のようなサポートをしてくれる。多くの人は、数年に一度しか火災保険の契約や見直し、更新を行わないため、これらを代理店にすべてお任せできるとなると、負担が少なくて済む。

【代理店が提供するサポートの例】

・最適な保険商品の提案

・契約手続きのサポート

・契約更新の連絡

・補償内容の見直し

・保険金を請求する際のサポート

また、契約者それぞれに代理店担当者が付くので、困ったことや不安な点があれば、顔なじみの担当者に対応してもらえる。また、過去の経緯なども把握していることが多く、トラブル時の対処もスムーズに運ぶ可能性が高くなる。

デメリット1. 保険料が高くなりがち

代理店経由の保険料には、代理店の利益となる手数料が含まれる。それゆえ通販型より保険料が若干高めとなる。

また、保険代理店は「顧客を不測の事態から守ること」が仕事であるため、万が一の場合に備えて、補償が手厚い商品を勧めてくることもある。当然だが、補償内容が手厚くなれば、支払う保険料も高額になる。そのため、代理店から勧められるがままではなく、自分に必要な補償はどんなものかを知っておく必要がある。

デメリット2. 代理店の知識、接客レベルに差がある

代理店経由の契約は、きめの細かいサポートが期待できる。しかし、すべての代理店や担当者が一定レベル以上の知識・スキルを持っているとは限らないので、注意しよう。サポートやサービスは担当者によってばらつきがあるのが現状だ。

優良な代理店を探したければ、口コミ(知人の紹介)や、ホームページの内容をチェックすることも大切だ。また、代理店にもそれぞれ得意なことや、不得意なことがあるため、「事故対応がうまい代理店」「知識豊富なベテラン担当者がいる代理店」など、希望する代理店を具体的にイメージして探すといいだろう。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

ネット通販(ダイレクト)型火災保険のメリット・デメリット

メリット1. 保険料を抑えやすい

代理店を通さずに契約する分、人件費などが抑えられており、保険料が安くなることが多い。だが、後に詳しく述べるが、火災保険の場合はそれほど大きな差はないのが現状だ。

ただし、通販型の大きな特徴として、補償内容を自分で選べるという点がある。代理店型の火災保険はパッケージ型商品が多く、それだと補償内容を細かく設定することができない。通販型火災保険は、基本補償・特約ともに一つずつ設定することができるため、不要な補償を省いていけば、結果的に保険料は抑えられる。

メリット2. 自分のペースで検討できる

通販型の場合は、たとえ夜中であっても見積もり依頼が可能だ。代理店担当者と対面する必要がないのも、忙しい人にとってはうれしい。また、代理店からしつこい勧誘にあうこともない。

デメリット1. すべて自分で準備、対応する

代理店経由の場合は、加入手続きから保険金の支払いまですべてサポートしてくれる。一方で通販型の場合はそれがない。そのため、補償内容の設計をしたり、比較した後に商品を選ぶにあたって、火災保険に対する知識を多少持っておくことも重要だ。「自分のことは自分でやる」という心構えが必要になる。

デメリット2. 商品が限られている

通販型火災保険は、代理店型の商品と比べると数が限られている。セコム損保のように、代理店経由でもネット経由でも契約できるという損害保険会社もあるが、東京海上日動火災やあいおいニッセイ同和損保のような大手損保会社では、ネット契約どころか、自社のWEBサイト上では見積もりも取れないことがある。

ただし、火災保険の一括見積もりサイトなどを利用すれば、WEB経由で代理店に発注し、見積もりを取ることもできる。なるべく多くの商品から選びたいという人は、一括見積もりサイトを利用することも検討するといいだろう。

【関連記事】>>火災保険の一括見積もりサイト3社をレビュー!実際に見積書を取り寄せ、比較してみた

代理店型と通販(ダイレクト)型はどっちがお得?

保険料の試算結果を比較!

「通販型火災保険の方が保険料が安い」と言われているが、いったいどれぐらい保険料が違うのだろうか。以下の条件で、それぞれの保険料を比較してみた。

補償内容:火災、落雷、破裂・爆発、風災、雹(ひょう)災、雪災、水濡れ、盗難、水災、破損・汚損(+地震保険あり)

所在地:東京都

建物の構造:H構造(木造)

延べ床面積:100㎡

建築年月(2021年1月=新耐震基準)

保険期間:5年間

支払い方法:長期年払

保険金額:建物2000万円(免責金額0円・地震1000万円)、家財1000万円(免責金額0円・地震500万円)

地震保険割引:建築年割引(新耐震基準)

まずは、代理店型の火災保険である三井住友海上「GKすまいの保険」での見積もり例を見てみよう。三井住友海上では、WEB上で保険料の見積もりを行うことができないが、上記の条件を満たした凡例が用意されている。

このケースだと、すべての基本補償が含まれているフルサポートプランに加入し、5年間あたりの保険料は516,900円となった。

代理店型損害保険会社(三井住友海上・GKすまいの保険)

5年間の合計保険料:516,900円

1年当たりの保険料:103,380円

契約プラン:フルサポートプラン

その他条件

・破損、汚損等は免責金額3千円

・事故時諸費用特約:損害保険金の10%・300万円限度

・地震火災費用特約:保険金額の5%・300万円限度

・防犯対策費用特約:建物の改造・装置等の設置に要した実費(1回の事故につき20万円限度)、ドアの錠の交換に要した実費(1回の事故につき10万円限度)

・特別費用保険金特約:損害保険金の10%・200万円限度

出典:GK すまいの保険(すまいの火災保険)保険料例

次に、通販(ダイレクト)型保険の例として、ソニー損保の見積もりを見てみよう。ちなみに、ソニー損保をはじめ、通販型火災保険は多くの場合でパッケージプランが用意されておらず、補償範囲(水災、破損・汚損など)を自分で細かく選択する。

ソニー損保の場合、上記の条件ですべての基本補償に加入すると、5年間の合計保険料は464,966円となった。

通販(ダイレクト)型保険会社(ソニー損保・新ネット火災保険)

5年間の合計保険料:464,966円

1年当たりの保険料:約92,993円

その他条件

・破損、汚損等は免責金額3万円

・残存物取片づけ費用:実費(損害保険金の額×10%限度)

・地震火災費用:保険金額の5%または1敷地内ごとに300万円のいずれか低い額

・水道管修理費用:損害発生直前の状態に復旧するために必要な費用の額(1敷地内ごとに10万円限度)

出典:ソニー損保「詳細なお見積りに進む」

三井住友海上とソニー損保の保険料を比較してみると、5年間で51,934円、1年間当たりだと10,386円の差だ。

ただし、単純に保険料だけでどちらが良いかを比較することは難しい。例えば、「破損、汚損等」による損害があった場合、三井住友海上では免責金額が3千円だが、ソニー損保だと免責金額3万円となっている。その点は、三井住友海上の方が補償が手厚い。

ほかにも、「防犯対策費用特約」は三井住友海上だけに付帯、「水道管修理費用」はソニー損保だけに付帯している。もちろん、両社とも防犯費用対策や水道管修理費用といった補償は用意されているが、それが特約として追加契約をするのか、基本契約に付帯しているのかといった違いだ。

一見、ソニー損保の方が割安かと思うが、実は火災保険の保険料は、自動車保険などその他の保険と比べて、代理店型と通販型によってそれほど大きな差がないとされている。よく「代理店を挟まない分、人件費が削減されており、保険料が割安になる」と謳っている通販型火災保険を見かけるが、言うほどの差ではないのが実情だ。

むしろ、代理店型にしても通販(ダイレクト)型にしても、基本補償のほかにも、必要な補償が付帯されているかどうかが、火災保険選びのポイントとなるだろう。

代理店型に向いている人は?

以上のように火災保険の代理店型と通販型は一長一短だ。それぞれに向いた人をまとめると次のようになる。

直接担当者と対面して、すべてお任せしたい人は、代理店を経由して火災保険を契約するのがいいだろう。「自分でいろいろと調べる時間がない」、「トラブル時は、直接対面して書類の書き方などを教えてほしい」など、火災保険の契約、事故時の対応などで、サポートが欲しい場合は代理店型をおすすめする。

ネット通販(ダイレクト)型に向いている人は?

保険料を少しでも抑えたい人や、火災保険の知識がある人は、通販型が向いているといえる。調べることが苦にならない人なら、最適な補償内容をチョイスして、できる限り保険料を抑えることも可能だ。

いずれにしても、火災保険を契約する際には「複数社で比較する」ことが重要だ。もしも、不動産会社や銀行などに勧められた火災保険に加入しているままの人は、一度、契約内容を見直してみることをおすすめする。

【関連記事】>>火災保険料の相場は年間いくら? 大手損害保険会社とネット系損害保険会社で比較!

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |