AIG損保の火災保険「ホームプロテクト総合保険」の特徴を紹介しよう。「ホームプロテクト総合保険」の最も大きな特徴は、他社と比べて割引制度が豊富な点だ。築浅・オール電化対応・高い耐火性能を持つ住宅では、保険料が安くなる可能性が高い。そのほか、「ホームプロテクト総合保険」の特徴や補償内容、そのほか料金プランの詳細やおすすめポイント、注意点を解説していこう。

1. AIG損保の火災保険「ホームプロテクト総合保険」の特徴

2. 契約プランは4種類から選択

3. すべての契約に付帯する、費用保険金と無料相談サービス

4. 「ホームプロテクト総合保険」の特約(オプション)

5. 割引制度は他社よりも豊富!

6. 免責金額は補償ごとに設定

7. 保険料を試算してみよう!

8. メリット・デメリット、どんな人に適しているか?

1. AIG損保の火災保険「ホームプロテクト総合保険」の特徴

AIG損保の「ホームプロテクト総合保険」は、契約プラン、補償内容、特約などについては、総じて一般的な火災保険商品と言って差し支えないだろう。

そんななか、大きな特徴と言えるのが割引制度の豊富さ。現在は、6種類の割引制度が用意されており、その点は他社と比べても評価できる。

また、保険金の支払いについても前向きな取り組みを見せている。「保険金の一部前払い制度」では、大規模な自然災害により被災した場合には、通常必要な手順(書類の提出など)の前に、損害保険金の見込み額の最大50%が受け取れる。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

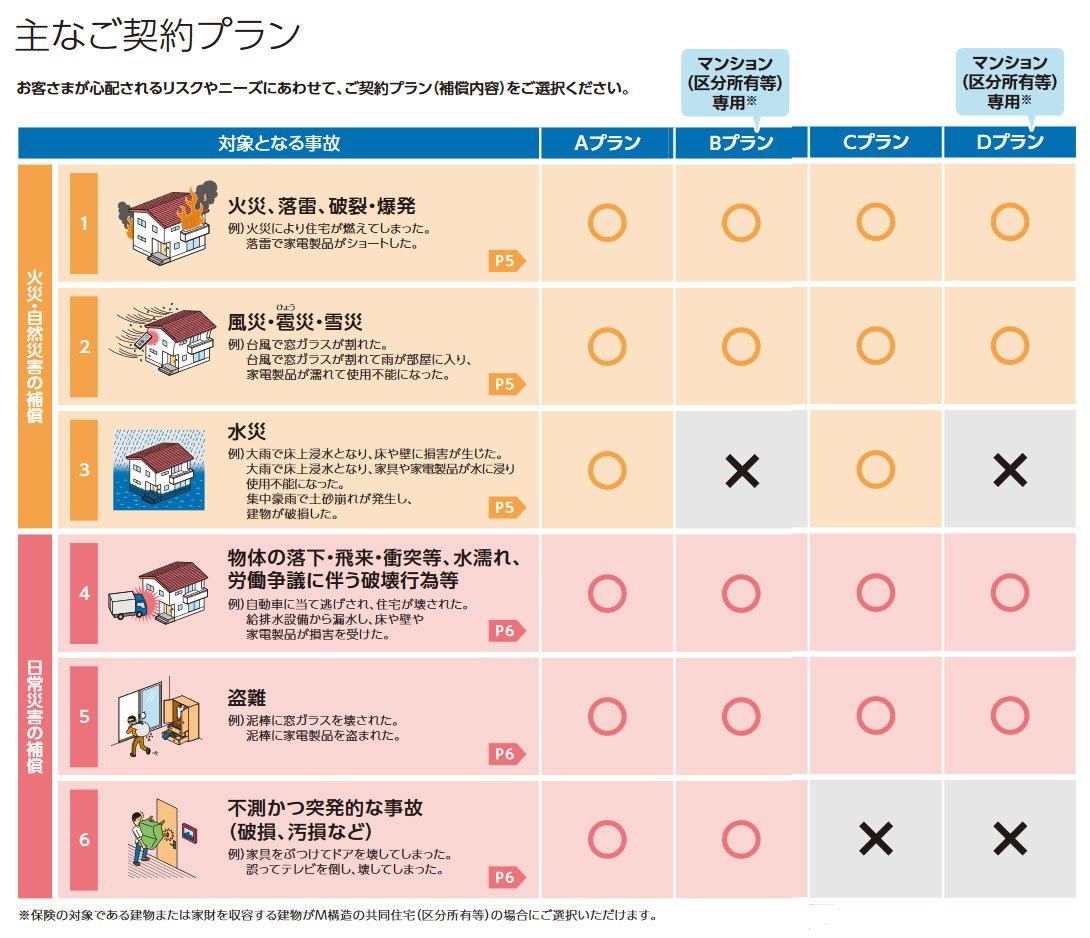

2. 契約プランは4種類、マンション専用プランは「水災補償なし」が基本

まずは、AIG損保の「ホームプロテクト総合保険」の基本補償について解説しよう。

【AIG損保「ホームプロテクト総合保険」の基本補償】

補償1:火災・自然災害の補償

①火災・落雷・破裂または爆発

②風災・雹災(ひょうさい)・雪災

③水災

補償2:日常災害の補償

④物体の落下・飛来・衝突など、水濡れ、労働争議に伴う破壊行為など

⑤盗難

⑥不測かつ突発的な事故(破損・汚損など)

上記6つの基本補償の組み合わせで、契約プランが4種類に分かれている。

それでは、契約プランについて細かく見ていこう。以下が、AIG損保「ホームプロテクト総合保険」の契約プラン一覧だ。

【AIG損保の火災保険「ホームプロテクト総合保険」の主な契約プラン】

・Aプラン:①~⑥すべての補償が対象

・Bプラン:①、②、④~⑥(③水災は除く)※

・Cプラン:①~⑤(⑥破損・汚損などは除く)

・Dプラン:①、②、④、⑤(③水災、⑥破損・汚損などは除く)※

※BプランとDプランはマンション専用

契約プランは補償範囲に応じて、A~Dまでの4種類。補償内容が最も広いのがAプランだ。なお、BプランとDプランは、マンション専用の契約プランとされていて、③の水災補償が含まれていない。マンションの場合、特に高層階に住んでいれば、水災のリスクは低くなる。そのため、水災補償を外して契約することも検討できるというわけだ。

Aプランから、破損・汚損などを除外したのがCプラン。マンション専用の契約プランであるBプラン(水災補償なし)から、破損・汚損などを除外したのがDプランだ。

つまり、契約プランを選ぶ際には「戸建てかマンションか(水災補償の有無)」「破損・汚損などの補償の有無」で選択する。

大規模災害時には、書類の提出前に保険金が支払われることも

「ホームプロテクト総合保険」では、上記の補償内容によって損害を受けた場合に保険金が支払われるが、保険金を受け取るまでの期限がなるべく短くなるよう、取り組みを行っている。

たとえば、大規模な自然災害に遭った際、保険金請求書などの必要書類を提出する前でも、損害見込み額の最大50%の保険金が受け取れる。被害が大きく、生活再建のために現金が必要という場合の特例だ。

また、通帳やキャッシュカードが焼失・流失してしまった場合にも、SMS(携帯電話メッセージ)を通じて本人確認が取れれば、全国のセブン銀行ATMから最短1時間で保険金の一部(最大10万円)が受け取れる。

火災保険を選ぶ際には、こうした支払い体制の迅速さやサポートの手厚さなども視野に入れておきたい。

複数社から火災保険の見積もりを無料で取り寄せ!

一括見積もりサイトはこちら >>3.すべての契約に付帯する、費用保険金と無料相談サービス

費用保険金とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用のこと。例えば、火災後の残存物撤去費用や清掃費用といったものだ。損害自体の金額はもちろん大きいが、こうした費用の負担も侮ってはいけない。

AIG損保「ホームプロテクト総合保険」4つの費用保険金

費用保険金の種類は以下の4つ。「事故時諸費用」「残存物取り片付け費用」といった、一般的に付帯する費用保険金と変わらない。費用保険金の手厚さとしては、必要最低限のものがそろっている火災保険だと言えるだろう。

- AIG損保「ホームプロテクト総合保険」4つの費用補償

-

*事故時諸費用保険金

「補償1(火災・自然災害の補償)の①~③」、「補償2(日常災害の補償)の④~⑥」の事故により損害保険金が支払われ、臨時に費用が生じる場合。ただし、屋外設備・装置に生じた費用、通貨などの盗難を除く。

【支払い保険金額】契約条件により異なる。

・損害保険金の10%(1事故1敷地内ごとに100万円限度)

・損害保険金の30%(1事故1敷地内ごとに100万円または300万円限度)

*残存物取り片付け費用保険金

「補償1(火災・自然災害の補償)の①~③」、「補償2(日常災害の補償)の④~⑥」の事故により損害保険金が支払われ、残存物取り片付け費用が生じる場合に支払われる。

【支払い保険金額】実際に支出した額(損害保険金の10%に相当する額が限度)

*地震火災費用保険金

地震もしくは噴火またはこれらによる津波が原因の火災で、保険の対象が損害を受け、その損害の状況が次のいずれかに該当し、それによって臨時に費用が生じる場合に支払われる。ただし、屋外設備・装置に生じた費用を除く。

・保険の対象が建物である場合には、その建物が半焼(注1)以上となったとき

・保険の対象が家財である場合には、その家財を収容する建物が半焼(注1)以上またはその家財が全焼(注2)となったとき

【支払い保険金額】契約金額×5%(1事故1敷地内ごとに300万円限度)

注1:建物の主要構造部の火災による損害の額が、その建物の再調達価額の20%以上となった場合、または建物の焼失部分の床面積がその建物の延床面積の20%以上となった場合

注2:家財の火災による損害の額が、その家財の再調達価額の80%以上となった場合。(家財には1個または1組の価額が30万円を超える美術品等は含まない。)

*損害防止費用保険金

損害保険金が支払われる場合で「補償1(火災・自然災害の補償)の①」の事故による損害の発生または拡大の防止のために必要または有益な消火活動の費用を支出した場合に支払われる。屋外設備・装置に生じた費用、地震火災費用保険金の損害の発生または拡大の防止のために支出した費用を除く。

【支払い保険金額】実際に支出した額

契約に自動セットされる「住まいのかけつけサービス」

「ホームプロテクト総合保険」を契約すると、日常のトラブルに無料で対応する「住まいのかけつけサービス」が自動的に付帯する。エアコンの水漏れ、トイレの詰まり、自宅のカギの紛失、シャワーの不調(お湯が出ないなど)といった日常のトラブルに対して、無料で対応する。

住まいのかけつけサービスを利用するには、約款に記載がある「専用ダイヤル」へ電話をすればよい。24時間・365日受付している。

ただし、特殊な作業や交換部品代などは実費負担となるので注意しよう。他社の同様サービスだと、一般的な交換部品代は無料になることも多いが、「ホームプロテクト総合保険」の場合は実費負担となることに注意しよう。

自動セットされる「健康・医療に関する電話相談、情報提供サービス」

健康や医療、介護、育児に関する困りごとに対して、専門家を通じて相談に乗ってくれるというものだ。AIG損保が運営している専用ダイヤルに電話をすると、提携業者に繋がり、それぞれの分野に関する専門家から情報提供を受けることができる。

情報提供を受けられるのは、以下の内容だ。

・福祉・介護事業者案内(訪問介護や介護機器販売が行える事業者を紹介)

・病院・老人福祉施設案内

・メンタルヘルス電話相談

・ベビーシッター派遣業者案内

・人間ドック施設案内

専門家への電話相談サービスを付帯している火災保険は多いが、対応できる悩みの種類がこれほど多いのは珍しい。相談内容や時間帯によって利用できないケースもあるとのことだが、火災保険に付帯する電話相談の中では手厚いと言えるだろう。

4.AIG損保「ホームプロテクト総合保険」の特約(オプション)

AIG損保の火災保険「ホームプロテクト総合保険」には、9つの特約が用意されている。特約とは、基本補償に加えて、オプションとして加入する補償のこと。建物や家財の補償に加え、日常生活に関わる補償も備わっている。

なかでも「個人・受託品賠償責任補償特約」は特に重要だ。日常生活において、偶然、他人に損害賠償をしなくてはならなくなってしまった場合に、保険金が支払われる。

例えば、市区町村によっては加入が義務付けられている「自転車保険」も、この特約でカバーできる。自動車保険やクレジットカードの保険などに付帯するケースもあるが、もしも自分自身や、監督責任が自分にある家族が、こうした保険に加入していない場合は、必ず特約で加入するようにしよう。

- AIG損保「ホームプロテクト総合保険」の特約

-

*個人・受託品賠償責任補償特約 ※重要

【個人賠償保険】日本国内で被保険者※が次の事故により、他人の身体の障害または他人の財物の損壊もしくは軌道上を走行する陸上の乗用具の運行不能について、法律上の損害賠償責任を負担する場合に補償する。

・住宅(保険証券記載の建物)および同一敷地内の動産の所有、使用または管理に起因する偶然な事故

・被保険者の日常生活に起因する偶然な事故【受託品賠償保険】

日本国内で受託品(注2)が次に掲げる間に損壊、紛失または盗取されたことにより受託品について正当な権利を有する者に対し、被保険者(注1)が法律上の損害賠償責任を負担する場合に補償する。

・受託品が、住宅(保険証券記載の建物)内に保管されている間

・受託品が、被保険者によって日常生活上の必要に応じて一時的に住宅(保険証券記載の建物)外で管理されている間

注1)この特約における被保険者は、次のいずれかに該当する方です。

①本人(保険証券の賠償責任被保険者本人欄に記載された者) ②①の配偶者 ③①または②の同居の親族 ④①または②の別居の未婚の子。⑤ ①が未成年者または責任無能力者である場合は、本人の親権者、その他の法定の監督義務者および監督義務者に代わって本人を監督する者(①の親族に限る)。ただし、①に関する事故に限る。⑥②から④までに該当する者が責任無能力者である場合は、その者の親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する者(責任無能力者の親族に限る)。ただし、その責任無能力者に関する事故に限る。

注2)被保険者が、日本国内において受託した財物に限る。【支払い保険金額】被害者または受託物の所有者に対する損害賠償金、訴訟費用など(1事故につき個人賠償保険金1億円、受託品賠償保険金10万円を限度)

*類焼損害補償特約

保険対象となる建物から発生した火災や爆発、破裂または爆発の事故によって、他人の住宅や家財に類焼などで損害を与えた場合、その賠償費用を補償する。

【支払い保険金額】

・類焼損害保険金:類焼した建物や家財の損害の額(保険期間を通じて1億円を限度(保険期間が1年超の場合は、各契約年度毎に1億円を限度))

・損害防止費用保険金:保険証券記載の建物または家財に生じた損害に対して損害保険金が支払われる場合で損害の発生または拡大の防止のために、必要または有益な消火活動の費用を補償する。

*弁護士費用等補償特約

日本国内での事故により損害が発生し、被保険者またはその法定相続人に法律相談費用または弁護士費用などが発生した際に、その費用を補償する。

※この特約における被害は、次のいずれかを指す。

・①被保険者(注2)が被った身体の障害 ②住宅(保険証券記載の建物)または日常生活用動産の滅失、損傷もしくは汚損

この特約における被保険者は、次のいずれかに該当する方

①保険証券の被保険者欄に記載された被保険者 ②①の配偶者 ③①または②の同居の親族 ④①または②の別居の未婚の子

※引受保険会社の同意を得て負担した費用に限ります。

※弁護士、司法書士または行政書士に委任する場合は、引受保険会社の事前承認が必要。

*ドアロック交換費用補償特約

保険契約対象となっている建物のドアの鍵が日本国内で盗難された場合において、ドアロックの交換に必要な費用を補償する(被保険者が負担した場合)。※防犯装置設置費用補償特約とセットでの加入

【支払い保険金額】ドアロック交換のために、実際に支出した費用(1事故につき3万円限度)

*防犯装置設置費用補償特約

保険契約対象となっている建物において、保険期間中に犯罪行為が発生し、かつ、被保険者がその犯罪行為や同種の犯罪行為を防止するために必要となった建物の改造費用を補償する。※ドアロック交換費用補償特約とセットでの加入

注:不法侵入を伴った形跡が明らかなもので、契約者または被保険者がその犯罪行為について警察官に届け出たものに限る

【支払い保険金額】防犯装置を設置するために、犯罪行為発生の日から180日以内に実際に支出した費用(1事故につき20万円限度)

*臨時賃借・宿泊費用補償特約

事故により建物や家財が損害を受け、臨時で生じた賃貸住宅を賃借または宿泊した際の費用等を補償する。(通過などの盗難の場合を除く)

・保険の対象である建物が、半壊以上(※1)となった場合

・保険の対象が家財である場合は、その家財を収容する建物が半壊以上(※1)となった場合、またはその家財が全壊(※2)となった場合

【支払い保険金額】臨時に賃貸住宅を賃借、または宿泊施設を利用したことによって生じる費用(1カ月につき10万円限度かつ1事故につき6カ月限度)

※1:主要構造部の損害の額が、その建物の再調達価額の20%以上となった場合、または損害を受けた床面積がその建物の延べ床面積の20%以上

※2:家財の損害の額が、その家財の再調達価額の80%以上になった場合

*専用使用権付共用部分修理費用補償特約

建物の専用使用権付き共有部分(マンションのバルコニーなど)に損害が生じ、共同住宅の居住者で構成される管理組合の規約に基づき事故の費用で修理した場合に、その費用を補償する。

【支払い保険金額】実際に支出した費用(1事故1敷地内ごとに10万円限度)

*持ち出し家財補償特約

次のいずれかに該当する方によって保険証券記載の建物から一時的に持ち出された家財(注)について日本国内の偶然な事故により損害が生じた場合に補償する。

①保険証券の被保険者欄に記載された被保険者

② ①の配偶者

③ ①または②の同居の親族

⓸ ①または②の別居の未婚の子

※置引きによる損害、自転車および原動機付自転車ならびにこれらの付属品に生じた損害はお支払いできません。

被保険者または被保険者の同居の親族が日本国内で取得し、持ち帰るまでの間の家財を含みます。

【支払い保険金額】

・保険証券記載の建物外における生活用の通貨、小切手、切手または印紙、乗車券等の盗難:損害の額(1事故につき5万円限度)

・保険証券記載の建物以外の建物内における生活用の預貯金証書(キャッシュカードを含む)の盗難:損害の額(1事故につき保険証券記載の支払い限度額を限度)

・上記以外の家財の偶然な事故:損害の額(再調達価額※)(1事故につき保険証券記載の支払い限度額を限度)

*美術品等の明記に関する特約

明記物件(次に掲げる物で保険証券に明記された物)にホームプロテクト総合保険の補償内容記載の①~⑥の事故で補償する事故(通貨などの盗難の場合を除く)によって損害が発生した場合に補償する。

・美術品等で、1個または1組の価額が30万円を超えるもの

・稿本(本などの原稿)、設計書、帳簿など

【支払い保険金額】ホームプロテクト総合保険の補償内容記載の①~⑩の契約条件に基づいた損害保険金。なお、損害の額は時価額により定める。[損害保険金は保険証券記載の支払い限度額を限度]

※明記物件の契約金額が時価額の80%未満となる場合、支払われる保険金額が削減される

※盗難の場合は、1事故につき1個または1組ごとに100万円を限度

*支払用カード・個人情報不正使用被害等補償特約

被保険者が国内外で個人情報、または支払用カードの不正使用により受けた金銭的損害や法律相談費用などを補償する。

【支払い保険金額】

【1】法律相談費用保険金:1回の法律相談につき1万円(1事故につき5万円)を限度に負担した法律相談費用【2】損害賠償請求費用保険金:1事故につき300万円を限度に、弁護士などへの着手金、報酬金などの損害賠償請求費用から自己負担額(3万円)を差し引いた額

【3】支払用カード・個人情報不正使用保険金:1事故につき100万円を限度に、被保険者が被った金銭的損害(注4)から自己負担額(3万円)を差し引いた額

【4】途中ねらい盗難保険金:1事故につき200万円を限度に、被保険者が被った損害の額から自己負担額(3万円)を差し引いた額

【5】途中ねらい傷害保険金:

事故日から180日以内に死亡した場合、1事故につき100万円

事故日から180日以内に入院した場合、入院日数により2万円~10万円

事故日から180日以内に通院した場合、通院日数により1万円~5万円

5.割引制度は他社よりも豊富!

AIG損保の「ホームプロテクト総合保険」では、以下の6つの割引制度が用意されている。「Web申込に関する割引」「オール電化住宅割引」といった独自の割引もあり、他社と比較すると割引制度は充実していると言えるだろう。

ただし、割引率がどれぐらいになるかは、建物の要件や、保険期間、補償内容によって異なるため、基本的には代理店への問い合わせが必要だ。

①長期契約割引(最大9%割引)

2年以上の長期契約をする場合、長期一括払いや長期年払いを選択することで、1年当たりの保険料が割安になる。多くの損保会社で採用されている割引制度で、割引率は各社によって異なる。

一般的には、5年契約で約7〜9%の割引となるので、火災保険を契約する際には、なるべく長期での契約を結ぶのがおすすめだ。

②築浅割引

建物の建築年数が10年未満であれば、保険料が割引になる制度。築浅割引も、多くの損保会社が取り入れている。

AIG損保の「ホームプロテクト総合保険」では、建物の築年数や契約した保険期間、補償内容によって異なるので、どれぐらい割引になるかは代理店への確認が必要だ。

なお、築10年未満の物件だからといって、契約時に自然と保険料が割り引かれるわけではない。契約者の方から、AIG損保に築浅割引を適用したい旨を申告する必要があるので注意しよう。

③Web申込に関する割引(最大5%割引)

「ホームプロテクト総合保険」のWeb申し込み専用サイトから契約の手続きをすると、保険料が5%割引となる制度。

ただし、申し込み時には代理店コードとログインIDが必要で、これらは取扱代理店などから通知されるものだ。つまり、契約をする際にすべてがWebで完結するわけではなく、まずは代理店に足を運ぶ必要があるので注意しよう。

なお、この割引が利用できるのは契約期間が2年以上の場合のみ。単年度の契約だと利用できない。

④オール電化住宅割引

保険の対象となる建物がオール電化住宅(建物内の空調や給湯、調理にかかわる全ての設備機器を電力でまかなう住宅)である場合、保険料が割引になる。割引率の詳細は問い合わせが必要だ。

なお、適用を受けるには申告書の提出が必要で、建物がオール電化だからといって、自然に割引適用になるわけではないので、申告を忘れないようにしよう。

⑤耐火性能割引

契約対象となる建物の外壁の耐火時間が「60分以上(T構造耐火性能)」または「45分以上(H構造耐火性能)」に該当すれば、保険料が割引となる。

こちらも、割引率の詳細は確認が必要。また、適用を受けるには、耐火性能が確認できる資料の提出が必須となる。

・建築確認書(写し)

・建築確認申請書(写し)

・建設住宅性能評価書(写し)

・設計住宅性能評価書(写し)

⑥建物・家財セット割引

建物と家財を同一保険証券で契約した場合に、家財の保険料が割引される。保険期間中に契約内容の変更があった場合は、変更後の内容で適用可否が判断される。

6. 免責金額(自己負担額)は、補償ごとに設定が可能

免責金額とは、保険金が支払われる際に差し引かれる額のこと。自己負担額とも言う。免責金額を設定すると、設定金額が高いほど保険料が抑えられる。

「ホームプロテクト総合保険」では、「風災・雹災(ひょうさい)・雪災」「盗難」に対して免責金額を設定することができる。

「風災・雹災(ひょうさい)・雪災」への免責設定

風災・雹災(ひょうさい)・雪災への補償については、免責金額の有無で、契約プランが分かれているので、そのどちらかを選択することになる。

自己負担を0円とする場合は「Ⅰ型」、20万円未満の損害までは自己負担とするのが「Ⅱ型」だ。

Ⅱ型を選択した場合、風災・雹災・雪災による損害額が20万円を超えた場合にのみ損害保険金が全額支払われ、損害額が20万円に満たない場合は、保険金が支払われない。

「不測かつ突発的な事故(破損、汚損など)」への免責設定

不測かつ突発的な事故(破損、汚損など)への補償には、免責金額を1万円、5万円または10万円に設定できる。

7. AIG損保の火災保険「ホームプロテクト総合保険」

保険料を試算してみよう!

AIG損保「ホームプロテクト総合保険」は、現在、WEB上で見積もりを取ることができない。そのため、詳細を確認したい場合は、AIG損保に直接問い合わせるか、代理店に連絡することが必要だ。

-

AIG損保の見積もり金額は?

(2022年10月以前の契約プランの場合)

-

【火災保険料 試算条件】

・建築年:2022年9月(新築)

・構造:木造(H構造)

・所在地:東京都

・床面積:100㎡

・保険金額:建物2000万円、家財1000万円

・契約期間:5年(年払い)

(2022年10月以降の契約プランで試算)紹介したプランの中から戸建て用プランであるAプランとCプランについて試算してみよう。まずはAプランで試算する。補償内容は以下の通り。

【すべての補償を選択した場合(Aプラン)】

Aプラン

年間保険料:233,820円(一括払い)

【補償内容】

①火災、落雷、破裂・爆発

②風災、雹(ひょう)災、雪災

③水災

④物体の落下・飛来・衝突など、水濡れ、労働争議による破壊行為など

⑤盗難

⑥不測かつ突発的な事故(破損・汚損など)このプランで試算したところ、保険期間は「10年」支払いは長期一括払いで「233,820円」となった。

では次に、Cプランで試算してみる。このプランでは、「破損・破損など」に補償が適用されない。補償内容は以下となる。

「Cプラン」 年間保険料223,800円(一括払い)

【補償内容】

①火災、落雷、破裂・爆発

②風災、雹(ひょう)災、雪災

③水災

④物体の落下・飛来・衝突など、水濡れ、労働争議による破壊行為など

⑤盗難

⑥不測かつ突発的な事故(破損・汚損など)このプランで試算したところ、保険期間は「10年」支払いは長期一括払いで「223,800円」となった。

8. AIG損保の火災保険「ホームプロテクト総合保険」のメリット・デメリット、どんな人におすすめ?

【メリット】割引制度が豊富である

割引制度が他社より豊富。築浅・オール電化住宅に住んでいる場合は、「築浅割引」「耐火性能割引」「オール電化割引」が利用できる可能性が高く、割引率が大きくなると思われる。

「Web申込みに関する割引」は、保険料5%割引とそれほど割引率は大きくないが、ネット上から自分で申し込むだけで適用されるので、手軽で良いだろう。

また、大災害時の損害保険金支払い対応が迅速なことも魅力だ。書類が焼失・流失した場合でも、緊急性があると判断されれば、必要書類の提出を待たずに、保険金の一部が受け取れる。

【デメリット】パッケージ型で自由度が低い、WEB上で見積もりが取れない

4種類の契約プランからいずれかを選ぶパッケージ型商品のため、自分にとって不要な補償も含まれる可能性がある。

また、WEB上で気軽に見積もりを取ることができないのもデメリットだ。他社の場合、多くが自社サイトで見積もりを取ることができる。

また、契約についても基本的には代理店を経由することが必要。Web申込割引の適用に必要なIDやパスワードについても、代理店から発行されるので注意したい。

AIG損保の火災保険「ホームプロテクト総合保険」は、どんな人におすすめ?

「ホームプロテクト総合保険」は、補償内容、費用保険金、特約の面から見ても一般的な火災保険と言えるだろう。

見積もり、契約においても、代理店を通すことが必須であるため、ネットで自分で申し込むよりも、代理店を通じて細やかに相談したいという人には向いている。

また、築浅かつオール電化の物件に住んでいる場合は、割引制度が利用できるため、保険料が安くなる可能性がある。なお、オール電化割引を採用しているのは、セコム損保とAIG損保の2社となっている。

複数社から火災保険の見積もりを無料で取り寄せ!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |