住宅向け火災保険「ソニー損保の新ネット火災保険」の特徴を紹介しよう。見積もりから契約までを契約者が直接行う「ダイレクト型火災保険」のなかでも良く知られている火災保険だが、その実態はどうだろうか。保険の特徴や特約、実際の保険料も調査。メリット・デメリットと、どのような人に向いているかも解説する。

1. 「ソニー損保の新ネット火災保険」の特徴

2. 基本補償は必要な分だけを選べる自由度の高さが魅力

3. 自動でセットされる4つの費用補償

4. 「ソニー損保の新ネット火災保険」の 特約

5. 割引制度はある?

6. 免責金額の設定でどれぐらい保険料は安くなる?

7. 「ソニー損保の新ネット火災保険」の注意するポイント

8. 保険料を試算してみよう!

9. メリット・デメリット、どんな人に適しているか?

1. 「ソニー損保の新ネット火災保険」の特徴

「ソニー損保の新ネット火災保険」は、持ち家(マンション、戸建て)向けの火災保険だ。ダイレクト型と呼ばれる、契約者自身が申し込み手続きを行う保険商品で、基本的には代理店を通さず、自身がインターネット上で契約を行う(※一部、代理店も存在する)。

基本補償は選択制で、カスタマイズ性が高いのが特徴だ。従来のパッケージ型商品と違って、補償内容をある程度自由に選択できるため、自分に必要な補償だけを過不足なく選ぶことができれば、保険料の無駄を抑えられる。

なお、「地震上乗せ特約(全半損時のみ)」に加入すると、地震被害に遭った際の補償を手厚くすることができる。この特約を用意していない損保会社もあるし、あったとしても加入に厳しい条件(契約プランの制限や、契約1年目のみの対応など)が課されることも多い。その点、「ソニー損保の新ネット火災保険」では、こうした厳しい条件なしに、充実した地震補償を受けることができる。

保険料は標準的な水準で、ダイレクト型保険のうたい文句にありがちな「代理店を通さないので保険料が特別安い」とは言い難いが、ことさら高いわけでもない。

「証券ペーパーレス割引」「マイページ新規申込割引」など、独自の割引制度もあるが、その割引率も最大500円、保険料の6%(最大1000円)とややインパクトに欠ける。しかし、割引制度がほとんど存在しない火災保険もあるので、ないよりはいいだろう。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

2. 契約は、必要な分だけを選べる自由度の高さが魅力

「ソニー損保の新ネット火災保険」は、自分に必要な補償を組み合わせることで、自分だけのオリジナルプランを作ることができるのが特徴。大手損保会社の場合、契約プランには一定の型があり、3~5種類のプランの中から選択するのが主流のため、自由度が高い火災保険だといえる。

では、「ソニー損保の新ネット火災保険」の基本補償を見ていこう。

【ソニー損保の新ネット火災保険 基本補償】

① 火災、落雷、破裂・爆発

② 風災、雹(ひょう)災、雪災

③ 水災

④ 水濡れ、外部からの物体の衝突など

⑤ 盗難

①「火災、落雷、破裂・爆発」は必須契約で、その他の補償については自分に必要な分を選択して契約する。そのため、不要な補償を省くことができ、保険料を抑えられるのが魅力だ。

3. すべての契約で自動セットされる、4つの費用補償

費用補償とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用の補償のこと。例えば、火災後の残存物撤去費用や清掃費用といったものだ。損害自体の金額はもちろん大きいが、こうした費用の負担も侮ってはいけない。

「ソニー損保の新ネット火災保険」4つの費用補償

費用補償の種類は以下の4つ。「残存物取片づけ費用」「地震火災費用」「水道管修理費用」「損害防止費用」と、一般的に付帯される費用補償は備わっている。他社と比較すると特段手厚いというわけではなく、必要最低限の内容が揃っているといえる。

- 「ソニー損保の新ネット火災保険」4つの費用補償

-

*残存物取片づけ費用

損害を受けた家屋の取りこわし費用・取片づけ清掃費用・搬出費用がかかった際に支払われる。

【保険金支払い額】実費(損害保険金の額×10%が限度)

*地震火災費用

地震などが原因で起こった火災で、保険対象の家屋が半焼以上(※1)もしくは全焼(※2)となった場合に支払われる。

※1 建物の主要構造部の火災による損害額が、その建物の再調達価額の20%以上となった場合、または建物の焼失した部分の床面積の延床面積に対する割合が20%以上となった場合

※2 家財の火災による損害額が、その家財の再調達価額の80%以上となった場合。この場合における家財には高額貴金属等は含まない

【保険金支払い額】保険金額の5%または1敷地内ごとに300万円のいずれか低い額

*水道管修理費用

対象家屋の水道管(※1)が凍結により損壊(※2)し、これを修繕した場合に保険金が支払われる。

※1 分譲マンション等の区分所有建物の場合、共用部分の専用水道管を除く。

※2 パッキングのみに生じた損壊を除く

【保険金支払い額】損害発生直前の状態に復旧するために必要な費用の額(実費)。1敷地内ごとに10万円が限度

*損害防止費用

火災などの事故(火災・落雷・破裂・爆発)により発生する損害や、それらの拡大防止のために、次の必要または有益な費用を負担した場合に支払われる。

・消火活動に用いた消火薬剤等の再取得費用

・消火活動に使用したことにより損傷した物の修繕費用・再取得費用

・消火活動に緊急に投入された人員または器材にかかわる費用(人身事故に関する費用、損害賠償に要する費用または謝礼に属するものを除く)

【保険金支払い額】実費

すべての契約に付帯する「住まいの緊急かけつけサービス」とは

これら4つの費用補償の他に、自動でセットされるのが「住まいの緊急かけつけサービス」だ。

水回りのトラブルや、カギの紛失、窓ガラスの破損などが発生した際などに、専門スタッフが現場に駆け付け、応急処置を行ってくれるというものだ。30分程度の応急処置に要する作業料、出張料はともにソニー損保が負担する。たとえば、以下のようなケースで利用できる。

トイレや台所、浴室、洗面所などの蛇口・排水設備からの水漏れや詰まりなどの応急処置

●カギのトラブル

玄関カギの紛失・盗難、鍵穴の故障、カギが折れてしまった場合などの応急処置(開錠、破錠作業)

●ガラスのトラブル

住居内のガラス(窓ガラスやベランダのドアガラスなど)破損時の応急処置(ガラス破片の清掃、養生作業)

※ガラス交換時のガラス代、作業量などは契約者側の負担

水回りのトラブル、カギのトラブルについては、それぞれ契約年度ごとに3回が限度。なお、30分を超える作業の作業料や、部品交換など本格的な修理工事にかかる費用については契約者の負担となる。こうした制限はあるが、小回りが利くサービスだ。

住まいの修理会社紹介サービス

火災保険の補償対象となる損害を受けて、修理が必要となった場合、希望する契約者に対して、ソニー損保の提携修理会社を無償で紹介するサービス。このとき、保険金請求に必要や写真や、見積書を用意する手間が省けるのがメリットだ。

利用するには、まずはソニー損保で事故受付を行う。その際、担当者に「修理会社紹介希望」と伝えると、ソニー損保が提携修理会社を手配する。修理費用はソニー損保から直接業者に支払われるので、保険金が入金されるまで立て替えておく必要がないのも便利だ。

4. 「ソニー損保の新ネット火災保険」の特約

次に、「ソニー損保の新ネット火災保険」の特約を紹介しよう。

特約とは、基本補償に加えて、オプションとして加入する補償のこと。建物や家財の補償に加え、日常生活に関わる補償も備わっている。

「ソニー損保の新ネット火災保険」の特約

中でも「個人賠償責任補償特約」は非常に重要。日常生活において、偶然、他人に損害賠償を支払わなくてはならなくなってしまった場合に保険金が支払われる。

例えば、市区町村によっては加入が義務付けられている「自転車保険」も、この特約でカバーできる。自動車保険やクレジットカードの保険などに付帯するケースもあるが、もしも自分自身や、監督責任が自分にある家族が、こうした保険に加入していない場合は、必ず特約で加入するようにしよう。

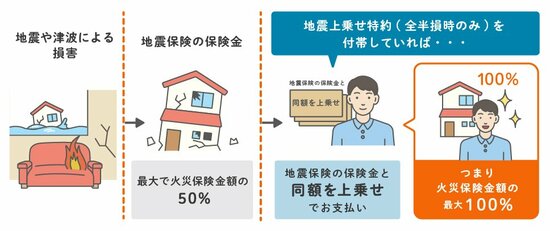

「地震上乗せ特約(全半損時のみ)」は、地震によって住宅が全半損した場合に、地震保険と同額の保険金が支払われるというもの。

地震保険はその仕組み上、住宅が全壊した場合に再建築できるだけの保険金は受け取れない(火災保険にかけている保険金の50%まで)が、「地震上乗せ特約(全半損時のみ)」に加入することで、地震被害に遭った際に合計して最大100%の補償が受けられる。加入に当たって、契約プランや保険期間などの制限が無いため、地震に対する備えを万全にしたい人は検討してもいいだろう。

- 「ソニー損保の新ネット火災保険」5つの特約

-

*【地震上乗せ特約(全半損時のみ)】

地震によって対象家屋が全半損した場合、地震保険の保険金と同額の上乗せ金が支払われ、地震による損害時も最大100%の補償が得られる特約。なお、地震保険の保険金額を火災保険金額の50%に設定した場合のみ、加入できる。(地震保険で一部損と判断された場合には補償されない)

【保険金支払い額】地震保険の保険金と同額

*【類焼損害・失火見舞費用補償特約】

・類焼損害特約…保険の建物、またはその建物に収容される家財から火災、破裂・爆発が発生し、近隣の住宅・家財が損害を受けたとき、その住宅・家財の所有者に対して、損害分を補償する。

【保険金支払い額】損害額分。被害者の方が加入している火災保険など、損害に対して保険金を支払うべき保険契約などがある場合、その保険金の額を差引いた額(各契約年度を通じて、1億円限度)。

・失火見舞費用保険金…保険の対象となる建物から火災、破裂・爆発が発生し、第三者の所有物に損害が発生した場合に補償する。

【保険金支払い額】損害が生じた世帯1つにつき20万円(ただし、1回の事故につき、敷地内にある保険の対象の保険金額の20%に相当する額が限度)

*【個人賠償責任補償特約】 ※重要!

他人にケガをさせたり、他人の財物に損害を与えたことにより、法律上の損害賠償責任を負った場合に補償する。特約の契約者(被保険者)本人のほか、被保険者本人の配偶者や同居の親族、別居の未婚の子が損害賠償責任を負ってしまったときも補償される。

【保険金支払い額】1回の事故につき3億円限度

①法律上の賠償責任額 ②損害防止費用、損害賠償請求権の保全・行使手続き費用、緊急措置費用など(保険金額が限度)、③示談交渉費用、協力義務費用または訴訟費用を支払える場合は、その合計額(①、②とは別途支払い)

*【臨時費用保険金補償特約】

損害保険金が支払われるような事故・災害があった場合に、臨時費用が支払われる。家を修繕する間の宿泊費・服代・食事代など、使い道は自由。【保険金支払い額】損害保険金の10%(1回の事故につき1敷地内ごとに100万円が限度)

*【破損・汚損損害等補償特約】

基本補償で補償する事故以外で保険の対象となる建物、家財のそれぞれに発生する不測かつ突発的な事故によって発生した損害に対して保険金が支払われる。※家財の補償は、基本補償に家財が含まれている場合のみ付帯。【保険金支払い額】保険金額を限度に、損害額から免責金額(自己負担額)を差し引いた額。免責金額は、基本補償で設定した金額と同額。なお、基本補償の免責金額が0円の場合は3万円となる。

※建物については、損害額が再調達価額(修理したり、再取得するために必要な額)の80%以上の場合、免責金額は差し引かれない。

複数社から火災保険の見積もりを無料で取り寄せ!

一括見積もりサイトはこちら >>5. 「ソニー損保の新ネット火災保険」、割引制度はある?

「ソニー損保の新ネット火災保険」では、3つの割引制度が用意されている。「築浅割引」以外は自分で選択することが可能なので、少しでも保険料を抑えたい人はチェックしておこう。

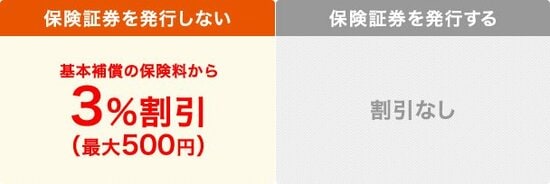

*証券ペーパーレス割引(保険料が3%割引)

申し込み手続きの際に、保険証券(継続証)および約款等の発行・送付をしないことを希望する場合、基本補償の保険料が3%(最大500円)割り引かれる。割引額は大きくないが、紙の保険証券が不要という人は利用したい。

*マイページ新規申込割引(保険料が6%割引)

ソニー損保の自動車保険または医療保険に加入している場合、ソニー損保のウェブサイト(マイページ)から新たに火災保険を申し込むと適用される。

割引額は、基本補償の保険料から6%(最大1,000円)。利用可能な人は限られるが、もし使えるようであれば、自ら「マイページ」を経由して申し込めば、割引が受けられるということを知っておきたい。

*長期契約割引

2年以上の長期契約をする場合、長期一括払いや長期年払いを選択することで、1年当たりの保険料が割安になる。これは多くの損保会社で採用されている割引制度で、割引率は各社によって異なる。

ソニー損保のホームページに掲載されている割引例を参照すると、5年一括払いを選択することで、1年毎に更新するよりも13%保険料を節約できる。

*築浅割引(※2022年3月廃止)

なお、築浅物件で保険料が割り引かれる「築浅割引」は、2022年3月20日に廃止されており、現在は「築年数に応じた保険料率」が適用されている。

6. 免責金額の設定でどれぐらい保険料は安くなる?

免責金額とは、損害保険金が下りるような事故・自然災害が発生した際に、契約者が自己負担しなくてはならない金額のこと。火災保険では、多くの場合この免責金額を契約時に自身で設定することができ、その額に応じて保険料が割安になる。

「ソニー損保の新ネット火災保険」では、免責金額の設定を「なし・3万円・5万円・10万円」の4パターンから選択できる。

どれぐらい保険料が安くなるのか試算

免責金額を設定すると、どのくらい保険料が安くなるのだろうか。そのほかは同じ条件で、免責金額が「なし」のケースと「3万円」「5万円」「10万円」のケースで試算した。

・免責なし…9万4,528円

・3万円… 9万1,343円

・5万円… 8万9,618円

・10万円…8万6,768円

※東京都、新築木造、保険期間5年間(年払い)・地震保険あり。建物保険金額2000万円、家財保険金額1000万円の場合で試算。※2021年10月以降のプランで試算(出典:「ソニー損保の新ネット火災保険」WEBサイト 見積もり)

免責金額を3万円にした場合、免責金額なしの場合よりも、年間3,185円お得になった。免責金額を10万円に設定すると、免責金額なしのときよりも年間7,760円お得になる。

免責金額を設定する際は、どの額まで自己負担が可能になるのか、預貯金の額と相談して決めるといいだろう。

7. 「ソニー損保の新ネット火災保険」の注意すべきポイントは?

「破損・汚損など」の補償は特約で契約

「ソニー損保の新ネット火災保険」では、基本補償に「破損・汚損など」が含まれていない。「破損・汚損など」の補償とは、日常生活で建物や家財をうっかり傷つけてしまった場合などに保険金がおりるもので、たとえば、模様替えをしている際に室内の壁を傷つけた場合や、子どもが室内で遊んでいて家電を壊してしまった場合などが挙げられる。

他社の火災保険であれば、「破損・汚損など」は基本補償に含まれていることが多く、特にパッケージ型の契約プランを展開している損保会社だと、プランの中に自動的に組み込まれていることもある。

もし、「ソニー損保の新ネット火災保険」で「破損・汚損など」を補償の対象にしたい場合は、「破損・汚損損害等補償特約」という特約で契約する必要がある。

払込票・銀行振り込みでの支払いは「一括払い」のみの対応

火災保険料の支払い方法には、やや制限がある。「ソニー損保の新ネット火災保険」では、クレジットカード払い、払込票での支払い、銀行振り込みでの支払いと、3種類の支払い方法が用意されているが、月払いや年払いが利用できるのは、クレジットカード払いのみだ。

先ほど「長期契約割引」の部分で触れたが、火災保険料は契約期間が長いほど割り引かれる。そのため5年契約が最も保険料がお得となるが、その場合、合計保険料は数十万円と高額になる。年払い・月払いを選択したい人は、クレジットカード払いしか選べないので注意しよう。

8. 「ソニー損保の新ネット火災保険」の保険料を試算してみよう!

では、実際に「ソニー損保の新ネット火災保険」の保険料を試算してみよう。試算条件は新築木造戸建て、都内の物件とする。詳細は以下の通りだ。

結論から言うと「ソニー損保の新ネット火災保険」の保険料は、他社と比較しても標準的な水準だ。特段、高い・安いといった印象は受けない。

・契約開始日:2022年11月1日

・物件:新築戸建て、木造(H構造)、所在地東京都、延べ床面積100㎡

・保険金額:建物2000万円、家財1000万円

・保険期間:5年間

・地震保険:付帯する(建物1000万円、家財500万円)

※地震保険は建築年割引10%適用

※適用割引:築浅割引

※付帯する特約:個人賠償責任補償特約、類焼損害・失火見舞費用補償特約

(2022年10月以降の契約プランで試算、参照:ソニー損保の新ネット火災保険 WEBサイト)

では、試算結果の詳細を確認していこう。まず、すべての基本補償を補償対象にした場合の保険料を試算した。免責金額はなしとしている。

年間保険料: 10万1,568円(5年契約、年払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③水災

④水濡れ、外部からの物体の衝突など

⑤盗難

この場合、年間保険料は99,570円となった。ただし、特約扱いとなっている「破損・汚損など」の補償は対象外としている。次に、「破損・汚損など」の特約を付帯した場合にどれぐらい保険料が上がるのか試算してみよう。

年間保険料: 10万6,826円(5年契約、年払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

③水災

④水濡れ、外部からの物体の衝突など

⑤盗難

+破損・汚損損害等補償特約(免責金額3万円)

すべての基本補償に加えて「破損・汚損等補償特約」を付帯した場合、年間保険料は10万6,826円だ。この特約を付帯しない場合の保険料と比べると、年間 5,258円の値上がりとなった。

年間5000円程度の保険料の上乗せで、日常生活での建物・家財の破損や汚損を補償できるということになるが、この特約は「免責金額なし」と設定した場合でも自動的に3万円の免責金額が発生する点には注意したい。

次に、基本補償「③水災」を外した場合の保険料を試算しよう。水災リスクは、建物が所在しているエリアや物件によって大きく差がある。たとえば、マンションの高層階などは水災リスクが低いとされるので、補償を外すことも考えられる。

年間保険料:7万1,876円(5年契約、年払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災・雹(ひょう)災・雪災

④水濡れ、外部からの物体の衝突など

⑤盗難

その他の基本補償はすべて選択した上で、③水災補償のみを除外した場合、年間保険料は7万1,876円となった。水災補償を含めた場合の保険料と比べると、29,692円値下がりする。

どの損保会社においても、水災補償の保険料はやや高い傾向にある。そのため、保険料をどうしても抑えたいという人は、立地や物件の状態を鑑みたうえで、水災補償を外す選択も可能だ。

なお、「地震上乗せ特約(全半損時のみ)」を建物・家財それぞれに付帯すると、保険料は年間約6万円の追加となる。地震関連の補償はどうしても金額が高くなりがちだが、地震に対する補償を手厚くしたいのであれば検討してもいいだろう。

9. メリット・デメリット、どんな人に適しているか?

【メリット】カスタマイズ性が高く、割引制度も豊富

・ソニー損保の「新ネット火災保険」は、必要な補償を自由に選ぶことができる、カスタマイズ性が高い火災保険だ。不要な補償は省いて保険料を抑えたいといった場合に適している。

・「証券ペーパーレス割引(3%割引、最大500円)」「マイページ新規申込割引(6%割引、最大1000円)」といった独自の割引制度がある。

・「地震上乗せ特約(全半損時のみ)」を付帯することで、地震に対する備えを最大100%にすることが可能。加入にあたっての大きな制限もない。

【デメリット】「破損・汚損」が基本補償ではなく、特約扱い

・自分にとって必要な補償が何か分かっていないと、契約する際に漏れが出てしまい、事故時に補償されず困る可能性がある。

・基本補償のなかに「破損、汚損等」の補償が含まれていないので、特約で契約する必要がある。もちろん、特約で追加した分、保険料は値上がりする。

・支払い方法に制限がある。払込票、銀行振り込みの場合は一括払いのみの対応で、月払いや年払いが利用できるのはクレジットカード払いのみ。

「ソニー損保の新ネット火災保険」は、必要な補償内容を自分で選択できる人や、地震への備えを充実させたい人におすすめ!

従来のパッケージ型保険は、自分にとって必要のない補償にも保険料を払わなければならなかった。

そのようなパッケージ型の保険に疑問を感じている人や、無駄な保険料を払いたくない、保険料を少しでも抑えたいといった人は「ソニー損保の新ネット火災保険」が向いているだろう。ただし、補償内容に理解が深いことが求められる。

また、「地震上乗せ特約(全半損時のみ)」で、地震に対する備えを充実させたい場合も向いているだろう。他社にも、地震上乗せ特約が用意されていることもあるが、付帯するにあたり厳しい制限(契約プランや保険期間など)が設けられていることも多い。その点、「ソニー損保の新ネット火災保険」では、加入時に大きな制限がないのは利点だ。

複数社から火災保険の見積もりを無料で取り寄せ!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |