家が火事で全焼すれば、家財だけでも損害は数百万円から1,000万円以上になりますが、これを補償できるのが、家財を対象とする火災保険です(家財保険ともいいます)。そもそも、家財保険は必要なのか、保険金額をいくらに設定するべきなのかを解説します。

家財の火災保険とは? 必要性はどのぐらい?

自然災害や事故などが起きると、住宅の建物部分だけではなく、建物の内部にある家財にも損害を受けることがあります。家具や家電製品、衣類など、家財は生活に欠かせないものであり、私たちは思っている以上に家財を所有しています。

持ち家の場合、火災保険に加入する際に、補償対象を「建物のみ」「家財のみ」「建物+家財」の3つから選択します。そのため、すでに火災保険に加入していても、家財が補償対象になっているとは限りません。

特に、住宅ローンを組む際に火災保険に加入した人は、家財の補償を付けていないケースもあります。というのも、銀行は住宅ローン契約を結ぶ条件として「火災保険への加入」を求めますが、これは返済中に火災が起きたときに、建物の担保価値を損なわないようにするためです。そのため、住宅ローンを借り入れる場合、保険対象に建物は必須ですが、家財については契約者自らが希望しなければ、加入していない場合があるのです。

「火災に遭うと、損害は建物だけでは済みません。小さな火事で済んでも、煙や消火活動によって、家財が被害を受けることがあります。保険金によって建物は修復できても、家財が揃わなければ元の生活には戻れませんから、家財の保険は重要です」(生活設計塾クルー、ファイナンシャルプランナー、清水香氏)

仮にもらい火だった場合でも、失火責任法という法律により、火元に重大な過失がなければ賠償金の請求もできません。家財についても火災保険でカバーしておくことは必須といえるでしょう。ただし、家財の保険に加入した分は、保険料が上がります。ですから、適切な保険金額を設定することが大切です。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>賃貸住宅は、多くのケースで家財の保険に加入済み

一方、アパート、マンションなどの賃貸住宅では、入居の契約時に火災保険への加入を条件にしているところがほとんどです。その際に加入するのは、建物ではなく、家財を対象とする火災保険です。建物については、所有者(家主)が加入しています。

家主が入居者に家財保険への加入を条件にしている目的は、入居中のトラブルを防止するためです。家財の保険とセットになっていることの多い「借家人賠償責任保険」にも加入することが多く、入居者が火災を起こした場合でも、原状回復にかかる費用などを保険でまかなうことができます。

同様に「個人賠償責任(自動車事故を除く、事故全般を幅広く補償する保険)」も基本的にセットになっているため、漏水事故を起こした場合でも補償を受けられ、損害を受けた入居者への賠償金に充てることができます。

念のため確認は必要ですが、以上のように、賃貸住宅に住んでいる人の多くはすでに家財の保険に加入済みです。ただし、加入していても、保険金額が適切であるとは限りません。また、賃貸でも火災保険は自分で選べるので、補償内容に過不足があるようなら、別の商品に切り替えてもかまいません。

【関連記事】>>専門家が選ぶ、おすすめ火災保険は?【賃貸編】

家財の保険で補償対象になるもの、

ならないものを知っておこう

それでは、家財にかける保険金額を考える第一歩として、家財とは何かについて理解しておきましょう。

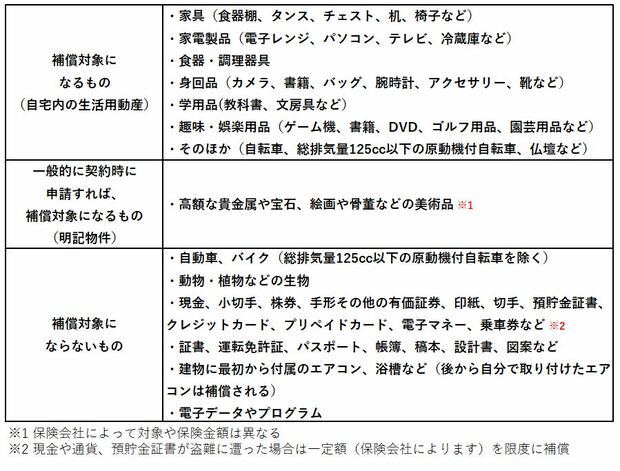

家財とは、建物内にある電化製品や家具、衣類、食器など、「生活用の動産(動かせる財産)」のことです。動かすことのできない浴槽や調理台、畳、ふすま、建物に取り付けてあるエアコンなどは、家財ではなく、建物として扱われます。

また、“生活用”であるため、什器や商品など業務用途のものは対象外となります。同じ観点から大型のバイクや自動車は対象外ですが、自転車および総排気量125cc以下の原動機付き自転車は家財として補償対象になります。動物や植物など生き物は対象外です。

現金、小切手、株券、手形その他の有価証券、印紙、切手、預貯金証書、クレジットカード、プリペイドカード、電子マネー、乗車券などについても対象外です。ただし、現金や通貨、預貯金証書が盗難に遭った場合は一定額(保険会社によります)を限度に補償されます。

一方、高額な貴金属や宝石、絵画や骨董などの美術品は、生活用家財ではありませんが、多くの保険会社で契約時に申し出て「明記物件」とすることで、一定額の補償を行っています。同じ高級品でも、ブランド物のバッグや時計などについては、明記物件としなくても補償しているところが多いようです。

表:家財保険の対象になるもの・ならないもの

ただし、いずれの家財も外出や他人に貸すなど、家から持ち出した場合には補償されません(補償を受けるには、別途、特約を付ける必要があります)。

また、「破損・汚損損害等補償特約」を付けると、火災だけでなく、不測かつ突発的な事故によって家財に損害が生じたときも補償を受けられるようになります。子どもがボールを投げてテレビの液晶部分を割ってしまい、買い替えたり、修理したり場合でも、その費用を契約に従って補償してもらえます。

無駄のない保険金額の決め方とは?

いよいよ本題の家財の保険金額の決め方です。

この点については、持ち家の人も賃貸の人も同じです。保険金額は、高すぎても低すぎても良くありません。保険金額を高めに設定しても、受け取れるのは実際の損害額が限度になります。一方、保険金額を低めに設定すると、万が一のときに、損害を保険金でまかないきれなくなります。

家財の保険金額の算出方法には、「再調達価額」(新価基準)で計算する方法と、「時価」(再調達価額から経年劣化による消耗分を差し引いた金額)で計算する方法がありますが、現在はほとんどの火災保険で再調達価額による計算方法を採用しています。

再調達価額は、損害を受けた家財を再取得(あるいは修理)するのにかかる費用を保険金額とするもので、たとえば、5年前に10万円で購入したテレビが現在5万円で販売されていれば、保険金額は5万円となります。つまり、無駄のない保険金額を設定するには、各家財を再調達した場合にかかる現時点の費用を、ざっくり積算するのがベストな方法となります。

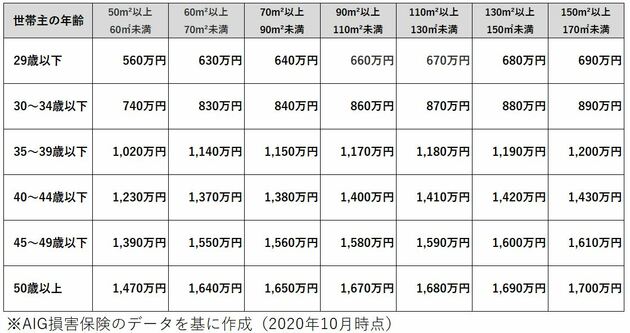

各保険会社が出している、家財の評価額の目安表を用いるのも一つの方法です。世帯主の年齢や家族構成などに応じて平均的な評価額を算出したもので、各社でバラツキはあるものの、それほどの金額差はありません。家財は生活をしていくうえで必要な財産のため、家族構成と相関性があるからです。

表:家族構成別、標準世帯における家財の評価額例(再調達価額)

また、下記のように、専有面積などに応じて平均的な評価額を決める方法もあります。

表:延べ床面積から見た家財の保険金額の目安

ただ、参考値とはいえ、少し高めと感じる人は少なくないようです。こちらはあくまで参考として、ご自身の生活レベルから、家財がどれぐらいあるかを考慮して、保険金額を設定するといいでしょう。

火災保険の免責金額を設定して、

保険料を抑える手もある

また、保険料を抑えたいのであれば、免責金額を設定する方法もあります。免責といっても、保険会社が故意による損害などに対して、保険金を支払う責任を負わない「免責」とは違います。免責金額とは、契約者が契約時に自ら設定するもので、一定の損害額(免責金額)については自己負担とする取り決めのことです。その分、保険料は安くなります。

免責金額の上限は保険会社によりますが、0円から20万円くらいの間が一般的で、免責により保険料がどれくらい安くなるかは、保険会社や契約期間などの条件によります。およそ免責金額10万円に対して、年間数千円程度です。とはいえ、保険料が年間5,000円安くなれば、10年で5万円を節約できる計算になります。

「火災保険は、貯蓄でまかなえない大きな損害について、コストを負担して備えるものです。よって、貯蓄でまかなえる金額まで免責金額を設定することは、合理的な選択といえます」(前出、清水香氏)

地震保険の補償範囲は

火災保険と同じになるので注意!

ご存じの人も多いと思いますが、地震保険は、火災保険に原則付帯する保険です。地震および津波や噴火を原因とする損害が一定の基準に達した場合に保険金が支払われるものです。政府と損害保険会社が共同で運営する保険のため、どの火災保険に付帯させても、加入条件が同じであれば、補償内容や保険料も同じです。

最近は「地震補償保険」という単独で加入できる地震保険も登場していますが、こちらは民間の保険会社独自の商品であり、一般に地震保険と呼ばれているものとは異なるため、ここでは除外してお話しします。

地震保険の補償対象は火災保険と同じく「建物」「家財」「建物+家財」の3つに分かれます。ただし、その補償対象は火災保険の契約と同一になる点に注意しましょう。火災保険で建物だけを補償対象にしている人は地震保険についても、建物しか補償を受けられないということです。火災保険は建物だけ、地震保険は建物と家財の両方を補償対象にするような選択はできません。

地震保険の保険金額は、主契約の火災保険の30~50%の範囲で設定でき、建物は5,000万円、家財は1,000万円が上限となります。同じ地震保険でも建物と家財では支払い条件が異なり、家財については以下のとおりです。

表:地震保険の「家財」についての認定基準と補償額

簡単にいえば、家財全体を見て、どれだけ落下したり倒れたりして壊れたかが、地震保険金の支払い基準になります。

「火災保険金額の50%が地震保険金の上限となるため、原状回復に充分な保険金とはなりませんが、公的支援が限られる中、有力な備えの手段といえます」(前出、清水香氏)

なお、地震などが発生した日の翌日から数えて10日経過後(たとえば、地震が発生したのが1月1日であれば、1月12日以降)に生じた損害や、紛失・盗難によって生じた損害については、補償の対象外となります。

また、余震なども含めた複数回の地震による損害は、最初の地震発生日から72時間(3日)以内であれば、1回の地震とみなします。たとえば、最初の地震で一部損となり、2日後の地震で全損となったケースでは、1回の地震とみなされて全損扱いに。一方、最初の地震で一部損となり、4日後の地震で全損となったケースでは、前者は一部損、後者は全損として、それぞれに対して保険金が支払われます。

火災保険および地震保険の家財の補償について見てきましたが、保険は最悪の事態の備えとして加入すべきものです。損害に遭ったときに、生活を立て直せる金額を保険金額とすることが何よりも大事です。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>火災保険の対象には家財も必要?(質問 FAQ)

- Q火災保険の対象で「家財」は本当に必要?

- A

火災や台風、水害などの事故や災害に遭った際、建物だけでなく、中にある衣類や家具、家電などにも被害が及ぶことがあります。これらを新たに揃えるとなると、かなりの金額になりますから、家財への補償もつけておくことが重要です。

- Q「家財」にかける保険金の目安はいくらぐらい?

- A

家族構成や世帯主の年齢、建物の面積などによって、大まかに分けることができます。目安としては、独身世帯なら300万円程度、「大人2名、18歳未満の子ども2名」という世帯であれば、1000万円程度となります。詳しくはこちらを参照してください。

- Q家財が壊れたときはいくらもらえるの?

- A

その家財をもう一度買い直すのに必要な金額が支払われます(再調達価額)。免責金額が設定されている場合には、その分が差し引かれます。家財には、5千円~3万円程度の免責金額が設定されていることも多いです。

- Q地震保険で家財が被害に遭ったら、どれぐらい支払われる?

- A

家財を対象にして地震保険に加入していれば、補償の対象になります。地震保険の場合、火災保険でかけている保険金の半額が上限なので、家財についても同じく、火災保険で家財にかけている保険金の半額が上限です。ただし、家財の損害が「一部損(損害額が家財全体の時価の10%以上となる損害)」に至らない場合は、保険金は支払われません。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |