火災保険の補償対象は広範囲に及びますが、火災や水災、風災などの自然災害、日常生活における水濡れやガス爆発などによる損害など、原状回復を急がされるものが中心です。そのため、一日も早く保険金を受け取りたいところ。実際、どのくらいの日数がかかるのか見ていきましょう。

火災保険金の支払いは原則30日以内!

現地調査次第では延長も

もしも、自然災害や事故などで、火災保険の対象となる損害を受けた場合、保険会社に連絡して必要書類などを送付すれば、保険金を受け取ることができます。ところが、保険金請求の手続きをしてから、いったいどの程度の日数で保険金が支払われるのか、知っている人は少ないのではないでしょうか。

火災保険の保険金支払い期限は「保険法」によって明示されていて、保険金の請求手続きが完了した日も含めて30日以内が原則となっています。請求書類と損害状況の裏付けとなる証拠写真などで損害状況が確認できる場合には、2、3日で支払われることもあります。長くても2週間もあれば、支払いが実行されることがほとんどです。

ただし、30日以内はあくまで原則であって、損害状況の確認のために、現地調査などが必要となるケースでは、30日を超えることもあります。たとえば、通常、保険金の請求が100万円以上のケースでは、その妥当性について現地調査が行われるため、その分、支払いは遅くなります。

地震によって被害を受けた場合は、

すみやかに保険金が支払われることが多い!

自然災害のなかでも、台風や暴風雨、豪雨による「水災」と、地震による「震災」については、目視による現地調査が基本的に行われます。そのため、どちらも支払いは現地調査後となりますが、以下の理由から、そこからの日数に、両者の間で違いが出ます。

①水災の場合

目視により、その場で損害の程度を判定できれば、その後保険金は支払われます。ただしその際、損害額を明らかにするために、まず業者から見積もりを取る必要があります。その分、必然的に保険金の決定まで時間を要します。

また、同じ被害に遭った建物が集中しているエリアでは、見積もり依頼が集中するため、見積書の作成自体に時間がかかるケースも出てきます。そもそも、損害の程度が大きいと、調査員が現地までたどりつけないこともあるため、支払いが数カ月先になることもあります。

②震災の場合

一方、同じく現地調査による目視が前提となっているにもかかわらず、震災(地震保険)についてはその場で判定結果が出て、すみやかに保険金が支払われます。

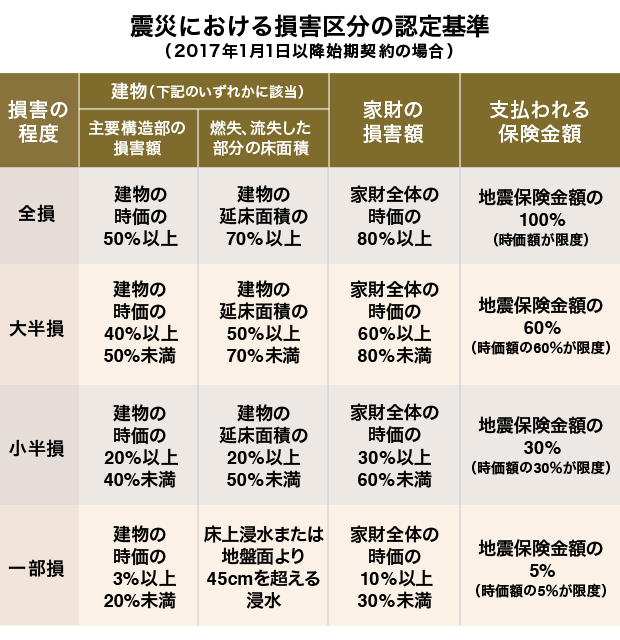

「地震保険は、主要構造部の損害状況から、目視により全損・大半損・小半損・一部損のいずれかに認定します。この損害区分によって、保険金が自動的に決まるしくみになっていて、見積もりを必要としないため、現地調査後、1週間もかからずに支払われることが多いです」(生活設計塾クルー、ファイナンシャルプランナー清水香氏)

この損害区分については、建物と家財、それぞれに基準があり、政府によって定められています。例えば、主要構造部(土台、柱、壁、屋根など)の損害額が、時価額の50%以上、もしくは、焼失・流失した部分の床面積が、その建物の延べ床面積の70%以上となった場合は「全壊」として扱われます。

清水氏によれば、大規模な震災の場合、各建物の損害状況の確認を省き、エリアで判定するケースもあるとのこと。地震保険は国による半公的保険で、法律でもできるだけ早く保険金を支払うことが定められているため、このような対応が取られています。

なお、風災については、基本的には見積もりと被害状況写真など、書類の提出に不備がなければ、認められるケースが多いようです。

スムーズに保険金が支払われるためのポイント

保険金の支払いを早めることはできませんが、遅らせないためのポイントはあります。

まず、書類に不備がないことをよく確認してから提出しましょう。書類のやり取りは郵送で行われることが多いため、不備があるとかなりの時間のロスになります。

被害状況写真については、損害箇所をアップで撮影したものと、全体の損傷状態を確認できるものの両方を添付するといいでしょう。損害の程度を保険会社が判断しやすくなるため、時間をかけずに対応してもらえる可能性が高まります。

見積もりについては、きちんとした業者を選ぶこと。損害状況に見合わない高額な見積もり(高い工事費)は却下されるだけでなく、詐欺を疑われることにもなりかねません。鑑定に時間がかかれば、その分、保険金の支払いまで時間もかかるので、適正な見積もりを提示するようにしましょう。

また、平時から非常用持ち出し袋を準備し、保険証券のコピーを入れておくようにしましょう。というのも、火災や水災によって保険証券を紛失しても、保険契約の効力自体は失われませんが、契約したときの代理店もしくは契約先の損保会社がどこかわからなければ、請求しようがないからです。

「津波被害の大きかった東日本大震災では、家屋もろとも流失するなど、保険証券が失われたケースが相次ぎました。こうした現実への対応から、災害救助法の適用地域については、自然災害損保契約照会制度によって契約先などを問い合わせできるようになっていますが、適用外の地域では、自分で端から損保会社に当たるしかありません」(前出、清水氏)

自然災害損保契約照会制度を利用したとしても、調査結果が出るまで2週間程度かかるため、すぐに保険証券(あるいはそのコピー)を確認できるようにしておきましょう。

「保険金の請求期限」と「悪徳業者」に要注意!

火災保険の支払いとの関連で言えば、以下の2点についても注意しましょう。

一つは、保険法で「保険金の請求権利は3年間行使しないと時効になる」と定められている点です(保険会社によっては、契約約款でそれより長い期間を定めているところもあります)。つまり、損害を受けてから3年間が、保険金の請求期限です。もっとも、現在は3年を過ぎても保険会社は請求に柔軟に応じており、3年という期限を超える請求も受け付けていますが、時間が経てば損害の立証は難しくなります。

もう一つは、悪徳な業者の口車に乗らないこと。特に「火災保険金の請求代行業者」には要注意です。「保険金が下りるから無料で修理ができる」といったトークを信じて、保険金を受け取るより先に契約を済ませたところ、保険金支払いの対象外で、契約解除を求めると高額の違約金を請求されるなどのケースが問題になっています。

さらに悪徳な業者では、経年劣化の部分についても、事故による損害として見積もりを作成し、保険金をだまし取ろうとするケースも見られます。経年劣化によるものは、言うまでもなく火災保険の補償対象外です。

こうした場合、保険会社から契約解除されたり、詐欺罪で契約者である本人が刑事罰を受ける可能性もあることを心に刻んでおきましょう。

【関連記事】>>「火災保険・地震保険で自宅を無料で修理できます!」と宣伝する、“保険金請求の申請代行”は使っていいのか?

まとめ

火災保険は適切な金額を必要なときに使えてこそ、より大きな効果が得られます。保険金の請求に手間取り、元の生活に戻るのに時間がかかれば、その分、生活の負担は増えます。保険金を最速でもらうためには、以下を心がけましょう。

・平時から保険金の請求方法について理解しておく

・保険会社に損害状況を、いち早く、正しく伝える

・見積もりや修理の依頼は信頼できる業者を選ぶ

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |