SBI損保が提供する住まい向けの火災保険、「SBI損保の火災保険」にはどのような特徴があるのか解説しよう。一般的な火災保険との大きな違いは、パッケージプランがなく、補償内容をすべて自分で選択するという点だ。そのため、必要十分な補償をカスタマイズして、保険料を抑えることができる。

1. 「SBI損保の火災保険」の特徴

2. 基本補償プラン

3. 自由に選択できる4つの費用保険

4. 特約(オプション)

5. 独自の割引制度

6. 自己負担額の設定で保険料を抑える

7. 注意するポイントは?

8. 実際に保険料を試算!

9. 「SBI損保の火災保険」 メリット・デメリット、どんな人におすすめ?

1. 「SBI損保の火災保険」の特徴

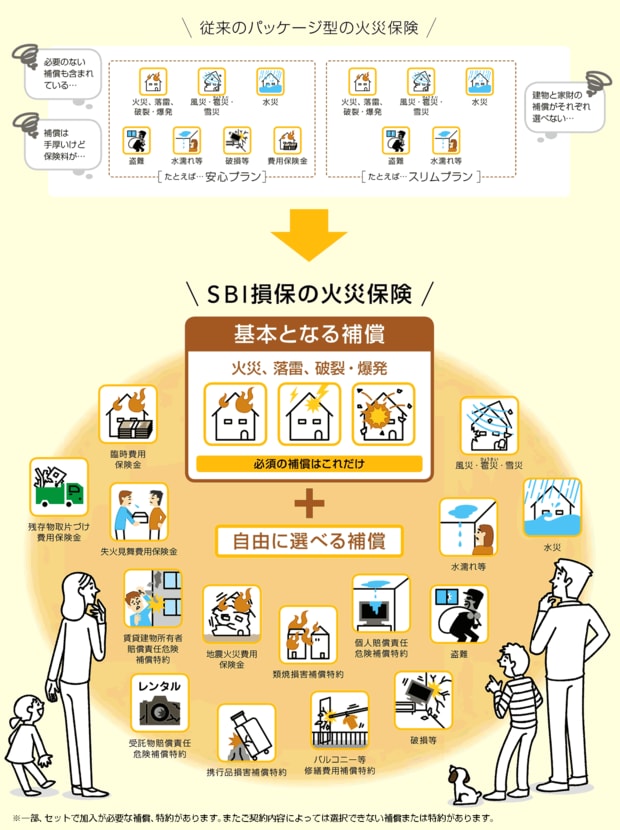

「SBI損保の火災保険」は、SBI損害保険株式会社が提供する、住まい向けの火災保険。基本となる補償の「火災、落雷、破裂・爆発」から利用者の一人ひとりの住環境、ライフスタイル、予算に応じてカスタマイズできる火災保険だ。

他社との大きな違いは、自由度が非常に高い点にある。パッケージプランが無く、火災、水災、風災などといった基本補償の中から自分に必要な補償範囲を選べる。基本補償だけでなく、費用保険金も選択制だ。

ハウスサポートサービスも付帯されており、住まいの水まわり、窓ガラス破損、玄関カギなどのトラブルに無料で対応してくれるのもうれしい。また、「ノンスモーカー割引」「オール電化住宅割引」といった、独自の割引制度も用意している。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

2. 「SBIの火災保険」の基本補償プラン

火災保険には、さまざまな補償がパッケージされたものと、自由にカスタマイズできるものとがある。他社の火災保険だと、3~5種類のパッケージ型プランが用意されていることが多い。

ところが、SBI損保の火災保険にはパッケージプランが無く、契約者自身で自由に補償内容を選ぶ。そのため、他社の火災保険よりも、カスタマイズ性が高いのが特徴だ。

補償内容を選ぶ際には、基本となる補償「火災、落雷、破裂・爆発」に加えて、「水災」「風災」といった5つの補償から自由に選ぶ。以下が、基本補償と選べる補償内容の詳細だ。

「SBI損保の火災保険」具体的な補償内容

| 基本となる補償 | |

| 1.火災、落雷、破裂・爆発 | ・失火、延焼、ボヤなどの火災による損害 ・落雷による家屋の破損、建物や建物内の家財が損害を受けた場合 ・ガス漏れなどが原因でガス爆発を起こした場合 |

| 自由に選べる補償 | |

| 2.風災、雹(ひょう)災、雪災 | ・台風・旋風・竜巻・暴風などの風災、もしくは雹災、または豪雪・雪崩などの雪災などの自然災害による損害 |

| 3.水災 | ・台風、暴風雨、豪雨などによる洪水・融雪、洪水・高潮・土砂崩れ・落石などの水災が原因で保険の対象が損害(床上浸水など)を受けた場合 |

| 4.盗難 | ・強盗や窃盗(未遂も含む)により、保険の対象が盗取された場合、またはそれに伴って、損害や汚損を受けた場合 |

| 5.水濡れ、物体の落下・飛来、騒擾(そうじょう) | ・給排水設備の事故による水濡れが生じた場合 ・建物外部からの物体の落下・飛来・衝突・騒擾、労働争議に伴う暴力行為、破壊行為により損害を受けた場合 |

| 6.破損等 | ・1~5までの項目の補償以外に、偶然で予測できない突発的な事故によって保険の対象が損害を受けた場合 |

3. 「SBI損保の火災保険」では、

4つの費用保険金を自由に選択して加入

SBI損保の火災保険では、6つの建物・家財の補償とは別に「4つの費用保険金」が選べる。費用保険金とは、損害自体に対する補償ではなく、損害の発生に伴って生じる費用を補償する保険金のこと。

たとえば、近隣に迷惑をかけてしまった際の見舞金や、急に発生した引っ越し費用といったものだ。災害や事故が発生した場合、住宅自体や家財の損害は大きいものだが、そのほかにも所々で費用がかさんでしまうことがある。そうした出費に備えるのが「費用保険金」だ。

SBI損保の火災保険では、4種類の費用保険金が用意されている。そのなかから、自分が必要だと思う費用保険金を選び、加入することになる。

- 「SBI損保の火災保険」4つの費用保険金(選択制)

- *臨時費用保険金

保険の対象に損害が生じて、損害保険金が支払われる場合に、臨時費用保険金として支払われる。修復工事期間の臨時宿泊費用、仮住まいや引っ越し費用に使える。

【保険金の支払額と限度額】支払額は、損害保険金の10%・20%・30%から選択。限度額は、100万円・200万円・300万円から設定できる。

*残存物取片づけ費用保険金

損害保険金が支払われる場合、それぞれの事故によって損害を受けた保険対象の残存物の取片づけに必要な取壊し費用、清掃費用および搬出費用として支払われる。

【保険金の支払額と限度額】実費(損害保険金の10%が限度)

*失火見舞費用保険金

保険の対象から発生した火災や破裂・爆発の事故によって、近隣など第三者の所有物に損害が生じた場合に、第三者への見舞費用として支払われる。

【保険金の支払額と限度額】1事故1被災世帯あたり30万円。ただし、建物保険金額と家財保険金額を合算した金額の30%が限度額。

*地震火災費用保険金

地震もしくは噴火、またはこれらによる津波を直接または間接の原因とする火災によって保険の対象が損害を受け、その損害の状況が下記に該当する場合に、費用保険金として支払われる。損害の状況の認定は、家財を収容する建物ごとにそれぞれで行う。

①建物が半焼以上となったとき

②保険の対象となる生活用家財が全焼となったとき(地震保険とは別に支払われる)

【保険金の支払額と限度額】

建物保険金額と家財保険金額のそれぞれ5%を支払い(補償対象に家財が含まれている場合に限る)。ただし、1事故1敷地内ごとに限度額は300万円まで。

4. 「SBI損保の火災保険」の特約(オプション)

「SBI損保の火災保険」の特約について説明しよう。特約には、建物や家財以外の損害に対して補償してくれるものもある。必要に応じて加入するようにしよう。

なかでも、「個人賠償責任危険補償特約」は重要だ。普段の暮らしで、突然問題が起き、損害賠償が発生してしまった場合に補償してくれる。生命保険、自動車保険やクレジットカードの保険などにも付帯されていることがある。しかし、自分自身や、家族などが、このような保険に加入していない場合は、必ず特約で加入した方がいいだろう。

また、「受託物賠償責任危険補償特約」「携行品損害補償特約」については、補償金額を選択可能で、「携行品損害補償特約」は自己負担額も任意で設定できる。そのため、必要な補償だけを追加でき、保険料を抑えられる。

なお、特約によっては「示談交渉サービス」が付いている。示談交渉サービスとは、被保険者がなんらかの事故により損害賠償責任を負担することになった場合に使えるサービスで、被保険者に代わって、相手方や相手方の保険会社など交渉をしてくれる。

- 「SBI損保の火災保険」の特約

- *個人賠償責任危険補償特約 ※重要!

自宅の所有、使用または管理に起因する偶然な事故、または日常生活の中で起きた突発的な事故により、本人または家族が損害賠償責任を負った場合に、支払われる保険金(国内の事故が対象)。示談交渉サービスが付く。※この特約の補償対象者(被保険者)は、保険証券記載の本特約の記名被保険者、その配偶者、記名被保険者もしくは配偶者の同居の親族または別居の未婚の子。

【保険金の支払限度額】1事故につき、1億円。

*類焼損害補償特約

補償対象となる建物からの出火が飛び火して近隣の住宅が損傷し、その住宅が火災保険に加入していない場合や、加入している火災保険からの補償が十分でない場合などに、支払われる保険金。

【保険金の支払限度額】保険期間(長期契約の場合は各保険年度)を通じて、限度額1億円。

*バルコニー等修繕費用補償特約

建物の補償対象となる事故により、バルコニーなどの共用部分が損害を受け、その修繕費用を被保険者が負担した場合に支払われる保険金。※保険の対象が区分所有の建物の場合に、本特約を付帯可能。

【保険金の支払限度額】1事故1敷地内ごとに30万円。

*携行品損害補償特約

外出時に持ち出したビデオカメラなどの家財(携行品)に偶然な事故による損害が生じた場合に、支払われる保険金。家財の補償に「破損等」の補償を選択している場合に、本特約を付帯可能。また、本特約の自己負担額は、家財の自己負担額より少ない金額は選べない。

・保険金の支払限度額

限度額は、1事故につき10万円、30万円、50万円、100万円から選択可能。

自己負担額は、1事故につき1万円、3万円、5万円、10万円から選択可能。

*受託物賠償責任危険補償特約

他人から預かった受託品の破損、損壊、盗取などの事故によって、損害賠償責任を負った場合に、支払われる保険金。ただし、「個人賠償責任危険補償特約」を選択している場合のみに付帯可能。本特約の補償対象者(被保険者)は、「個人賠償責任危険補償特約」と同一。示談交渉サービスも付く。

【保険金の支払限度額】1事故につき30万円または100万円から選択可能。

*賃貸建物所有者賠償責任危険補償特約(賃貸用物件向け特約)

賃貸建物の所有、使用または管理に起因する偶然な事故、または建物を賃貸する業務もしくはそれに付随する業務の遂行に起因する偶然な事故により、他人にケガを負わせたり他人の物を壊したりした結果、建物の所有者が法律上の損害賠償責任を負担することにより被った損害を補償(国内の事故が対象)。なお、本特約には示談交渉サービスが付く。

※保険の対象である建物が賃貸用途である場合に本特約を付帯可能。また、契約の条件によっては付帯できない場合がある(漏水補償対象外特約を付帯すれば選択可能な場合がある)。

【保険金の支払限度額、自己負担額(免責金額)】

・限度額は1事故につき1,000万円、3,000万円、5,000万円、1億円、3億円の中から選択可能。

・自己負担額は1事故につき0円、1万円、3万円、5万円の中から選択可能。

5. 「SBI損保の火災保険」独自の割引制度

SBI損保の火災保険で利用できる割引制度を紹介しよう。大手損保会社と比べると、ユニークな割引制度が多い。

ノンスモーカー割引

たばこを吸わない世帯に適用される割引。保険の対象である建物に所有者が居住し、その建物に喫煙者が居住していないことが条件。保険期間中に、住まいに居住する人の喫煙状況に変更があった場合は、すぐに連絡が必要。5年間で500円~800円程度の割引ができる。

オール電化住宅割引

保険の対象である建物が、住宅内の空調、給湯、調理などのすべての設備を電気でまかなうオール電化住宅である場合に適用される。SBI損保所定の確認書を提出することが必要。5年間で300円~800円程度の割引ができる。

なお、石油ストーブ・卓上コンロを使用する家庭でも、オール電化住宅であれば本割引を適用できる。リフォームなどにより、保険期間中にオール電化住宅となった場合やオール電化住宅ではなくなった場合は、すぐに連絡が必要。

新築割引

建物の建築年月の翌月から保険期間の初日の属する月まで年数が、10年未満の場合に適用される。割引されるのは、建物の保険料(地震保険を除く)のみ。割引率は保険期間や補償内容等により変動する。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>6. 自己負担額を設定すると、保険料を抑えられる

SBI損保の火災保険では、建物・家財の補償に対して、「自己負担額(免責金額)」を設定できる。自己負担額とは、支払保険金の計算にあたって、損害の額から差し引く金額のことで、自分自身の自己負担となる金額。なお、選択した自己負担額は1回の事故ごとに適用される。

金額は、0円・1万円・3万円・5万円・10万円から任意で選び、自己負担額が高額であるほど、保険料は抑えられる。

ただし、家財の自己負担額を「0円」と選択した場合であっても、家財の基本補償である「6.破損等」の自己負担額は5万円となる点は注意しよう。また、自己負担金を設定していても、全損の場合は、損害分だけ支払われる。

基本となる補償内容以外には、特約「携行品損害補償特約」にも「1万円・3万円・5万円・10万円」の自己負担金が設定できる。

・全損(※)の場合……損害保険金(保険証券記載の保険金額が限度)=損害の額

・全損以外の場合……損害保険金=損害の額-自己負担額

※全損とは、1回の事故における損害保険金の支払額が、保険証券記載の保険金額と同額となった場合。なお、地震保険では基準が異なる。

7. 「SBI損保の火災保険」で注意するポイントは?

SBI損保の火災保険では、保険料の支払い方法を「一括払いのみ」としている。

そのため、5年契約をした場合は、5年間分の保険料を一度に支払う必要がある。しかし、長期に設定した方が短期間より割安になるため、保険をかけるなら長期がいいだろう。

また、「費用保険金」は選択制となっている点も注意が必要だ。他社の火災保険では、これらの費用保険金は自動付帯されていることが多い。必要な保険金を付帯し忘れてしまうと、万が一の際に、保険金が受け取れなくなる。

8. 「SBI損保の火災保険」で保険料を試算してみよう!

SBI損保火災保険の保険料はどのぐらいになるだろうか? 以下の条件で実際に試算した。

・新築戸建て、木造(H構造)、所在地東京

・床面積100㎡

・保険金額:建物2,000万円、家財1,000万円

・契約期間:5年(一括払い)

・地震保険:あり(保険金額:建物1000万円、家財500万円、契約期間5年、自動継続あり)

※火災保険料には新築割引が適用

※基本補償の自己負担額なし(破損等のみ5万円、支払い限度額100万円)

※付帯費用保険:臨時費用保険金(損害保険金×10%、1事故につき支払限度額が100万円)、失火見舞費用保険金(被災世帯数×30万円、1事故につき保険金額×30%が限度)、残存物片付け費用

※付帯特約:個人賠償責任補償特約(保険金額1億円)、類焼損害補償特約(限度額は1億円)

※地震保険割引:建築年割引適用

(2022年10月以降の契約プランで試算、参照:SBI損保の火災保険 「無料お見積り」

保険料:52万7,660円(5年契約・一括払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災、雹災、雪災

③水災

④盗難

⑤水濡れ等(水濡れ、物体の落下・飛来、騒擾)

⑥破損等(支払限度額100万円)

すべての補償範囲を選択した場合、5年契約・一括払いでの保険料は52万7,660円。1年間あたりに換算すると10万5,532円となった。

保険料:44万140円(5年契約・一括払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災、雹災、雪災

④盗難

⑤水濡れ等(水濡れ、物体の落下・飛来、騒擾)

⑥破損等(支払限度額100万円)

「水災補償」は、水災リスクがある地域に住んでいる場合には必須だが、高台などに住んでいてほとんどリスクが無いのであれば、基本補償から外すこともできる。その場合、保険料は44万140円となり、すべての基本補償を含めた場合よりも、 8万7,520円保険料を抑えることができる。

保険料: 40万2,530円(5年契約・一括払い)

【補償範囲】

①火災、落雷、破裂・爆発

②風災、雹災、雪災

④盗難

⑥破損等(支払限度額100万円)

基本補償から、水災・水濡れ等・破損等の補償を外した場合、保険料は 40万2,530円。すべての基本補償を含めた場合と比較すると、 12万5,130円も保険料が抑えられる計算になる。

このように、自分に必要な補償内容や特約など細かく設定すれば、保険料は安くなる。SBI損保の火災保険にはパッケージ商品がなく、他社の保険よりもカスタマイズ性が高い。そのため、自分に必要な補償を理解していれば、保険料を安く抑えられるだろう。

9. 「SBI損保の火災保険」のメリット・デメリット、

どんな人におすすめ?

【メリット】自分に必要・不要な補償内容を細かく選択できる

補償内容を自分で選ぶ商品であるため、自由度が非常に高く、自分に合った必要な補償を適切に選択できる。そのため、不要な補償に費用をかけることなく、保険料を節約することができるだろう。

「ノンスモーカー割引」「オール電化住宅割引」といった、独自の割引制度が充実している。割引率は5年間で数百円程度と大きくはないが、こうした割引がない損保会社もあるため、無いよりはいい。

また、住宅のトラブルに対応してくれる「ハウスサポートサービス」が無料で付いているのもメリットの一つだ。

【デメリット】より充実した補償を受けたい場合には、物足りないか

基本補償を除き、特約と費用保険金は必要最低限になっているので、補償をより充実させたい場合には不向きだ。

また、補償内容を自分で選択する商品であるため、節約第一に最低限だけの補償を選んでしまうなど、必要な補償まで省いてしまう可能性があり、そうなってしまうと万が一の際に、保険金が受け取れないことになりかねない。

「SBI損保の火災保険」は、自分に必要な補償内容を熟知している人におすすめ!

住宅の補償を自由にカスタマイズしたい人や、火災保険について熟知しているなら、補償の取捨選択ができて保険料を抑えられるので、おすすめといえる。

また、「ノンスモーカー割引」「オール電化住宅割引」といった独自の割引制度があるので、たばこを吸わない人、オール電化住宅に住んでいる人にはいいかもしれない。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |