「地震保険」は、地震や噴火、津波などが原因となって、建物や家財が被害を受けた場合に備える保険だ。直接の被害はもちろん、これらが原因となって発生した火災、損壊、埋没、流失なども補償の対象となる。地震保険金は火災保険の保険金の30%~50%だから、被災しても住まいの再建に必要な保険金を受け取ることができるわけではないが、生活の再建に欠かせない資金になるため、地震大国の日本においては、地震保険は必須だと言えるだろう。(住宅ジャーナリスト・山下和之)

地震や津波などの被害は、火災保険では補償されない!

日本は、言わずと知れた地震大国。地震による被害を受ける可能性のある地域は、全国どこにでも存在している。万一、地震被害に遭ってしまったら、住宅の全壊や流失、といった大きな損害につながるケースも多い。

住宅への損害に備える保険として「火災保険」があるが、火災保険では地震・噴火、津波による損害は補償されない。火災保険では、火災をはじめ、台風や大雨などの自然災害、盗難、事故などのさまざまなリスクを補償するものの、地震を原因とする損害は補償の対象外なのだ。

地震被害に備える保険は「地震保険」といって、火災保険とは別の保険となる。ただし、地震保険は単体での契約ができず、火災保険とのセットで加入する必要がある。なお、すでに火災保険に加入している場合には、あとから追加で地震保険に加入することは可能だ。

2020年度の地震保険の付帯率(火災保険にセットで加入している人の率)は、全国平均が68.3%。付帯率が最も高い宮城県では87.5%に達しており、多くの人が万一に備えて地震保険に加入している。地震大国である日本においては、地震保険への加入は必須だと言えるだろう。

地震保険の保険金額は、火災保険の保険金額の50%が上限

地震保険に入っても、全壊時の建て直し費用には足りない!

ただ、地震保険に加入していれば被害額の全額が補償されるわけではない。

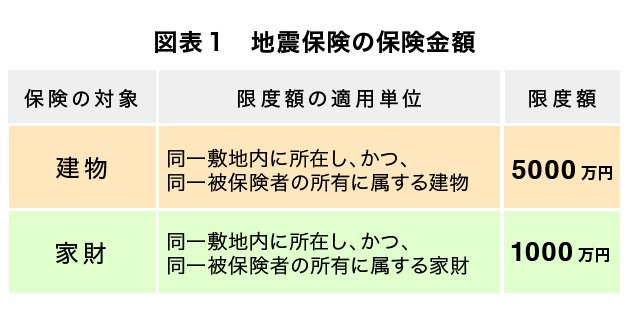

地震保険の保険金の設定は、火災保険の保険金設定額の30%~50%であり、火災保険の保険金を時価相当額に設定していたとしても、地震保険はその50%までが限度になる。たとえば、火災保険金を2000万円にした場合は、地震保険金の上限は1000万円までとなる。

しかも、図表1にあるように、建物の保険金限度額は5000万円となっている。貴金属や家具などを対象とする家財も地震保険の対象になるが、その上限は1000万円だ。

つまり、地震などの被害に遭っても、被害額の全額が補償されるわけではなく、再建に必要な費用の50%が上限であり、保険金によってそれまでの住まいと同等の住まいを建てたり、買ったりできるわけではない。

地震保険は、「損害の規模」によって支払われる額が異なる

地震保険金は、被害の程度によって支払われる金額が異なる。

地震によって被害が発生した場合、保険会社などによる調査が行われ、「全損」「大半損」「小半損」「一部損」の4段階に区分される。そして、その区分に応じて保険金が支払われるといった仕組みだ。

図表2にあるように、全損であれば保険金額の全額が補償されるが、大半損では60%、小半損なら30%、一部損では5%の支払いにとどまる。

地震保険の保険料や補償内容は?

地震保険の保険料や補償内容は、どの保険会社でも同じ

「そもそも大規模な地震などが発生したら、多額の保険金支払いが必要になるので、損害保険会社は負担しきれないのではないか?」という不安があるかもしれない。

そのリスクを回避するため、地震保険では、保険会社が提供する保険を国が補償する形で、保険会社と国が共同で地震保険を運営している(再保険制度)。そのため、保険金が支払われないのでは? といった心配はいらない。

このように、地震保険は国と保険会社が共同で運営しているので、どの保険会社で加入しても保険料や補償内容は一律で、他の保険と違って、保険会社選びに悩む必要はない。

保険料は、地域や建物構造によって異なる

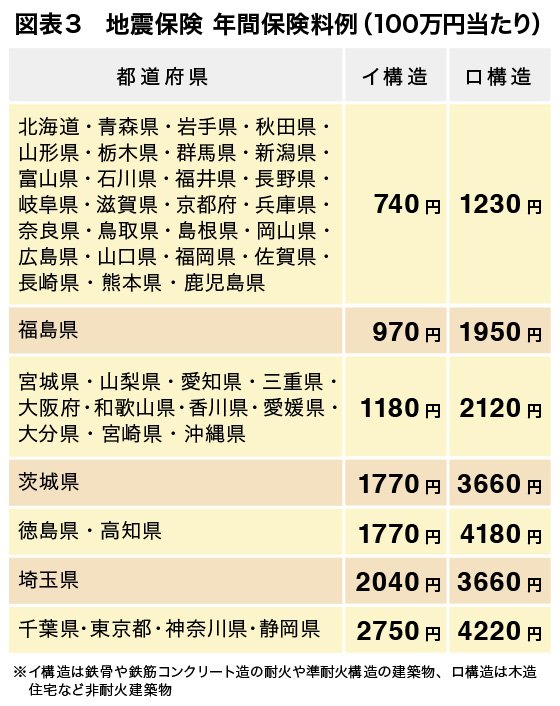

地震保険の保険料は、地域(都道府県)や建物の構造などによって異なっている。

図表3は、各都道府県における、保険金額100万円当たりの地震保険料だ。東京都のマンション(イ構造)の場合、100万円当たり2750円だから、保険金額2000万円だと、その20倍の5万5000円、木造一戸建て(ロ構造)だと8万4400円だ。

耐震性の高い住宅は地震保険料が半額になる

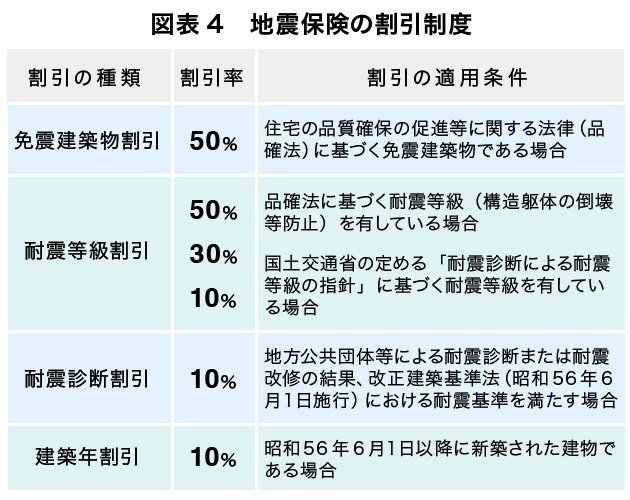

地震保険に加入する際には、負担を多少なりとも軽くする地震保険料の割引制度があることを知っておきたい。

図表4にあるように、免震建築物や耐震等級が最高の等級3の物件については、保険料が50%割引されて半額になるのだ。

免震建築物というのは、土地や建物の間などに積層ゴムなどでできた免震装置を入れて、地震の揺れが建物に直接伝わらないようにしたもの。かなりのコスト高になるので、一戸建てや小規模なマンションではまだ導入は少ないが、超高層マンションなどの大規模なマンションでは採用されるケースが増えている。

また、耐震等級3というのは、国が定める住宅性能評価制度の最高等級で、建築基準法レベルの1.5倍の強度を持つ住宅になる。いずれも、安心な上に保険料が安くなるのだから、住宅購入を検討するときには、ぜひ頭に入れておきたい点だ。

【関連記事】>>地震保険の相場と保険料を安くする方法とは?保険料は控除対象なので年末調整も忘れずに!

50%補償では足りないという人に、被災時に受け取れる保険金を増やす方法も

「地震や津波の被害に遭っても、地震保険の保険金でそれまでと同等の住まいを買ったり、建てたりすることはできないのであれば、加入していても意味はない」と考える人もいるだろう。

ところが、火災保険では地震に対する被害への補償ができない以上、地震に備えるには地震保険、もしくは預貯金しか選択肢はない。

地震保険は建物や家財を建て直したり、買い替えたりするためのものではなく、「被災後の生活を支えるためのもの」ととらえておくのがいいのではないだろうか。ただ、自助努力によって受け取れる保険金を増やす方法がないわけではない。

少額短期保険に加入する

ひとつは保険期間が1年から最長2年、保険金額1000万円までの「少額短期保険」と呼ばれる、単独で加入できる保険への加入だ。

たとえば、SBIホールディングスグループの、SBIいきいき少額短期保険(株)が実施している「SBIいきいき少短の地震の保険」は、地震・噴火、津波などによる被害に対して、最小300万円、最大900万円まで保険金をかけることが可能だ。

300万円タイプだと、東京都のマンションで月額1680円、大阪府の一戸建てで月額1550円の保険料ですむため、保険料もそれほど高くはない。

こうした少額短期保険を利用することで、地震保険でカバーしきれない部分を多少なりとも補うことができる。

地震上乗せ特約で再建資金100%の補償も

いまひとつ、「地震上乗せ特約」を実施している保険会社もある。

多くの損害保険会社が、この地震上乗せ特約を実施している。基本的には、全半損時には、地震保険金と同額の上乗せ保険金が支払われるといったものだ。対象となるのは、地震保険の保険金額を火災保険金額の50%に設定している場合のみだから、地震による被災時には50%+50%で、最大100%の保険金が下りて、それまでと同様の住まいを建てたり、買ったりできるようになる。

もちろん、その分保険料は高くなるが、地震後の生活の不安を多少なりとも解消するためには避けて通れない負担といってもいいのではないだろうか。

ちなみに、保険料は非公開の保険会社が多いが、通常の地震保険の1.3倍から2.1倍程度の保険料とするところが多いようだ。

主な「地震保険の上乗せ補償」 |

|||

| 社名(商品名) | 補償の対象 | 保険金の上限 | |

| 東京海上日動火災 (地震危険等上乗せ補償特約) |

地震・噴火・津波 | 火災保険金の50% | |

| 三井住友海上火災保険 (地震火災費用特約) |

地震などによる火災 | 火災保険金の50% | |

| 損害保険ジャパン日本興亜 (地震火災30プラン・地震火災50プラン) |

地震などによる火災 |

火災保険金の45% (50プラン) 火災保険金の25% (30プラン) |

|

| ※全て、全損のケースを想定。 | |||

「被災者生活再建支援制度」は役立つが、生活を元通りに再建することは難しい

「地震保険で備えなくても、大規模な震災があれば国や自治体が支援してくれるのでは?」と思う人もいるだろう。もちろん、支援制度は存在する。

最大300万円の支援金が受け取れる「被災者生活再建支援制度」

地震などの災害で生活基盤に著しい被害を受けた世帯に対しては、「被災者生活再建支援制度」によって、「基礎支援金」と「加算支援金」の合計金額、最大300万円の支援金が国から支給される。

基礎支援金は、住宅の被害等に応じて支給される。全壊等が100万円、大規模半壊が50万円となる。加算支援金は住宅を再建するときに再建方法に応じて支給される。新築・購入が200万円、補修が100万円で、公営住宅を除く賃貸住宅に入居する場合には50万円となっている。

ただし、単身世帯はこれらの金額の4分の3なので注意が必要だ。

自治体による支援制度は、それぞれの自治体で確認しよう

それとは別に、災害救助法によって、住宅が半壊し、自力で補修できない世帯に対して、応急修理費用が1世帯当たり最大57.4万円支給される制度もある。条件などについては窓口である市区町村で確認するようにしたい。

住宅復旧のために低金利での融資も

さらに、住宅金融支援機構では、災害により滅失・損傷した家屋の復旧のため、t低金利で融資する制度がある(災害復興住宅融資)。例えば、東日本大震災によって被災した人へは、住宅購入時の金利を当初5年間は0%、11年目以降は0.98%で貸し付けている。

とはいえ、これらの制度をフルに活用してもなかなか地震後の生活を支え、住宅を再建するのは簡単ではないので、やはり地震保険に加入しておくのが安心だろう。

まとめ~ 100%の再建は不可でも、生活を立て直す資金として、地震保険は必須の保険!

ここまで説明してきた通り、地震保険で補償される金額は、最大でも火災保険金の50%と、仮に住宅が全壊してしまった際には、同様の物件を新築するには不足している。その点、心もとないと思う人もいるだろう。

ただ、万一被災してしまった場合、住宅ローンの支払いや、当面の生活費、仮住まいの賃料や新居の費用など、生活を立て直すために多額の費用が必要になる。実際、地震被害に遭った人の中には、失った住宅の住宅ローン支払いに苦しんだ人も多い。地震保険は、こうした「生活を再建し安定させるためのもの」として考えておくことが妥当だ。

見積もりなどを取ってみると、どうしても保険料が高いと感じてしまう地震保険だが、地震や噴火、津波による被害に備えるための保険は、地震保険しか存在しない。100%の補償を望むのであれば、保険料を上乗せして「少額短期保険」や「地震上乗せ特約」などで補填することもできるので、自分の許容できるリスクに応じた対応をしておこう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |