2024年10月の歴史的改定により、火災保険料は全国平均で13.0%という過去最大級の値上げとなった。さらに、住んでいる場所の『水害リスク』によって保険料が5段階に分かれる新制度も導入されている。最新の情報を元に、家計を守るための見直し術を解説しよう。(フリージャーナリスト:福崎剛)

2024年10月、火災保険料が過去最大級の値上げへ

近年、火災保険の改定が毎年のように続き、2024年10月1日以降の契約から、各損害保険会社が再び保険料の見直しを実施しました。

こうした背景には、相次ぐ自然災害の増加に加え、物価高騰による住宅修理費の上昇があります。これを受け、損害保険料率算出機構は2023年6月に、保険料の目安となる「参考純率」を全国平均で13.0%引き上げることを決定しました。これは過去最大の引き上げ幅となりました。

また、2024年の改定では保険料の値上げだけでなく、「水災料率の細分化」という大きな制度変更も行われることになりました。これまで水災に関する保険料率を一律で扱っていましたが、地域のリスクに応じて細分化するという内容です。

そこで、2024年10月に値上げとなった火災保険の重要な改定ポイントについて説明します。

1. 火災保険料率の改定(全国平均13.0%上昇)

2023年6月28日、損害保険各社でつくる団体「損害保険料率算出機構」は、火災保険の保険料の目安となる「参考純率」を全国平均で13.0%引き上げることを発表しました(出典:同機構「火災保険参考純率改定のご案内」)。これは過去最大の引き上げ幅となります。この引き上げを参考にして損保各社は2024年に保険料を改定しました。

保険料の値上げの主な背景には、相次ぐ自然災害への備えに加え、近年のインフレによる住宅修理費(建築資材や人件費)の高騰があります。この引き上げ分が反映され、2024年10月1日以降の契約から大幅な値上げとなりました。

参考純率はどのくらい上昇したのか?

では、参考純率はどのくらい上昇したのでしょうか。損害保険料算出機構が発表した、各都道府県別・建物種類別の参考純率改定率の例を見てみましょう。

【各都道府県別 参考純率改定率の例】

※保険金額:建物2000万円 家財1000万円 築10年以上の場合

| 都道府県 |

H構造 |

T構造 (鉄鋼造など耐火、準耐火の建物) |

M構造 (マンションなど) |

|---|---|---|---|

| 北海道 | +10.1% | +12.3% | +12.2% |

| 青森県 | +9.5% | +9.3% | +15.6% |

| 岩手県 | +9.2% | +13.9% | +12.5% |

| 宮城県 | +7.2% | +14.2% | +11.0% |

| 秋田県 | +12.1% | +11.2% | +17.5% |

| 山形県 | +9.6% | +9.2% | +17.0% |

| 福島県 | +7.3% | +14.6% | +12.4% |

| 茨城県 | +8.8% | +14.8% | +14.1% |

| 栃木県 | +8.7% | +16.2% | +11.9% |

| 群馬県 | +18.1% | +23.2% | +14.6% |

| 埼玉県 | +9.2% | +13.2% | +13.3% |

| 千葉県 | +15.2% | +20.9% | +13.1% |

| 東京都 | +6.3% | +13.3% | +10.4% |

| 神奈川県 | +7.7% | +13.6% | +12.0% |

| 新潟県 | +9.8% | +14.2% | +12.8% |

| 富山県 | +14.0% | +20.2% | +12.6% |

| 石川県 | +7.9% | +15.0% | +11.8% |

| 福井県 | +10.6% | +14.1% | +12.8% |

| 山梨県 | +11.8% | +10.9% | +17.8% |

| 長野県 | +9.4% | +13.7% | +13.9% |

| 岐阜県 | +10.6% | +14.1% | +13.7% |

| 静岡県 | +9.1% | +15.3% | +12.2% |

| 愛知県 | +8.9% | +14.8% | +13.7% |

| 三重県 | +16.7% | +22.1% | +18.6% |

| 滋賀県 | +8.6% | +14.4% | +12.4% |

| 京都府 | +8.2% | +15.0% | +12.4% |

| 大阪府 | +17.3% | +21.5% | +16.9% |

| 兵庫県 | +8.2% | +14.2% | +11.1% |

| 奈良県 | +16.3% | +21.9% | +18.7% |

| 和歌山県 | +15.5% | +20.8% | +17.3% |

| 鳥取県 | +9.1% | +13.6% | +12.3% |

| 島根県 | +7.5% | +14.8% | +12.2% |

| 岡山県 | +7.4% | +14.5% | +12.8% |

| 広島県 | +8.5% | +14.5% | +12.5% |

| 山口県 | +16.4% | +21.9% | +18.5% |

| 徳島県 | +7.9% | +14.6% | +10.6% |

| 香川県 | +7.0% | +14.4% | +10.5% |

| 愛媛県 | +6.9% | +14.4% | +10.5% |

| 高知県 | +8.9% | +15.6% | +13.0% |

| 福岡県 | +16.5% | +22.0% | +18.5% |

| 佐賀県 | +16.9% | +23.1% | +18.0% |

| 長崎県 | +16.6% | +23.0% | +18.3% |

| 熊本県 | +20.5% | +23.0% | +23.8% |

| 大分県 | +16.3% | +22.1% | +18.3% |

| 宮崎県 | +20.5% | +22.8% | +23.9% |

| 鹿児島県 | +20.8% | +23.1% | +23.4% |

| 沖縄県 | +23.5% | +24.1% | +22.3% |

|

出所:損害保険料率算出機構「2023年6月届出 火災保険参考純率改定 都道府県別等地別の改定率の例」 |

|||

構造別に、参考純率の上昇幅を見てみましょう。

・H構造(木造など):+11.8%

・T構造(耐火、準耐火建築物など):+16.7%

・M構造(マンションなど):+14.8%

今回の改定では、いずれの構造においても、全国すべての都道府県で参考純率は上昇。参考純率を引き下げた都道府県はありませんでした(築10年の場合)。

T構造(耐火・準耐火構造)については上昇率が高く、20%以上の上昇となった都道府県も多いです。

特に上昇率が高いのは九州で、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県のすべてで、全国平均を上回る上昇率となりました。

「一括見積もりサイト」で安い火災保険を探そう!一括見積もりサイト一覧はこちら >>

2.水災に関する料率を地域のリスクに応じて5区分に細分化

火災保険の参考純率は、都道府県別に異なっています。ところが、火災保険の補償の一部である「水災補償」については、全国一律の料率がとられていました。

それが今回の改定では、水災リスクを5段階に区分けし、リスクの高さに応じて保険料率を変更することになったのです。これによって、水災リスクが高い地域ほど水災補償の保険料が高くなり、水災リスクが低い地域では保険料も安くなる、というように変更されました。

水災リスクは市区町村単位で5つに区分され、保険料が最も安い地域が「1等地」、最も高い地域が「5等地」。5等地の保険料は、1等地の約1.2倍となりました。

水災等地別に見ると、参考純率はどれぐらい変わる?

では、水災等地別の参考純率改定率を見ていこう。

【各都道府県別 等地別水災補償料率改定の例(H構造)】

※H構造(木造など)

※保険金額:建物2000万円 家財1000万円 築10年以上の場合

| 都道府県 | 全体の 改定率 |

水災等地 1等地 |

水災等地 2等地 |

水災等地 3等地 |

水災等地 4等地 |

水災等地 5等地 |

|---|---|---|---|---|---|---|

| 北海道 | +10.1% | +3.2% | +7.2% | +11.5% | +16.3% | +21.7% |

| 青森県 | +9.5% | +3.9% | +7.1% | +10.6% | +14.5% | - |

| 岩手県 | +9.2% | +2.0% | +6.1% | +10.6% | +15.6% | - |

| 宮城県 | +7.2% | ▲0.8% | +3.7% | +8.7% | +14.3% | +20.6% |

| 秋田県 | +12.1% | +6.5% | +9.7% | +13.2% | +17.1% | +21.5% |

| 山形県 | +9.6% | +4.0% | +7.1% | +10.7% | +14.7% | +19.0% |

| 福島県 | +7.3% | ▲0.6% | +3.9% | +9.0% | +14.5% | +20.7% |

| 茨城県 | +8.8% | +2.0% | +5.9% | +10.2% | +15.0% | +20.3% |

| 栃木県 | +8.7% | +1.2% | +5.4% | +10.2% | - | +21.2% |

| 群馬県 | +18.1% | +12.3% | +15.6% | +19.2% | +23.2% | +27.7% |

| 埼玉県 | +9.2% | +2.2% | +6.2% | +10.6% | +15.4% | +20.8% |

| 千葉県 | +15.2% | +8.3% | +12.2% | +16.6% | +21.5% | - |

| 東京都 | +6.3% | ▲1.3% | +3.0% | +7.7% | +13.1% | +19.0% |

| 神奈川県 | +7.7% | +0.9% | +4.8% | +9.0% | +13.8% | +19.0% |

| 新潟県 | +9.8% | +2.9% | +6.8% | +11.1% | +16.0% | +21.3% |

| 富山県 | +14.0% | +6.3% | +10.6% | +15.6% | +20.9% | +26.9% |

| 石川県 | +7.9% | +0.1% | +4.6% | +9.4% | - | - |

| 福井県 | +10.6% | +4.4% | +7.9% | +11.8% | +16.1% | +21.0% |

| 山梨県 | +11.8% | +6.2% | +9.4% | +12.9% | +16.9% | +21.2% |

| 長野県 | +9.4% | +2.3% | +6.3% | +10.8% | +15.7% | +21.2% |

| 岐阜県 | +10.6% | +4.3% | +7.8% | +11.8% | +16.1% | +20.9% |

| 静岡県 | +9.1% | +2.1% | +6.0% | +10.5% | +15.4% | +20.8% |

| 愛知県 | +8.9% | +1.9% | +5.9% | +10.3% | +15.1% | +20.6% |

| 三重県 | +16.7% | +11.5% | +14.4% | +17.7% | +21.4% | +25.5% |

| 滋賀県 | +8.6% | +1.6% | +5.6% | +10.0% | +14.9% | - |

| 京都府 | +8.2% | +1.1% | +5.2% | +9.7% | +14.6% | - |

| 大阪府 | +17.3% | +11.4% | +14.8% | +18.5% | +22.6% | +27.1% |

| 兵庫県 | +8.2% | +1.1% | +5.2% | +9.6% | +14.5% | +20.0% |

| 奈良県 | +16.3% | +10.5% | +13.8% | +17.5% | +21.5% | +26.0% |

| 和歌山県 | +15.5% | +9.9% | +13.1% | +16.5% | +20.5% | +24.8% |

| 鳥取県 | +9.1% | - | +6.0% | +10.5% | +15.5% | +21.0% |

| 島根県 | +7.5% | - | +4.0% | +9.1% | +14.6% | - |

| 岡山県 | +7.4% | ▲0.6% | +3.9% | +8.9% | +14.5% | +20.7% |

| 広島県 | +8.5% | +1.5% | +5.5% | +9.9% | +14.8% | +20.2% |

| 山口県 | +16.4% | - | +13.9% | +17.6% | +21.6% | - |

| 徳島県 | +7.9% | - | +4.9% | +9.3% | +14.2% | +19.6% |

| 香川県 | +7.0% | ▲1.0% | +3.6% | +8.6% | +14.2% | +20.5% |

| 愛媛県 | +6.9% | ▲1.0% | +3.5% | +8.5% | +13.9% | +20.1% |

| 高知県 | +8.9% | +1.9% | +5.9% | +10.3% | +15.2% | +20.7% |

| 福岡県 | +16.5% | +10.8% | +14.1% | +17.6% | +21.6% | +26.0% |

| 佐賀県 | +16.9% | - | +14.5% | +17.9% | +21.9% | +26.2% |

| 長崎県 | +16.6% | - | +14.2% | +17.7% | - | - |

| 熊本県 | +20.5% | +17.7% | +19.3% | +21.1% | +23.1% | +25.2% |

| 大分県 | +16.3% | - | +13.9% | +17.5% | +21.5% | +25.9% |

| 宮崎県 | +20.5% | +17.7% | +19.3% | +21.1% | +23.1% | +25.3% |

| 鹿児島県 | +20.8% | +17.9% | +19.5% | +21.3% | +23.3% | - |

| 沖縄県 | +23.5% | +20.8% | +22.4% | +24.1% | - | - |

木造・築10年の場合、全体の参考純率はすべての都道府県で上昇していますが、等地別・水災補償の参考純率を見ると、一部、引き下げとなっている地域もあります。宮城県、福島県、岡山県、香川県、愛媛県の5県では、水災リスクが最も低い「1等地」の水災補償料率が0.6%〜1.3%の引き下げとなりました。

一方、水災リスクが最も高い5等地では、軒並み20%以上の上昇をしています。5等地の中でも最も上昇幅が大きかったのは群馬県で、27.7%の上昇となる。他にも、9つの都道府県※で上昇率が25%を超えています(※富山県、三重県、大阪府、奈良県、福岡県、佐賀県、熊本県、大分県、宮崎県)。

水災等地別の、参考純率上昇率の全国平均は、以下の通りです。

・1等地:+5.2%

・2等地:+9.0%

・3等地:+13.0%

・4等地:+17.3%

・5等地:+22.2%

(・参考純率全体:+11.8%)

水災補償以外の補償も含めた、参考純率全体の平均上昇率が11.8%なので、それ以下の上昇幅である1等地(5.2%)と2等地(9.0%)の地域では、保険料の上昇率が他の地域よりも低くなります。

なお、自分の住んでいる地域がどの等級にあたるかは、損害保険料算出機構のウェブサイトで簡単に確認できます。

火災保険料はどう決まる?

火災保険をはじめとした損害保険は、将来に起こりうるリスクに備える商品であるため、実際に事故などが起こるまで、保険金額がいくら支払われるのかは分からりません。

そのため、保険料を決めるにあたっては、「保険料率」という、保険料の目安となる数値を参考にして、損害保険会社各社がおのおの設定することになっています。

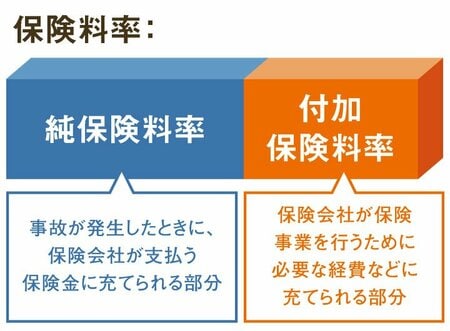

この保険料率とは、支払い保険金の原資となる「純保険料率(参考純率)」と、損保会社の運営資金となる「付加保険料率」で構成されています。

事故により損害が発生したときに、保険会社が支払う保険金に充てられる部分

・付加保険料率

損害保険会社が事業を行うために必要な経費の部分

「純保険料率(参考純率)」は、自然災害のリスクや、社会状況を見据えながら適正な水準であるかを検証して、業界団体である損害保険料率算出機構が算出しています。

もしも適正な水準になければ、損害保険料算出機構が参考純率を見直して、金融庁長官に変更届を提出。適合性審査結果通知を得て、公表します。

参考純率が引き上げられると、これを参考にして損保各社が保険料を改定(値上げ)することが多いです。値上げのタイミングや幅は損保各社に委ねられているが、横並びとなることも少なくありません。

2023年6月に発表された改定内容を反映して各社が値上げに動いたのが、2024年10月になったというわけです。

10年で5回の引き上げが示す異常事態

ところで、近年、火災保険料の値上げ通知が届く頻度が増えていると感じたことはないでしょうか。

火災保険の参考純率は、直近10年でみると5回の引き上げがあり、その平均は9.3%でした。さらに、2018年と2019年は連続で約5%。そして2021年と2023年でも引き上げられており、その割合はいずれも10%を超えています。

火災保険参考純率の推移

| 年月 (金融庁長官への届出) |

火災保険参考純率 |

|---|---|

| 2014年6月 | 3.5% |

| 2018年5月 | 5.5% |

| 2019年10月 | 4.9% |

| 2021年5月 | 10.9% |

| 2023年6月 | 13.0% |

※出典:損害保険料算出機構「火災保険参考純率」

この頻繁な引き上げの背景には、日本の国土を襲う「災害の質」の変化があります。

そもそも、保険金の支払いが多く発生した年が続くと、支払財源に影響が出るため、適正な保険金を確保するうえでも、参考純率を引き上げざるを得なくなります。そのため、大規模な災害の発生が多ければ、その翌年もしくは翌々年には参考純率の見直しが行われる傾向にあると考えていいでしょう。

近年は風水災による大規模な被害が多発しており、それが頻繁な火災保険料の引き上げに繋がっているのです。下の表は、2017年度〜2024年度に発生した主な風水災による支払保険金(火災保険)の金額をまとめたものになります。

主な風水災と支払い保険金(火災保険)

| 年度 | 主な風水災 | 支払保険金 (火災保険) |

|---|---|---|

| 2017年度 | 平成29年台風18号 | 約300億円 |

| 平成29年台風21号 | 約1078億円 | |

| 2018年度 | 平成30年7月豪雨(西日本豪雨) | 約1520億円 |

| 平成30年台風21号 | 約9202億円 | |

| 平成30年台風24号 | 約2856億円 | |

| 2019年度 | 令和元年台風15号(令和元年房総半島台風) | 約4244億円 |

| 令和元年台風19号(令和元年東日本台風) | 約4751億円 | |

| 令和元年10月25日の大雨 | 約155億円 | |

| 2020年度 | 令和2年7月豪雨 | 約848億円 |

| 令和2年台風10号 | 約932億円 | |

| 令和3年1月7日の大雨にかかる被害 | 約415億円 | |

| 2021年度 | 令和3年7月1日からの大雨 | 約65億円 |

| 令和3年8月11日からの大雨 | 約355億円 | |

| 2022年度 |

令和4年台風第14号にかかる被害 |

約984億円 |

|

令和4年台風第15号にかかる被害 |

約332億円 |

|

| 2023年度 |

令和5年梅雨前線による大雨及び台風第2号 |

約254億円 |

|

令和5年7月7日からの大雨 |

約394億円 | |

| 2024年度 | 兵庫県を中心とする令和6年4月16日の降雹にかかる被害 | 約519億円 |

| 令和6年台風第10号にかかる被害 | 約471億円 |

※出典:一般社団法人日本損害保険協会調べ

このように、数百億円〜千億円規模の支払いが毎年のように発生していることが読み取れます。

保険会社は「将来の支払い」を見込みながら保険料水準を調整します。そのため、こうした支払い実績が積み重なると、参考純率の見直しや、各社の保険料改定が検討されやすくなります。したがって、近年の大規模災害の蓄積は、数年遅れて火災保険料の改定(値上げ)につながることがあるのです。

火災保険を安く抑えるためには

火災保険は、新規契約や更新のタイミングで内容を見直すことで、保険料を抑えられることがあります。また、将来、損保各社が値上げを公表した場合には、値上げ実施日の前に見積もりを取り、契約の組み替えを検討するのも一案です。

具体的には、複数の火災保険を比較して現在よりも安い保険を探したり、不要な補償を契約していないかチェックして補償内容をスリム化することで、保険料を抑えることができます。

火災保険料を抑えるためには以下のポイントを覚えておきましょう。

(2)契約時に保険料は「一括払い」にする

(3)複数の損保会社から見積もりを取る

(4)契約を見直して、不要な補償を外す

(5)現在の契約を解約し、他社に乗り換えもあり

(1)保険契約の期間を最長の5年契約にする

火災保険は保険期間を長く設定するほど、1年あたりの保険料が割安になります。現在、火災保険の新規契約で設定できる最長期間は「5年」ですが、1年契約を毎年更新するよりも、5年契約を選択することで支払総額を大幅に抑えることが可能です。

これは、長期契約に対して「長期係数」という割引のための係数が適用されるためです。同じ補償内容であっても、契約期間を延ばすだけでコストを削減できるため、保険料を安く抑えたい場合には最も有効な方法の一つです。

・契約期間が長くなればなるほど、割引き率が大きくなる

割引率は保険会社や商品、支払い方法によって幅がありますが、保険期間を2年以上(最大5年)にすると、1年契約と比べて数%〜1割程度安くなります。

(2)契約時に保険料は「一括払い」にする

次に、保険料の支払い方法を見直してみることも有効です。

火災保険の支払方法は「毎月払い」「年払い」「契約時の一括払い」の3種類があり、支払方法によって総額に差が出る仕組みとなっています。

このうち、保険料を抑えられるのは「契約時の一括払い」です。先述の(1)の通り、火災保険は保険期間(最大5年)を長く設定するほど1年あたりの保険料が割安になりますので、「保険期間を最長の5年に設定し、一括払いにする」契約が最も保険料を抑えられる方法となります。

では、実際に「毎月払い」「年払い」「一括払い」でどのくらいの差が出るのでしょうか。同じ条件の補償内容で試算してみましょう。

保険期間・保険料支払方法別の火災保険料比較例(出典:ソニー損保)

| 保険期間 | 支払方法 |

保険料(1年当たり換算) |

保険料5年総額 |

|---|---|---|---|

| 1年 | 月払い |

27,876円 |

139,380円 |

| 1年 | 一括払い | 26,541円 | 132,705円 |

| 5年 | 年払い | 24,417円 | 122,085円 |

| 5年 | 一括払い | 23,036円 | 115,182円 |

〇都内のH構造の住居で、2025年築(水災リスク区分:3)

〇基本補償(火災・落雷・破裂・爆発、風災・雹(ひょう)災・雪災、水災)

〇火災保険金額3,000万円、家財補償・地震補償なし

〇ソニー損保「新ネット火災保険」での試算結果

※保険料(1年当たり換算)は小数点以下切り捨て

この試算においては、1年当たり換算の保険料は「保険期間1年で月払い(27,876円)」に比べて、「保険期間5年で一括払い(23,036円)」の方が、5,000円近く安くなります。

割引率は損保各社で異なりますが、基本的には、複数年(最大5年)契約で一括払いとすることで保険料を抑えることが可能です。

(3)複数の損保会社から見積もりを取る

火災保険は、住宅を購入したときに、金融機関や不動産会社からの紹介で契約を結ぶケースが多いでしょう。この時、紹介された火災保険に入らなくてもいいということは、あまり知られていません。

保険会社によって保険料も補償内容も千差万別。大手損害保険会社・ネット系損害保険会社のどちらも視野に入れ、複数社で見積もりをとってきちんと比較することが大切です。

1社ずつ見積もりを依頼するのが面倒という人には「火災保険の一括見積もりサイト」が役立ちます。一括見積もりサイトを使えば、一度の入力で複数社から見積もりを取ることができます。

「一括見積もりサイト」で安い火災保険を探そう!一括見積もりサイト一覧はこちら >>

同じ条件でも、保険料は各社によって異なります。現在、自分の住宅においてどの保険が最もお得なのかは、実際に見積もりを取ってみないと分かりません。

「火災保険なんて、どれも同じ」と思っている場合は、この機会にぜひ、複数社で見積もりを取って比較し、なるべく安い保険を見つけるといいでしょう。

(4)契約を見直して、不要な補償を外す

この他、現在加入している保険の補償範囲を見直すのもいいでしょう。例えば、水災リスクが低い地域に住んでいるのであれば、水災補償のオプションを思い切ってはずして見積もりを出すことも可能です。

自己責任になりますが、補償の有無を見直すのは保険料の節約につながります。保険料を見直す場合には、あらかじめ自分の住む家屋がどういう立地条件にあるのか、確認しておきましょう。

(5)現在の契約を解約し、他社に乗り換えもあり

保険期間がまだ残っていても、中途解約して他社の火災保険に入りなおすこともできます。

火災保険には「解約返戻金」があり、契約期間の途中で解約すると、未経過期間に応じて保険料の一部が戻ります。返戻金額の計算方法(短期率の適用など)は保険会社や商品によって異なりますが、未経過分がほぼ返金されます。

上記で紹介した「5年契約」「一括払い」に切り替えるために、他社の火災保険に乗り換えたり、同じ会社で契約しなおすのは問題ありません。解約時の返戻金と、掛け替え後の保険料・補償内容比較して、安くなるのか確認しましょう。また他社への乗り換えの場合は、審査が通らない可能性もあるので、新しい会社で契約してから従来の契約を解約しましょう。

将来、保険料の値上げが確定した場合も、解約をうまく使うとお得になります。満期ぎりぎりで解約し、値上がり前の保険料で5年契約を結べば、値上げを5年間は回避できるので、覚えておきましょう。

まとめ

火災保険契約は、一度契約してしまうと、その後ほとんど内容を見返さないという人が多いです。そのため、実は不要な補償内容が付帯しているのに、数十年以上も見逃しているケースもあります。

契約内容を見直すことは、メンテナンスという意味でも非常に重要です。その際には併せて、契約プランや補償内容を見直したり、他の保険会社で見積もりをとってみたりして、比較検討してみることをおすすめします。

|

一括見積もり サイト名 |

保険の窓口インズウェブ! | 住宅本舗 | 保険スクエアbang! | カンタン火災保険 |

|---|---|---|---|---|

|

|

|

|

|

| ポイント |

・最大15社から見積もり可能 ・入力項目がシンプルで操作が簡単 ・他のサイトに比べ、送付される見積書の数が多い傾向。なるべく多くの見積書が欲しいという人におすすめ |

・提携社数が最も多く、最大16社から見積もり可能。 ・入力項目がシンプルで操作が簡単。耐震等級を入力する項目があり、地震保険料の見積もり確度が高い |

・最大15社41商品から見積もり可能 ・常駐する保険アドバイザーに無料で相談が可能。まずは専門界に意見を聞きたいという人におすすめ |

・最大19商品から見積もり可能 ・見積もり依頼をすると、すぐに電話連絡による詳細の確認がある。細かな要望がある人、すぐに正確な見積書が欲しい人におすすめ

|

| 取扱社数 | 最大15社 | 最大16社 | 最大15社 | 最大5社以上 |

|

主な損保 |

大手損保4社、セコム損保、SOMPOダイレクト |

大手損保4社、AIG損保、SBI損保 |

大手損保4社、楽天損保、AIG損保 |

大手損保4社、楽天損保 |

| 運営会社 |

SBIホールディングス (東証プライム上場) |

株式会社A2Z | 株式会社ウェブクルー | 株式会社キャリアインデックス |

|

見積書の数 |

3〜5社 (詳しくはこちら) |

1〜3社 (詳しくはこちら) |

1〜2社 (詳しくはこちら) |

不明 |

| 無料特典付き! |

無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) | 無料で見積もり(公式サイト) |

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |