火災保険料値上げのニュースが飛び交っているが、次の値上げが確定的だということを知っているだろうか? 火災保険の値上げは、2019年10月、2021年1月と、2年度連続で実施された。ところが、九州各県をはじめ広範囲で豪雨による水害が発生しており、このまま被害が増えると、2021年度(2021年4月〜2022年3月)以降も値上げされる可能性が高い。そうなると、3年度連続の値上がりとなり、家計への負担は大きい。(フリージャーナリスト:福崎剛)

火災保険料の値上げは、毎年のように続いている!

火災保険は、ご存じのとおり、住まいに万が一のことがあった場合に備えて加入するもの。賃貸では入居時に火災保険への加入が義務化されているし、住宅を購入するために住宅ローンを契約した場合にも、融資する金融機関から火災保険の加入を求められる。

「火災保険」という名称から、火災の場合にのみ補償されると思っている人もいるが、「落雷、風災、ひょう災、水災」などの自然災害や、「水漏れ、盗難」などの被害に対しても保険金が出るなど、補償範囲は幅広い。

【関連記事】>>火災保険のおすすめの選び方・入り方を徹底解説!火災保険の補償内容とは?

自然災害による損害でも保険金が出るということは、自然災害が増え、被害額が大きくなると、保険会社が支払う保険金が増えるということ。近年、自然災害の増加によって、保険会社は、多くの保険金を支払っている。

では、ここ数年でどれぐらいの保険金額が支払われてきたのだろうか? 2013年度から2019年度までの主な災害と、支払われた保険金を一覧にしたのが次の表だ。

ここ数年の主な災害の特徴として、台風や豪雨が多いことが分かる。保険金の支払い額は毎年1000億円を大きく超え、2018年度にはついに1兆円を超えて1兆3578億円となった。

こんなにも災害が増えてしまっている原因は、地球温暖化による異常気象だと言われているが、今のところ地球温暖化の流れを止めることは難しく、これまでにない気象変化が世界中で起きている。最近は、想定外の災害が増えてしまったために、保険金の支払い額は増加し、契約者が支払う火災保険料もどんどん値上がりする……という状態がつづいている。

大手損害保険会社4社(東京海上日動火災保険、損保ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険)は、ここ数年、火災保険料の値上げを繰り返してきた。

■損害保険会社大手※の火災保険料値上げ率推移

・2015年10月 3%程度アップ

・2019年10月 6%程度アップ

・2021年1月 7%程度アップ

・2022年10月 12%程度アップ

・2024年10月 10%程度アップ

※(東京海上日動火災保険、損保ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険)

火災保険料は、都道府県や建物構造、契約内容によって料金が異なるのだが、2021年1月の値上げで、なんと31%以上も火災保険料が高くなってしまう地域もあった。

【関連記事】>>火災保険が2021年に最大31%の値上げ! 値上げの実態と、保険料を安くする方法を解説!

なぜ、火災保険料がこんなに値上がりしているのか?

こんなにも火災保険料が上がってしまっては、家庭への負担が大きくなり続けてしまう。そもそも、火災保険料はどのように決まっているのだろうか?

火災保険料の決まり方

火災保険をはじめとした損害保険は、契約者が少しずつお金を出し合い、万が一のことがあった際には、集められたお金から保険金が支払われるという仕組みで運用されている。将来に起こりうるリスクに備える商品であるため、実際に事故などが起こるまで、保険金額がいくら支払われるのかは分からない。

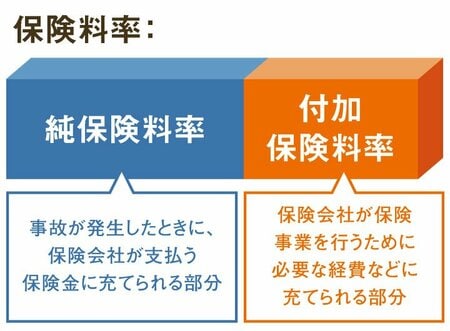

そのため、保険料を決めるにあたっては、「保険料率」という、保険料の目安となる数値を参考にして損害保険会社各社がおのおの設定することになっている。保険料率は、「純保険料率(参考純率)」と、「付加保険料率」で構成されていて、それぞれの内容は以下の通りだ。

・純保険料率(参考純率)…事故により損害が発生したときに、保険会社が支払う保険金に充てられる部分

・付加保険料率…損害保険会社が事業を行うために必要な経費の部分

純保険料率(参考純率)が引き上げられると、損保各社がそれをもとにして保険料の値上げを実施するという流れになる。

「純保険料率(参考純率)」は、損害保険各社で組織する「損害保険料率算出機構」が、自然災害のリスクや、社会状況を見据えながら適正な水準であるかを検証して、算出している。もしも適正な水準になければ、純保険料率(参考純率)を改定するために金融庁長官に変更届を提出、適合性審査結果通知を得る必要がある。

火災保険料は、参考純率の引き上げから数年後に値上げされる

直近の純保険料率(参考純率)の見直しは、2019年10月末で、引き上げ方向に見直しされた結果、それは2021年1月の火災保険料に反映された。ここで純保険料率(参考純率)を決めるための参照期間と決定時期、そして保険料の値上げ実施時期の関係に注目してほしい。

参考純率は、これまでに発生した自然災害のデータを参照して損害額を予測、算出されている。しかし、過去のデータから参考純率を決定し、火災保険料が値上げされるまでには、2~3年程度のタイムラグが生じる。

例えば、2014年6月に決定した参考純率は、2012年度(2013年3月)までの保険統計データに基づいて算出している。この参考純率をもとにして、実際に火災保険料が値上げされたのは、2015年10月。ということは、2015年度の火災保険料値上げの際には、2014年4月以降のデータは含まれていない。

近年もっとも保険金の支払い額が多かったのは、2018年度(1兆3,578億円)だが、そのころのデータを含んだ参考純率が決定したのは、2019年10月。この参考純率をもとにして、2021年1月に火災保険料が値上げされた。このように、火災保険料の値上げの実施時期は、参考純率の引き上げの根拠となる保険統計データの期間とは2年~3年ずれているのだ。

ただし、話はこれで終わりではない。先述のように、2019年度も保険金の支払額は8982億円と、非常に多かった。さらに、2020年7月には、集中豪雨によって熊本県では球磨川が氾濫し、九州各地に甚大な水害をもたらした。

こうした保険金の支払い増加分は、2021年1月の火災保険料値上げ分には考慮されていないのだ。となると、参考純率が再び引き上げられ、2021年度〜2022年度にも火災保険料の値上げが実施されることが十分考えられる。

自然災害リスクの高まりで契約期間の短縮も?

保険料は、保険金支払いに備える「純保険料」と保険事業にかかる必要経費の「付加保険料」から成り立っていると説明した。通常、災害や事故により保険金の支払いをするときには、純保険料の中から支払っている。ところが、特に自然災害の規模や、発生する地域の広がりによって、単年度の純保険料だけでは補償できないケースもある。

そうした大型災害などが起きた事態に備えて、積み立てられているのが「異常危険準備金」だ。しかし、近年の頻発する自然災害によって、各損害保険会社が積み立てている異常危険準備金が大きく減少しており、経営にも影響を与えかねないほどだ。

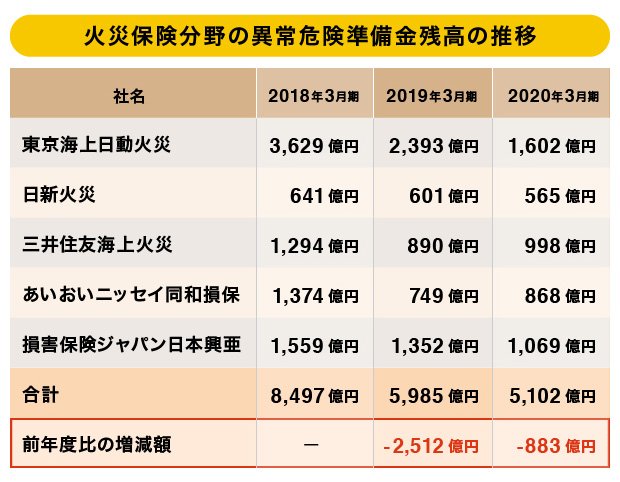

損害保険会社大手5社の異常危険準備金が、どれだけ減っているかを一覧にした表が下記だ。

2011年3月期から2017年頃まで、損害保険会社各社が積み立てていた異常危険準備金は、7,000億円~8,000億円を推移していた。ところが、2019年度には5,985億円まで減少、2020年には5,102億円となり、2年間で約3,400億円もマイナスになっている。このままのペースでは、数年後には底をつきかねない。

こうした背景もあって、参考純率が引き上げられ、火災保険料の大幅値上げが続くことになったのだ。とはいえ、こう毎年のように値上げするのも限度がある。その場合、「契約期間を短縮する」ということが業界内で検討されることになる。

これまでにも、保険会社は収支安定を考慮して、2015年には最長36年の長期契約の保険期間を最長10年に短縮した。ところが、自然災害のリスクの高まりで、保険期間を最長5年に短縮する議論も業界内では出始めているのである。

家計への負担を少なくするには、2020年末までに、10年契約に切り替える!

このように、火災保険の保険料は、毎年値上げの方向にある。さらに、業界内で保険期間の短縮が検討されているようなら、なおさら注意した方がいい。

1年で更新する契約では、次にどのくらい値上げがあるのか不安なまま、契約更新せざるを得ないことになる。少しでも節約したいのであれば、最長の契約期間で保険に加入することだ。契約期間が長くなれば、それだけ割引されるため、1年ごとに更新するよりもずっとメリットがある。

また、保険料の支払いについても1年ごとに支払う「年払い」と、数年間分の保険料を一括で支払う「長期一括払い」を選ぶことができ、「長期一括払い」のほうが、年当たりの火災保険料は割安になっている。

長期契約にするとどれぐらいお得になる?

保険を長期契約すると割引されるが、損保会社によって微妙に異なる。これは損保各社が導入している「長期係数」によって差異が出る。ある大手損保のケースで試算してみよう。

たとえば、1年契約で年間13,000円の火災保険料を支払っているケースで試算する。

1年契約を毎年更新する場合の10年分の支払い額は、13,000円/年×10年=130,000円/10年となる。長期係数を使って10年契約の場合の保険料を計算するには、「1年契約の保険料×長期係数=割引保険料」で出せるので、13,000×8.2=106,600円/10年となり、1年ごとに契約する場合と比べて、23,400円も安くなる。

保険契約期間が長くなるほど、長期係数が大きくなっており、節約できる金額が増えるのだ。

なお、一括払いではなく、分割払い(毎年払い)の場合は、損保各社が設定する割増保険料(+5%のところが多い)が適用されるため、節約できる金額は微妙に変わってくる。なお、割り増しのない分割払いが可能な損保会社もある。

ちなみに、長期契約の火災保険の場合、契約期間中の解約では解約返戻金がある。解約返戻金は、契約経過年数によって異なるので、保険会社に確認してみよう。通常、月割りで保険料を計算して、返戻金を支払ってくれる。

まとめ

・火災保険料は、2020年すでに起きている災害や、近年の災害発生件数を考慮すると、3年度連続(2021年度)の火災保険料値上げも大いに考えられる。

・火災保険は1年契約よりも長期契約(最大10年)すれば、一括支払いによる割引がある。長期契約になれば、割引率も大きくなるため、できるだけ長期契約をすると節約できる。ただし、一括払いの保険料が必要になり、一時的な家計への負担は大きくなる。

・現在加入している火災保険の契約期間中でも、途中解約して値上げ前に長期契約を結ぶほうが保険料の節約になるケースもある。乗り換えた方がいいのかどうか、保険会社に確認する。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |