地震保険は地震が原因となって発生した損害を補償する保険です。地震保険料の直近の値上げは2022年10月でした。その後は保険料の改定はありませんが、2025年9月に地震保険の契約方式の見直しが行われました。保険料の相場と、地震保険に入るべきかどうか、契約時の注意点などを解説します。(フリージャーナリスト:福﨑剛)

地震保険料は2022年10月に改定!

都道府県ごとの改定率を確認しよう

現在の都道府県と建物構造別の地震保険料を見ていきましょう。この記事では、政府と損害保険会社が共同運営する「地震保険」について解説します。公共性の高い保険であり、保険会社による補償内容の差はありません。

2026年2月現在、地震保険料は2022年10月の改定を基本にしています。この改定で全国平均0.7%値下げとなりましたが、都道府県や建物の構造によっては最大+29.9%の値上げとなるなど、地域差が大きくなっています。

以下は、イ構造(マンションなど)の改定率です。

【2022年10月 地震保険料の改定率】

イ構造(マンションなど)

保険期間1年・保険金額1000万円の場合

| 都道府県 | 保険料 (改定前) |

保険料 (改定後) |

改定率 |

|---|---|---|---|

| 北海道 | 7,400円 | 7,300円 | -1.40% |

| 青森県 | 7,400円 | 7,300円 | -1.40% |

| 岩手県 | 7,400円 | 7,300円 | -1.40% |

| 宮城県 | 11,800円 | 11,600円 | -1.70% |

| 秋田県 | 7,400円 | 7,300円 | -1.40% |

| 山形県 | 7,400円 | 7,300円 | -1.40% |

| 福島県 | 9,700円 | 11,600円 | +19.60% |

| 茨城県 | 17,700円 | 23,000円 | +29.90% |

| 栃木県 | 7,400円 | 7,300円 | -1.40% |

| 群馬県 | 7,400円 | 7,300円 | -1.40% |

| 埼玉県 | 20,400円 | 26,500円 | +29.90% |

| 千葉県 | 27,500円 | 27,500円 | ±0% |

| 東京都 | 27,500円 | 27,500円 | ±0% |

| 神奈川県 | 27,500円 | 27,500円 | ±0% |

| 新潟県 | 7,400円 | 7,300円 | -1.40% |

| 富山県 | 7,400円 | 7,300円 | -1.40% |

| 石川県 | 7,400円 | 7,300円 | -1.40% |

| 福井県 | 7,400円 | 7,300円 | -1.40% |

| 山梨県 | 11,800円 | 11,600円 | -1.70% |

| 長野県 | 7,400円 | 7,300円 | -1.40% |

| 岐阜県 | 7,400円 | 7,300円 | -1.40% |

| 静岡県 | 27,500円 | 27,500円 | ±0% |

| 愛知県 | 11,800円 | 11,600円 | -1.70% |

| 三重県 | 11,800円 | 11,600円 | -1.70% |

| 滋賀県 | 7,400円 | 7,300円 | -1.40% |

| 京都府 | 7,400円 | 7,300円 | -1.40% |

| 大阪府 | 11,800円 | 11,600円 | -1.70% |

| 兵庫県 | 7,400円 | 7,300円 | -1.40% |

| 奈良県 | 7,400円 | 7,300円 | -1.40% |

| 和歌山県 | 11,800円 | 11,600円 | -1.70% |

| 鳥取県 | 7,400円 | 7,300円 | -1.40% |

| 島根県 | 7,400円 | 7,300円 | -1.40% |

| 岡山県 | 7,400円 | 7,300円 | -1.40% |

| 広島県 | 7,400円 | 7,300円 | -1.40% |

| 山口県 | 7,400円 | 7,300円 | -1.40% |

| 徳島県 | 17,700円 | 23,000円 | +29.90% |

| 香川県 | 11,800円 | 11,600円 | -1.70% |

| 愛媛県 | 11,800円 | 11,600円 | -1.70% |

| 高知県 | 17,700円 | 23,000円 | +29.90% |

| 福岡県 | 7,400円 | 7,300円 | -1.40% |

| 佐賀県 | 7,400円 | 7,300円 | -1.40% |

| 長崎県 | 7,400円 | 7,300円 | -1.40% |

| 熊本県 | 7,400円 | 7,300円 | -1.40% |

| 大分県 | 11,800円 | 7,300円 | -38.10% |

| 宮崎県 | 11,800円 | 11,600円 | -1.70% |

| 鹿児島県 | 7,400円 | 7,300円 | -1.40% |

| 沖縄県 | 11,800円 | 11,600円 | -1.70% |

| 全国平均 | 11,123円 | 11,436円 | -1.70% |

イ構造(マンションなど)では、全国平均では引下げ(▲0.7%)とされていますが、引上げとなった地域もあります。代表例として、茨城県・埼玉県・徳島県・高知県は+29.9%、大分県は▲38.1%と大きな引下げが示されています。このように、改定は一律ではなく、都道府県ごとに上げ下げが分かれました。

では次に、 ロ構造(木造建築物など)の地震保険料改定率を見ていきましょう。

【2022年10月 地震保険料の改定率】

ロ構造(木造建築物など)

保険期間1年・保険金額1000万円の場合

| 都道府県 | 保険料 (改定前) |

保険料 (改定後) |

改定率 |

|---|---|---|---|

| 北海道 | 12,300 | 11,200 | -8.90% |

| 青森県 | 12,300 | 11,200 | -8.90% |

| 岩手県 | 12,300 | 11,200 | -8.90% |

| 宮城県 | 21,200 | 19,500 | -8.00% |

| 秋田県 | 12,300 | 11,200 | -8.90% |

| 山形県 | 12,300 | 11,200 | -8.90% |

| 福島県 | 19,500 | 19,500 | ±0% |

| 茨城県 | 36,600 | 41,100 | +12.30% |

| 栃木県 | 12,300 | 11,200 | -8.90% |

| 群馬県 | 12,300 | 11,200 | -8.90% |

| 埼玉県 | 36,600 | 41,100 | +12.30% |

| 千葉県 | 42,200 | 41,100 | -2.60% |

| 東京都 | 42,200 | 41,100 | -2.60% |

| 神奈川県 | 42,200 | 41,100 | -2.60% |

| 新潟県 | 12,300 | 11,200 | -8.90% |

| 富山県 | 12,300 | 11,200 | -8.90% |

| 石川県 | 12,300 | 11,200 | -8.90% |

| 福井県 | 12,300 | 11,200 | -8.90% |

| 山梨県 | 21,200 | 19,500 | -8.00% |

| 長野県 | 12,300 | 11,200 | -8.90% |

| 岐阜県 | 12,300 | 11,200 | -8.90% |

| 静岡県 | 42,200 | 41,100 | -2.60% |

| 愛知県 | 21,200 | 19,500 | -8.00% |

| 三重県 | 21,200 | 19,500 | -8.00% |

| 滋賀県 | 12,300 | 11,200 | -8.90% |

| 京都府 | 12,300 | 11,200 | -8.90% |

| 大阪府 | 21,200 | 19,500 | -8.00% |

| 兵庫県 | 12,300 | 11,200 | -8.90% |

| 奈良県 | 12,300 | 11,200 | -8.90% |

| 和歌山県 | 21,200 | 19,500 | -8.00% |

| 鳥取県 | 12,300 | 11,200 | -8.90% |

| 島根県 | 12,300 | 11,200 | -8.90% |

| 岡山県 | 12,300 | 11,200 | -8.90% |

| 広島県 | 12,300 | 11,200 | -8.90% |

| 山口県 | 12,300 | 11,200 | -8.90% |

| 徳島県 | 41,800 | 41,100 | -1.70% |

| 香川県 | 21,200 | 19,500 | -8.00% |

| 愛媛県 | 21,200 | 19,500 | -8.00% |

| 高知県 | 41,800 | 41,100 | -1.70% |

| 福岡県 | 12,300 | 11,200 | -8.90% |

| 佐賀県 | 12,300 | 11,200 | -8.90% |

| 長崎県 | 12,300 | 11,200 | -8.90% |

| 熊本県 | 12,300 | 11,200 | -8.90% |

| 大分県 | 21,200 | 11,200 | -47.20% |

| 宮崎県 | 21,200 | 19,500 | -8.00% |

| 鹿児島県 | 12,300 | 11,200 | -8.90% |

| 沖縄県 | 21,200 | 19,500 | -8.00% |

| 全国平均 | 19,370 | 18,232 | -7.75% |

ロ構造(木造建築物など)も、全国平均では引下げ(▲0.7%)とされていますが、地域差は小さくありません。例として、茨城県・埼玉県は+12.3%、大分県は▲47.2%です。このように、「全国平均が下がった」という情報だけでは、実際の負担増減を判断できません。

ここで注意したいのは、これらの保険料は「(保険金額1,000万円あたり)基準料率」であり、実際の保険料は、上記の「所在地」「構造区分」に加えて、「保険金額」「保険期間(長期係数)」「割引の有無」で変わる点です。料率表は「保険金額1,000万円あたり/保険期間1年」の金額として示されているため、まずはこの表で自分の所在地と構造区分に該当するおおよその金額を確認しておきましょう。

10月の改定では、長期契約割引率の見直しも

2022年10月の改定では、長期契約(2〜5年)の保険料計算に用いる「長期係数」も変更され、5年係数は4.65から4.70へと改悪されました。

この見直しにより、年契約を毎年更新した場合と比べた「割引幅」は、5年契約で7.0%から6.0%に縮小します(長期係数から筆者算出)。

| 保険期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 改定前 | 1.90 | 2.85 | 3.75 | 4.65 |

| 改定後 | 1.90 | 2.85 | 3.75 | 4.70 |

| 出典:損害保険料算出機構 | ||||

| 保険期間 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|

| 改定前 | ▲5.0% | ▲5.0% | ▲6.25% | ▲7.0% |

| 改定後 | ▲5.0% | ▲5.0% | ▲6.25% | ▲6.0% |

| ※割引率=1−(長期係数/年数)。損害保険料率算出機構(長期係数)より筆者算出 | ||||

たとえば、年保険料が10,000円の地震保険を年契約で5回更新すると総額は50,000円です。一方、5年契約の総額は、年保険料に長期係数を乗じて計算します。

改定前(2022年9月まで)の5年係数は4.65でした。そのため、年保険料10,000円の5年契約は、10,000円×4.65=46,500円となっていました。

対して、改定後(2022年10月以降)の5年係数は4.70です。同じ年保険料を前提にすると、10,000円×4.70=47,000円となり、改定前より500円増えました。

なお、割引率は「年契約×年数」との比較です。4年契約(6.25%)は5年契約(6.0%)よりわずかに高い一方、5年分の補償を確保するなら、4年契約+1年契約(総額=年保険料×4.75)より、5年契約(年保険料×4.70)のほうが総額は小さくなります(差は年保険料×0.05)。

最新の地震保険料と契約方式の見直し(2025年9月)

2025年9月以降、保険会社の一部では、地震保険に関する契約方式(期間や更新手続)を整理する動きが見られます。

以下では、公表資料で確認できる範囲で、主なポイントを簡単に整理します(取扱いは会社・商品により異なるため、詳細は契約先で確認してください)。

見直しポイント1:自動継続特約の見直し

従来、地震保険には「1年ごと」または「5年ごと」に自動で更新する仕組み(自動継続特約)を用いる商品がありました。ただし、自動継続の取扱いは保険会社・商品・契約の始期日により異なり、近年は自動契約できない保険会社ふぁふ得ています。

例えば、損保ジャパンは2025年9月1日以降始期の契約は自動継続特約をセットできないと案内しています。東京海上日動は、2022年10月1日以降始期の契約は地震保険が自動継続されないとしています。一方、あいおいニッセイ同和では、地震保険は火災保険の満期まで自動継続される旨がFAQに示されています。

見直しポイント2:火災保険との期間一本化

最近は地震保険の保険期間を、セットで加入する火災保険の保険期間(1〜5年の整数年)に合わせる取扱いが案内されています。火災保険が1年なら地震保険も1年、火災保険が5年なら地震保険も5年、といった形です。

更新時期を揃えることで、更新漏れの防止や、更新手続の分かりやすさを狙ったものです。

見直しポイント3:更新後の払込方法の一本化

保険料の払込方法・支払方法(月払い、年払い)を火災保険と同じ方法に統一する取扱いが案内されています(例:火災保険料と合わせて支払う)。支払い方法の選択や管理が一本化し、更新時の手続が簡素になることが期待できます。

地震保険の補償内容

地震保険は、地震が原因となって発生した損害を補償する保険です。地震の揺れによる建物や家財の損壊や、地震によって発生した火災や津波、噴火による損害も含まれています。

なお、火災保険は、建物や家財の火災による損害などを補償するものです。そのため、地震が原因となって発生した火災や、津波による被害については、火災保険では補償されません。

| 損害の原因 |

火災保険 |

地震保険 |

|---|---|---|

| 地震・噴火・津波 | 補償されない | 補償される |

| 上記以外 | 補償される | 補償されない |

そのため、地震での損害に備えるためには、地震保険への加入が必須です。なお、補償の対象は「建物」と「家財」で、それぞれ契約が必要になります。

地震保険は火災保険とセットでの加入が必要

地震保険は単独では加入できません。火災保険に加入していることが必要で、火災保険に付帯する形での契約となります。

地震保険でかけることができる保険金額は、主となる火災保険金額の30~50%の範囲です。保険金額の上限は、建物は5,000万円、家財は1,000万円となり、それ以上の保険金額を設定することはできません。

そのため、保険金が全額支払われたとしても、建物を再建するほどの金額ではありません。地震保険はあくまでも、生活再建のためにまとまった金額が得られる保険という立ち位置です。支払い途中の住宅ローンの軽減や、新しく住宅を立て直す際の資金として、また、使い道に制限はないので、当面の生活資金にすることもできます。

なお、この地震保険だけでは住宅の再建築は不十分なため、最近は地震保険を補完する民間の保険も登場しています。

「一括見積もりサイト」を使って、自分に合った火災保険を探そう!

一括見積もりサイトはこちら >>地震保険金の支払いについて

地震で損害を受けた際には地震保険金を受け取れますが、すべてのケースで保険金額の全額支払われるわけではありません。

損害の規模によって受け取れる保険金額は変わります。全損の場合は最高で時価額の100%を受け取ることができますが、大半損の場合は60%、小半損の場合は30%、一部損の場合は5%となります。

| 損害区分 | 支払われる保険金額 |

受け取れる保険金額 (保険金1000万円の場合) |

|---|---|---|

| 全損 |

地震保険金額の100% (時価額が限度) |

1000万円 |

| 大半損 |

地震保険金額の60% (時価額の60%が限度) |

600万円 |

| 小半損 |

地震保険金額の30% (時価額の30%が限度) |

300万円 |

| 一部損 |

地震保険金額の5% (時価額の5%が限度) |

50万円 |

損壊の認定区分は、国によって定められています。建物の場合は、主要構造部がどれだけ損害を受けたか、もしくは、消失・流失した部分の床面積の比率に応じて、損害区分が分かれます。家財の場合は、家財全体の時価に対して、どれだけ損害があったか、という比率で分かれます。

| 損害区分 | 建物の場合 | 家財の場合 |

|---|---|---|

| 全損 |

・主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の50%以上 ・焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上 |

損害額が家財全体の時価の80%以上 |

| 大半損 |

・主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の40%以上50%未満 ・焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満 |

損害額が家財全体の時価の60%以上80%未満 |

| 小半損 |

・主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の20%以上40%未満 ・焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満 |

損害額が家財全体の時価の30%以上60%未満 |

| 一部損 |

・主要構造部(軸組、基礎、壁、屋根等)の損害額が、建物の時価の3%以上20%未満 ・建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・大半損・小半損に至らないとき |

損害額が家財全体の時価の10%以上30%未満 |

地震保険で使える税控除、割引制度

また、地震保険には税控除や割引制度があります。

・地震保険料控除

・免震・耐震性能に応じた割引制度

・長期契約割引

地震保険料控除(最大5万円)

支払った地震保険料は、最大5万円が所得税から控除となります。5万円に満たない場合は、全額が控除の対象です。

控除を受けるには確定申告が必要です。確定申告書の「地震保険料控除」の欄に支払った保険料の金額を記入し、支払い金額や控除を受けられることを証明する証明書を用意します。ただし、年末調整で控除された場合は、その必要はありません。会社員の場合は、勤務先に申告するようにしましょう。

免震・耐震性能に応じた割引制度(最大50%の割引)

地震保険には、建物の免震性能・耐震性能に応じた、保険料の割引制度があります。

| 割引の種類 | 割引率 | 適用条件 |

|---|---|---|

| 1.免震建築物割引 | 50% | 対象建物が「住宅の品質確保の促進等に関する法律」(品確法)に規定された免震建築物である場合 |

| 2.耐震等級割引 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

対象建物が品確法または「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」(評価指針)に定められた耐震等級を有している場合 |

| 3.耐震診断割引 | 10% | 対象建物が地方公共団体等による耐震診断または耐震改修の結果、昭和56年6月1日に施工された改正建築基準法における耐震基準を満たす場合 |

| 4.建築年割引 | 10% | 対象建物が昭和56年6月1日以降に新築された建物である場合 |

割引を適用するには、地震保険の加入時に、損保会社へ所定の確認資料を提出する必要があります。こちらから申請しなければ、割引が適用されないこともあるので、適用要件に当てはまる場合は、必ず申請するようにしましょう。

また、年保険料が同じ前提では、長期契約のほうが総額が小さくなるため、単年契約の人は長期契約を含めて見直す余地があります。

地震保険は必要な保険なのか?

地震保険料は保険金額に比例して高くなります。

さらに、都道府県や建物の構造によっても保険金額は異なります。改定後の基準保険料(ロ構造(木造など)・保険金額1,000万円・1年契約)で見ると、最も高い地域(千葉県など・41,100円)と最も安い地域(鹿児島県など・11,200円)で、年間29,900円の差があります。

割引制度や税控除があるとはいっても、地震保険料は高額になりがちであることには変わりありません。「必要あるのだろうか?」と思う人もいるのではないでしょうか。

では地震保険は加入しなくていいのでしょうか。

地震保険は、国(政府)と民間損保会社とが行う公共性の高い保険

地震によって被害を受けた場合、その保険金だけで住宅を再建築することは難しいでしょう。ただし当面の生活資金としてまとまったお金を手にすることができる地震保険は、今後の生活の大きな助けとなります。

実は、地震保険は政府と民間の保険会社が共同で運営する公共性の高い保険であり、地震保険法に明記されている「地震等による被災者の生活の安定に寄与する」という点においては、かなり有用な保険であることには間違いありません。

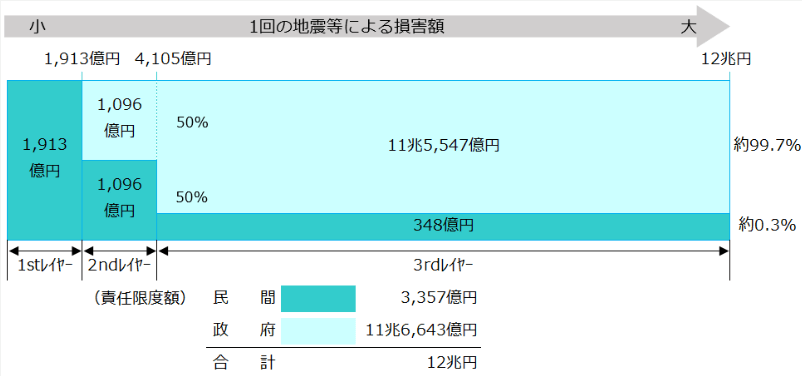

地震保険は、政府再保険を含む制度の枠組みのもとで運営されており、大規模災害時の支払原資が制度的に支えられています。大規模災害が起こった場合は、下表のように保険金の99%以上を政府が負担することになっています。地震保険に加入していなければ、地震による損害について保険金を受け取ることはできません。

このように、実は地震保険は「加入者にとって非常に割の良い商品」であり、ほとんど補助金のような仕組みなのですが、そもそも地震保険に加入していなければ、保険金をもらうことはできません。

日本は世界有数の地震大国だが、地震保険加入率は約35%

世界有数の地震大国である日本。国土技術研究センターによれば2011年〜2020年の間に起きたマグニチュード6以上の地震のうち、17.6%が日本で発生しています。

いつ何時起こるかわからない、予測不能な地震に対する備えとなるのが地震保険ですが、年々増加傾向にあるものの、世帯加入率(全世帯のうち地震保険に加入している世帯の率)は35.4%(2024年)と、それほど高い数字とは言えません。

【地震保険の世帯加入率】

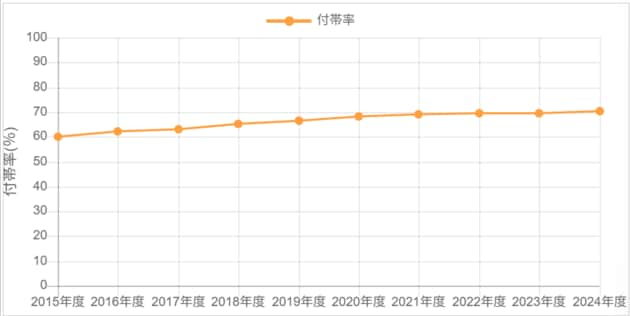

なお、地震保険は火災保険とあわせて契約するものです。火災保険に加入している人のうち、どの程度の人が地震保険に加入しているかを算出した、地震保険付帯率は、70.4%(2024年)と、約7割程度。3割程度の人は、地震保険に加入していないということになります。

【地震保険付帯率】

やはり、世間一般的に「地震保険は高い」というイメージが影響しているのかもしれません。

それでも入っておいたほうがいい地震保険

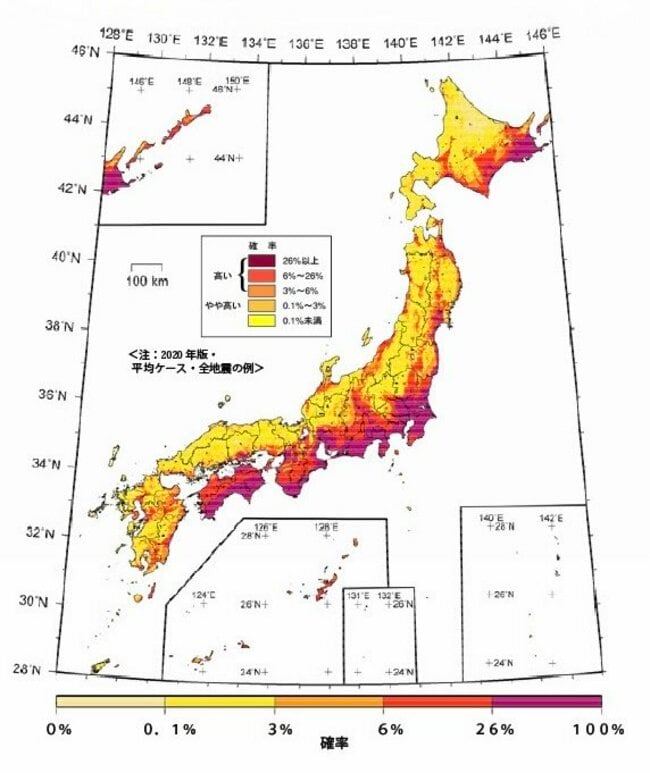

今後30年間に震度6以上の地震が発生する確率は高く、特に南海トラフ沿いでは大規模地震が想定されています(内閣府/地震調査研究推進本部)。2025年(令和7年)9月には確率表示の整理があり、「今後30年以内で60%〜90%程度以上」という示し方が公表されました。

地域によって大きな差がありますが、南海トラフ沖での巨大地震はいつ起きてもおかしくないという状況です。

保険料が高いように感じるかもしれませんが、地震起因の損害(地震による火災・津波等を含む)に備える制度として、地震保険(火災保険への付帯)は有力な選択肢です。

地震保険を見直す際の注意点

2022年10月に改定された地震保険ですが、2026年2月現在では変動がありません。

ただし今後、地震による被害が増加すれば、地震保険が値上げされる可能性は否定できません。

地震保険の改定時期が発表されて、自分の住む家の地震保険料が値上げされることが分かった場合は、改定前に保険料を見直し、最長の5年契約で契約することをおすすめします。ただし、契約中の保険料と改定後の保険料を比べて、本当にメリットがあるのかを確認しておきましょう。また、もし地震保険に未加入の場合は、改定前に加入しておくのがおすすめです。あわてる必要はありませんが、改定が公表されたら一度、損保会社に見積もりを取ってみましょう。

地震保険は、主契約である火災保険に付帯(セット)しての契約となるため、保険期間を火災保険の保険期間と一致させる必要があります。例えば火災保険を最長5年で契約し、途中から地震保険に加入したい場合は、火災保険の残り期間と同じ保険期間に揃えて加入できます。

ただし、地震保険は現在加入している火災保険の会社で手続きを行う必要があります。別の保険会社で地震保険だけ契約することはできません。地震保険は建築年数や耐震性能で割引が適用されるので、中途加入時でも適用可能なので、もし地震保険に加入したい場合は、手元に耐震関係書類を用意しておくとスムーズです。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |