賃貸住宅に居住している人の多くは、物件契約時に火災保険に加入する。ワンルームであれば、火災保険料は2年で2万円程度が相場だが、加入する火災保険を自分で選ぶことで、大幅に保険料を抑えることが可能だ。ここでは、賃貸向けの火災保険の仕組みや相場、お得な商品の選び方について解説する。(住宅・不動産ライター 椎名前太)

賃貸の火災保険は、自分で選べば安くなる!

アパートやマンションといった賃貸住宅に入居する際には、多くの場合で火災保険への加入が求められる。このとき、入居契約と同時に、不動産仲介会社から紹介された火災保険の契約を交わす人が多い。

不動産仲介会社から紹介される火災保険の保険料は、一人暮らしでワンルームや1Kの部屋で年間1万円(2年契約で2万円)といったところだろうか。賃貸契約の契約書の中に「火災保険料(2年間)」などと記載されている場合もある。

しかし、それだと保険料を多めに払ってしまっている可能性が高い。

実は、賃貸住宅用の火災保険は、自分で商品を選んで加入することができるが、このことはあまり知られていない。適切な保険商品を選べば、年間5,000円程度まで保険料を抑えることも可能だ。

賃貸住宅の火災保険料、相場はどれぐらい?

では、実際に自分で火災保険を選んだ場合、どれぐらいの保険料になるのか確認してみよう。

今回は、賃貸住宅用の火災保険を提供している損保3社(チューリッヒ少額短期保険、日新火災海上保険、ジャパン少額短期保険)と、都民共済の保険料を比較した。

賃貸住宅の火災保険料の相場(家財:300万円、1年間あたり) |

||||||

|

商品名 (損保会社) |

保険料・掛金 |

家財以外の保険金額・補償 |

||||

|

ミニケア賃貸保険 (チューリッヒ少額短期保険) |

4,770円 |

借家人賠償責任:1000万円 生活再建費用:10万円 修理費用:100万円 被害事故法律相談費用等:30万円 |

||||

|

お部屋を借りるときの保険 |

6,000円 |

借家人賠償責任:2000万円 被害事故法律相談費用等:30万円 |

||||

| 新すまいRoom保険A (ジャパン少額短期保険) |

7,600円 | 借家人賠償責任:1000万円 個人賠償責任:1000万円 |

||||

| 新型火災共済 (千葉県民共済) |

5,120円 |

※賃貸用火災共済+個人賠償責任共済で試算 |

||||

|

見積もり条件(2022年3月試算) ・家財の保険金額:300万円 ・各社見積もり参照サイト: |

||||||

これを見てもわかるように、賃貸住宅用の火災保険は「年間約5,000円~8,000円以内」に収まる。現在、年間1万円程度の保険料を支払っている人は、ぜひ一度、見積もりを取ってみることをおすすめする。

今回、見積もりを取った条件としては、「家財の保険」「借家人賠償責任保険」「個人賠償責任保険」の3つがセットになっていること、保険金額は300万円、契約期間は1年から2年とした。

また、千葉県民共済の保険料(掛け金)は、共済の割に安く思えないかもしれないが、借家人賠償責任が一律で3億円と、かなり高額だ。単純に保険料だけで選択するのは得策ではないことが分かる。

【関連記事】>>専門家が選ぶ、おすすめ火災保険は?【賃貸編】

賃貸住宅でも火災保険が必要な理由

先述したが、アパートやマンションなどの賃貸住宅に入居する際には、賃貸契約において火災保険への加入を義務付けられることがほとんどだ。そもそもなぜ、賃貸にも火災保険が必要なのだろうか? できることなら入りたくない、という人もいるだろうが、それには理由がある。

保険商品は「発生頻度は低いが高額になる損害」に備えるもの

そもそも火災保険を含む保険商品とは、発生する可能性は低いが、起きてしまうと損害額が高額になるリスクに対して備えるものだ。

自分の家が火事になることはめったにないけれど、万が一、火事になってしまったら、その損害額は数千万円にものぼる可能性がある。

賃貸住宅でも同じことが言える。借りている家が燃えてしまったら、手持ちの家財道具の新調、大家への弁済などが必要になってくる。そのため、賃貸でも火災保険は必須なのだ。

また、自らの過失によって火災が発生した時はもちろんだが、自分に非がなくても損害を受ける場合がある。日本には、「失火責任法」という法律があり、失火者に重大な過失※が無い限り、損害賠償責任を負わせない。

つまり、隣近所などからのもらい火で自分の家財が損害を受けたとしても、多くの場合、その失火者に損害賠償請求をすることはできない。自分の財産は、自分で守らなくてはならないのだ。

1.台所のガスコンロに天ぷら油の入った鍋をかけて加熱中、その場を離れて出火させた場合。

2.たばこの吸い殻が完全に消えたことを確認せず、その吸い殻を紙類が入ったビニール製ごみ袋に入れて放置したまま外出し、出火した場合など(出典:日本損害保険協会)

賃貸の火災保険の基礎知識

賃貸住宅向けの火災保険は、以下の3つの目的がある。

・借りている部屋の原状回復(大家に対する補償)のため

・隣家などの財産を守るため

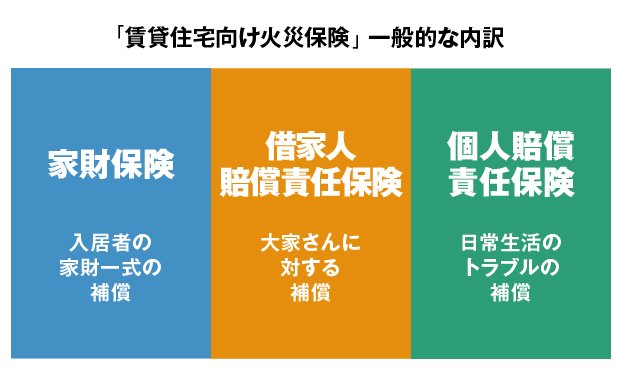

これらの全てを補償するため、賃貸住宅用の火災保険は、「家財保険」「賃借人賠償責任保険」「個人賠償責任保険」の3つの補償内容で構成されている。

ではここから、それぞれの補償内容を解説していこう。

「家財の保険」は、自分の家財を補償

賃貸住宅の場合、建物は大家の所有物なので、建物の火災保険には大家が加入する。賃借人が入るのは、部屋のなかに収まっている自分の持ち物(財産)への火災保険ということになる。これが「家財の保険」だ。

家財の保険は、火災だけではなく、落雷や爆発、風災、雹(ひょう)災、雪災などによる損害も補償範囲となっているのが一般的。このほか、盗難なども補償範囲に含まれていることが多い。ただし、地震による損害は地震保険の補償範囲となるので、オプションで地震保険に契約しなくてはならない。

ここで注意したいのは、宝石や美術品といった一定以上の金額のものは、火災保険契約時に損保会社に申し出ておかないと、補償の対象外になるということだ。各損害保険会社によって違いはあるが、30万円以上の品物を申し出の対象にしている会社が多い。

「借家人賠償責任保険」は、大家さんへの補償

賃貸住居の火災保険に「家財の保険」と必ずセットになっているのが、「借家人賠償責任保険」。借家人賠償責任保険とは、借主が部屋に損害を与えてしまった場合に備えるものだ。

火災や爆発、漏水などによって、借りている部屋に損害を与えてしまったときや、部屋を退去するときには、借主は大家に対して原状回復の義務がある。原状回復に必要な費用を補償するのが、この借家人賠償責任保険だ。

この義務は民法によって定められており、「善管注意義務」と「原状回復義務」がそれにあたる。

民法第400条の「善良な管理者としての注意義務」のことで、賃貸住宅の借主は借りている部屋や室内の備え付けの設備に対して、一般的・客観的に要求される程度の注意をしなければならない。例えば、風呂場やトイレなどの水回りの清掃を怠り、著しくカビや汚れを発生させた場合や、こぼしたジュースをそのままにしてフローリングを劣化させる、壁面に釘やネジを打ち込んで穴を開ける……など、入居者の管理が行き届いていないときには、「善管注意義務違反」となる。

借主の使用により発生した建物価値の減少のうち、借主の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損傷などを復旧する義務。つまり、部屋を退去する際には、借りた当初の原状に回復して返還しなくてはならないというものだ。ただし、通常使用による損耗や、経年劣化について回復する義務はない。

この2つの義務があるために、故意か過失かにかかわらず、借りている部屋に対して損害を与えると、大家から損害賠償を求められることがある。過失や偶然の事故によって損害を与えてしまった場合には、この「借家人賠償責任保険」から、保険金が支払われる。

ただし、注意すべきは「借家人賠償責任保険」の補償範囲は、火災、破裂・爆発、漏水事故に限られるということ。例えば、「洗濯機のホースが外れて部屋が水浸しになった」「ストーブの消し忘れでボヤを起こし、壁や床が焼けてしまった」といった場合は保険金が受け取れる。

一方、日常生活で発生するほとんどの事故が、破損・汚損などだといっていい。「子どもが走り回って床に傷がついた」「模様替えをしたら壁紙がはがれた」などだ。ところが、破損・汚損は補償範囲に含まれていないので、こういったケースだと保険金は受け取れない。

「個人賠償責任保険」は日常のトラブルに備える

大家への責任とは別に、隣人に対して損害を補償しなくてはならないケースもある。そのための備えが「個人賠償責任保険」だ。

たとえば、漏水事故などが起きて、下の階の部屋が水浸しになってしまった場合、その損害は事故を起こした側が補償することが多い。こうしたときに、個人賠償責任保険を契約していると、その損害を保険金でまかなうことができる。また、火災で隣家に損害を与えてしまった場合も、個人賠償責任保険が利用できる。

そのほかにも、個人賠償責任保険では、日常生活のさまざまな事故に対応している。ケガをさせてしまった相手への治療費や、買い物中に高価な売り物を壊してしまった場合の弁償などにも保険金が支払われる。また、保険に入っている本人だけでなく、家族が損害賠償責任を負ってしまった場合にも対応できる。

なお、個人賠償責任保険を契約する際は、自動車保険やクレジットカードに付帯していることがあるので、重複契約になっていないか確認したほうがいいだろう。2つの損保会社で個人賠償責任保険をそれぞれ契約している場合、保険金は2社から半分ずつ支払われる。その際の手続きは2倍になるので注意したい。

このような理由から、一般的な賃貸住宅向けの火災保険は多くの場合、「家財の保険」「借家人賠償責任保険」「個人賠償責任保険」の3つがセットになっている。「借家人賠償責任保険」「個人賠償責任保険」は特約になるので、単独で加入することはできない。

賃貸の火災保険の選び方

賃貸住宅の場合、建物部分は大家さんの持ち物なので、火災保険が必要なのは基本的に「家財」となる。火災だけでなく、風災や水災、盗難などのリスクに対して備えることができる。

また、先ほども説明した通り、部屋を壊したら大家さんへの賠償責任が発生するので、家財の保険の他に「借家人賠償責任保険」が必要だ。

損保会社によって、どこまでを補償範囲とするのか、自己負担額(免責金額)の有無の設定など、パッケージが異なるので、自分に必要なリスクを確認して加入するようにしよう。

家財の保険金の目安

家財の保険をかけるとき、保険金額をいくらに設定したらいいのか、迷う人も多いだろう。

保険金額は、家具や家電、衣服などを改めて買い直す場合にかかる金額を設定する。だが、実際にどれぐらいの金額がかかるか、ひとつひとつ計算する人はほとんどいない。

そこで、年齢や世帯人数に応じて目安となる金額があるので、こちらを参考にするといいだろう。以下は、損保ジャパンが提示している家財評価表だ。

【家財新価の目安(損保ジャパンの場合)】

| 家族構成 |

2名 大人のみ

|

3名 大人2名 子ども1名 |

4名 大人2名 子ども2名 |

5名 大人2名 子ども3名 |

独身世帯 | |

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

|

50歳前後 (含以上) |

1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

| 出典:損保ジャパン「家財新価一覧」 | ||||||

この目安表の数字をもとに家財の保険金額を設定するのが一般的だ。

また、実際の家財の価値よりも多めに保険金額を設定しても意味はない。本当は300万円分の家財しかないのに、500万円の火災保険に加入した場合、事故時に500万円支払われることはないからだ。保険金の支払い額は、実際に家財を再購入するための費用が限度額になる。

そのため、多めの保険金額を設定しても保険料が上がるだけで、メリットはないので注意しよう。

【関連記事】>>火災保険の対象には「家財」も必要? 保険の対象になるもの・ならないものや、保険金額の決め方を確認しよう!

賃貸住宅の火災保険にはどんなものがある?

賃貸住宅用の火災保険は、損保各社や共済などが取り扱っている。

・THE家財の保険(損保ジャパン)

・タフ・すまいの保険(あいおいニッセイ同和損保)

・トータルアシストすまいの保険(東京海上日動)

・リビングFIT(三井住友海上)

・セコム安心マイホーム保険(セコム損保)

・お部屋を借りるときの保険(日新火災)

・ミニケア賃貸保険(チューリッヒ少額短期保険)

・愛ある家財保険(アイアル少額短期保険)

・新家財総合保険「わが家の保険」(あそしあ少額短期保険)

・くらしの安心総合保険(ジェイアイ傷害保険)

・リビングパートナー保険(AIG損保)

引っ越し先でも火災保険は引き継げる!

入居している賃貸住宅から引っ越す場合、加入中の火災保険をそのままにしてはいないだろうか? もちろん、引越しと同時に契約期間が満了するのであれば問題ない。実は、1年もしくは2年間一括で契約した部屋の火災保険は、退去時に解約することができる。その場合、保険期間が残っていれば返戻金がある。

また、契約期間が残っている場合は、住所変更や保険内容の見直しをすることで、新しい家でも契約を継続することができるので、以下の手続きを確認しておこう。

保険会社に連絡して、「異動(変更)手続き」を行えば、契約を継続できる。ただし、同居人が増えて家財が増えた場合などは、保険料は再計算され、追加で保険料を支払うこともある。ただし、物件によっては管理会社が火災保険を指定するケースもあるので、管理会社への確認が必要だ。

賃貸用の火災保険と、持ち家用の火災保険は、補償内容が異なる。そのため、賃貸の際に契約していた火災保険を、持ち家に対して継続契約することはできない。持ち家だと、建物部分も自分の所有物になるので、新しく加入する火災保険では、「建物」「家財」両方の保険に入ることが必要だ。

現在住んでいる持ち家の売却・解体などするのであれば、契約中の火災保険は解約して、賃貸用の火災保険に改めて加入することになる。引き続き持ち家を保有するのであれば、現在契約中の火災保険はそのまま残して、その持ち家の火災保険とし、引越し先の賃貸用の火災保険に、別途加入することになる。

まとめ

賃貸住宅用の火災保険に関心を持つ人は少ない。そのため、賃貸契約を結ぶと同時に火災保険にも契約して、そのまま更新している…という人がほとんどだ。しかし、不動産会社から勧められる商品がベストとは限らない。

見積もりを取ってみて分かるように、保険料の相場は「約5000円~8000円以内」だ。そのため、まずは自分で商品を探して加入するのが賢い方法といえる。自分に適した保険金額や、補償内容さえわかれば、見積もりを取るのは比較的容易だ。不動産会社や大家に対しては、事前にその旨を伝え、加入後はその証しとして保険証券のコピーなどを提出すれば問題はない。

特に、個人賠償責任保険に関しては、クレジットカードや自動車保険に付帯していることもあるので、もしそうなら、個人賠償責任保険はあらためて加入する必要はないので注意が必要だ。

【関連記事】>>専門家が選ぶ、おすすめ火災保険は?【賃貸編】

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |