台風や突風などによって生じる損害への補償は、風災補償として火災保険の基本補償に含まれているのが一般的です。この記事では、風災補償で保険金を受け取れるケースやチェックポイントについて解説します。(ファイナンシャルプランナー・平野雅章)

火災保険の風災補償とは?

損害保険の一種である火災保険は、さまざまな自然災害や火災、盗難などによって生じた建物や家財の損害を補償します。

一般的に、風災補償は火災保険の基本的な補償の一つとして組み込まれており、台風・暴風・突風・竜巻などの風によって生じた損害を補償します。通常、雹(ひょう)や雪による損害の補償とセットになっています。

風災補償の対象となるケース

火災保険では、補償の対象として建物と家財の両方またはいずれかを選ぶことができます。

具体的には、以下のような損害が風災補償の対象となります。

(2)強風で屋根材に浮きが生じ、天井に雨漏りが発生した

(3)強風で雨どいが壊れた

(4)強風でカーポートの屋根が壊れた

(5)強風で自転車が倒れて壊れた

(6)強風で屋根が壊れ、そこから雨が入ってテレビが故障した

この場合、(1)~(4)は全て建物の損害のため、補償の対象として建物を選んでおけば補償を受け取れます。しかし、(5)の自転車や(6)のテレビは家財に含まれるため、家財を補償対象に選んでおかなければ補償を受け取ることはできません。

なお、(6)のように建物の外側の部分が風により破損し、破損部分から建物内部に風や雨が吹き込むことにより生じた損害も風災補償の対象になります。

また、マンションは風による被害を受けにくい印象があるかもしれませんが、以下のようなケースでマンションも風災補償の対象となることが少なくありません。

(8)台風によってマンション屋上のシート防水が破損し、発生した水漏れで壁紙や家財道具に被害が出た

ただし、分譲マンションは、区分所有者がそれぞれ所有する「専有部分」と、所有者全体で共有する「共用部分」とに区別されます。マンションの所有者は個人の火災保険に加入しますが、建物として保障の対象となるのは専有部分のみであることが一般的です。共用部分は、別途マンション管理組合が火災保険に加入します。

通常、窓ガラスやシート防水は共用部分となります。そのため、(7)の窓ガラスや(8)のシート防水は個人で加入した火災保険の対象外ですが、壁紙は建物として、家財道具は家財として補償対象になります。

【関連記事】>>マンションも風災補償が必要な時代に! 台風や強風・竜巻の増加で、風災被害のリスクは増している

風災補償で保険金が支払われないケース

風災補償で保険金が支払われない代表的なケースも確認しておきましょう。

自動車は火災保険の家財に含まれず、補償の対象外となります。なお、自動車に車両保険(一般型またはエコノミー型)を付けていると、風災による損害に対しても補償が受けられます。

また、もとからあった隙間(通風口・閉め忘れなど)や経年劣化、住宅の欠陥を原因として雨漏りが発生した場合も補償の対象外となります。

風災補償の対象となるのは、風が原因で建物の外側の部分が破損し、そこから雨が吹き込むなどして被害が出た場合に限るので注意が必要です。

台風の発生は秋も多い

風災補償の対象となる代表的なものが、台風による損害です。

10月にもなると台風への警戒心も薄れてくるかもしれませんが、台風は秋にも頻繁に発生しています。

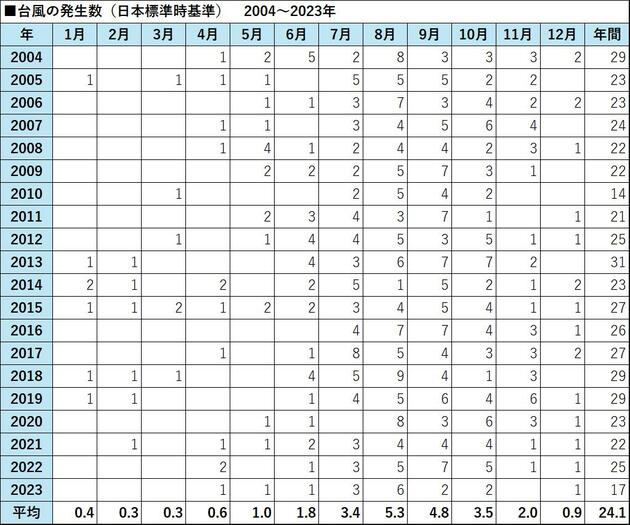

下の表は、気象庁が災害をもたらした気象事例として挙げているもので、そのうち暴風による被害が顕著だった直近の台風の事例をまとめたものです。

・台風第10号による暴風、大雨等:9月4日~7日(2020年)

・令和元年東日本台風(台風第19号)による大雨、暴風等:10月10日~13日(2019年)

・令和元年房総半島台風(台風第15号)による大雨、暴風等:9月7日~10日(2019年)

参考:気象庁ホームページ「災害をもたらした気象事例(平成元年~本年)」

続いて、下記の表で過去20年の月別の台風発生数を見てみましょう。台風の平均発生数は8月と9月の約5個がピークですが、10月も3.5個と3番目に多いことがわかります。

竜巻などによる突風の発生箇所は分散している

台風だけでなく、竜巻などによって引き起こされる突風でも、風災補償の対象となるような被害が生じることがあります。

気象庁によると、1年当たりの竜巻発生確認数は約20件(2007~2023年、海上竜巻を除く)と決して多くはありません(※1)。しかし、突風が発生する場所は非常に分散しています(※2)。

そのため、台風の被害を受けにくい地域であっても油断はできません。2022年には、横浜の普通の住宅街で小規模な竜巻が発生し(※3)、住宅にも大きな損害を与えました。

※1.参考:気象庁ホームページ「(竜巻等の突風データベース)年別の発生確認数」

※2.参考:気象庁ホームページ「(竜巻等の突風データベース)突風事例一覧(突風分布図)」

※3.参考:気象庁 報道発表「令和4年8月18日に神奈川県横浜市で発生した突風について」

風災補償の3つのチェックポイント

現在、火災保険の長期契約の最長期間は5年と定められています。しかし、2015年10月の改定前までは最長36年、その後2022年10月の改定までは最長10年の長期契約が可能でした。

契約時には十分に理解していた補償内容であっても、長期契約の間に記憶が薄れてしまうものです。以下の3つのチェックポイントを中心に、契約内容を確認しておくとよいでしょう。

1. 基本補償に風災補償が含まれているか

そもそも、「基本補償に風災補償が含まれているか」は必ず確認しておきましょう。

前述の通り、通常の火災保険には風災補償が含まれています。しかし、「自由設計型」の火災保険の場合、契約者が基本補償の範囲を自由に選べるため、風災補償を外して契約していることがあります。

自由設計型の火災保険はネット通販型の火災保険で多いですが、代理店型の火災保険にも自由設計型の商品はあります。念のため、風災補償を外して契約していないか確認しておくとよいでしょう。

2. 補償の対象として建物と家財の両方を選んでいるか

火災保険では、補償の対象として「建物のみ」「家財のみ」「建物と家財」の3通りが選べます。自分の契約が建物と家財の両方を補償できているか、あらためて確認しておきましょう。

十数年前までは家財を補償の対象としていない契約も多かったですが、風災では家財が被害を受けることも珍しくありません。万が一、各種の家電製品、家具、調理道具、服・靴・バッグなどの家財をまとめて買い替えるような事態になれば、相当な費用が必要となります。

補償の対象として建物と家財の両方が選ばれているか、契約内容を確認しておきましょう。

3. 免責金額

免責金額の有無も重要な確認ポイントです。免責金額がある場合には、その金額を把握しておくことが大切になります。

以前の火災保険の風災補償では「フランチャイズ方式」が採用されていましたが、最近では「免責方式」がほとんどです。免責方式では免責金額を「なし」から「20万円」までの範囲で選べることが多く、免責金額を増やせば保険料を抑えることができる半面、補償として受け取れる金額が減ってしまいます。

〇免責方式:損害額が免責金額を超えた場合、超過分のみが保証される。免責金額は通常0~20万円の範囲で設定可能。

契約の更新時、あえて免責金額を増やすことで保険料を抑えるという選択もありますが、そもそも免責金額を把握していなければ検討することもできません。自分の風災補償の免責金額がどのくらいか、正しく理解しておくことが大切です。

【関連記事】>>火災保険の免責とは何? 損害を受けても保険金を受け取れないケースや、免責金額の設定でどれくらい保険料が安くなるかを解説!

まとめ

台風や竜巻といった風災はいつ起きるかわかりません。火災保険自体も改定された部分があり、火災補償の内容自体も変わってきています。

3つのチェックポイントを中心に自分の風災補償の内容を把握し、必要に応じて見直しの検討も行いましょう。

【関連記事】>>火災保険の一括見積もりサイト3社をレビュー!実際に見積書を取り寄せ、比較してみた

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |