火災保険料の大幅な改定が10月に予定されており、多くの場合、保険料は値上げされ、家計への負担が増す見込みだ。また、保険料改定と同時に「契約期間の短縮」や「自己負担金額の引き上げ」など、見過ごせない改定も含まれている。10月に訪れる火災保険の3つの改定について解説しよう。(フリージャーナリスト:福崎剛)

2022年10月に予定される、火災保険の3つの改定ポイント

すでに新聞などでも報道されているが、損害保険大手4社(東京海上日動火災保険、損保ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険)は、2022年10月にも火災保険料の改定を予定している。

実は、火災保険料の改定と同じタイミングで、損保各社は「契約期間の短縮」と「家財保険の自己負担金額の引き上げ」も行うことが分かっている。

そこで、この10月に予定されている、火災保険の3つの重要な改定ポイントについて説明しよう。

【2022年10月 火災保険の改定ポイント】

1.火災保険料の改定(全国平均約11%の値上げ)

火災保険料は「火災保険参考純率※」と呼ばれる指標をもとにして、損保各社が決定するのだが、2021年6月16日に発表された最新の数値によると、全国平均で参考純率は10.9%上がった。

参考純率の発表から約1年〜2年後、各損保会社が火災保険料の改定を行う。この引き上げ分が反映されるのが、2022年10月である。今回の保険料改定では、全国平均で約11%値上げされると考えていいだろう。

※参考純率とは?

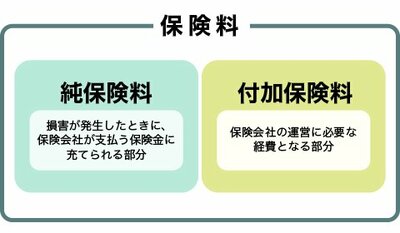

損害保険料率算出機構が算出する「純保険料率」のこと。純保険料率とは、事故が発生した時に、保険会社が支払う保険金に充てられる部分である。参考純率(純保険料率)は、保険会社各社から収集した大量の契約・支払データのほか、各種の外部データも活用して算出される。

対して、保険会社の必要経費などに充てられるのは「付加保険料率」といい、この2つを合わせて火災保険料が決定している。

大阪府では、築10年以上だと

建物構造問わず20%〜30%値上げの可能性

しかし、「約11%の値上げ予定」というのは、あくまでも全国平均の数値だ。火災保険料は、建物構造や都道府県によっても異なるため、同じ損保会社でも、住んでいる場所などによって保険料の改定幅が違ってくる。

参考純率についても地域差がある。築10年以上の建物を対象にした、参考純率の改定表を見てみよう。

資料:2021年6月発表 火災保険参考純率 改定率(築10年以上の例)

現在発表されている資料からは、三大都市圏と全国でも最も改定率が高かった都道府県、低かった都道府県が読み取れる。

【M構造】最大:宮崎県(+33.0%)、最小:山形県(+1.1%)

【T構造】最大:山梨県(+33.4%)、最小:山口県(▲7.1%)

【H構造】最大:沖縄県(+36.6%)、最小:山口県(▲10.3%)

参考純率が最も大きく引き上げられたのは、「沖縄県のH構造(木造住宅など)」でプラス36.6%となった。この割合が、直接、火災保険料の値上げに反映された場合、これまでより3割以上も保険料が値上げとなる可能性がある。

大手損保会社の広報担当者によれば、「詳細は未定ですが、保険料が値下げになる都道府県もあります。参考純率(の改定率)とおおむね同様です。例えば、山口県・築10年以上(H構造)では、約10%保険料が下がる見込みです」とのこと。

なお、築10年以上の場合は、建物構造にかかわらず参考純率がおおむね引き上げとなっている。そのため、2022年10月以降、保険料が値上げになることを覚悟しておくべきだろう。

・M構造:マンション構造。コンクリートなどで建築された共同住宅

・T構造:耐火構造。鉄骨造など、戸建てで耐火建築物に該当する住宅

・H構造:非耐火構造。木造など、特に火災対策がされていない住宅

築5年未満の住宅だと、値上げ幅は緩やかに

一方、築5年未満の建物だと、火災保険料の改定率は緩やかになる。築年数の浅い住宅は、築年数の古い住宅に比べて、災害や給排水設備の老朽化などによる損壊リスクが低いためだ。

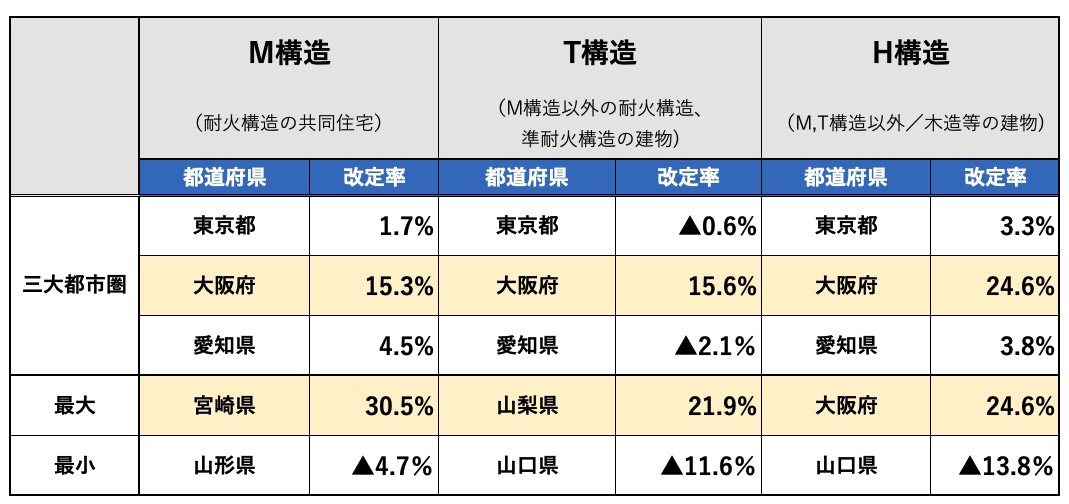

資料:2021年6月発表 火災保険参考純率 改定率(築5年未満の例)

築5年未満の住宅において、改定率が最大・最小となった都道府県は、以下の通りだ。

【M構造】最大:宮崎県(+30.5%)、最小:山形県(▲4.7%)

【T構造】最大:山梨県(+21.5%)、最小:山口県(▲11.6%)

【H構造】最大:大阪府(+24.6%)、最小:山口県(▲13.8%)

宮崎県のM(マンション)構造建物では、築5年未満にもかかわらず、参考純率が30.5%も引き上げとなっている。参考純率の引き上げ率がそのまま火災保険料の引き上げ率と同じになるわけではないものの、大幅な引き上げがありそうだと分かる。

2. 契約期間の短縮(最長10年から最長5年へ)

現在、火災保険は最長10年間の契約が可能だが、この10月からは最長5年間へと短縮される。これは、近年、突発的な自然災害が増えているため、災害が発生する確率を予測することが困難になっており、長期的なリスクを抱えることができなくなったことが原因だ。

これまでも、火災保険の契約期間は徐々に短縮されている。

・〜2015年9月末までの契約:最長36年間

・2015年10月〜2022年9月までの契約:最長10年間

・2022年10月以降の契約:最長5年間

2015年9月までは、火災保険の契約は最長36年だった。住宅ローンの返済期間がおおむね35年であることから、一度契約したら、返済期間中は火災保険に加入した状態が続く。

ただ、先にも説明した通り、自然災害の増加によって支払われる保険金の先行きの見通しが立てにくくなったことから、2015年10月以降、契約期間は最長10年間に短縮している。そこから7年後となる今年、さらに5年間短くなるのだから、損保会社の焦りがうかがえるだろう。

では、契約期間が短縮されると、具体的にどういう影響があるかを説明しよう。

火災保険料の長期割引率が低くなる

火災保険には、契約期間の長さに応じて保険料が割引となる「長期割引」がある。契約期間が長いほど割引率は高くなり、5年契約だと10〜15%程度、10年契約だと15〜18%程度、保険料が割引となる(割引率は損保会社による)。

契約期間の短縮によって、最長5年契約までとなると、保険料の最大割引率は10〜15%前後になってしまうということなのだ。これは、実質的な値上げに近いと言えるだろう。

保険料改定の影響を受けやすい

火災保険料は、契約した段階で一括払いをしてしまえば、保険期間中の保険料は変わることがない。しかし、契約期間が最長5年に変更となると、5年後には契約をし直さなくてはならない。そのため、値上げの影響を受けやすくなる。

今後も、火災保険料の引き上げが続くとなると、更新のたびに新料金で契約しなくてはならず、負担が増すということだ。

3. 家財保険 自己負担額の引き上げ

そして、3つ目の改定ポイントが「家財保険の自己負担額引き上げ」だ。

火災保険の対象は大きくわけて2つある。「建物」と「家財」だ。家財とは、建物の中にある、電化製品・家具・衣類・食器など、生活用の動産(動かせる財産)のこと。

損保会社大手4社では、この10月に、家財補償の自己負担額の最低金額を改定して大幅に引き上げるとしている。「いままでは自己負担額を、0円・1万円などお客様が選べましたが、一律5万円に引き上げます」と、損保会社大手の広報担当者は話す。

その金額までは保険が適用されない(自己負担する)という金額のこと。

自己負担金額5万円の場合、5万円以下の少額補償は支払われない。

5万円を超える補償を受けられた場合も、5万円分の自己負担を除いた保険金しか支払われない。

例)高級家具を破損し、12万円の修理が必要になった。

支払い保険金:12万円−5万円(自己負担額)=7万円

自己負担額の引き上げに踏み切ったのは、家財の少額補償申請が増えたことも一因だ。「コロナ禍で在宅ワークが増えたこともあり、家で仕事をしていてパソコンを落としてしまうケースなどで保険金申請も増えている」(同広報担当者)

金額の多少にかかわらず、保険金申請があれば対応業務が発生する。そのため、損保各社としては、自己負担額を引き上げることで、増加した少額の申請の事務処理を抑えたいという狙いがあるようだ。

自己負担額が引き上がると、どうなる?

現在は、多くの場合、家財保険の自己負担額を契約時に選ぶことができ、0円(なし)とすることも、補償内容によっては可能だった。ところが、今回の改定では、最低5万円は自己負担額が発生するようだ。

ユーザーからすると、補償範囲が少し狭くなるため使い勝手は悪くなるものの、逆に自己負担額が引き上げられることで、保険料を抑えることができるメリットもある。自己負担額を高く設定すればするほど、保険料は安くなるからだ。

「万一に備えて保険に入っていたのに自己負担しなきゃいけないの?」という疑問を抱く人も少なくないだろう。

ただし、「火災保険は本来、少額補償を目的にしたものではありません。事故や大災害に備えるために加入するものなので、少額の保険金申請が激増してしまったことでモラルハザードを起こし、自己負担額を引き上げざるを得なかったのでは」と語るファイナンシャルプランナーもいた。

保険料値上げで、家計負担はどれぐらい増える?

2022年10月以降に契約する場合、全国的に保険料が値上がりしている(一部地域を除く)、かつ、契約期間は最長5年となるのだが、それによって、どれぐらい家計の負担が増えるのだろうか。

火災保険料の大幅値上げが想定される、大阪府の戸建て住宅で、現保険料と新保険料の差額について試算してみよう。

大阪府では、保険料は年間1万円以上の負担増に!?

損保ジャパンでの試算結果によると、以下の条件※における、現在の大阪府・木造戸建て(築10年)、1年契約の年間保険料は約56000円であった。5年契約であれば年間保険料は約52000円、10年契約一括払いであれば年間約54000円だった。※試算条件:大阪府、木造戸建て築10年(H構造)、保険金額建物2000万円、家財1000万円。地震保険を除く。

では、10月以降の保険料が30%上昇するとして、新保険料を試算してみよう。

・1年契約:年間約72800円(56000円×1.3)

・5年契約:年間約67600円(54000円×1.3)

1年契約の場合、年間16800円の負担増。5年契約であれば、年間15600円の負担増となった。

もっとも、この試算は値上げ幅が最大レベルである大阪府を例にしているのだが、全国的には、15%〜25%上昇する地域も少なくないので、決して大げさな金額ではない。

火災保険料の値上げ前には、契約内容の見直し&再契約がおすすめ!

火災保険料の値上げは10月から。現在、詳細な値上げ後の保険料は決まっていないが、8月を過ぎれば新保険料の見積もりを出してもらえそうだ。

新保険料の見積もりが得られるタイミングで、火災保険の見直しを行った方がいいだろう。以下では、契約見直しの具体的な手順について確認しよう。

■STEP1:現保険料と新保険料の金額差をチェック

まずは、現在の契約と同じ補償内容で、新保険料との金額差を確認することが先決だ。現在契約している損保会社に連絡し、見積もりを出してもらおう。

■STEP2:保険契約の継続・解約を決める

新保険料の方が値上がりする、もしくは、大きな値下げが見込めない(現状のままである)ようであれば、

住んでいる地域や建物構造によっては、新保険料の方が値下がりする可能性もゼロではない。新保険料が大きく値下がりする場合は、現在の契約を解約して、新しく契約し直すといいだろう。

現在の火災保険は、途中解約してもOK!

ここで、いま加入中の火災保険を無駄にしてしまうのではないかと心配される人もいるのではないか。だが、現在の契約期間が残っていても無駄にはならないので安心してほしい。

いま加入している火災保険の契約期間が残っていても、途中契約すると、未経過期間分の保険料は「解約返戻金」として月割で加入者に戻ってくる。それでも心配だ、という人は、損保会社に返金される金額を聞いてから解約してもいいだろう。

まとめ

・2022年10月の火災保険の改定では「保険料改定(主に値上げ)」「契約期間の短縮」「自己負担額の引き上げ」が予定されている。

・火災保険をよりお得に加入するには、まずは10月以降の火災保険料の見積もりを取り寄せて、現在の保険料と比較することから始めよう。その際、自己負担金を増額して、どのくらい保険料が低くなるかも確認しよう。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |