築40年前後の「築古(ちくふる)物件」の火災保険への加入が、近年、急速に厳しくなってきています。多くの保険会社が築浅物件と築古物件の保険料率の差を広げ、築古物件の火災保険料が相対的に高くなっているからです。そこで、各保険会社の対応や築古物件の火災保険料が高くなる仕組み、実際に築年数がどの程度火災保険料に影響するかについて解説します。(ファイナンシャルプランナー・平野雅章)

築40年前後の築古物件は火災保険に入れない?

近年、ネット損保を中心に一定以上の築年数のたった築古物件では、火災保険の新規加入ができなくなってきています。

ネット損保の新規加入は築40年前後まで

ネット損保のほとんどの会社では、築何年以上の物件が火災保険に新規加入できないかを明確にしています。以下に、その一例を記します。

建築年が1980年以前の場合は新規加入不可

■ジェイアイ傷害保険

築40年を超える物件は新規加入不可

(築年数が20年を超える場合は、保険期間1年で基本補償は火災、破裂・爆発のみ)

■セゾン自動車火災保険

築35年以上の物件は新規加入不可

(補償開始日が2024年10月以降の契約では築50年以上の物件は新規加入不可に変更。ただし、築35年以上は電話での申込みで物件の状態によっては加入できないことがある)

これらを見ると、ネット損保における火災保険に新規加入できるボーダーラインは、おおむね築40年前後であることがわかります。

大手損害保険会社でも同様の動きが広がってきている

また、大手損害保険会社でも、築40~50年の物件は「状況によっては新規加入できないこともある」という取り扱いを導入した会社が増えてきているようです。

たとえば、損保ジャパンでは築40年以上の住宅用建物では事前申請が必要で、保険代理店から営業店に申請し、事故・修理歴等のヒアリングがあります。

このように、築古物件の火災保険への新規加入が厳しくなってきているのは明らかですが、築年数など具体的な制限は会社ごとにバラツキがあるため、個々に確認が必要です。

なお、築年数による制限は新規加入にのみ適用され、すでに加入している火災保険の更改は原則、制限されません。

築古物件の火災保険料率も上昇している

築年数による保険料率の差の強化に関して、当初は築年数が10年未満の建物に対して、築浅割引を適用する会社が多かったのですが、徐々に築年数による保険料率の変更を強化する会社が増えています。

特に、2022年10月の火災保険改定時には、その差を強化した保険会社が目立ちました。

例として、ソニー損保の火災保険の築年数に応じた保険料率区分の変遷を以下に記します。

■保険始期日が2022年3月20日以前の契約

築年数が10年未満である建物の保険料に対して築浅割引を適用

■保険始期日が2022年3月21日~2022年9月30日の契約

以下の築年数に応じた保険料率を適用:

築5年未満、築10年未満、築15年未満、築15年以上

■保険始期日が2022年10月1日以降の契約

以下の築年数に応じた保険料率を適用:

築5年未満、築10年未満、築15年未満、築20年未満、築25年未満、築25年以上

※出所:ソニー損保ホームページ「築年数に応じた保険料率」

また、損保ジャパンでも築年数に応じたリスクに見合う保険料体系にすべく、2019年1月から築年数別割引を導入。2024年10月の商品改定でも築年数別料率体系の改定を行っており、築浅物件の火災保険料は引き続き割安になるとしています。※出所:損保ジャパン「個人用火災総合保険改定のご案内」

保険会社によって保険料はかなり異なる

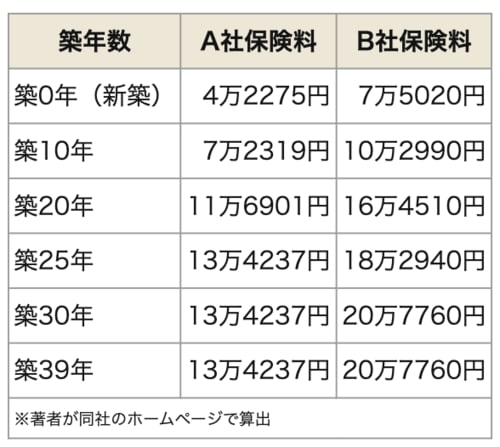

築年数が変われば、どの程度、火災保険料に影響を与えるのでしょうか。通販を行っている損害保険会社2社で試算してみました(図表1)。

図表1 築年数が保険料に与える影響を試算(A社とB社比較)

<両社の算出条件>

戸建て(木造、H構造)、東京都、保険期間5年、一括払い、保険始期日2024年9月15日、免責金額なし、保険金額:2,000万円(建物)・700万円(家財)、

<両社の補償>

火災、落雷、破裂・爆発、風災、ひょう災、雪災、盗難、(給排水設備の事故による)水濡れ、外部からの物体の落下、飛来、衝突等、騒擾等の集団行動または労働争議に伴う暴力行為もしくは破壊行為、地震火災費用保険金(保険金額の5%、上限300万円)

A社は築25年以上、B社は築30年以上で、もっとも高い保険料率に達します。それ以上の築年数になると保険料は変わりません。

A社は新築に割安感があり、築25年以上の保険料は新築に対し約3.2倍にもなります。一方、B社は築25年の保険料が新築に比べて約2.4倍、築30年以上でも約2.8倍と、築年数による保険料上昇はA社に比べると穏やかです。

これを見てもわかるように、築年数が保険料に与える影響は大きいと言えますが、保険会社によってもかなり異なります。

なお、火災保険に付帯してしか加入できない「地震保険」は、上記の保険料試算には入れていません。

地震保険には、建築年割引というものがあり、保険の対象となる建物が1981年6月1日以降に新築されたものに適用され、割引率は10%とわずかで、それ以外に築年数を保険料に反映する仕組みが地震保険にはないので、築古物件でもほとんど不利にはならないためです。

築古物件は2024年の9月までに火災保険の見直しの検討を

火災保険の対象としている建物の築年数が25年に近づいている、あるいはそれ以上の築年数になっていて、保険会社を乗り換えたことがない人は、一度保険会社の見直しを検討したほうがよいでしょう。

特に、残りの保険期間が1~2年の人で、見直しが効果的な場合は2024年9月末までに手続きを終了できるように見直しを進めることをおすすめします。

その理由は、多くの保険会社が2024年10月に火災保険商品の改定を予定しているからです。

火災保険の保険料率に大きな影響を与えている損害保険料率算出機構による参考純率改定の届け出が2023年6月に行われており、地域にもよりますが、火災保険料が大幅に値上げとなるエリアも少なくないでしょう。

【関連記事】>>火災保険の値上げは2024年10月か?! 都道府県別の上昇率はどのくらいかや、来年度の改定ポイントも解説!

火災保険料の見直しはどのように比較すればいい?

火災保険の見直しの際、保険料は以下の3つで比較します。

①保険始期日(補償の開始日)を9月中にして、保険期間5年で他の保険会社で新規加入した場合の見積もりを数社で取る

②自分が現在加入している保険会社で保険始期日を10月1日以降にして保険期間5年で加入した場合も見積もりを取る

③現在加入している保険の証券を用意する

現在、火災保険の保険期間は最長5年のため、まずは、①を行いましょう。地震保険も必要に応じて付帯してください。あわせて②を行い、③を用意しましょう。

①が保険料改定前の見直し案、②が今の保険でそのまま10月1日以降に満期更改したとの想定、③が現在の保険になります。

1年あたりの保険料で考えると、③が3つの中で一番安い可能性は高いです。2022年の改定で保険料が上昇した地域も多く、その前に加入していた契約のほうが有利だからです。

ただ、上記のA社とB社のように、同様の補償内容でも保険料にはかなり差があるため、①でもっとも1年あたりの保険料が安い保険会社がみつかるかもしれません。

③が一番割安だった場合でも、②が大幅に保険料が上がり①より高ければ、①の見直しメリットと③の現在の保険を途中解約することのデメリットを考慮し、総合的に損得を判断しましょう。

③の現在の保険を解約した場合は、保険期間の残りはほぼ按分で保険料が返ってきます。

いずれにしても比較は簡単ではないので、複数の保険ショップや訪問型の保険代理店などを利用するのも一つの方法です。

また、ネット損保には割安な会社もあるので、自分で見積もりをネットで取得し、ファイナンシャルプランナーに有料相談するというのも選択肢でしょう。

2024年10月以降に改定をむかえた場合の保険料の比較

それでも「火災保険の見直しは面倒だな」と思う方の重い腰を上げるきっかけになるよう、2024年10月以降に改定をむかえると保険料がどうなるかも試算してみました(上記では②にあたる)。

条件は、築年数が保険料に与える影響を試算(A社とB社比較)(保険始期日が9月中で上記の見直し方法の説明では①にあたる)と同条件です。

図表2 A社の築年別の保険料例:2024年9月30日以前と10月1日以降に加入した場合の比較

結果としては、A社の10月1日以降の築年別の保険料上昇率は7.3%の引き下げから、3.4%の引き上げとバラツキはありますが、築25年以上に厳しくなっています。

また、試算はあくまで特定の条件に基づいた一例であり、実際の保険料は築年の他にも、マンションか戸建てか、建物の地域、保険金額、補償内容により全く異なります。

火災保険に入っている建物の築年が25年に近づいている人は、一度見直しを検討されることをおすすめします。

【関連記事】>>専門家が選ぶ、おすすめ火災保険【2024年版】 戸建てでおすすめの火災保険は?

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |