毎年のように集中豪雨、台風などに襲われる災害大国ニッポン。2023年6月上旬・7月中旬にも、各地を豪雨が襲い、大きな被害が出たのは記憶に新しい。とくに梅雨時や秋口からの台風シーズンには注意が必要だが、その時期の消費者の不安な心理をつくように悪質なリフォームが増加する傾向にあるという。どんな悪質リフォームがあるのか、どんな点に気をつければいいのか――。(住宅ジャーナリスト・山下和之)

国土交通省が「悪質リフォーム業者」への注意を喚起

2023年4月27日、国土交通省は「災害に便乗した悪質リフォームに関する注意喚起について」と題する文書を発した。

これは、全宅連(全国宅地建物取引業協会連合会)や全日本不動産協会などの業界団体や、都道府県・政令指定都市の住宅行政担当者に対して、注意喚起と協力を依頼するものだ。

豪雨や台風が発生しやすい夏〜秋ごろになると、特にここ数年は、毎年のように大きな被害が出ている。災害が発生すれば、周辺に住んでいる人はもちろん、ニュースを見た全国の消費者の不安は高まる。その不安に乗じて、リフォームを持ちかける悪質な業者が増えるというのだ。

こうした悪質な業者による被害を、なんとか阻止しよう、被害を食い止めようという思いから発せられた文書なのだ。

自分はだまされないと思い込んでいる人が少なくないだろうが、手口は年々巧妙化しているので、その手口を十分に知っておき、ひっかからないようにしておかないと、ついついだまされてしまうので注意が必要だ。

「無料で家を修理できる!」と強引に売り込む手口が横行

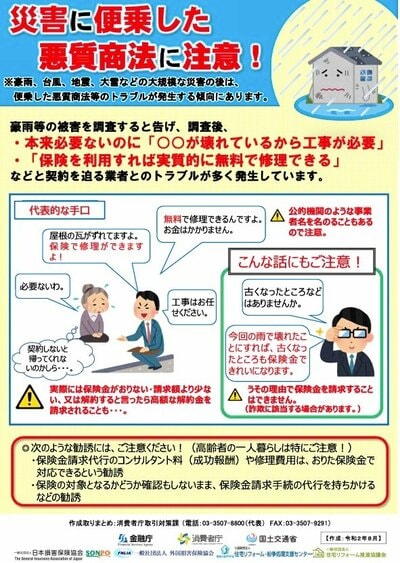

国土交通省が協力依頼に当たって作成した「災害に便乗した悪質商法に注意」と題したチラシでは、代表的な手口として、こんな事例が紹介されている。

「屋根の瓦がずれていますよ。(火災)保険に入っていれば保険金で修理ができますよ!」「無料で修理できるのでお金はかかりません」と売り込む。

大雨被害があったエリアを訪問し、「古くなったところなどはありませんか。今回の雨で壊れたことにすれば、保険金できれいになります」と嘘の理由で保険金の請求をうながす。

修理やリフォーム、保険金請求代行の契約をしつこく迫り、契約しないと帰ってもらえないと思わせて精神的負担を与える。

ところが、実際には保険金が下りない、下りたとしても請求された工事費用が非常に高額だったために、不足分を自己負担で支払ったというケースが増えているのだ。

もちろん、うその理由で保険金を請求することはできないし、そんなことをすると詐欺罪に問われる可能性もある。

保険金の請求を任せると、保険金請求のコンサルタント料(成功報酬)がかかるのが、こうした業者の典型的なやり口だ。

特に高齢者が狙われやすい。国民生活センターの調査※によると、相談があった案件のうち60歳以上の割合は、なんと75%以上にもなる。本人が注意するだけではなく、離れて暮らす親族がそんな詐欺にひっかからないように注意しておく必要がある。※出典:国民生活センター 報道資料2017年度件数

高額な違約金・成功報酬を請求してくる事例も

また、いったん契約してしまってから、不安になって解約したいと申し入れると、高額な違約金を請求されるといった例も少なくない。

その後、保険会社の鑑定人が家を診て、見積もり金額の全額は出ないと言われた。契約時に違約金の説明はなかったが、書類をみたら「工事をしない場合は違約金として保険金の5割を支払う」と書いてあり、悪徳商法にひっかかったと思った。契約をやめたい。(出典:独立行政法人国民生活センターの事例から一部編集)

成功報酬として高額な費用を請求される事例もある。

受け取った書面には、修理箇所と損傷の程度を判断して見積もりを作成するサービスで、保険金が下りたらその40%を事業者に支払うと書いてある。

よく考えると、保険会社の査定が見積もり通りとは限らないと思い、解約を申し出たが、解約できないと言われた。どうすればいいか。(出典:独立行政法人国民生活センター)

相談者の言うとおり、業者が出した見積もり通りの保険金がおりるとは限らないのだが、修理費用はすでに見積もりが出されており、その上、見積もり作成料として40%の手数料が求められている。

受け取った保険金が、修理費用だけですべてなくなってしまう額だった場合、手数料の支払いは追加で自費から支払うことになるのだが、そのことに気がついて解約しようとすると断られたというわけだ。

瓦をわざとはがして工事を請け負う悪質な例も

こんなひどいケースも報告されている。

台風被害に襲われた直後、リフォーム業者がやってきた。「ドローンを飛ばしてご自宅を無料診断しますよ」と言われ、診てもらうことにした。しかし、やってきた担当者は1人で、脚立を外壁に立てかけて屋根に上った。実際にはドローンは使われなかった。

担当者は屋根から下りてくると、「台風の被害を受けていますね」といってスマホで撮った写真を見せ、「後はお任せください」と言い、保険請求の委任状にサインするように言われたのでサインした。

それを受けてこの業者が損保会社に出した見積もりは、屋根の修理代のほか、クルマのこすり傷も台風の被害として、合計100万円以上に達していた。

しかし、クルマのこすり傷は台風以前についたものであることもあって、不安に感じ、他の業者に依頼して調べてもらうと、屋根瓦をわざとはがして接着剤でつけたような跡が見つかったため、契約の解約を申し込んだ。

まだお金を払う前だったので、金銭的な被害はなかったものの、屋根瓦をわざとはがされたため、はがされた屋根瓦の修繕費用の負担が発生し、「よく分からないままサインして、脇が甘かった」と後悔している。(出典:朝日新聞デジタル 2021年7月22日掲載)

この事例では、「台風以前についていたクルマのこすり傷」と「故意にはがした瓦」で保険金を請求しようとしていた。直前で食い止めることができたが、もし実際に請求していたら、虚偽請求として損保会社から訴えられてもおかしくない。

火災保険が利用できるのは、自然災害や破損・汚損といった偶発的な損害が対象で、経年劣化や故意による損壊は対象外だ。そもそも「古くなった箇所を保険金で修理できます!」という営業文句は、間違っているのだ。

「保険で修理できる」と言われたら、まずは損保会社に相談を!

日本損害保険協会でも、こうした保険金詐欺を未然に防ぐために、訪問販売などで「保険で修理できる」といわれたら、まずは加入している損害損保会社か代理店に相談するように呼びかけている。

その損害箇所に保険が適用されるかどうかは、損保会社が判断するのであって、修理業者や申請サポート業者が判断するのではない。そのため、保険金が下りなかった場合には自己負担で、修理費用やコンサルティング費用を支払わなくてはならないのだ。

損害損保会社や代理店に連絡する前に、リフォーム業者や保険金請求代行・サポート業者などと契約してしまうと、こうした厄介なケースになる可能性があり、そうと知ってあわてて解約しようとすると、高額な解約手数料を要求される場合もある。

そもそも、保険金の請求方法はそんなに難しいものではないので、損保会社や代理店に連絡すれば、自分で対応することは十分に可能だ。

【関連記事】>>火災保険の請求はどうやる? 事故発生から支払いまでの流れと、保険金申請のコツを紹介!

これからは、修繕したかどうかを損保会社が確認する流れに

また、近年増加している悪質業者対策として、損保各社は保険金の支払い要件を見直している(2022年10月以降の契約分が対象)。これまで、支払われた保険金の使い道は契約者に委ねられていたが、「建物を事故直前の状態に復旧すること」を、保険金の支払い要件に追加したのだ。

メガ損保である東京海上日動火災保険では『損害を被った日の翌日から起算して3年以内に、「事故発生直前の状態」に復旧した場合に限り、保険金をお支払いします。ただし、あらかじめ復旧することをお約束いただき、弊社が認めた場合等については、復旧前に保険金をお支払いします※』としている。※出典:トータルアシスト住まいの保険 パンフレット兼重要事項説明書(2022年10月1日以降始期用)

そのため今後は、原則として、修理が完了したタイミングで保険金が支払われることになり、復旧したかどうかの調査も発生する。「保険金を受け取って2年以内に復旧工事を終えなければ、保険金は返さなくてはいけない」といった制限を設けていることもある(東京海上日動火災保険)。

この制度改定によって、実際には修理をしていない(する気がない)のに、「保険金を受け取れる」とそそのかし、高額な手数料を請求する悪徳業者を排除したいのだ。

支払い保険金増加の背景には、悪徳業者の存在も

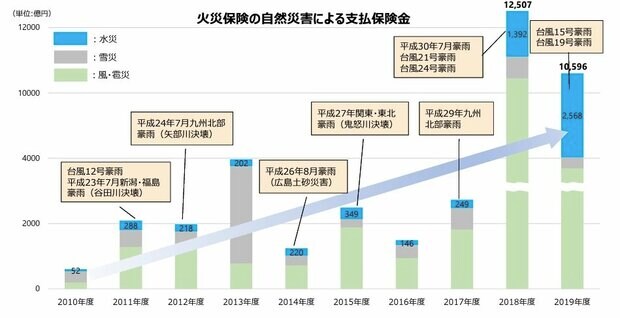

損保各社がこうした制度改定に踏み込んだのは、保険金の支払い額が増え続けているいう現状がある。このグラフは、2010年度〜2019年度の火災保険金の支払い状況を表したグラフだ。

2018年度・2019年度と、支払った保険金の額が激増しているが、2020年度〜2022年度もほとんど同様の金額となっていると見られている。全国的に豪雨・台風による被害が増加していることが原因だが、これに便乗した悪徳業者の存在も無視できない。

修理する気がないのに請求される、という不必要な保険金支払いを避けるためにも、損保業界は悪徳業者を排除する取り組みを行う構えなのだ。

損保会社の中には専用窓口を設置する企業も出ている。損保ジャパンでは2022年に「住宅修理トラブル相談窓口」を設置。悪質なリフォーム業者や保険金申請代行業者とのトラブルへの相談や、損保ジャパンが提携している信頼できる修理業者の紹介を365日体制で行なっている。

訪問販売にはクーリング・オフが適用される

悪質なリフォーム業者にひっかかったとしても、それが訪問販売による契約であれば、所定の手続きをとることで、契約を解約する道が残されているので、頭に入れておきたい

訪問販売による契約に関しては、クーリング・オフが適用され、一定条件満たしていれば、契約書面を受け取った日から8日以内であれば、契約を解除できることになっている。

どうすればいいのかといえば――。

2. ハガキには、契約年月日、契約の内容、契約金額、販売会社、担当者名、「この契約を解除します」ということを記し、自分の住所、名前を記載する

3. ハガキを書いたら、表・裏面ともにコピーを取る

4. ハガキを郵便窓口で、特定記録郵便または簡易書留などの出した日付が分かる方法で出して、受取証をもらう

5. ハガキのコピーと特定記録郵便などの受取証を大切に保管する

悪質な業者だと、契約書に「クーリング・オフはできない」と書いていたりするが、決してそんなことはないので覚えておこう。

クーリング・オフ期間が過ぎていても、相談してみよう

また、クーリング・オフ期間が過ぎているようにみえても、契約を解除できる場合があるので、自治体の「消費生活センター(188)」や、住まいに関する相談を受け付けている「住まいるダイヤル(0570-016-100)」など、相談できる窓口を知っておいた方がいいだろう。

| 連絡先 | 電話番号・受付時間など |

|---|---|

| 消費者ホットライン 消費生活のトラブルに対応 |

188 |

| 住まいるダイヤル 住宅に関するトラブルに対応 |

0570-016-100 もしくは 03-3556-5147 受付時間:平日10時〜17時(年末年始を除く) 運営:公益財団法人住宅リフォーム・紛争処理支援センター |

|

そんぽADRセンター 損害保険に関する相談 |

0570-022808 受付時間:平日9時15分〜17時(年末年始を除く) |

|

保険金不正請求ホットライン 保険金不正請求に関する相談 |

0120-271-824 受付時間:平日9時〜12時、13時〜17時 (祝日、協会の休業日を除く) 運営:一般社団法人 日本損害保険協会 |

代金は、一度支払ってしまうと取り返すのは困難だ。なかには、300万円以上も手元の資金を失ったというケースもある。

「不当に高額な工事費用を請求された」「不要な工事を無理に契約された」といった場合は、代金を支払う前に公的な相談窓口に相談するようにしたい。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |