2022年10月にも、火災保険料の改定がささやかれている。2021年6月16日、保険料の基準となる「参考純率」が引き上げられたことで、多くの地域で10~15%程度の値上げが確定的となった。沖縄、大阪の木造住宅は、なんと30%以上の値上げも予想される。さらに、長期契約期間も最長5年へと短縮する予定で、家計への負担が増しそうだ。(フリージャーナリスト:福崎剛)

2022年10月、火災保険料は改定の予定

全国平均で約10%の値上げへ

火災保険料は、2019年10月、2021年1月と、ここ数年で2度も料金が改定されている。一部地域を除いたほとんどの地域では、この改定時に保険料が値上がりしており、家計への負担が大きくなっている。

そして2021年6月16日、損害保険会社各社でつくる団体「損害保険料算出機構」は、火災保険の保険料の目安となる「参考純率」を全国平均で10.9%引き上げることを発表した(出典:損害保険料算出機構「火災保険参考純率 改定のご案内」。これにより、2022年の火災保険料の値上げはほぼ確実になった。

値上げの時期は、2022年10月ごろになると予想され、6~7月には損保各社から詳細が発表されるだろう。

火災保険料はどう決まる?

そもそも、火災保険料の価格はどのように決まっているのだろうか。

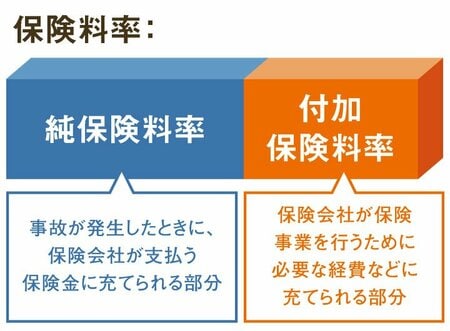

火災保険をはじめとした損害保険は、将来に起こりうるリスクに備える商品であるため、実際に事故などが起こるまで、保険金額がいくら支払われるのかは分からない。そのため、保険料を決めるにあたっては、「保険料率」という、保険料の目安となる数値を参考にして、損害保険会社各社がおのおの設定することになっている。

この保険料率とは、支払い保険金の原資となる「純保険料率(参考純率)」と、損保会社の運営資金となる「付加保険料率」で構成されている。

・付加保険料率…損害保険会社が事業を行うために必要な経費の部分

「純保険料率(参考純率)」は、自然災害のリスクや、社会状況を見据えながら適正な水準であるかを検証して、業界団体である損害保険料率算出機構が算出している。

もしも適正な水準になければ、損害保険料算出機構が純保険料率(参考純率)を見直して、金融庁長官に変更届を提出。適合性審査結果通知を得て、公表する。

純保険料率(参考純率)が引き上げられれば、それをもとにして損保各社は保険料の値上げを実施する。なお、必要経費などにあたる付加保険料は、損保各社が試算して保険料に付加している。

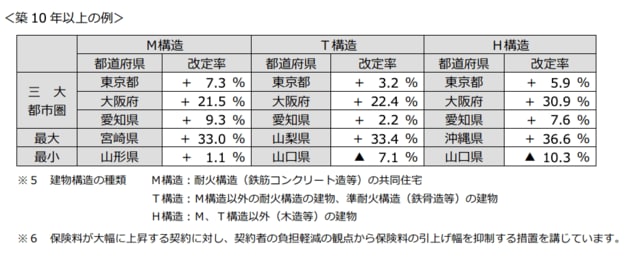

その純保険料(参考純率)が2021年6月に改定となったため、それに合わせて2022年10月にも火災保険料が改定されるというわけだ。火災保険料は、建物の構造・築年数・建物の所在地によって異なるが、今回の参考純率改定では、全国平均で10.9%引き上げとなった。

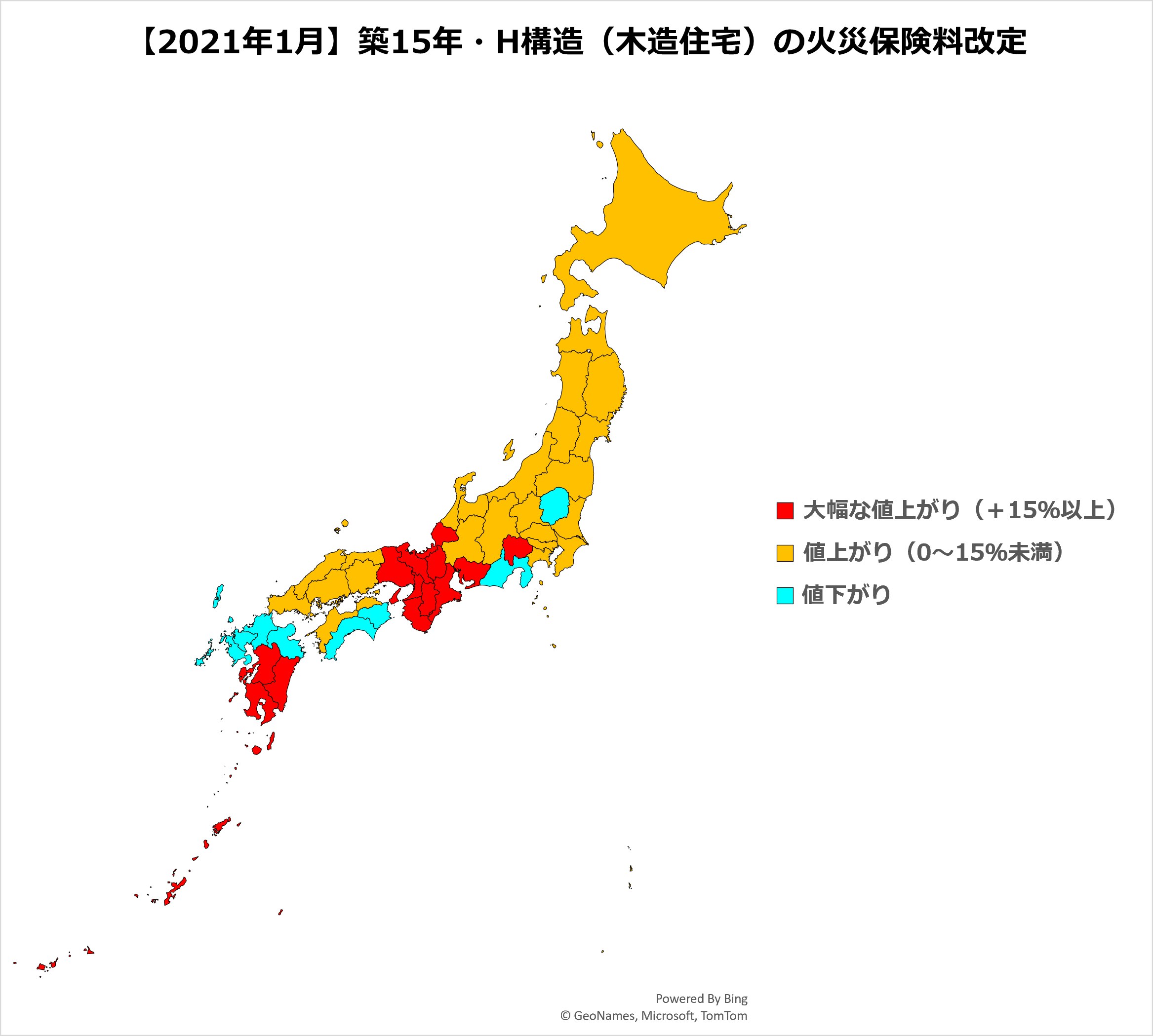

ちなみに、主に木造住宅が対象となるH構造(築10年以上、保険金額が建物2000万円、家財1000万円の場合)だと、参考純率が最も引き上げられたのが沖縄県の+36.6%で、大阪府も+30.9%と、この地域では大幅な値上げは避けられないだろう。東京都は+5.9%、愛知県は+7.6%だ。

参考純率の改定率の全国平均は10.9%だったが、地域によってはそれ以上の値上げとなる可能性がある。

火災保険料の値上げが続く理由とは?

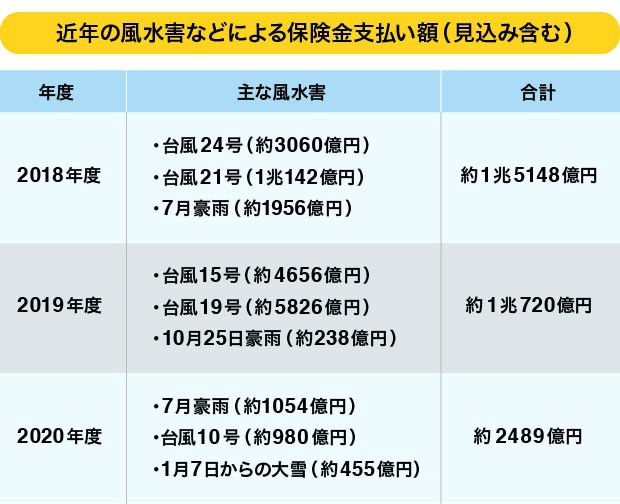

なぜ、これほど頻繁に火災保険料は値上げになっているのだろうか? 値上げの最大の理由は、自然災害による保険金の支払い額が想定以上に膨らみ、このままでは保険金の支払いが厳しくなるからである。

最近の風水害による保険金の支払額は、2018年度に約1兆5148億円、2019年度に約1兆720億円となっている。2年連続で保険金支払い額が1兆円を超えたのは、過去にも例がない。2020年度の保険金支払い額は2500億円ほどで、前年度よりも低くなったものの、今後も風水災は増大するとの予想もあり、保険金支払い額が膨らむのは必至だと損保業界では見ている。

想定以上に保険金支払い額が増えてしまったために、損保会社の経営を圧迫しているというわけなのだ。

契約期間も短縮へ! 最大10年間から5年へと変更

火災保険料の改定だけではなく、最長契約期間の短縮も予定されている。現在は最長10年間の契約が可能だが、2022年10月以降は最長5年に短縮の見込み。そうなると、これも保険料の実質的な値上げに近い。

契約期間が短縮されると、以下のようなデメリットがある。

長期割引の割引率が小さくなる

火災保険には、「長期割引」という割引制度がある。これは、契約期間が長ければ長いほど、保険料が割引されるというもの。1年契約を10回更新した場合と、10年契約とでは、後者の方が保険料が18%割安になる。

契約期間が短くなると、割引率も悪くなる。現在、5年長期割引の割引率は約14%なので、10年の長期契約をしている場合からすると、割引率がおよそ4%も下がるのだ。

保険料改定の影響を受けやすくなる

実は、2015年までは、火災保険は最大35年間の契約ができた。過去に35年契約を結んだ人は、その間、保険料が変わることはない。

しかし、自然災害の頻発により損保各社が長期的なリスクへの対応が難しくなり、2015年10月から「最長10年契約」に短縮されたのだ。それからわずか6年しか経っていないというのに、長期契約期間は10年から5年へと、さらに短縮されるというわけだ。

契約期間が短くなると、更新時には新しい保険料で契約を結び直すことになる。そのため、改定された保険料が反映されやすくなるのだ。

過去、どれぐらい火災保険料は値上がりしたのか?

大手損害保険会社4社(東京海上日動火災保険、損保ジャパン日本興亜、三井住友海上火災保険、あいおいニッセイ同和損害保険)は、ここ数年、火災保険料の値上げを繰り返している。

・2015年10月 2~4%アップ

・2019年10月 6~7%アップ

・2021年1月 6~8%アップ

※(東京海上日動火災保険、損保ジャパン日本興亜、三井住友海上火災保険、あいおいニッセイ同和損害保険)

もちろん、参考純率がここ数年で引き上げされたことに伴った値上げだ。

2021年1月の改定で、実際にどれぐらい火災保険料が変わったのか、実際の保険料改定資料を入手したので紹介しよう。

2021年保険料改定の実情は?(東京海上日動火災保険)

まずは、東京海上日動火災保険の保険料改定率(2021年)だ。

三大都市圏(東京、大阪、福岡)の新保険料を記載した資料によると、東京、大阪では保険料が値上げに、福岡は値下げの傾向にあった。 「参考純率」の改定率と新保険料の増減率は、だいたい比例している。

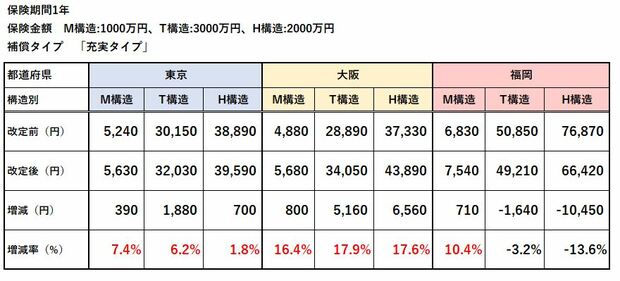

表1:東京海上日動火災保険の新保険料の例(築10年以上)

【その他条件】家財破損限度額50万円、共通免責金額0円(破損のみ5千円)、築浅割引なし、臨時費用補償特約付き

東京と大阪はすべての構造で値上げ、福岡だけがT構造とH構造で値下げだった。以下で、それぞれの地域について確認していこう。

<東京都:すべての構造でやや値上げ>

M構造+6.3%、T構造+9.6%、H構造+1.9%

【新保険料の増減率(東京)】

M構造+7.4%、T構造+6.2%、H構造+1.8%

<大阪府:すべての構造で平均約17%の値上げ>

M構造+14.1%、T構造+21.7%、H構造+17.3%

【新保険料の増減率(大阪)】

M構造+16.4%、T構造+17.9%、H構造+17.6%

<福岡県:木造戸建て、鉄骨戸建ては保険料値下げ>

M構造は不明、T構造▲0.8%、H構造▲13.9%

【新保険料の増減率(福岡)】

M構造+10.4%、T構造▲3.2%、H構造▲13.6%

東京都、大阪府、福岡県のいずれにおいても、参考純率の改定率と、新保険料の値上げ・値下げ幅は、おおむね比例しているという結果になった。なお、福岡県・M(マンション)構造の参考純率は公開されていなかったので、比較できていないが、参考純率が下がっていたT構造とH構造では、新保険料も値下がりとなっている。

2021年保険料改定の実情は?(あいおいニッセイ同和損保)

つぎに、あいおいニッセイ同和損保の新保険料を見てみよう。

表2:あいおいニッセイ同和損保の新保険料の例(築15年・フルサポートプランの場合)

「東京都・築10年以上」の参考純率は、すべての構造でアップしていた。ところが、あいおいニッセイ同和損保では、M構造の料金は据え置き、T構造とH構造も、参考純率の改定率ほど上昇率は高くないという結果になった。

あいおいニッセイ同和損保の値上がり率が低かった理由はわからないものの、2019年10月に値上げしすぎたため、今回是正したとも推測できそうだ。

東京海上日動火災が参考純率に準じた料金値上げだったのを考えると、会社によって値上げ幅は大きく違う。やはり、きちんと見積もりを取ってみないと、どれぐらい値上がりするか、はっきりしないようだ。

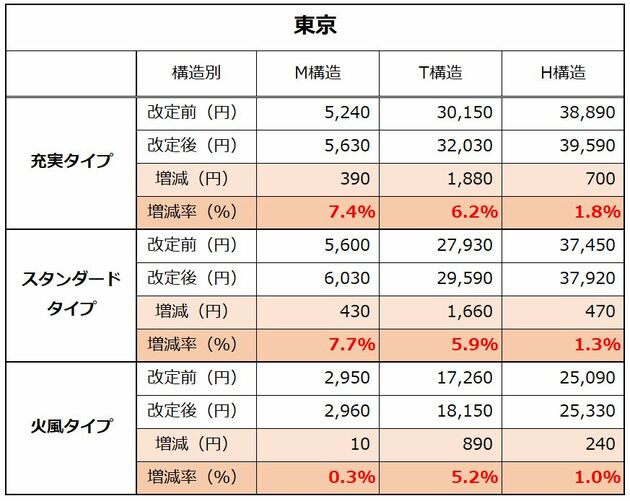

<補償タイプ別でも、新保険料の値上げ率が違う>

地域だけではなく、補償タイプによっても新保険料の増減率に違いがある。

東京海上日動火災保険では、基本的な補償タイプを、「充実タイプ」「スタンダードタイプ」「火風タイプ」と、いくつかのパターンに分けている。充実タイプが最も補償範囲が広く、スタンダードタイプはそこから破損等リスクを除いたもの、火風タイプは火災と風災に限定した補償となっている(破損、盗難、水濡れ、水災が除外)。

水災補償が入っている充実タイプとスタンダードタイプは、参考純率の改定率とほぼ同じ割合で、料金が改定されている。一方、水災補償が入ってない火風タイプでは、新保険料の値上がり率は低い。

※【条件】保険期間:1年(一時払い)、建物の保険金額 M構造:1000万円、T構造:3000万円、H構造:2000万円、家財破損限度額50万円、共通免責金額0円(破損のみ5千円)、築浅割引なし、臨時費用補償特約付き

ちなみに、大阪の場合は火風タイプのT構造で最も値上がり率が高かった。一方、福岡だと火風タイプは大幅な値下げとなっている。

このように、実際の新保険料は地域や補償タイプによって大きく差があるので、実際に見積もりをしてみなければ、分からない。

火災保険料の改定前に、確認しておくべきこととは

火災保険料の値上げと契約期間の短縮で、消費者にとってはダブルパンチとなり、家計にもじわじわと響いてきそうだ。ただ、昨今の自然災害の発生状況を見る限り、火災保険料の値上げはやむなしという部分もあるだろう。

2022年10月の保険料改定・契約期間の短縮に備えて、できることからやっていこう。

① 2022年10月までに、10年契約を結び直す

すでに説明したように、火災保険には「長期割引」という制度があるため、契約期間が長いほど割引率が高くなる。10年契約であれば、単年契約を10回更新するよりも、保険料を約18%節約できるのだ。そのため、なるべく長期契約にして割引適用を受けるのがおとくだ。

タイミングとしては、保険期間が短縮となる直前に、いまの火災保険を解約して10年の長期契約を結ぶと、長期契約の期間を最大限に延ばすことができる。

② 新保険料でどれぐらい値上がりをするのか、見積もりを取る

火災保険料の改定率は、参考純率の増減率を参考にしているとは言っても、完全に比例しているわけではなく、各損保会社の判断にゆだねられている。実際にどれぐらい保険料が上がるのかは、見積もりを取ってみないと分からないのだ。

そのため、改定が来る前に、「改定以前に契約した場合の見積もり」と「改定後に契約した場合の見積もり」を取っておくことが重要だ。値上げの1カ月~2カ月前になると、値上げ後の保険料を見積もりできるようになる。

築10年以上の木造住宅に住んでいる人は、ほぼ確実に値上がりすることが分かっているが、地域や建物構造、築年数によっては、改定後に保険料が変わらない、もしくは、値下がりすることもある。

自分の契約がどのケースにあたるのか、きちんと確認しておこう。

③ 契約内容を見直して、不要な補償は外す

この他、現在加入している保険の補償範囲を見直すのもいいだろう。

例えば、ハザードマップを参照して、水災のリスクが低い地域に住んでいる場合なら、水災補償のオプションを思い切ってはずして見積もりを出してもらうことだ。万一に備えての保険なので、補償範囲をどんどん切り詰めれば保険料は下がる。自己責任になるが、ハザードマップなどから災害リスクを考えながら補償の有無を見直すのは保険料の節約につながる。保険料を見直す場合には、あらかじめ自分の住む家屋がどういう立地条件にあるのか、確認しておきたい。

現在の契約を途中解約するとどうなる?

保険期間がまだ何年も残っているという人は、途中解約に抵抗があるかもしれない。だが、心配しないでほしい。

火災保険には「解約返戻金」という制度があり、契約期間の途中で解約すると未経過分の期間の保険料が返ってくる。

しかもこの返戻率は、損保各社で若干異なるが、未経過分の保険料のほとんどが戻ってくると思っていい。つまり、契約期間の途中で解約したからといって、残りの未経過分の保険料を捨てるわけではないのである。そのため、契約内容を見直しての保険の掛け替えは、積極的に行っても問題はない。

まずは、解約による返戻金がいくらになるか、また長期契約の掛け替え保険料がいくらになるか。保険会社または代理店から見積もりを提示してもらい、契約期間やタイミングを考えてみたい。

火災保険料の改定時期は、契約内容を見直すいい機会

火災保険契約は、一度契約してしまうと、その後ほとんど内容を見返さないという人が多い。そのため、実は不要な補償内容が付帯しているのに、数十年以上も見逃しているケースもある。

こうしたタイミングで、自身の契約内容を見直すというのは、メンテナンスという意味でも非常に重要だ。その際には、合わせて、契約プラン、補償内容を見直したり、他の保険会社で見積もりをとって比較検討してみることをおすすめする。

| ◆保険スクエアbang! | |

|

|

| ポイント | ・提携社数は15社。最大41商品から見積もり可能 ・申し込みから3〜4日後に見積もりを受け取れる ・賃貸物件、法人向けの火災保険の見積もりも可能(別サイト) |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保、AIG損保 |

| 運営会社 | 株式会社ウェブクルー |

| デメリット | 耐震等級が入力項目に入っていないため、正しい見積もりを取れないことがある。 |

|

|

|

| ◆保険の窓口インズウェブ | |

|

|

| ポイント | ・提携している損保会社は15社 ・見積もり依頼から数日で、3〜5社分の見積もりが届く ・運営会社がSBIホールディングスで安心感が持てる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・セコム損保、セゾン自動車火災保険、ジェイアイ傷害火災保険など |

| 運営会社 | SBIホールディングス(東証プライム上場) |

| デメリット | 質問項目に耐震等級の項目がないため、正確な見積もりには再度依頼する必要がある。 |

|

|

|

| ◆住宅本舗 | |

|

|

| ポイント | ・提携している損保会社は16社 ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・SBI損保、日新火災、共栄火災など |

| 運営会社 | 株式会社A2Z |

| デメリット | 代理店にもよるが、見積もりの前提条件がそろっていないことがある |

|

|

|

| ◆カンタン火災保険 | |

|

|

| ポイント | ・提携社数は非公開。最大19商品から見積もり可能 ・入力後、電話にて詳細確認後に見積もりをするため、ズレが少ない ・最短即日で見積もりが受け取れる |

|---|---|

| 見積もり可能な損保会社 | ・大手4社(東京海上日動火災、損保ジャパン、三井住友海上、あいおいニッセイ同和損保) ・楽天損保など |

| 運営会社 | 株式会社ユースラッシュ |

| デメリット | 情報入力後は、必ず電話にて対応が必要 |

|

|

|

・【保険料】2024年10月の値上げ情報(47都道府県版)

・「火災保険一括見積もりサイト」3社を徹底レビュー!

・専門家が選ぶ、おすすめ火災保険(2024年度版)

・【保険料】火災保険料の相場、 大手とネット損保どちらが安い?

・火災共済と火災保険の違い、メリット・デメリットを解説

・「リフォームがタダになる!」火災保険申請代行に注意!

| 火災保険の基礎知識 | 保険金の請求方法 |

| ■火災保険の選び方 ■家財保険は必要? ■地震保険は必要? ■“免責”とは ■“特約”とは ■代理店とネット契約、どちらがお得? ■火災保険の途中解約 |

■火災保険金の請求方法 ■地震保険金の請求方法 ■保険金はすぐにもらえる? ■水濡れ被害 ■雨漏り被害 ■水害・台風被害 ■"罹災証明書"の取り方 |